Для получения ипотеки в Бинбанке нужен минимальный пакет документов. Вы сможете собрать все документы за короткий промежуток времени и за один день предоставить их банку. Если Вы хотите стать владельцем своей квартиры или частного дома, то определитесь, какой ипотечный кредит будете брать: с подтверждением дохода или без.

От этого будет зависеть конкретный пакет документов, который нужно будет предоставить банковскому сотруднику. В базовый набор всегда будет входить паспорт с указанной пропиской и заполненная анкета-заявление. Более подробно со списком документов можно ознакомиться ниже.

Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика;

- паспорт заемщика с отметкой о регистрации;

- второй документ, подтверждающий личность (на выбор): — водительское удостоверение; — удостоверение личности военнослужащего; — удостоверение личности сотрудника федеральных органов власти; — военный билет; — загранпаспорт; — страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

- Заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика *.

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

- Документы по предоставляемому залогу

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- Документы, подтверждающие наличие первоначального взноса.

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка.

- Свидетельство о браке (не требуется в случае предоставления кредита лицам из неполных семей);

- Свидетельство о рождении ребенка;

- В случае принятия в расчет платежеспособности доходов родителя(ей) заемщика/созаемщика — документы, подтверждающие родство (документы, удостоверяющие личность; свидетельство о рождении; свидетельство о браке; свидетельство о перемене фамилии, имени, отчества и т.п.).

Начиная самостоятельную жизнь вне стен родительского дома, многие люди стремятся обзавестись собственным жильём. Однако приобрести недвижимость без значительных накоплений практически невозможно. Занять достаточную сумму денег у знакомых удаётся не каждому, а беззалоговые кредиты финансовых учреждений оказываются слишком дорогостоящими для большинства заёмщиков. Найти решение жилищного вопроса позволяет ипотека в Бинбанке, которая даёт возможность получить ссуду для приобретения собственных квадратных метров на выгодных условиях.

На сегодняшний день ипотечное кредитование пользуется достаточной популярностью среди людей со средним уровнем доходов, желающих стать владельцами недвижимости. Разнообразие кредитных программ позволяет приобрести жильё любого типа – от комнаты в коммунальной квартире до дома с земельным участком.

Небольшой размер стартового взноса делает покупку жилья доступной для клиентов, независимо от объёма их сбережений. Выгодные процентные ставки дают возможность заёмщикам длительное время пользоваться ссудными средствами с умеренным размером переплаты.

Положительные тенденции, которые демонстрирует национальная экономика, свидетельствуют о дальнейшем снижении стоимости ссудных средств. Постоянный рост цен на недвижимость является весомым аргументом в пользу приобретения жилплощади не только для удовлетворения собственных потребностей, но и в качестве довольно прибыльного объекта инвестирования.

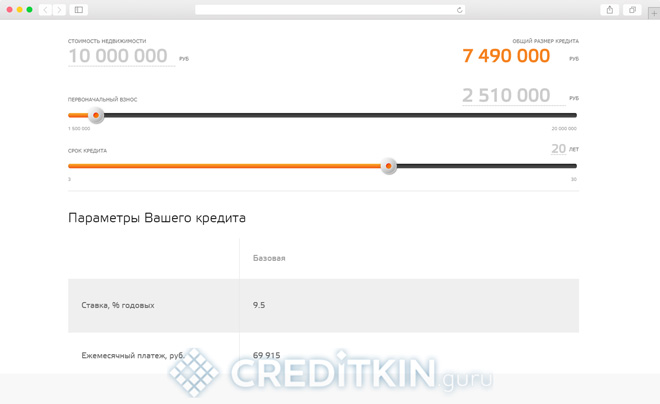

При выборе оптимальной программы финансирования заёмщики обращают основное внимание на показатели выгодности и доступности кредитования. Так, процентная ставка по ипотеке характеризует стоимость использования жилищного кредита, в то же время размер первоначального платежа определяет сумму собственных средств клиента, которую нужно внести для заключения сделки. Рассмотрим условия ипотеки в Бинбанке в таблице.

| Название программы | Ставка кредитования, % | Сумма кредита, тыс. руб. | Первоначальный взнос, % | Срок кредитования, лет |

|---|---|---|---|---|

| Квартира на вторичном рынке | От 9,75 | От 300 до 20000 | От 20% | От 3 до 30 |

| Квартира в новостройке | От 9,5 | От 300 до 20000 | От 20% | От 3 до 30 |

| Апартаменты | Готовые апартаменты – от 9,75 / Строящиеся апартаменты – от 9,5 | От 300 до 20000 | Готовые апартаменты – от 30 / Строящиеся апартаменты – от 20 | От 3 до 30 |

| Военная ипотека | 11.5 | От 300 до 2100 | — | До достижения заёмщиком 45-летия |

| Жилой дом с земельным участком | от 11,0 | От 300 | От 40 | От 3 до 25 |

| Отдельная комната | От 10,0 | От 300 до 6000 | От 25 | От 3 до 25 |

| Последняя комната | От 9,5 | От 300 до 10000 | От 10 | От 3 до 25 |

| Целевой кредит | От 9,75 | От 300 до 20000 | — | От 3 до 30 |

| Рефинансирование | От 9,5 | От 300 до 20000 | — | От 3 до 30 |

При рассмотрении заявок на ипотеку специалисты в области кредитования стараются максимально точно спрогнозировать возможные риски, связанные с неплатёжеспособностью дебиторов. Для автоматического исключения заявок, поступающих от граждан, которые по ряду причин принадлежат к группе заёмщиков с наибольшей долей риска, финансовые учреждения выдвигают ряд требований к клиентам. Рассмотрим основные критерии, по которым Бинбанк оценивает надёжность потенциальных дебиторов, в таблице.

| Критерий | Требуемое значение |

|---|---|

| Гражданство | РФ |

| Возраст | 21-65 лет |

| Стаж для наёмных работников, лет | От 1 |

| Стаж на последнем месте работы, месяцев | От 1 |

| Продолжительность осуществления деятельности для индивидуальных предпринимателей и владельцев бизнеса, месяцев | От 18 |

Ипотечные программы Бинбанка позволяют приобрести недвижимость различных типов – от комнат в коммунальных квартирах до собственных домов с приусадебными участками. Разнообразие предложенных Бинбанком кредитных продуктов даёт возможность клиентам выбрать для себя оптимальный вариант финансирования покупки жилплощади.

Так, программы кредитования покупки готового жилья, а также квартир в новостройках отличаются значительной доступностью для заёмщиков, не обладающих достаточным количеством собственных сбережений. Размер стартового взноса по таким программам составляет 20% от стоимости приобретаемых квадратных метров, а для клиентов, использующих материнский капитал, первоначальный платёж существенно снижается – до 10%.

При покупке апартаментов клиенты могут рассчитывать на получение масштабного займа от банка-кредитора. Несмотря на то что максимальный размер ссуды (до 20 млн рублей) остаётся доступным лишь для заёмщиков, которые планируют приобретение жилья в Санкт-Петербурге, Москве и Московской области, дебиторы из других регионов также могут получить значительную сумму заемных средств – до 10 млн рублей.

При покупке собственного дома с прилегающим участком земли заёмщик может рассчитывать на получение значительной суммы кредитных средств под умеренный процент – 11,0. Однако данная программа предполагает достаточно большой размер первоначального платежа – от 40% для Санкт-Петербурга, Москвы и области и 50% – для других регионов, – который, как известно, вносится за счёт собственных денежных средств клиента.

В отличие от некоторых финансовых учреждений, которые отказывают своим клиентам в финансировании приобретения комнат в коммунальных квартирах, Бинбанк активно кредитует заёмщиков, отдающих предпочтение данному виду недвижимости. Не менее выгодные условия ипотечного кредитования представлены в Бинбанке для граждан, желающих приобрести долю в недвижимости.

Кроме указанных выше программ, Бинбанк предоставляет целевые кредиты для приобретения жилья под залог имеющейся у клиента недвижимости. Не меньшей популярностью среди дебиторов пользуется и программа рефинансирования ипотеки, оформленной в других финансовых учреждениях.

Для того чтобы процедура оформления ипотеки была максимально простой и оперативной, заёмщикам рекомендуется придерживаться определённой последовательности действий:

- Выбрать оптимальную программу кредитования.

- Подать заявку и необходимые документы для её рассмотрения.

- Дождаться одобрения банком-кредитором кандидатуры заёмщика.

- Выбрать объект недвижимости для приобретения.

- Подать документы по недвижимости в банк.

- Дождаться согласия банка на совершение сделки.

- Внести первоначальный платёж на счёт продавца жилплощади.

- Подписать кредитный договор и оформить залог.

- Перевести остаток суммы на счёт продавца.

Для одобрения кандидатуры заёмщика Бинбанк потребует следующие бумаги:

- копию паспорта ;

- справки, подтверждающие уровень дохода (для наёмных работников), или налоговые декларации (для владельцев бизнеса);

- документы, подтверждающие занятость (для работников по найму), или учредительные документы (для предпринимателей).

Для того чтобы кредитор одобрил приобретение конкретного объекта недвижимости, на рассмотрение следует подать:

- выписку из ЕГРН;

- правоустанавливающие документы;

- технический паспорт ;

- отчёт об оценке ;

- выписку из домовой книги ;

- справку из ТСЖ об отсутствии задолженности ;

- копию паспорта продавца жилья.

Погашение ипотеки в Бинбанке следует осуществлять. согласно установленному графику платежей.

Возможно досрочное погашение задолженности – в полном или частичном объёме без каких-либо комиссий.

Для выбора наиболее подходящей программы кредитования заёмщикам необходимо объективно оценивать имеющиеся преимущества и недостатки банковского продукта. Рассмотрим основные плюсы и минусы получения жилищных ссуд в Бинбанке в таблице.

| Преимущества | Недостатки |

|---|---|

| Отсутствие лимита финансирования по отдельным программам | Повышение базовой ставки при отсутствии комплексного страхования |

| Возможность использования материнского капитала и государственных субсидий | |

| Быстрое рассмотрение заявки клиента | |

| Расчёт ипотеки с учётом всех существующих доходов заёмщика | Доступность максимального размера финансирования исключительно для покупки жилья в крупных мегаполисах (в Москве и области, а также в Санкт-Петербурге) |

| Наличие программы рефинансирования взятых ранее жилищных кредитов | Зависимость условий кредитования от способа получения доходов заёмщиком и формы их подтверждения |

| Возможность приобретения отдельных комнат, долей в недвижимости и апартаментов, помимо квартир и домов |

| Минимальная процентная ставка | 9,3% годовых |

|---|---|

| Срок кредитования | от 3 до 30 лет |

| Первоначальный взнос | от 5% — при использовании материнского капитала от 20% — при сумме кредита менее 10 000 000 рублей от 25% — если сумма кредита превышает 10 000 000 рублей |

| Сумма | От 600 000 до 10 000 000 рублей. Для жителей московского региона максимальная сумма составляет 20 000 000. |

В зависимости от вида приобретаемого жилья возможно оформление ипотеки в рамках специальных программ на следующих условиях:

| Апартаменты | Жилой дом с участком земли | Комната | Последняя комната или доля в квартире | |

|---|---|---|---|---|

| Минимальная ставка | 9% на строящееся жилье и 9,25% — на готовое | 9,75% | 8,75% | 8,25% |

| Срок кредитования | от 3 до 30 лет | от 3 до 25 лет | ||

| Первоначальный взнос | от 20% на строящиеся помещения и от 30% на готовые | от 40%* | от 25% | от 10% |

| Минимальная сумма, руб. | 500 000 | 600 000***, 300 000** | ||

| Максимальная сумма, руб. | 20 000 000*, 10 000 000** | не ограничена | 6 000 000***, 4 000 000** | 10 000 000*, 7 000 000** |

* — для Московского и Ленинградского регионов;

*** — для Москвы и области.

Военнослужащие могут оформить кредит с минимальной ставкой в 9% годовых на срок от 3 лет и до наступления 45-летия заемщика. Минимальная сумма военной ипотеки – 500 000 рублей, а максимальная – 2 486 535.

Отдельного внимания заслуживает программа помощи семьям с детьми. Ипотека с господдержкой выдается на срок от 3 до 30 лет с внесением первоначального взноса от 20%. Обязательным условием является приобретение жилья у юридического лица, а также рождение в семье второго или третьего ребенка в период с 1 января 2019 года по 31 декабря 2022 года. Минимальная сумма ипотечного займа – 500 000 рублей, а максимальная – 3 000 000 (для Московского и Ленинградского регионов – 8 000 000).

Особенность семейного кредитования состоит в том, что при рождении детей заемщику устанавливается льготный период, зависящий от очередности рождения:

- второй ребенок – 3 года;

- третий ребенок – 5 лет;

- второй и третий ребенок – 8 лет.

В течение льготного периода процентная ставка устанавливается на уровне 6% годовых. После завершения грейс-периода размер процентов устанавливается равным ключевой ставке ЦБ РФ, увеличенной на 2 пункта.

от 600 тысяч рублей до

20 миллионов рублей*

* — максимальная сумма кредита актуальна для регионов Москвы и Санкт-Петербурга

Стать заемщиками по ипотечному проекту могут граждане России в возрасте от 21 до 65 лет. В отношении военнослужащих максимальный возраст ограничивается 45 годами. В остальном требования банка одинаковы для любой программы кредитования:

- наличие стабильного источника доходов;

- стаж – от 1 месяца по последнему месту работы и свыше года работы в одной отрасли;

- для ИП и владельцев бизнеса – срок фактической деятельности в одной сфере от полутора лет.

Банк не требует постоянной прописки по месту жительства и позволяет привлекать до 3 солидарных заемщиков. Кроме того, в качестве источников дохода учитываются абсолютно все поступления – от заработной платы и пенсионных начислений до дивидендов и страховых выплат.

Для оформления ипотечного кредита нужно предоставить в банк:

- копии всех страниц российского паспорта;

- документацию обо всех источниках доходов;

- сведения о трудовой занятости (трудовая книжка или договор, свидетельство ЕГРИП, удостоверение военнослужащего или нотариуса и т.п.);

- пакет документов по недвижимости.

Если заявитель является наемным работником, он может не подтверждать свой доход документально, а просто указать его размер в анкете. Но в этом случае размер процентной ставки будет увеличен.

Алгоритм оформления ипотечного займа идентичен процессам, проходящим в других финансовых учреждениях:

Для этого достаточно заполнить форму заказа на официальном портале финансовой организации, где следует заполнить необходимые графы, указав лишь имя и свои контактные данные.