Теперь при покупке или строительстве недвижимости в ипотеку Сбербанка оформлять бумажную закладную не нужно*. Изменение позволит упростить процесс регистрации права собственности и снятия обременения. Упрощенная процедура действует для действующих и новых кредитов:

При покупке строящегося жилья

При строительстве жилого дома и загородной недвижимости

*Кроме случаев, когда кредит оформлен в рамках «Военной ипотеки».

Больше не нужно будет оформлять закладную в банке и регистрировать ее в Росреестре

После выплаты кредита для снятия обременения делать ничего не нужно. Банк сам отправит в Росреестр данные о погашении

Срок снятия обременения, в среднем, сократится с 30 до 14 дней

Вместо оформления закладной менеджер Сбербанка подготовит дополнительное соглашение к кредитному договору, в котором будет прописано, что закладная не оформляется. Для этого нужно будет предоставить в банк ваш экземпляр кредитного договора. Если в договоре нет отметки об оформлении закладной, то дополнительное соглашение оформлять не нужно.

Напомним, с октября также не оформляется закладная при покупке в ипотеку готового жилья. Исключение — кредит оформлен в рамках «Военной ипотеки».

Закладная по ипотеке представляет собой именную ценную бумагу, подтверждающую залоговые права кредитора. В случае нарушения финансовых обязательств или банкротства физического лица банк вправе реализовать залоговый объект с целью погашения долга, процентов и начисленных пени клиента. Оформление закладной в Сбербанке — обязательный процесс при получении жилищного кредита.

Основные требования к документу изложены в ФЗ «Об ипотеке». Ценная бумага применяется для обеспечения займа на покупку объекта недвижимости. Это гарантия своевременного возврата денежных средств и процентов. Она оформляется как для новостроек, так и для вторичного жилья.

В соответствии с ГК РФ ценная бумага выполняет следующие функции:

- Предоставляет право заемщику проживать в ипотечном жилье, но запрещает распоряжение до погашения кредита (нельзя продать, подарить или обменять).

- Подтверждает права держателя ипотеки на собственность после погашения финансовых обязательств перед кредитором.

- Защищает права клиента при реализации закладной третьим лицам. Новый бенефициар не может менять условия по ипотеке.

Документ приобретает юридическую силу лишь после регистрации в Росреестре. Подписание обеими сторонами сделки недостаточно.

Важно! В закладную можно вносить изменения. Стороны сделки должны уведомить Росреестр в течение 1 рабочего дня с момента корректировки документа. За эту операцию не взимается пошлина.

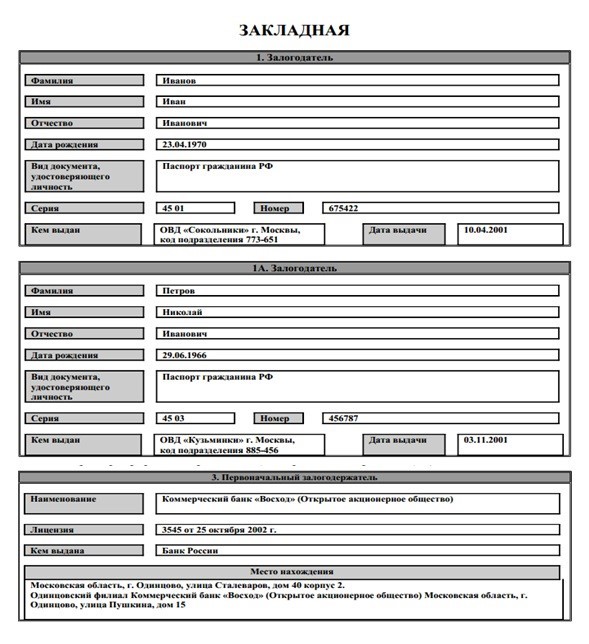

В действующем законодательстве нет строгих требований к цвету документа и очередности пунктов. Классический вариант включает в себя следующие реквизиты:

- информация о кредиторе (наименование, реквизиты, адрес, контактный телефон, номер лицензии);

- сведения о заемщике (ФИО, адрес регистрации и проживания, паспортные данные, мобильный телефон, адрес электронной почты);

- сведения о залоге (описание, оценочная стоимость, регистрационные документы и другое);

- условия по жилищному кредиту (сумма, срок, порядок возврата, процентная ставка);

- дата подписания;

- подписи сторон.

В соответствии с 328-ФЗ с 1 января 2018 году Сбербанк и другие участники рынка кредитования должны оформлять электронные закладные. Заявка на документ заполняется дистанционно на портале Росреестра. Он подписывается квалифицированными ЭЦП кредитора и должника. Нововведение призвано сократить сроки регистрации сделки.

Для оформления закладной в Сбербанке потребуются следующие документы:

- паспорт заемщика;

- кадастровый паспорт приобретаемого объекта недвижимости;

- отчет об оценке (оформляется в аккредитованной компании);

- свидетельство о регистрации брака;

- нотариальное согласие супруга (и) на совершение сделки;

- выписка из Росреестра.

На официальном сайте кредитора представлена информация, какие документы нужны для оформления Закладной. Конкретные сроки подготовки документа на законодательном уровне не установлены. Сбербанк руководствуется внутренними регламентами. В среднем на проверку пакета документов и подготовку ценной бумаги уходит 1 рабочий день.

Погашение закладной в Сбербанке осуществляется только после исполнения финансовых обязательств. До этого момента документ хранится в банке. После уплаты основного долга и процентов оформляется его возврат залогодателю. Сроки выдачи закладной составляют до 30 дней с момента получения заявления. В этот временной период Сбербанк практически всегда укладывается. При нарушении этого срока клиент вправе обратиться в суд.

Важно! При выдаче закладной на документе проставляется печать банка и подпись уполномоченного сотрудника. Это необходимо для аннулирования записи о наличии кредита в Росреестре. Снять обременение можно через Росреестр или МФЦ. За погашение регистрационной записи госпошлина не взимается.

Вопросов, где забрать закладную в Сбербанке, не должно возникнуть. Клиенту достаточно подойти в отдел, занимающийся оформлением и сопровождением ипотечных кредитов, и подать соответствующее заявление. Менеджер по ипотечному кредитованию проверит факт погашения долга и направит заявку на предоставление документа.

Утеря документа по вине клиента не возможна, так как он хранится у кредитора. Если потерял закладную банк Сбербанк, то можно получить дубликат в Росреестре. На практике такие ситуации являются редкостью, так как Сбербанк дорожит своей деловой репутацией.

После регистрации закладной кредитор приобретает следующие законные права:

- Совершить переуступку прав. В этом случае документ продается другому банку. Новый владелец должен уведомить заемщика в течение 10 дней с момента заключения договора. Условия по ипотеке остаются прежними, меняется лишь номер расчетного счета для взноса регулярных платежей.

- Обменять закладную. Эта сделка предусматривает получение ценной бумаги другого банка с доплатой разницы одной из сторон.

- Частично реализовать. На определенный период времени право на получение ежемесячных платежей приобретает другой банк. Клиент не оповещается, так как реквизиты ссудного счета не меняются.

Закладные могут использоваться для пополнения оборотного капитала. Сбербанк может выпустить ИЦБ (ценные бумаги с ипотечным покрытием), являющиеся доходным инвестиционным инструментом. В случае дефолта эмитента компенсации по облигациям предоставляются АИЖК.

Перед клиентами сейчас не стоит вопрос, как получить закладную в Сбербанке, так как кредитование переводится в цифровой формат. Регистрация и снятие обременения осуществляется в режиме онлайн, что существенно сокращает сроки сделки. Весь период действия ипотеки кредитор должен соблюдать банковскую тайну и не распространять личные данные заемщика. До полного погашения долга залогодержатель может совершать операции с закладной, но они не должны изменять условия кредитования клиента.

Ипотека является кредитом, который рассчитан на длительный срок и берется на собственное жилье, поскольку не все могут приобрести квартиру или дом на накопления. Кредитор несет большие риски, связанные с долгим сроком выплаты долга, поэтому требует залог в виде той самой недвижимости, которая может быть отчуждена и продана при невозврате задолженности. Документы, необходимые для оформления закладной по ипотеке в Сбербанке, являются стандартными, поэтому для передачи объекта в залог нужно собрать полный пакет.

Ипотечный кредит – это отдельный тип выдачи займа, который обладает характерными нюансами. Ипотека предоставляется на конкретную цель – личное жилье, при этом ее выполнение контролируется самим банком. Для получения ипотеки требуется начальный взнос и предоставление покупаемой недвижимости в залог, за невозврат средств ее могут изъять и продать в счет долга.

Закладная имеет статус официальной бумаги, где прописываются параметры имущества, передаваемого в залог, а также соглашения о кредите. Если эту бумагу оформить верно, то она будет юридически действительной, владельцем документа становится компания, которая выдает заемщику кредитные средства. Без нее не могут оформлять ипотечный займ, поскольку именно недвижимостью гарантируется возврат суммы, если сам заемщик ее выплачивать не может.

Важно! В качестве залога может находиться не только квартира или дом, но и земельный надел, а также нежилые помещения, если они оценены независимыми экспертами. Не всегда закладная подписывается на приобретаемый дом, поскольку гарантией возврата можно сделать и другой объект, находящийся в собственности клиента.

Если это именно так, то покупаемая в кредит квартира сразу будет в полной собственности клиента банка, и ее не заберут за долги, вместо этого взыскание будет направлено на предоставленный объект.

Оформление бумаги ведется по определенной схеме, и сначала клиент обращается в Сбербанк с просьбой о кредитовании, ему следует дождаться одобрения банка и найти жилой объект. После этого он оценивается экспертами, а банком рассчитывается максимальная сумма кредита. Только после того, как договор купли-продажи сформирован, нужно начинать оформление закладной. Человеком собираются документы для оформления закладной по ипотеке в Сбербанке, которые всегда остаются стандартными.

Она составляется должником при участии банка, а результат заверяется в Росреестре, что обеспечивает внесение пометки об обременении в реестр прав собственности и на само свидетельство об имеющихся правах собственности на квартиру. Закладная предоставляется залогодержателю в лице банка, когда будет произведена государственная регистрация договора ипотеки. Есть и нюансы, связанные с тем, что по договоренности можно изменить предмет ипотеки, уменьшая или увеличивая размер требований по кредитному договору. Но это решение должно заверяться нотариально и составляться исключительно в письменном виде.

В Сбербанке закладной документ обычно оформляется одновременно с подписанием кредитного договора. Залогодатель, то есть клиент, лично заполняет документ на отдельном бланке, это должно проводиться максимально аккуратно, ведь исправлений и ошибок не допускается. Кроме этого, заранее стоит проверить информацию как об имуществе, так и о залогодателе, чтобы не столкнуться с неточностями и проблемами в дальнейшем.

Погашение ипотеки и, соответственно, переход жилья в полное владение выплатившего лица являются важным событием, но само погашение кредита не будет поводом для автоматического закрытия закладной. Чтобы долг был признан погашенным и обременения с квартиры снялись, необходимо пойти в банк, чтобы написать заявление на выдачу закладной. Обычно этот вопрос решается за 14 дней, максимум – за месяц, а о принятом решении и дате выдачи бумаги уведомят по телефону.

Получая закладную обратно, важно проверить, чтобы на ней присутствовала отметка от банка о том, что обязательства выполнены, и больше никаких претензий к бывшему заемщику нет. Обязательно эти данные заверяются уполномоченными лицами банка и скрепляется официальной печатью учреждения. Далее нужно идти в Росреестр, куда подаются:

- договор долевого участия или купли-продажи;

- свидетельство о праве собственности, в данный момент его заменяет расширенная выписка из ЕГРП, она выдается на имущество, оформляемое после 1 января 2017 года;

- закладная.

Оформление потребует нескольких дней, после чего владелец жилья получит свой договор купли-продажи или долевого участия, на обороте которого должен быть штамп об отсутствии ипотеки. В выписке из реестра ЕГРП строка обременений будет снабжена прочерком, и с данного времени имуществом можно распоряжаться без ограничений.

Для возможности составить закладную кредитуемому лицу требуется подать перечень документов, которые должны заверить наличие объекта ипотеки и совершение сделки с продавцом. Перечень документов для оформления закладной по ипотеке следующий:

- паспорт покупателя, а также иных собственников квартиры или дома, если речь идет о совместном владении;

- оригинал выписки из ЕГРП, где подтверждаются технические данные недвижимости и права владения;

- свидетельство о том, что заемщик обладает полноценным правом владения;

- правоустанавливающие документы, которые говорят о законности владения, к примеру, договор купли-продажи, обмена, дарственная или договор дарения;

- документ, подтверждающий оценку имущества и ее итоги;

- техпаспорт недвижимости, которая закладывается;

- согласие супруга на залог, заверенное нотариусом, если же квартира принадлежит одному из них, нужным будет документ о браке либо брачный контракт;

- разрешение органов опеки сделать квартиру залогом, если владельцем жилья является ребенок либо ему принадлежит часть помещений.

В закладной, как и в любом другом официальном документе, обязательно должны присутствовать определенные данные. От них требуются достоверность, точность и подтвержденность документами. В список сведений, необходимых для указания, входят:

- личные данные лица, выступающего залогодателем, – это ФИО, дата рождения, идентификационный номер, место регистрации и т.д.;

- реквизиты финансового учреждения и иные сведения, касательно него;

- данные соглашения о предоставлении займа;

- сведения об имуществе, которое является залогом, – адрес, общая и жилая площадь, состояние согласно оценке, кадастровый номер и др.;

- размер оценочной стоимости;

- уровень задолженности во время формирования закладного документа;

- подписи участников сделки и официальная печать банка;

- реквизиты, по которым стороны осуществляют расчет.

При оформлении ипотеки обязательно составляется закладная, которая свидетельствует о наличии обязательств клиента перед банком и возможности забрать жилье за неуплату долга, при этом следует подавать список обязательных документов для оформления закладной. Она готовится по определенным критериям, которые оговариваются законом, и должна подтверждаться рядом документов. Когда кредит возвращается, клиенту отдают закладную и ставят на ней метку об отсутствии претензий, после чего ограничения на распоряжение недвижимостью снимаются.