Перед тем, как мы приведем список документов, которые понадобятся для рефинансирования кредита в банке ВТБ 24, нужно понять, что собой представляет данная услуга.

Рефинансирование – услуга по переводу одного банковского кредита в другой на более выгодных условиях: по сниженному проценту, увеличенному сроку выплат, большей или меньшей сумме. Программа позволяет объединять несколько разноплановых задолженностей, чтобы упростить гашение общей суммы долга. Перекредитование допускается только у клиентов с отличной кредитной историей.

Когда можно начать процедуру? Если вы оформили ссуду или несколько кредитов более 6 месяцев назад и вовремя вносили платежи, подайте в ВТБ заявку на рефинансирование. Не забудьте, что придется подтверждать официальную занятость и подтверждать доходы справками от работодателя.

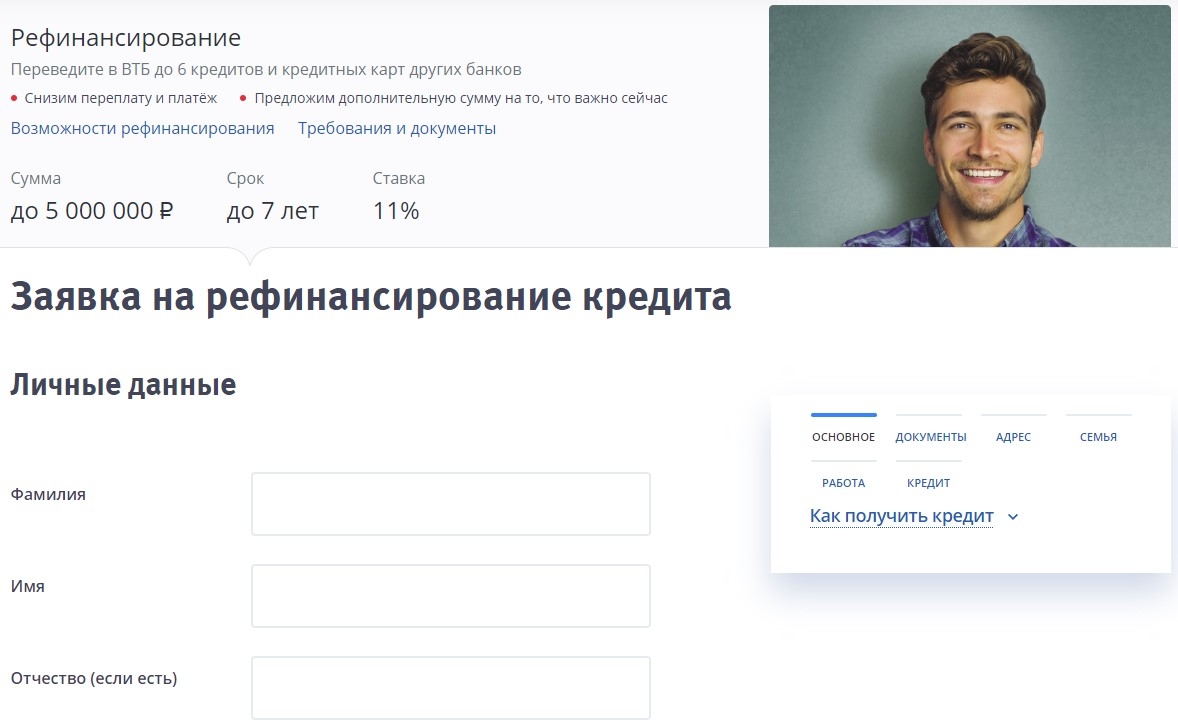

Подать заявку можно через официальный ресурс кредитной организации или в бумажной форме в любом офисе, где оформляют кредиты. Если в планах рефинансировать ипотеку, найдите отделение ВТБ, где оказывают подобные услуги. Когда нет времени на визиты и личные беседы, заполните анкету на странице vtb24.ru/credit/refinancing .

Заявка выглядит следующим образом:

Менеджеры банка смогут рассчитать остаток и объединить в один до 6 кредитов. Банк закроет счета по потребительским займам, автокредиту и картам в других учреждениях и откроет единую кредитную линию. Если зарплата позволяет, при рефинансировании можно увеличить итоговую сумму займа, а остаток вывести на карту для личного пользования.

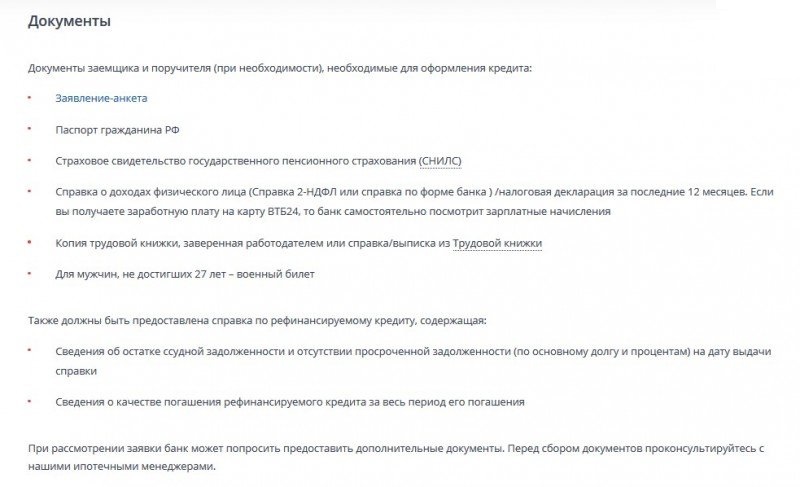

Для осуществления процедуры необходимо предоставить:

- Паспорт РФ.

- Оригинал справки 2-НДФЛ с синей круглой печатью работодателя.

- Если нет возможности взять 2-НДФЛ, справку по форме банка, заверенную в бухгалтерии.

- Документы по всем кредитам, которые заемщик планирует объединить.

- Справку из банка об остатке по каждому из кредитов с указанием реквизитов для погашения долга.

- Ксерокопия трудовой, заверенная главной печатью работодателя (при кредите от 0,5 млн).

- Пластиковый бланк СНИЛСа.

Когда отправляется удаленная заявка, менеджер банка вправе затребовать дополнительный документ для подтверждения личности. Это может быть загранпаспорт, диплом, водительские права, пластиковые карты и пр. Такой же пакет документов затребует любой другой банк, представленный в этой статье.

Все жилищные займы рефинансируют через переоформление залога. Получить по договору можно до 80% от стоимости жилья с переплатой в год от 9,5%. При необходимости ВТБ увеличит срок кредитования до 30 лет и выдаст сумму, доходящую до 30 млн. Также допускается оформление по 2 документам, но в этом случае сумма для рефинансирования не может превышать половины цены квартиры.

Пакет документов для перекредитования:

- Паспорт РФ.

- Документы от работодателя: копия трудовой или контракта.

- Справки о зарплате по государственной или банковской форме.

- Документы о текущем залоге из Росреестра.

- Документы на объект недвижимости в ипотеке.

к содержанию ↑

Также организация устанавливает ограничение по времени, которое осталось для выплаты предыдущего кредита. Банк выполнит рефинансирование только в ситуации, когда до внесения последнего платежа осталось не менее 3 месяцев.

Откажитесь от идеи перекредитоваться в ВТБ, если у вас были задержки платежей или плохая финансовая репутация. Банк не сотрудничает с клиентами, которым нужно исправлять свою кредитную историю.

Последние изменения в условиях рефинансирования займов в ВТБ можно посмотреть в тексте этого материала. Полную консультацию по кредитным продуктам банка предоставят менеджеры по горячей линии. Наберите 8 800 100-24-24 и вам ответят на все вопросы.

Банком ВТБ предоставляется несколько различных программ по ипотечному кредитованию, которые учитывают, какими материальными возможностями обладают их клиенты. Если жилье уже было приобретено по ипотечным программам, существующим ранее, то появилась возможность реструктуризировать оформленную ипотеку по улучшенной схеме с более выгодными условиями. Для этого следует предоставить документы, необходимые для рефинансирования ипотеки в ВТБ. При этом не запрещается дополнительно использовать государственные программы по субсидированию:

- Получение ипотеки под 6% годовых за рождение второго и третьего ребенка.

- Программа обеспечения молодой семьи.

- Использование материнского капитала.

Использование данной программы позволяет поменять условия по процентам и реструктурировать выплаты.

Для клиентов, оформивших ипотеку в ВТБ, а также для клиентов иных банков, предлагаются следующие условия рефинансирования:

- Снижение ставки за использование ипотеки.

- Изменение фиксированной суммы выплаты, с учетом измененной в меньшую сторону процентной ставки.

- На рассмотрение предлагается увеличить время выплаты ипотеки, что влечет за собой уменьшение суммы ежемесячной выплаты.

- По договоренности банк может изменить порядок выплат, основываясь на возможности плательщика.

Руководители банка VTB непрерывно совершенствуют действующую кредитную систему по покупке недвижимости. Если появляется возможность изменить процентную ставку в меньшую сторону, а также улучшить другие условия оформления ипотеки, банк предлагает плательщикам улучшенную систему рефинансирования. Но как бы ни было хорошо новое предложение, необходимо понимать, что ипотека в первую очередь является коммерческим проектом, который обязан быть прибыльным для финансовой организации. Исходя из этого, все изменения по рефинансированию будут учитывать индивидуальные особенности финансовых возможностей клиентов.

Программа рефинансирования в ВТБ 24 для собственных клиентов и плательщиков в других банках предлагает рассмотрение новых условий для покупки жилья на первичном и вторичном рынке.

Важно! Актуальной данная программа по рефинансированию будет для тех граждан, которые уже оформили один или более займов. У банка есть возможность предложить более выгодные условия по ежемесячным выплатам и увеличить срок уплаты долгового обязательства.

Для получения возможности участвовать в программе нужно заблаговременно уплачивать обязательные суммы банку и не нарушать условия, прописанные в договоре. Получив одобрение от представителей банка, предыдущий кредит будет погашен, и дальнейшие выплаты будут проходить уже по-новому.

В стандартном перечне документов, который банк запрашивает для рассмотрения возможности рефинансирования, должны присутствовать:

- Анкета-заявка на изменение условий погашения ипотеки.

- Российский паспорт.

- СНИЛС.

- Справка по форме 2-НДФЛ.

- Заверенная работодателем копия трудовой книжки.

Альтернативным вариантом справки 2-НДФЛ в пакете необходимых документов, предоставляемых для улучшения условий выплаты, может быть справка, составленная по форме банка, или налоговая декларация за прошедший год. Дополнительный плюс получают клиенты, получающие свою заработную плату в ВТБ 24, им не нужно подтверждать доходы справками. Вся информация будет собрана самой кредитной организацией путем проверки движений денежных средств по счету. Также в некоторых случаях предоставление копии трудовой книжки можно заменить на справку или выписку, которая заверяется сотрудником бухгалтерии. Клиентам, ипотека которых была оформлена в другом финансовом учреждении, необходимо предоставить дополнительный документ, подтверждающий состояние по ссудному счету кредитора. В нем должны быть указаны следующие пункты:

- Остатки по долгу.

- Информация о качестве платежей по рефинансируемой ипотеке.

- Сведения, подтверждающие отсутствие просроченных задолженностей.

Клиентам-мужчинам, которые хотят оформить рефинансирование по ипотеке в банке ВТБ, список документов увеличивается. Дополнительно им нужно предоставить военный билет. Но это условие распространяется только на мужчин младше 27 лет.

- Заполненная анкета-заявка, которую можно распечатать с официального сайта ВТБ или получить ее в офисе банка.

- Копия паспорта.

- На выбор: СНИЛС или ИНН.

Банк ВТБ в праве отклонить просьбу о рефинансировании, не объясняя причин такого решения. Это необязательно связано с отсутствием кредитоспособности клиента. Причиной для отказа может стать испорченная кредитная история. Даже если заемщик уже выплатил полностью ссуду или кредит, но при этом нарушал порядок или условия по выплатам, этот фактор может повлечь за собой отказ в рефинансировании. При этом не важно, в какой финансовой организации были сделаны нарушения по оплате. Такие данные предоставляются в единую базу, доступ к которой имеют все банки.

Поэтому, чтобы не испортить свою кредитную историю и иметь возможность пользоваться привилегиями кредитной организации, по возможности не нарушайте условия, прописанные в договоре.

Программа по ипотечному кредитованию используется в большинстве случаев при покупке недвижимости. Благодаря ей, у семей появляется возможность сделать жилищные условия более достойными, не прибегая к многолетнему накоплению денежных средств на их приобретение. Клиент и банк заключают договор, в котором прописываются суммы ежемесячной оплаты, которая включает процент за пользование денежными средствами банка и график уплаты. Из-за длительного срока предоставления денег в ипотеку банк периодически пересматривает условия ипотеки, в связи с изменениями внешних условий на финансовом рынке. Поэтому и были разработаны программы рефинансирования для клиентов ВТБ 24 и других банков.

Программа рассчитана и на граждан, испытывающих трудности при погашении кредита по ипотеке, но не допускавших до этого времени просрочек. А в некоторых случаях клиенты могут надеяться на льготные условия по рефинансированию, например, для тех, кому заработная плата выплачивается на карту.

Каждый заемщик уникален, поэтому банк старается идти навстречу всем заемщикам, которые подходят под требования рефинансирования.

После массового снижения ипотечных ставок в 2017 году большинство заёмщиков стали активно интересоваться возможностью переоформления кредитов под более низкий процент. В число организаций с наиболее востребованными программами рефинансирования помимо СБ РФ вошёл один из лидеров российского рынка – банк ВТБ. Какие необходимы документы для рефинансирования ипотеки в ВТБ и можно ли сократить их перечень, мы рассмотрим ниже.

Стандартный пакет документов для рефинансирования ипотеки в ВТБ, который должен предоставить заёмщик, включает:

- анкету-заявку

- паспорт гражданина РФ

- СНИЛС (свидетельство о пенсионном страховании)

- справку о доходах физлица (желательно стандартную форму 2-НДФЛ)

- копию трудовой книжки, заверенную работодателем.