Снижение уровня сбережений у населения заставляет владельцев недвижимости обращать внимание на продажу квартиры по ипотеке: пошаговая инструкция для продавца жилья облегчит процесс сделки и обережёт всех участников от мошенничества.

Ипотека при реализации квартиры может возникать в таких ситуациях:

- Продажа квартиры от застройщика по ипотеке в рассрочку. Всю ответственность и риски при этом принимает на себя юридическое лицо, которое владеет многоквартирным домом. После подписания документов о передаче квартиры конечным владельцам, недвижимость остаётся в залоге у фирмы-застройщика до полной выплаты договорной цены жилья.

- Продажа квартиры между двумя физическими лицами в рассрочку без участия финансовых кредитных организаций.

- Традиционная трёхсторонняя ипотечная схема продажи жилья с участием покупателя, продавца и банка.

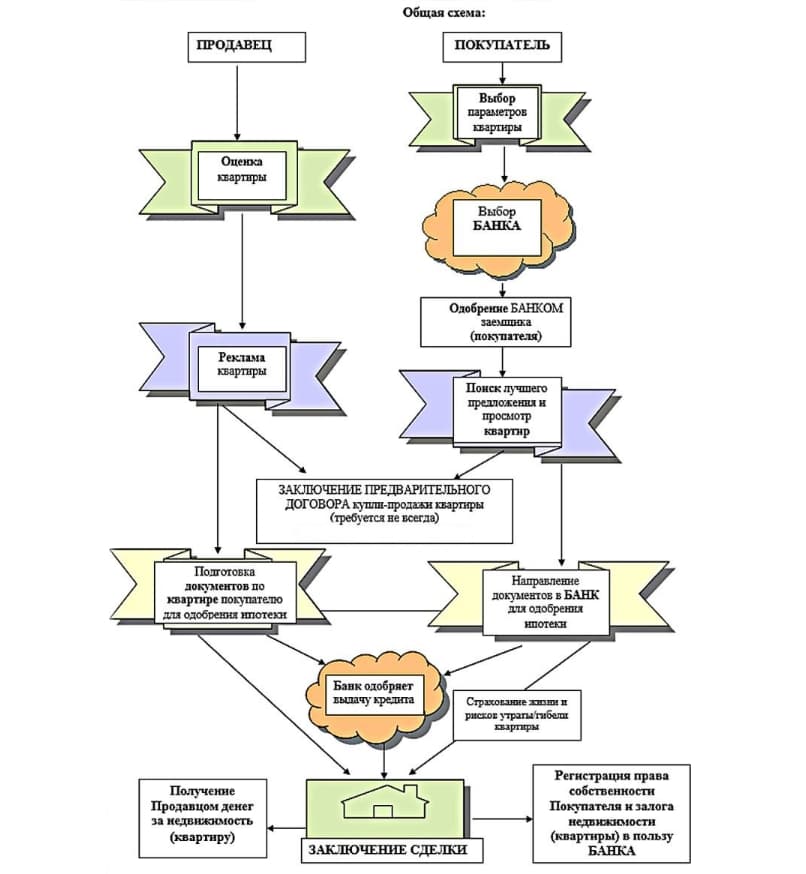

Более подробного рассмотрения требует вопрос о том, как проходит сделка купли-продажи квартиры по ипотеке по последнему варианту, поскольку это самый распространенный случай.

Юридически неподкованные продавцы зачастую не хотят сами разбираться с тонкостями реализации квартиры по ипотечной схеме. Да и риелторы стремятся представить процедуру продажи жилья по этой схеме сложной, чтобы дополнительно заработать на посреднических услугах. Фактически при продаже квартиры через ипотеку риски продавца минимизированы хорошей законодательной базой и банковским посредничеством.

Этот этап подразумевает поиск покупателя, проверку наличия и актуальности всех необходимых документов, а также заключение договора с риелторской компанией (при необходимости). Если покупатель найден, то нужно определиться с тем, какие документы нужны для продажи квартиры в ипотеку. Потребуются:

- Паспорта собственников жилья.

- Кадастровый паспорт. Этот документ обязательный и должен быть актуальным: быть оформленным на текущего владельца, содержать информация о перепланировках, если такие были и т.д. Если необходимо, его лучше повторно заказать заранее.

- Технический паспорт на квартиру.

- Выписка с ЕГРН. Берётся в Росреестре или МФЦ и подтверждает отсутствие обременений по недвижимости.

- Имеющиеся правоустанавливающие документы на жильё (договора купли-продажи, мены, дарения, завещание, ордер, свидетельство о праве собственности или другие бумаги).

- Оценка стоимости квартиры. Оценщик обязательно согласовывается с банком. Как правило, оценку оплачивает и все согласовывает покупатель.

- Документ о прописанных на продаваемой жилплощади лицах (форма №9). В идеале, квартира не должна иметь прописанных в ней людей. А при проживании в жилом помещении несовершеннолетних детей банк может даже отказать в кредите.

Этот перечень документации не является исчерпывающим. Могут понадобиться и другие документы, если в собственниках значатся несовершеннолетние дети, пропавшие без вести, недееспособные лица, а также в других законодательно урегулированных ситуациях.

Для страховки и соблюдения прав всех сторон ипотечной сделки составляется предварительный договор. Этот документ не передаёт право собственности на квартиру, а лишь регулирует обязанности сторон трёхсторонней ипотечной схемы и сроки их исполнения. Пример предварительного договора Сбербанка можно скачать здесь.

Стоимость квартиры, порядок внесения задатка, оформление расписки, финансовые обязательства сторон по оплате юридических услуг также определяются в предварительном договоре купли-продажи жилья.

Для уверенности всех сторон ипотечной сделки в итоговой реализации всех договорённостей финансовые организации предлагают три основных схемы расчётов с продавцом квартиры:

- Безналичный перевод кредитных средств банком непосредственно продавцу после регистрации недвижимости на имя покупателя. Это условие прописывается в предварительном и окончательном договоре приобретения недвижимости.

- Использование банковской ячейки для хранения кредитных средств. При этой схеме банк выдаёт заёмщику деньги, которые сразу помещаются в сейф финансового учреждения. Доступ к ячейке появляется у продавца только после переоформления квартиры на покупателя.

- Расчет через банковский аккредитив. Это аналог первого способа предоставления гарантий продавцу. Но вместо указания обязательства банка выплатить деньги на обычный счет продавца, в договоре указывается специальный аккредитивный счет и подробно описывается схема перечисления денег продавцу. Снять деньги с такого счета продавец сможет при предъявлении определенных документов, например, зарегистрированного договора купли-продажи либо расписки регистрирующего органа.

Все варианты подразумевают наличие доказательств факта регистрации недвижимости на нового собственника либо прием документов по сделке на регистрацию Росреестром или МФЦ.

После получения банковских гарантий перечисления ипотечной ссуды продавец с покупателем подписывают окончательный договор купли-продажи квартиры.

Далее заёмщик с банком и продавец должны обратиться в Регпалату или МФЦ для перерегистрации купленной недвижимости на новых собственников и наложения обременения. Сразу заказывается выписка из ЕГРН для подтверждения завершения сделки. Фактически на этом этапе продавец расстаётся со своей квартирой окончательно, если покупатель выполнит свои обязательства.

Наконец, пришёл тот счастливый момент, когда продавец получает деньги при продаже квартиры в ипотеку. После завершения перерегистрации жилья банк перечисляет продавцу деньги в соответствии с договором. Этим переживания продавца заканчиваются, и он может свободно распоряжаться полученными средствами.

Продажа квартиры должна завершиться для продавца получением денег, но даже факт окончательного расчёта не гарантирует отсутствие проблем в будущем. Ниже представлены основные варианты, при которых продавец может попасть в неприятные ситуации:

- Банк не выдал заёмщику кредит. В данном случае негатив для продавца заключается в потере времени, а, возможно, и денег, которые были потрачены на нотариальные услуги, например, на согласие супруги на продажу.

- Заёмщик переоформил квартиру, но банк признали неплатежеспособным и перечислить деньги по договору продавцу невозможно. Это самый негативный вариант, его решение находится исключительно в судебной плоскости. Поэтому рейтинг кредитуемой финансовой организации должен быть высоким. Старайтесь избегать продажи квартиры, если покупателя финансирует малоизвестный региональный банк.

Теоретически лишиться квартиры и денег одновременно можно и другими путями. Они связаны с совместными мошенническими действиями банковских работников и покупателей недвижимости. Но эти случаи редки, связаны с уголовными преступлениями, и от них не могут застраховать даже опытные риелторы.

Если собственники желают избавиться от неприватизированной квартиры через ипотеку и получить за это деньги, то нужно будет сначала оформить полноценное право собственности на такую жилую площадь. Государство уже 20 лет продляет сроки бесплатной процедуры приватизации жилья. И если за этот срок человек не оформил собственность на свою квартиру, то винить в этом упущении можно только себя.

Опасным качеством продавца квартиры является самоуверенность в собственных знаниях. Именно за таким типом людей и охотятся мошенники. Поэтому перед сделкой рекомендуется проконсультироваться у юриста, показать ему все имеющиеся документы и рассказать предложенную схему кредитования. Это уменьшит эмоциональные переживания и избавит продавца от потенциальных рисков.

Если у Вас его нет на руках, его можно заказать в Кадастровой палате или МФЦ (Многофункциональном центре) Вашего города. Срок изготовления до 5 рабочих дней (бывают задержки), госпошлина – от 220 рублей (ВАЖНО! Кадастровые паспорта больше не выдаются! Вместо них с 1 января 2017 года Росреестр начал выдавать выписки из ЕГРН (Единый Государственный Реестр Недвижимости) на квартиру. Росреестр упразднил ГКН (Государственный Кадастр Недвижимости) и создал новый ресурс — ЕГРН.

Все данные из ГКН перенесли в ЕГРН).

- Технический паспорт квартиры. Технический паспорт для сделки купли-продажи он не требуется, но этот документ должен быть на руках у владельцев квартиры. Если его нет, для оформления технического паспорта обращайтесь в БТИ (Бюро технической инвентаризации).

Дополнительные документы Ниже мы перечислили дополнительный пакет документов. Их могут потребовать покупатели и банк, чтобы проверить квартиру. Эти документы не нужны для регистрации сделки-купли продажи.

- Предварительный договор купли-продажи; Предварительный договор должен предоставить покупатель, собственникам его нужно только подписать.

Обычно банкам он нужен в качестве гарантии, что сделка купли-продажи между покупателями и продавцами точно состоится. - Расписка в получении задатка или аванса; При подписании предварительного договора купли-продажи, покупатели должны передать продавцам некую сумму в качестве задатка или аванса (это обязательно нужно указать в предварительном договоре). Продавцам нужно написать от руки расписку в получении этой суммы, затем расписку покупатель передаст своему банку. Образец расписки спросите у банка.

Если Вы собрались брать ипотечный займ, то в первую очередь необходимо знать какие нужны документы для ипотеки. Приблизительно необходимый пакет одинаков для любого банка: будь то Сбербанк, ВТБ 24 или любой другой. Список внушительный. Поехали… Для оформления ипотечного займа необходим комплект документов от заемщика, подтверждающий его гражданство, социальный статус и платежеспособность.

От продавца необходимы все документы на продаваемый объект недвижимости. Квалификационный этап — сторона заемщика Говоря на простом языке, на этом этапе сотрудники банка изучают вашу скромную персону с ног до головы и принимают решение о кредитовании. Для прохождения этого уровня вам понадобятся следующие документы: 1.

Паспорт гражданина Российской Федерации и его копии. Наличие в паспорте отметки о постоянной регистрации обязательно.2. Справка, подтверждающая доход заемщика.

Конечно, если ваша заработная плата начисляется в долларах или евро, то выгоднее оформить валютную ипотеку, так как процентные ставки по ней снижены, и сумма переплаты будет намного ниже.Если возникли трудности с оплатой кредита, не стоит скрываться или игнорировать звонки и требования банка. Если вы попали в сложную ситуацию лучше всего вам самим обратиться в кредитную организацию с заявлением, в котором вы должны обязательно указать причины, затрудняющие оплату. На его основании банк может предложить несколько вариантов решений: отсрочка платежей, уменьшение суммы взноса за счет увеличения срока действия кредитного договора или другой вариант.

Надеемся, что вы являетесь законопослушным гражданином. Если хотите, можете заплатить налоги через Сбербанк. для этого у вас должен быть счет. Здесь вы можете посмотреть, как открыть счет в Сбербанке онлайн.

Никак не можете понять, как рассчитать налог на имущество физических лиц? Наши советы вам в помощь! Перед тем как приступить к оформлению ипотеки стоит реально оценить свои возможности как в настоящее время, так ив будущем. Так как в сумму, которую вы будете выплачивать, будут входить и другие расходы, следует подумать о том, как можно сэкономить:

- Лучше всего гасить ипотеку дифференцированными платежами. Этот платёж включает в себя часть долга и проценты, которые начисляются на остаток кредита.

Его сумма со временем уменьшается, так как долг становится меньше. Аннуитетный же вид отличается тем, что проценты за весь период разделены на равные части и включены ежемесячный платёж вместе с суммой долга. Он не меняется на протяжении всего срока ипотеки. Переплата по первому виду будет всегда меньше, даже если вы погасите кредит досрочно.

Как только Вы загорелись идеей продать квартиру, можно уже начать собирать папку документов. Какие документы нужны для продажи квартиры? Список бумажек приличный, и некоторые из них готовятся не один день. Кроме того, покупатель охотнее идет на сделку, если все документы будут уже готовы.

Давайте разберемся, какие справки и где нужно получить, чтобы упростить и ускорить эту процедуру. При продаже квартиры за наличный расчет Основной перечень документов для продажи квартиры за наличный расчет

- Паспорта всех собственников квартиры.

- Документ-основание (правоустанавливающий документ), подтверждающий право собственности на квартиру. Это может быть договор купли–продажи, дарения, приватизации, договор ренты или инвестирования, также решение суда, свидетельство о вступлении в права наследования.

Все эти документы должны быть у Вас на руках.

Это разрешение нужно как для регистрации сделки купли-продажи, так и банку.Выше мы расписали как его получить.

-

Нотариально заверенное согласие супруга; Если квартира приобреталась в браке и оформлена на одного из супругов, то потребуется нотариально заверенное согласие второго супруга, его паспорт и свидетельство о заключении или расторжении брака. Это согласие нужно банку, чтобы доказать что второй супруг не против продажи. Стоимость оформления согласия у нотариуса от 1,5 т.р.

Согласие потребуется, даже если супруги разведены на момент продажи квартиры. Если квартира была получена супругом по наследству, приватизации или получена в дар, то согласие второго супруга не нужно. Если супруг умер, то необходимо свидетельство о смерти.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-47-72. Это быстро и бесплатно! Оглавление:

- Пошаговый алгоритм

- Оформление

- Документы

- Нюансы военной ипотеки

- Покупка с залогом

- Залоговая

- С обременением

- Риски

Есть много плюсов и минусов у ипотечного кредитования:

- Длительный срок займа позволяет делать выплаты небольшими суммами, но в то же время есть риски за этот период потерять работу или могут произойти изменения в составе семьи.Это повлияет на уровень дохода, и выплачивать кредит станет сложнее.

- Положительным моментом является то, что квартира сразу после оформления документов переходит в собственность заёмщика.

Какие документы я как продавец должна предоставить покупателям при продаже через ипотеку дома и участка, всё в собственности..

Ответы юристов ( 1 )

![]()

Добрый день, Ольга! 1. Документ-основание приобретения Вами права собственности на жилой дом и земельный участок (договор купли-продажи, либо свидетельство о праве на наследство, либо договор дарения либо иной документ); 2. свидетельство о праве собственности на жилой дом и свидетельство о праве собственности на земельный участок (если право собственности приобретено после 1998 года). Если право собственности на жилой дом и земельный участок приобретены до 1998 года, то на документе-основании должна быть проставлена печать БТИ. 3. Технический и кадастровый паспорт на жилой дом; 4. Кадастровый паспорт на земельный участок; 5. Согласие супруга о продаже жилого дома и земельного участка.

Также банком могут быть затребованы справки о том, что продавец не состоит на наркологическом и психиатрическом учете.

Могут быть затребованы и иные документы. Все зависит от ситуации.