Получение ипотеки – непростой, трудоемкий процесс обретения желаемой недвижимости. Однако многие заемщики уже на этапе подготовки документов начинают паниковать, ведь им приходится готовить, заказывать много бумаг. Сбербанк облегчил ипотечные условия заемщикам, разработав программу ипотеки по двум документам.

Взять в ипотеку недвижимость по двум документам от Сбербанка можно по таким предложениям:

- Покупка готового жилья;

- Приобретение строящегося жилья.

Основные условия этих программ схожи:

- Минимальный размер кредита – 300 тыс. руб., а максимальный – 8 млн. руб. (для столицы и Северной столицы РФ этот размер может достигать 15 млн. руб.);

- Максимальный срок взятия ипотеки – 30 лет;

- Страхование залогового имущества – обязательно.

Потенциальные заемщики, обратившиеся в Сбербанк, могут оформить ипотеку и без предоставления справки о доходах и подтверждения занятости. Но одно из обязательных условий программы является выплата первоначального взноса в размере от 50%.

Как и в других ипотечных предложениях, клиент должен представить Сбербанку залоговое имущество, которым выступает объект договора.

Страхование жизни, здоровья или титульное можно оформить по желанию. Но если отказаться от этих страховок, то можно сразу получить увеличение процентной ставки на одну позицию.

Первым обязательным документом является гражданский паспорт заемщика (гражданина РФ). А второй документ заемщик выбирает сам. Это может быть: военный билет, водительские права, загранпаспорт, СНИЛС.

В такой программе ипотечного кредитования могут нуждаться лица, которые:

- Заемщик должен внести первоначальный платеж в размере не меньше 50% от стоимости недвижимости;

- Срок кредитования – до 30 лет;

- Возможны надбавки по процентной ставке при отказе от страховки жизни или здоровья;

- Возможно снижение ставки, если заемщик регистрирует сделку через МФЦ;

- Если клиент хочет приобрести квартиру в новостройке, застройщик которой не является партнером Сбербанка, тогда он должен рассчитывать, что кредитная организация повысит ему ставку на 2 позиции.

Этот показатель не является постоянным. В зависимости от характера и особенностей сделки каждый клиент может получить свою ставку.

Наименьший показатель получают такие категории заемщиков:

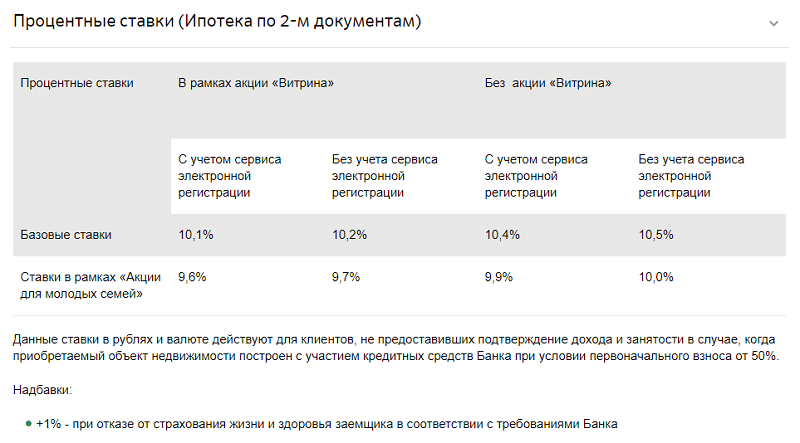

В 2019 г. процентная ставка по ипотеке в Сбербанке составила:

- На покупку готового жилья – 10,1%;

- На покупку строящегося объекта недвижимости – 10,4%.

Это базовые значения процентов, которые могут увеличиваться, если заемщик не будет соответствовать некоторым условиям кредитной организации.

Чтобы получить ипотечный заем с минимальным пакетом документов, потенциальный заемщик должен соответствовать таким требованиям:

- Минимальный возраст на момент оформления сделки – 21 год, а максимальный на момент оплаты задолженности – 65 лет;

- Клиент должен иметь гражданство РФ, а также отметку в паспорте о постоянной или временной регистрации;

- Потенциальный заемщик должен иметь полную дееспособность, а трудовой стаж его должен быть не меньше 12 месяцев за последние 5 лет.

Несмотря на то что банк лояльный к заемщикам, желающим оформить заем по двум документам, поэтому не требует от них справок о доходах, но он обязательно должен удостовериться, что человек в состоянии выплачивать долг.

Чтобы Сбербанк рассмотрел заявку заявителя, тому нужно будет принести следующие документы:

- Заявление-анкету;

- Паспорт;

- Второй документ на выбор.

Если Сбербанк одобрит заявку, тогда заемщику нужно будет поднести другие документы:

- Документы на объект залога – свидетельство о гос. регистрации прав собственности, договор купли-продажи, оценочный акт, кадастровый паспорт и другие документы по требованию банка;

- Квитанцию об оплате первого взноса.

Заявить о себе, как о потенциальном заемщике по ипотеке, можно несколькими способами:

- Пойти в отделение Сбербанка и лично подать документы ответственному сотруднику.

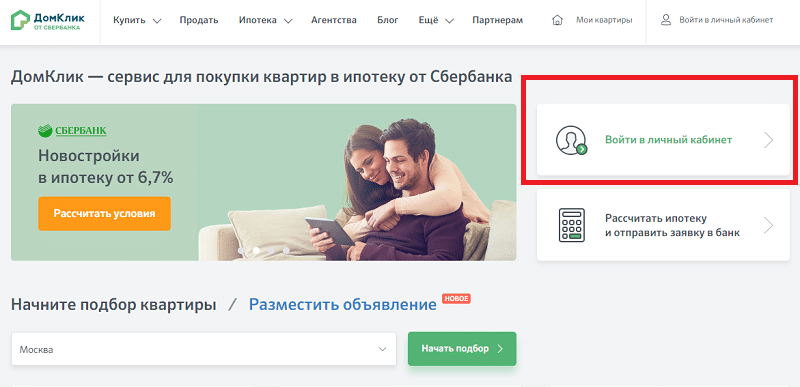

- Подать заявку через систему DomClick.ru. Чтобы успешно подать заявку, нужно ввести свои персональные данные – Ф.И.О., дату рождения, контактный номер телефона и адрес электронной почты.

- Через онлайн систему Сбербанка. В этом случае клиент должен быть зарегистрирован в системе и пользоваться функциями Сбербанк онлайн.

Для подачи заявления через сайт банка, необходимо:

Когда заявка будет предварительно одобрена, тогда заемщик должен будет все равно пойти в банк с пакетом документов.

В процессе оформления ипотечной сделки он подписывает договор купли-продажи, ипотечную сделку. Также обязательно он страхует свою недвижимость, а при желании — оформляет страховку жизни и здоровья.

На сайте Сбербанка есть полезный инструмент – калькулятор, с помощью которого каждый желающий может сделать приблизительный просчет по ипотеке: сумму ежемесячного платежа, срок кредитования.

Для этого нужно просто ввести в форму необходимые значения и данные (программу кредитования, наименование объекта недвижимости, размер первоначального взноса, длительность кредитования) и система за считанные секунды произведет расчет.

Но для окончательных и верных данных все равно нужно пойти в банк и сделать запрос ответственному сотруднику, чтобы он точно просчитал, на какой срок и какую сумму придется выплачивать, может ли человек рассчитывать на какие-то льготы (если есть материнский капитал, семья с двумя и более детьми оформляет ипотеку или военные), какие условия и требования выставляет Сбербанк и т. п.

Дмитрий, Москва: Ипотечная программа по двум документам – маст–хэв для таких людей, как я, у которых нет времени собирать много бумаг. Я пришел в банк только с паспортом и загранпаспортом, заполнил заявление по форме банка, а через неделю мне перезвонили и сообщили, что одобрили заявку. Донес потом только документы на квартиру, страховку и квитанцию. Первоначальный взнос у меня он был 50%. Сумма немаленькая, учитывая то, что квартиру я покупал новую, но копил я эти деньги несколько лет, поэтому когда собрал их, то сразу решил оформить кредит на простых условиях.

Сбербанк всячески помогает гражданам РФ в оформлении ипотеки, делает все возможное, чтобы людям проще и легче было заключить сделку.

Программа по двум документом – подтверждение того, что банк облегчает задачу заемщиков и выдает заем по паспорту и еще одному документу на выбор клиента. Но не все в этом предложении так гладко и красиво, потому что главное условие программы такое: заемщик должен внести первоначальный платеж в размере минимум 50%. Для многих людей такая сумма является неподъемной, но те, кто смог накопить деньги без проблем могут оформить в Сбербанке ипотеку по двум документам.

В современной экономической ситуации далеко не все граждане могут официально подтвердить имеющийся у них доход. Кто-то работает неофициально, другие получают белую зарплату в размере МРОТ, а все остальное проходит мимо справок. Кто-то вообще не работает по найму, а средства на жизнь получает от ренты или инвестиций. Специально для таких клиентов и создал свой кредитный продукт Сбербанк — Ипотека по двум документам. Условия данной программы позволяют получить заемные средства на приобретение жилья, не предоставляя кредитору документов о своем трудовом статусе и доходе. Расскажем об этом предложении подробнее.

У кредита на жилье, оформляемого по двум документам, имеется несколько ограничений. Так, его можно взять только на приобретение недвижимости вторичного рынка:

- квартир;

- комнат-гостинок;

- частных домов;

- таун-хаусов;

- апартаментов.

Новостройки, загородные дома и садовые участки в рамки данного предложения не попадают. Также по нему не получится оформить заем под залог уже имеющегося у клиента жилья.

Важно! Поскольку банк в рамках данной программы не получает сведений о доходах клиента, привлечение поручителей или созаемщиков к ней невозможно. Исключение составляют супруги основного заемщика – они становятся созаемщиками по умолчанию, при условии, что являются гражданами РФ.

Базовые условия для оформления жилищного займа по двум документам в Сбере практически не отличаются от прочих его программ. Разница будет заключаться только в величине ставок. Тем не менее, кратко опишем основные требования банка, действующие в августе 2018 года.

Претендовать на получение зама по 2-м документам могут граждане РФ, соответствующие следующим критериям:

- наличие прописки или временной регистрации на территории РФ;

- возраст в пределах 21–65 лет.

Важно! Нижний возрастной порог рассчитывается не на момент обращения за заемными деньгами, а на дату предполагаемой условиями договора последней выплаты.

Величина процентных ставок по займам данной категории, традиционно для Сбербанка в последнее время, будет зависеть от того, каким образом клиент подавал заявку на ипотеку. Условия будут следующими:

- При заполнении анкеты в электронном виде – 10,4%.

- При подаче бумаг через отделение банка – 10,5%.

Кстати, возможность получения денег по 2-м документам распространяется также на граждан, оформляющих ипотеку в рамках акции для молодых семей. Для них размер процентных ставок будет 9,9 и 10,0, соответственно.

Важно! Процент может быть повышен на один пункт, в случае отказа основного заемщика или созаемщика страховать жизнь и здоровье.

Базовые условия займов на покупку объектов вторичного рынка у Сбербанка предполагают наличие у клиента не менее 15% собственных средств. В рамках предложения с упрощенным пакетом документов клиентам выгоднее будет внести не менее 50% от цены объекта как первоначальный взнос. В противном случае, указанные в разделе выше ставки будут увеличены банком.

Важно! В качестве первого взноса возможно применение материнского сертификата.

Сам по себе процесс получения заемных средств по данному предложению ничем не отличается от оформления обычного кредита. Ипотека Сбербанка по 2 документам начинается с заполнения клиентской анкеты. Ее можно принести в банк лично либо заполнить через интернет. К анкете прилагаются российский паспорт заемщика, а также один из следующих документов:

- заграничный паспорт (желательно с отметками о выездах за рубеж);

- водительские права;

- военник;

- СНИЛС;

- удостоверение личности военного;

- удостоверение личности сотрудника органов федеральной власти.

При обращении в отделение банка, указанные документы следует принести в оригинале. Сотрудник Сбера сам снимет с них копии и заверит их.

После рассмотрения заявки (на это уходит от 5 до 10 рабочих дней), в случае положительного решения, клиент должен будет принести в банк бумаги на приобретаемую квартиру. Их набор ничем не отличается от набора для других ипотечных сделок:

- правоустанавливающие документы;

- регистрационное свидетельство или иное подтверждение права собственности;

- кадастровый паспорт и экспликация;

- выписка из ЕГРП;

- выписка из домовой книги;

- отчет об оценке.

После одобрения квартиры Сбером стороны сделки подписывают договор купли-продажи, затем кредитный договор и регистрируют переход прав на жилье в Росреестре. После того как новое свидетельство о собственности будет предоставлено в банк, продавец получит денежные средства на свой счет.

Данный сервис позволяет:

- отправлять заявки на ипотечное кредитование;

- передавать кредитору электронные копии документов;

- отслеживать ход работы над заявками;

- подбирать объекты недвижимости для покупки;

- регистрировать сделку в электронном виде, без визита в Росреестр.

Для создания ЛК на сервисе, нужно будет ввести ФИО заемщика, его дату рождения, а также мобильный телефон. На последний придет СМС с кодом для подтверждения регистрации и паролем для постоянной работы.

Важно! Также клиент может зайти в систему, используя для этого учетные данные от веб-кабинета Сбербанка Онлайн.

Рассмотрение заявки, поданной через электронный сервис, обычно производится быстрее, чем через отделение банка. Плюс, отправка документов через сайт позволяет пусть немного, но все же сократить итоговую ставку по кредиту.

Программа, позволяющая получить жилищный заем всего по двум документам, безусловно, имеет свои преимущества. Перечислим их:

Что касается недостатков, они также очевидны. Это, в основном, ограничения по приобретаемой недвижимости и объемам первоначального взноса. Программа не позволяет клиенту купить жилье в новостройке или дом за городом. Разумные процентные ставки по займу будут действовать только при условии, что гражданин внесет не менее 50% от стоимости покупки. Кстати, какими будут проценты при меньшем первоначальном взносе, Сбер не сообщает. Ни в открытом доступе, ни у специалистов техподдержки на данный вопрос ответа не нашлось. Его можно получить только в процессе оформления кредитного продукта.

В целом, рассмотренная нами ипотечная программа может быть полезной для решения жилищного вопроса. Но подойдет она только тем гражданам, у которых имеется достаточно собственных средств для оплаты половины покупки. В противном случае предугадать, во что в итоге обойдется им пользование кредитом, будет невозможно.