Сумма займа равна 1 млн руб., а первый взнос –100 тыс. руб. В результате получается, что размер ежемесячной выплаты составит 11,96 тыс. руб., а общая сумма переплаты по ссуде 1, 257 млн руб.

Построив с помощью кредитного калькулятора график погашения ссуды при условии погашении дифференцированными платежами ипотеки (с заданными ранее в примере для аннуитета условиями), мы определили, что:

- размер ежемесячного займа изменится по мере погашения кредита с 15,5 тыс. до 5,058 тыс. рублей.

- общая сумма переплаты будет равна 950,25 тыс. руб. (105,58%)

Это происходит потому, что на основную часть ежемесячного платежа приходятся процентные взыскания. Иными словами, получатель кредита сначала должен выплатить проценты, а уж потом основной долг. Учитывая эти особенности, ипотека с дифференцированными платежами выгодно выделяется на фоне аннуитета, так как по этой системе задолженность стремительно уменьшается.

Но при обслуживании по дифференцированной схеме заемщику изначально придется оплачивать достаточно высокие суммы, если сравнивать с аннуитетной схемой.

Также, по словам кредитных специалистов, дифференцированный метод погашения займа требует от заемщика дохода на 25% большего, чем при оформлении аннуитета.

Каждое финансовое учреждение вводит свои условия на оформление ипотеки с дифференцированными платежами.

Каждый потенциальный заемщик просматривает десятки предложений в попытке выбрать оптимальное и одно из самых сложных для понимания условий кредита, которое необходимо учесть — система погашения.

Что такое дифференцированные платежи Любой займ при любой системе погашения складывается из двух частей:

-

тело кредита — сумма, полученная заемщиком; проценты по кредиту.

Дифференцированные платежи — это система погашения кредита, при применении которой заемщик выплачивает основную часть долга равными долями, а проценты начисляются на невыплаченную часть кредита.

Разница между аннуитетным и дифференцированными платежом в том, как гасятся проценты: В случае аннуитетных

Платежи, выпадающие на середину срока, не сильно различаются, их можно сравнить с аннуитетными.Не все кредитные организации предлагают заемщику погашать ипотечный долг дифференцированными платежами.

При аннуитетном платеже вы сначала выплачиваете, в основном, проценты по кредиту, и только спустя несколько лет приближаетесь к выплате основного долга. В то же время, дифференцированные платежи позволяют осуществлять выплату ипотечного кредита намного быстрее, и именно потому большинство банков отказалось от предоставления такого типа платежей.

Однако это не значит, что нет такого банка, в котором можно было бы оформить ипотеку именно с таким видом платежей. В нашей сегодняшней статье мы рассмотрим, в каком банке ипотека и дифференцированные платежи представляют собой единое целое, а также подробно остановимся на том, в чем преимущество данного вида платежей, и как им воспользоваться.

В сумму аннуитета включается основной долг и проценты. Формула расчета сравнительно сложная.

Проще рассмотреть условия на примере: Размер кредита – 1 млн рублей, процентная ставка – 10%, срок – 60 месяцев. Фиксированный платеж будет равен 21,247 тыс. рублей, при этом в первый месяц проценты максимальные – 8,333 тыс.

рублей, а погашение основного долга в сумме взноса составит всего 12,914 тыс.

В целом клиент переплатит по кредиту 274,823 тыс.

Обе схемы схожи в том, что в сумму платежа включаются проценты и основной долг.

Причем при любом варианте в начале выплат заемщик погашает бóльшую сумму процентов, по сравнению с месяцами перед завершением кредитного договора.

Формула с пояснениями Дифференцированный платёж можно рассчитать по формулам: Есть два способа расчёта дифференцированного платежа: по количеству месяцев в году и вторая – по количеству дней. Первая выглядит так: ДП= ТК/к + СЗ*i/12.

Второй способ: ДП=ТК/к+СЗ* (i*d / 365).

-

d – число дней в текущем месяце; ДП – величина платежа за расчетный месяц; ТК – сумма тела кредита; k – количество месяцев; СЗ – сумма задолженности по кредиту; i – годовая процентная ставка.

Как рассчитать по формуле?

Примеры расчётов: Допустим у нас имеется ипотечный кредит в размере 1 млн.200 руб. Ставка = 11% на срок 10 лет. Считаем: ДП = 1 200000/120+20000*11/12 ДП = 28, 333 тыс.

ДП = 1200000/120+20000*(11*30/365) = 28 000 руб. По каким критериям стоит выбирать банк?

Стоит обратить внимание на процентные ставки.

При таком типе ежемесячно равными частями погашается тело кредита, но меняется процентная часть. Ведь проценты начисляются на оставшуюся сумму долга, а она постепенно уменьшается.

В первые годы платежи достаточно высоки, но со временем выплачивать ипотеку становится проще. Аннуитетный платеж равнозначен.

Ежемесячно заемщик платит одну и ту же сумму. Однако к началу срока платеж большей частью состоит из начисленных процентов. Поэтому выходит, что прежде вы погашаете проценты по ипотеке, а тело кредита – ближе к концу.

Такой тип платежа удобен в том случае, если вы хотите погасить ипотеку досрочно. Для банков удобнее аннуитетный платеж.

Хотя проценты по обоим типам начисляются одинаково, с дифференцированными платежами есть определенные сложности. Так, согласно законодательству, кредитные платежи не могут превышать 50% ежемесячного дохода заемщика. А поскольку дифференцированные платежи в начале выплат выше, чем в конце срока, они иногда превышают половину заработка клиента.

Решением в таком случае становится уменьшение кредитного лимита – так меняется сумма платежей.

Это быстро и бесплатно! Или позвоните нам по телефонам: +7 (499) 703-47-59 Москва, Московская область +7 (812) 309-16-93 Санкт-Петербург, Ленинградская область +8 (800) 550-72-15 Федеральный номер (звонок бесплатный для всех регионов России)!

Содержание Условия, а также порядок погашения ипотечного займа напрямую зависят от организации, в которой брались денежные средства, а также исходя из условий, прописанных в договоре ипотечного кредитования.

В настоящий момент существует огромное количество различных предложений ипотечного кредитования. Разные программы и выгодные условия так и манят клиентов обзавестись новым жильем.

Но следует четко понимать, что рекламные афиши часто не соответствуют действительности. Для того чтобы взять ипотечный кредит на выгодных условиях, следует прежде всего разобраться в основных терминах и понятиях.

Ведь часто бывают ситуации, когда заемщик даже не понимает, за что он переплачивает.

Он-то ещё не знает, что переплата по этому проценту смело перекроет сумму его долга. А всё потому, что выбранный банк, скорее всего, предлагает своему клиенту расчёт только аннуитетными платежами. Пора открыть уже глаза на то, что в финансовом мире существует более выгодная и экономичная альтернатива в этом вопросе – это дифференцированный платёж на ипотеку.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Начнём с сути дифференцированного платежа. Он определяется как ежемесячная оплата в погашение кредита банку, при которой основной долг по кредиту делиться на равные части по количеству месяцев всего срока займа.

Каждый месяц из общего долга вычитается предыдущая вносимая сумма и уже на неё (каждый месяц новую) начисляются проценты.

Дифференцированный платёж можно рассчитать по формулам: Есть два способа расчёта дифференцированного платежа: по количеству месяцев в году и вторая – по количеству дней.

Второй способ: ДП=ТК/к+СЗ* (i*d / 365).

- d – число дней в текущем месяце;

- ДП – величина платежа за расчетный месяц;

- ТК – сумма тела кредита;

- k – количество месяцев;

- СЗ – сумма задолженности по кредиту;

- i – годовая процентная ставка.

Примеры расчётов: Допустим у нас имеется ипотечный кредит в размере 1 млн.200 руб. Ставка = 11% на срок 10 лет.

Считаем: ДП = 1 200000/120+20000*11/12 ДП = 28, 333 тыс. ДП = 1200000/120+20000*(11*30/365) = 28 000 руб.

Стоит обратить внимание на процентные ставки. Низкий процент – ещё не удача!- Способ начисления процентов. На это действительно стоит обращать внимание в самую первую очередь. От того, как распределяются во времени погашение общей суммы долга и основного долга зависит выгода клиента от работы с этим банком.

- Требования банка к клиенту. Уровень дохода может оказаться существенным препятствием на пути к долгожданному кредиту.

- Уровень обслуживания в банке. Отношение к клиенту и удобство работы с банком – залог дальнейшего успешного сотрудничества.

- Отзывы настоящих клиентов банка. На сайтах и порталах в интернете люди часто рассказывают о своих впечатлениях о работе с конкретным банком.

- Информационный сайт банка. Чем больше информации и она конкретней, тем надёжнее банк, а значит, с ним можно иметь дело.

В случае удовлетворения банка вышеуказанным критериям, неплохо, если бы этот банк сотрудничал именно с той организацией, где трудоустроен будущий заёмщик. В таком случае он может рассчитывать на льготы.

- Россельхозбанк.

- Газпромбанк.

- Нордеа банк.

- Петрокоммерц.

- Сургутнефтегазбанк.

- Ак барс банк.

- Балтинвестбанк.

Основные условия ипотечных программ в этих банках, которые предусматривают расчёт способом дифференцированных платежей:

| Банк | Название ипотечной программы | Первоначальный взнос % | Процентная ставка,% | Максимальный срок, лет | возраст заёмщика к концу уплаты кредита, лет |

| Газпромбанк | Приобретение квартиры на вторичном рынке недвижимости | От 15 – До 50 | 12 | До 30 | До 60 |

| Россельхозбанк | Ипотека | 15-30 | 12,9-13,9 | До 30 | До 65 |

| Нордеа банк | Кредит на долевое участие в строительстве с фиксированной ставкой | В залог имущества | 11,75-12,37 | До 30 | До 60 |

| Петрокоммерц | Новостройка | От 10 | 11.5-13,55 | До 30 | До 65 |

| Сургутнефтегазбанк | Приобретение жилой недвижимости и долевое участие в строительстве | 0-10 | 13,25 – 14,5 | До 30 | До 60 |

| Балтинвестбанк | Жилая недвижимость – первичный рынок, Жилая недвижимость – вторичный рынок. | 15 | 23-26,5 | До 25 | До 65 |

| Ак барс банк | Ипотека | 10-80 | 12,6 – 17 | До 30 | До 70 |

Можно отметить, что представленные в списке банки имеют почти одинаковые (исключение – Балтинвестбанк) условия ипотечных программ.

Дифференцированный платёж выгоднее, чем аннуитетный, последний выгоден лишь банку. Считается, если финансовая организация предоставляет подобный метод погашения долга, то осуществляет это себе в убыток. Детальнее о том, что выгоднее аннуитетные или дифференцированные платежи по ипотеке, узнаете тут, а в этой статье можете подробнее ознакомиться с этими видами платежей.

При досрочном погашении диф.платежа не нужно каждый раз бегать предупреждать об этом банк, просто в следующем месяце уже можно отталкиваться от значительно меньшей суммы основного долга (помним, что каждый месяц платёж по кредиту будет различный). Хорошо сэкономить на дифференцированном платеже заёмщик сможет в случае если не планирует погашать ипотеку досрочно.

При дифференцированном платеже тело основного кредита гасится равномерно, а в случае аннуитета – равномерно погашается сумма долга банку по процентной ставке. В отличие от дифференцированного, лучше аннуитетную ипотеку погашать досрочно, в течение первой половины срока.

Банк, дающий добро на такой способ уплаты ипотеки обращает внимание, в первую очередь, на доход заёмщика, отчисления из которого в счёт ипотеки по закону не должны превышать порог 50 %.

Дифференцированный платёж выходит выгодней для клиента банка, чем аннуитетный. Его способны предложить немногие финансовые организации, затем, что он просто невыгоден им. Зачем позволять клиенту экономить, если можно просто и быстро нажиться на своём заёмщике. Пусть лезет из кожи, работает на 5 работах, платит кредит, кормит семью. А миллиарды у банков будут расти с каждой минутой.

Такова заботливая логика всех банковских учреждений, поэтому лучше вообще не прибегать к их услугам. Себе дороже будет, как говорится!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Ипотека с дифференцированным платежом является достаточно редкой формой погашения кредита, так как большая часть банков России предоставляет населению кредиты с аннуитетными платежами. Их главным достоинством является удобство и простата выплат: каждый месяц заемщик перечисляет на счет банка определенную сумму денег, а процент начисляется на остаток долга по условиям договора (неважно, какую сумму уже оплатил клиент).

Если у вас оформлен кредит с дифференцированным платежом, то такие займы предполагают постепенное уменьшение размера ежемесячного платежа: то есть, в начале периода действия кредитного договора клиент оплачивает повышенный размер ежемесячного платежа, а потом он постепенно уменьшается. Это очень удобно тем заемщикам, которые планируют погасить кредит досрочно или расплатиться за какой-то небольшой период, ведь в таком случае, ставка будет рассчитана исключительно на остаток долга.

Если проанализировать эти два варианта платежей по кредиту, будет видно, что дифференцированный платеж окажется выгоднее для заемщика. Но, если вы хотите погасить долг преждевременно, отдавайте предпочтение ровной схеме оплаты кредита – в таком случае, сумма переплаты окажется меньшей.

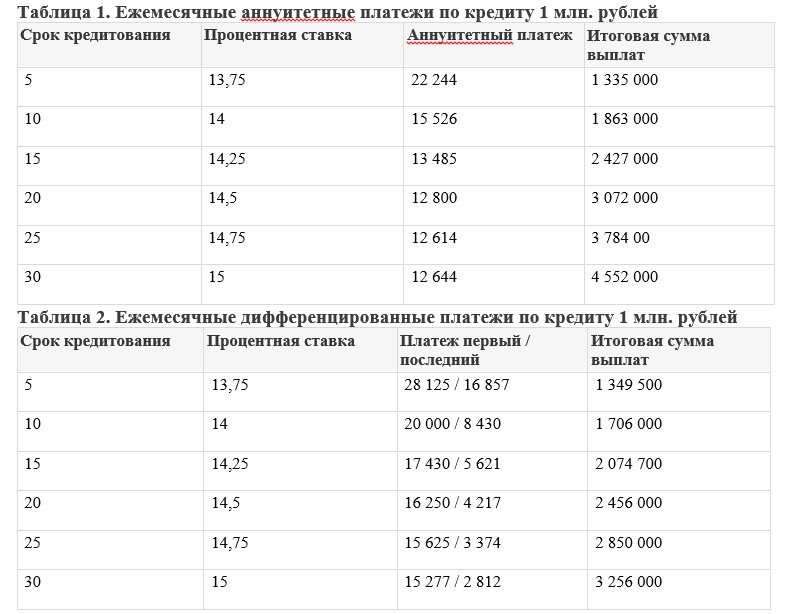

На втором графике видно, что максимальная финансовая нагрузка ложится на плечи заемщика в течение всего первого года кредитования. Соотношение с уровнем дохода вычисляется именно на этот срок.