Ознакомившись с данным материалом, вы узнаете важную информацию о том, какая должна быть зарплата для ипотеки, а также условия и ставки в Россельхозбанке.

С удовольствием сообщаем, что процентные ставки, предлагаемые в рамках ипотечного кредитования в Россельхозбанке, подверглись изменению, детально ознакомиться с новыми условиями оформления можно на специальном сайте этого банка.

Ипотечное кредитование, предлагаемое Россельхозбанком – это максимально доступный способ приобретения жилого помещения в кредит с использованием в качестве залога недвижимость, которая приобретается. Основным преимуществом взятия кредита именно в этом банке можно считать то, что за клиентом остается право выбора схемы выплаты кредита, его можно возвращать аннуитетным или дифференцированным способом.

Оформив ипотеку в банке, можно приобрести:

- квартиру, выставленную как на первичный, так и вторичный рынок;

- дом с прилегающим земельным наделом;

- надел земли.

Предоставлено ипотечное кредитование может быть гражданам, которые занимаются ведением личного подсобного хозяйства (ЛПХ). Чтобы подтвердить свой доход, предпринимателю достаточно продемонстрировать текущие записи, размещенные в похозяйственной книге местной администрации с предоставлением факта ведения ЛПХ на протяжении как минимум годичного интервала до того как произошла подача заявления на предоставление кредита.

Несмотря на то что совсем недавно было произведено повышение ставок, предлагаемых в рамках ипотечного кредитования до 1,25%, все равно условия этого банка остаются одними из самых приемлемых в России. Кстати сказать, для служащих бюджетных организаций предусмотрены солидные скидки.

Бюро национального кредитования произвело подсчеты, каким должен быть оклад россиянина для того, чтобы человек мог производить ежемесячные отчисления на взятую ипотеку и при этом чувствовать себя комфортно.

Исходя из результатов проведенных исследований, согласно данным, предоставленным на 1 октября текущего года, продолжают чувствовать себя в комфортных условиях, при этом ежемесячно выплачивая кредит, лишь те россияне, чей доход соответствует как минимум 70 000 рублей.

Свои расчеты бюро производило, основываясь на среднем объеме кредитного займа, который составляет 2,3 млн рублей при сроке полного возврата 16,3 года. Кроме того, главной предпосылкой к определению приведенной суммы стало то, что большинство российских граждан согласно выделять на погашение ипотеки не более третьей части дохода за один месяц.

В статье рассмотрим процентные ставки по ипотеке в Россельхозбанке. Разберем, можно ли получить кредит без первоначального взноса и как рассчитать сумму платежа на калькуляторе. Мы подготовили для вас порядок подачи онлайн-заявки с официального сайта Россельхозбанка и собрали отзывы его клиентов.

В 2018 году Россельхозбанк продолжает активно развивать направление ипотечного кредитования для физических лиц. Можно купить жилье как у застройщиков, так и на вторичном рынке. При оформлении ипотеки с залогом имеющейся квартиры можно обойтись без первого взноса. В остальных случаях он составит от 10%.

Залоговую недвижимость нужно застраховать на весь срок кредита. А от страхования жизни и здоровья можно отказаться. Правда, в этом случае банк прибавит еще 1% к базовой ставке.

В Россельхозбанке можно взять ипотеку с привлечением трех созаемщиков. Требования к ним такие же, как и к основному заемщику.

В Россельхозбанке есть 7 программ ипотечного кредитования:

| Название программы | Сумма | Срок | Ставка |

| Ипотечное жилищное кредитование | до 60 млн руб. | до 30 лет | 8,85 — 12% |

| Ипотека с гос. поддержкой семей с детьми | до 8 млн руб. (МСК, СПБ, Московская и Ленинградская обл.), до 3 млн руб. (регионы) | 6 — 9,05% | |

| Спецпредложения от застройщиков | до 60 млн руб. | от 5% | |

| Молодая семья и мат. капитал | 8,85 — 12% | ||

| Целевая ипотека | до 20 млн руб. | 9,05 — 12% | |

| Ипотека по двум документам | до 8 млн руб. (Москва и область, Санкт-Петербург и Лен. обл.), до 3 млн (в других регионах) | до 25 лет | 9,45 — 12,5% |

| Военная ипотека | до 2 485 825 руб. | до 20 лет | 9% |

На официальном сайте Россельхозбанка есть кредитный калькулятор. Это специальный инструмент, который позволяет рассчитать сумму ежемесячного платежа и базовый процент по ссуде. Для наглядности после расчета формируется примерный график платежей.

Для проведения расчета нужно указать стоимость объекта недвижимости, первоначальный взнос, предполагаемый срок ипотеки и информацию о своих доходах.

Важно! Все расчеты, сделанные с помощью калькулятора, имеют примерный характер. Банк может предложить иные условия ипотеки после анализа заявки и документов.

Пример. Если приобретать квартиру стоимостью 4,5 млн в ипотеку на 10 лет с первым взносом в 40% при доходе в 70 000 р./мес., то ежемесячный платеж составит 34 643 р.

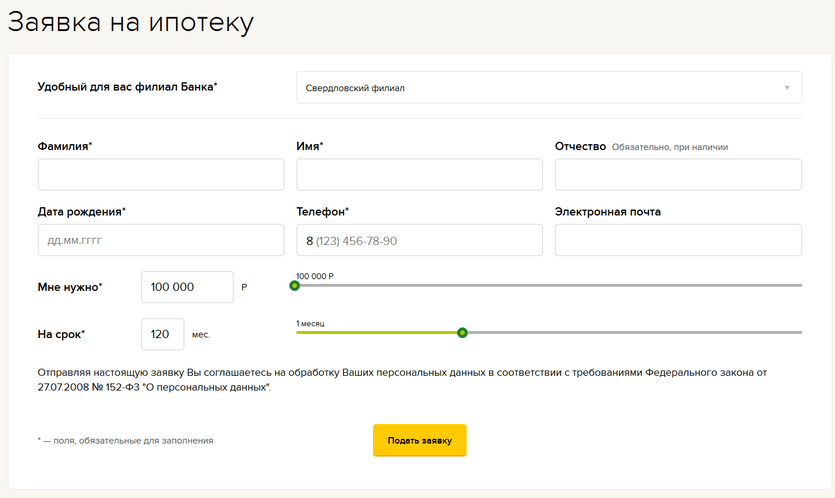

Оформление ипотеки в РСХБ начинается с подачи заявки в офисе банка или на его сайте. Второй вариант удобней, т. к. позволяет спокойно ответить на все вопросы кредитной организации, собрать нужные документы и отправиться в офис имея на руках предварительное решение.

- офис банка, удобный для оформления ипотеки;

- Ф.И.О. и дату рождения;

- контакты (телефон, email);

- желаемую сумму и срок кредита.

Далее с вами свяжется ответственный сотрудник банка. Он заполнит с ваших слов анкету, сообщит предварительное решение, ответит на вопросы и поможет договориться об удобном времени визита в офис.

Одобрение по заявке действует 90 дней. За это время надо успеть оформить сделку. Когда подходящая квартира найдена, потребуется ее оценка независимым экспертом, так как банк принимает в залог недвижимость по оценочной стоимости.

Далее составляется предварительный договор купли-продажи. Россельхозбанк проверяет недвижимость за 3 — 10 дней и, если все нормально, согласовывает ее покупку с заемщиком. После этого можно переходить непосредственно к заключению сделки. Для этого продавец с покупателем отправляются в Регпалату, подписывают договор, после чего жилье переходит в собственность заемщика.

Рассчитывать на одобрение ипотеки в Россельхозбанке могут работающие граждане старше 21 года. При этом на момент окончания срока кредита заемщику не должно исполниться 65 лет либо 75 лет при соблюдении следующих условий:

- до момента, когда заемщику исполнится 65 лет, проходит более половины срока кредита;

- имеется хотя бы один созаемщик, которому на дату окончания кредита еще не исполнится 65 лет.

Стаж работы в текущей организации у потенциального заемщика должен быть более полугода, а общий — более 1 года.

Если клиент получает зарплату на карту Россельхозбанка, то оформить ипотеку можно даже имея всего 3 месяца стажа на текущем месте и полгода — общего.

Последним обязательным требованием является наличие постоянной регистрации на территории России, населенный пункт и регион прописки при этом значения не имеют.

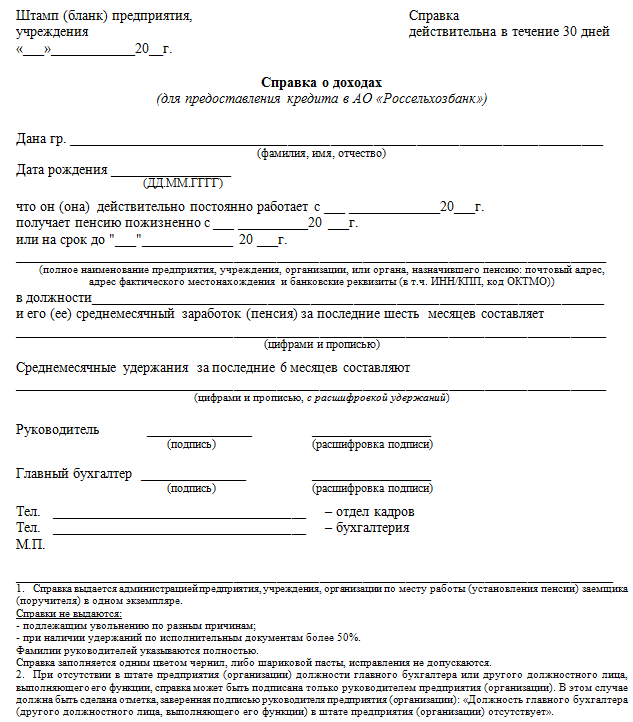

При подаче заявки на ипотеку потребуется представить паспорт. Вместе с ним мужчины до 27 лет готовят военный билет или приписное удостоверение. Банку нужны также документы, подтверждающие доход и занятость, например, справка по форме банка или 2-НДФЛ.

Отдельно необходимо подготовить документы на приобретаемую недвижимость. К ним обязательно прилагается отчет об оценке.

В анкете содержится следующая информация о заемщике и созаемщиках:

- Ф.И.О. и роль в сделке.

- Данные о желаемых параметрах кредита и предполагаемом объекте недвижимости.

- Персональная информация (образование, данные паспорта, контакты, адреса и т. д.).

- Данные о работе.

- Информация о семейном положении и супруге.

- Сведения о доходах.

- Данные о собственности на транспорт и недвижимость.

- Ответы на ряд дополнительных вопросов (о наличии инвалидности, участии в акционерных обществах и т. п.).

- Согласие на обработку данных из БКИ.

- Согласие на страхование (при желании).

Олеся Арбузова:

Антон Сарницкий:

Илья Мартынов:

Денис Воробьев:

Намереваясь взять ипотечный заем в Россельхозбанке, граждане задумываются, прежде всего, над тем, хватит ли им получаемой суммы на то, чтобы нормально жить и производить выплаты по долгу. Давайте разберемся, на каких условиях осуществляется жилищное кредитование в названном финучреждении, и сколько заемщику необходимо зарабатывать, чтобы безболезненно и в срок вернуть взятые деньги.

Оформляя ипотечный кредит в Россельхозбанке, граждане могут выбирать на свое усмотрение схему его погашения. На сегодняшний день доступен дифференцированный вариант, когда вся сумма отдается равными платежами, а процент насчитывается на остаток. То есть фактически с каждым разом отдавать приходится все меньше.

Есть и аннуитетный тип, при котором тело кредита и все проценты делятся на совершенно одинаковые части, и до последнего месяца выплачивается фиксированный взнос.

Банк выдает ссуды на приобретение:

- квартир (как в новостройке, так и на вторичном рынке);

- домов с участками;

- земель под возведение особняков.

Поданное претендентом заявление изучается специалистами банка на протяжении 5 суток. При необходимости срок продляют.

Согласие на выдачу кредита остается актуальным в течение 3-х месяцев. За этот период получателю необходимо найти подходящий вариант и подготовить все документы.

Заемщика знакомят с окончательной совокупной стоимостью займа в момент заключения договора. В сумме учитываются страховка и возможные штрафы за задержку выплат. По правилам банка, максимальная стоимость ипотеки не может превышать 17,8 процента в год.

К желающим получить ипотеку Россельхозбанк предъявляется определенные требования. Так, в 2018-м претенденту следует иметь российское гражданство. Лицам младше 21-го и старше 65-ти наверняка откажут.

В некоторых ситуациях допускается привлечение созаемщика. Последнему не может оказаться больше 75-ти. При этом гражданину необходимо иметь постоянную прописку на территории РФ и работать официально не меньше полугода. Общий же приемлемый минимальный стаж трудовой деятельности составляет 12 месяцев.

К лицам, чья зарплата начисляется на карту, выданную названным банком, требований на порядок меньше. Им достаточно хотя бы 6 месяцев в течение 5 лет работать и числиться на последнем месте дольше 90 суток.

При этом пенсионерам, получающим выплаты через Россельхозбанк, наличие стажа подтверждать не нужно.

Финансовое учреждение предъявляет четкое требование к ипотечникам – их супруги обязаны стать созаемщиками. Исключения сделаны для тех, кто оформил брачный контракт, предусматривающий раздельное владение собственностью.

Если заработка получателя недостаточно для погашения ссуды, то он вправе пригласить дополнительно до 3-х созаемщиков – наличие родственных связей обязательным условием не является.

Претендент на жилищный кредит подготавливает справки, подтверждающие его трудоспособность, наличие работы и размер дохода. Непосредственно в офисе банка он заполняет анкету. При наличии созаемщиков от них подается тот же набор бумаг.

Добившись согласия банка на открытие кредитной линии, клиент приступает к поискам квартиры соответствующей условиям, выдвинутым финучреждением. На нее также собирается пакет документов.

Если подобранный вариант подходит банку, то подписывается ипотечный договор и другие бумаги, а затем происходит прием первичного взноса.

Далее остается оформлять покупку в ЕГРН. На жилье кредитор немедленно накладывает обременение. После этого подготавливается закладная – ее сберегает банк до полной выплаты долга.

Не так давно специалисты подсчитали, какой необходим доход для того, чтобы без особого напряжения выплачивать ипотечный заем. В результате выяснилось, что размер зарплаты, позволяющий жить комфортно и понемногу гасить задолженность, составляет 70 тысяч рублей.

Расчеты базировались на том, что средний размер ссуды в нашей стране составляет 2 200 000 рублей, а кредиты возвращаются в течение 16 лет. Также учитывалось и другое обстоятельство – россияне морально готовы отдавать не более 36 процентов своей зарплаты на выплату ипотеки.