Экономическая ситуация на сегодняшний день в Казахстане такова, что для большинства граждан накопить самостоятельно на покупку недвижимости практически нереально. В связи с этим ипотека — это единственная возможность стать обладателем собственного угла. Это обычная практика во всем цивилизованном мире. И грамотный подход к оформлению такого дорогостоящего займа, поможет значительно сэкономить бюджет ипотечника.

Однако большой минус ипотеки в нашей стране — ее дороговизна. Приведем некоторые цифры. На начало декабря 2017 года рынок ипотечного кредитования в Казахстане представлен 18 банками из 33. Средняя эффективная ставка равна 17,4%. Заем с первоначальным взносом до 30% выдают 12 банков.

Прежде чем взвалить на себя ипотечное бремя, нужно определиться с суммой и сроками. Так как ипотека выдается на длительное время, заемщик должен быть готов из месяца в месяц отчислять определенную сумму своего дохода банку. Важно осознавать необходимость такого шага и заранее просчитать бюджет семьи на годы вперед.

Например, если семья купит квартиру стоимостью 20 млн тенге в ипотеку по ставке 15,1% при наличии первоначального взноса 30% на 15 лет, то выплачивать ежемесячно придется примерно по 197 000 тенге. Общая сумма, отданная банку, составит порядка 35 442 000 тг.

Принято считать, что ежемесячный платеж по ипотеке не должен превышать 35% от суммы общего дохода семьи, то есть при платеже 197 000, вы должны получать порядка 563 000 тенге.

Менеджер банка обязательно будет оценивать следующие факторы:

- возраст заемщика (в большинстве случаев с 21 года и до наступления пенсионного возраста к моменту выплаты займа);

- ежемесячный доход клиента;

- место работы и занимаемая должность;

- стаж на нынешнем месте;

- уровень дохода созаемщиков.

От этих параметров зависит и максимальная сумма, и сроки займа. Идеальный заемщик — работник со стабильной высокой зарплатой. А вот бизнесмены относятся к высокорисковым клиентам.

Менеджеры предъявляют к объектам залога определенные требования. Взять в ипотеку не получится аварийное или ветхое жильё, саманные и каркасно-камышитовые дома.

Оформить ипотечный заем можно на любой вид недвижимости:

- первичное жилье;

- квартиру на вторичном рынке;

- частный дом;

- коттедж или дачу.

В ипотеку принимается жилье с каменными, кирпичными, крупнопанельными, крупноблочными стенами, а также со стенами облегченной кладки и здания со стенами деревянными, из бруса, шпальные, шлакоблочные и шлаколитые с нормативным сроком службы в зависимости от материала стен.

Обратите внимание на то, чтобы объект был ликвидным на случай, если платежи по ипотеке окажутся чрезмерными, вы легко могли бы продать эту недвижимость. При выборе жилья лучше обратиться к компетентному риэлтору.

Особое внимание нужно уделить документам на квартиру.

— Из моих клиентов процентов 70 — это покупатели, которые оформляют ипотеку, — говорит риэлтор Татьяна Свиденко. — Оформляют в Жилстройсбербанке, Банке ЦентрКредит, Сбербанке, Народном банке. Выбор банка объясняют тем, что либо получают зарплату через него, либо условия приемлемые, либо имеют накопления там, если речь идет от ЖССБК.

Обратите внимание на следующие моменты:

Нужна ипотека в Караганде? Условия программ Жилстройсбербанка, Сбербанка, Банка ЦентрКредит в Центре ипотечного консультирования.

Не зря юристы настаивают читать все, что написано крупным и мелким шрифтом. Ведь в основном недовольства и претензии к банку возникает из-за того, что люди подписывая договор, не вникают в важные детали.

В договоре не должно быть пункта, что банк в одностороннем порядке без участия заемщика вправе изменять условия договора, процентные ставки, вносить дополнения и поправки.

Все комиссии должны быть четко прописаны в договоре. Как правило, сбор указывается в процентах к сумме предоставляемого займа.

Рассрочка от застройщика в 2017 году: особенности, обзор предложений >>>

Ставку можно выбрать фиксированную на весь срок ипотеки или плавающую. При фиксированной ставке ее размер прописывается в договоре и меняться уже не должен. Изменения могут быть в будущем, но они должны быть согласованы сторонами и закреплены дополнительным договором.

При плавающей ставке вознаграждения в договоре должны быть отражены такие нюансы, как сроки, периодичность и порядок ее изменения. Например, когда процент зависит от курса иностранных валют, это обязательно должно быть отражено в документе. Об изменениях тоже стороны должны договориться.

Так как в годах и месяцах разное количество дней, в документе прописывается условное количество дней — 30 дней в месяце и 360 дней в году. Клиент должен погашать кредит равными суммами ежемесячно. В эту сумму входит часть долга плюс проценты. Обязательно обратите внимание на этот пункт, перед тем как поставить подпись в договоре. Важно, чтобы график платежей был оформлен отдельным документом и заверен подписью и печатью уполномоченных лиц.

Если у вас появится возможность досрочно выплатить ипотеку, то вы имеете на это право, что тоже должно быть отмечено в договоре. В некоторых банках есть штраф за досрочное погашение. Но, как правило, мораторий длится порядка 6 месяцев.

Если заемщик допустит просрочку платежа, то за это начисляется пеня. Обратите внимание, оставляет ли банк за собой право повышать процентную ставку за просрочку. Можно не заметить этот пункт, а потом удивляться, почему с него требуют деньги за один день просрочки.

Требование страховки и условия страхования должны быть отражены в ипотечном договоре. Если имеются созаемщики, возможно потребуется личное страхование с каждым из них пропорционально их участию в погашении займа.

Обратите особое внимание, на такой пункт договора, как право банка на расторжение ипотечного договора и требование полного погашения суммы займа. Как правило, это происходит, если клиент регулярно нарушает сроки выплат. У заемщика вообще могут забрать недвижимость. В этом случае он теряет выплаченный банку заем, проценты и остается без жилья.

Банк

Ставка вознаграждения

Первоначальный взнос

Срок займа

Подтверждение дохода

От 30% или 0% при предоставлении дополнительного залога

Требуется, но при наличии 50% первоначального взноса допускается упрощенный финансовый анализ

Выдается как с анализом, так и без анализа платежеспособности

От 20% или 0% при дополнительном залоге

Возможно без подтверждения дохода

Допускается косвенное подтверждение дохода, срок займа при этом составит не более 10 лет

При частичном подтверждении доходов +1% к номинальной ставке, без подтверждения доходов + 2% от номинальной ставки

От 30% или 0% при дополнительном залоге

Возможно полное либо частичное подтверждение доходов

Возможно полное либо частичное подтверждение доходов

От 40% или 0% при дополнительном залоге

Возможно полное либо частичное подтверждение доходов

Банк ВТБ (Казахстан)

Возможно полное либо частичное подтверждение доходов

От 30% или 0% при дополнительном залоге

*По данным сайтов банков и колл-центров

Рынок ипотечного кредитования Казахстана оживился. Сегодня у желающих взять кредит на покупку квартиры или дома есть три пути:

- обратиться в банк;

- участвовать в программах ипотечных организаций;

- участвовать в системе жилстройсбережений.

У каждого из вариантов есть особенности, которые делают его неприемлемым при одних стартовых условиях и оптимальным — при других.

В 2018 году ипотечные кредиты выдавали от 11 до 18 из 33 банков второго уровня. В течение года некоторые программы приостанавливались, у некоторых были сложно выполнимые условия, поэтому и наблюдается такая вилка в количестве банков.

Если брать обобщенные условия, то картина такова:

- Средний показатель ГЭСВ (ставка по кредиту, которая учитывает все дополнительные платежи за его обслуживание и, соответственно, увеличивает его фактическую стоимость) — 20%. Но в этом случае речь идет об идеальном заемщике с высоким официальным доходом, который делает первоначальный взнос от 50%, имеет депозит в банке-кредиторе, может предоставить дополнительный залог и т. п.

- Первоначальный взнос — 30%. Есть банки, готовые на 15–20%, но таких мало.

- Срок кредитования — 10–20 лет. Большинство банков выставляют планку до 15 лет.

Что касается реальной переплаты по кредиту из расчета 10 млн тенге на 10 лет, то она составит от 10,3 до 17 млн тенге за весь период.

Такой вариант подходит в том случае, если есть действительно хороший стабильный доход, а заемщик, к примеру, хочет переехать из старого дома в новострой, даже если это вторичка. Всего, по данным аналитиков рынка, банковские ипотечные программы занимают 15% рынка жилищных ссуд.

Еще около 15% ипотечного кредитования в Казахстане приходится на относительно новый продукт — программы ипотечных организаций.

Это государственная программа, выведенная на рынок в июле 2018 года. Она предназначена для тех, кто не имеет собственного жилья, но есть подтвержденный стабильный доход, например бюджетников. Получить кредит по ней можно в одном из банков-партнеров. Среди основных условий:

- жилье — только первичка от компании-застройщика в сданном доме;

- ставка — 7%;

- стоимость квартиры: не более 25 млн тенге для Астаны, Актау, Алматы, Шымкента и Атырау, 15 млн — в других населенных пунктах;

- первоначальный взнос — 20%;

- максимальный срок — 25 лет.

Заемщику не нужно залоговое имущество, но если банк считает, что платежеспособность под вопросом, нужно будет привлекать созаемщиков.

Если брать по программе кредит в размере 10 млн тенге на 10 лет, получим переплату в 3,9 млн. Сумма ежемесячного платежа по кредиту составит при этом 116–118 тыс. тенге.

Дефицит квартир, удовлетворяющим условиям ипотеки. Основной объем жилплощади раскупается еще на этапе строительства. Вторичка в программу не попадает, даже если это квартира в новострое, купленная на этапе котлована, в ней ни дня не жили и хозяин продает ее с черновым ремонтом.

В некоторых регионах квартир от застройщика в указанном ценовом диапазоне нет в принципе.

Сумма первоначального взноса все равно остается существенной.

- Кредит выдается для приобретения жилья на любом рынке. Главное условие — дом должен быть сдан в эксплуатацию.

- Первоначальный взнос — от 20%.

- Срок — до 15 лет.

Формальная ставка по кредиту составляет 11%, но с учетом комиссий и других платежей за обслуживание — 11,9% годовых. Таким образом, при займе 10 млн тенге на 10 лет переплата составит более 7 млн, а выплачивать каждый месяц придется около 143 тыс. тенге.

Наиболее широкая по возможностям, но и наиболее дорогая из представленных ипотечных программ. Она — для тех, у кого уже есть недвижимость, которая может стать залогом, и кто просто хочет улучшить свои условия проживания. Например, имея квартиру, купить дом.

- В программе участвует первичная и вторичная недвижимость.

- Первоначальный взнос — 30–50%, возможен вариант предоставления недвижимости в залог.

- Срок — 20 лет.

- Ставка — 12–14%, точный размер определяется суммой подтвержденного дохода.

- Максимальная сумма кредитования — 40 млн тенге.

Реальная ставка кредита составляет от 12,9 до 15,1%. Таким образом, взяв по этой программе 10 млн тенге на 10 лет, заемщик переплатит от 7,8 до 9,1 млн тенге. Столь невыгодные финансовые условия компенсируются лояльностью пакета к тем, кто имеет хороший доход, но не может его официально подтвердить.

В 2018 году 7 из 10 ипотечных кредитов были выданы через Жилстройсбербанк Казахстана (ЖССБК). Как же работает эта система, в чем ее преимущества и недостатки?

Сумма депозита, возможность и суммы его пополнения и даже соблюдение клиентом графика внесения платежей — все это формирует оценочный показатель, который в конечном итоге окажет влияние на процентную ставку по ипотеке.

- Кредитуется покупка первичного и вторичного жилья, основное условие — недвижимость не старше 60 лет.

- Срок — до 25 лет.

- Первоначальный взнос — 50%: можно накопить на счете в банке за установленное время, можно внести сразу.

Очевидно, что этот вариант подходит для семей, которые могут соблюдать определенную финансовую дисциплину и готовы ждать с покупкой жилья минимум 3 года.

ЖССКБ также предлагает промежуточные кредиты на условиях 8,9% ставки и при взносе 50% от стоимости недвижимости. При этом на клиенте остается обязательство пополнять депозит. Правда, когда ему исполняется три года, накопленная сумма идет в уплату займа, а ставка по кредиту устанавливается на уровне 4–5% годовых.

На первый взгляд, вариантов ипотечного кредитования много и они довольно разнообразны. Однако практически везде:

- требуется единоразовый взнос от 20 до 50% стоимости жилья;

- необходим стабильный подтвержденный доход выше среднего;

- сумма ежемесячных платежей составляет от 1,5 до 4 средних месячных зарплат.

В любом случае просчитать максимально приемлемый для себя вариант можно, обратившись в несколько разных учреждений — коммерческих банков или ипотечных организаций.

Главное — правильно рассчитать свои силы, не взять на себя тех обязательств, которые не получится выполнить, и понимать, что в случае с ипотекой речь идет о десятках лет регулярных немаленьких отчислений из семейного бюджета.

Ипотечное кредитование в Казахстане становится все популярнее. По сравнению с 2014 годом, объемы увеличились в 5 раз, и это в условиях мирового экономического кризиса. Стоит выяснить, действительно ли так выгодно оформлять ипотеку в РК и возможна ли эта услуга для граждан России.

Ипотечное кредитование в Казахстане позволяет приобрести достойный объект недвижимости, расположенный в этой Республике. На сегодня, это доступно не только гражданам этой страны, но и для иностранцев.

В частности, для людей, которые зарегистрированы в России для граждан Республики Беларусь и прочих стран. Необходимо лишь подтвердить, что Вы постоянно проживаете именно в РК.

В этом случае, человек, желающий оформить ипотеку в одном из казахстанских банков, может получить доступ к приобретению любой недвижимости, на условиях выбранного кредитора. Однако прежде, необходимо понять, подходите ли Вы всем требованиям, выгодны ли для Вас условия ипотечного кредитования и нравятся ли Вам варианты доступной ипотечной недвижимости.

Будет полезно просмотреть:

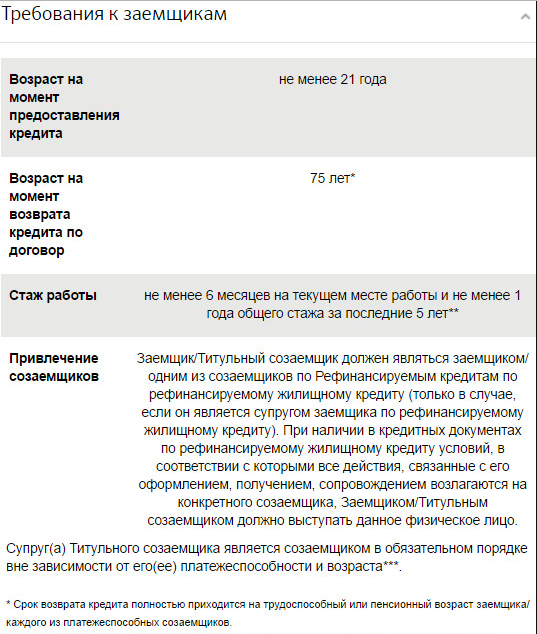

В первую очередь, стоит обратить внимания на требования, которые банк выдвигает к своим заемщикам. Разумеется, каждый кредитор может устанавливать собственные параметры, однако изначально необходимо ориентироваться на базовые, которые применяются в большинстве банков Республики Казахстан.

А именно:

- Заемщик должен быть гражданином Казахстана;

- Если клиент является гражданином другой страны, то он должен обязательно подтвердить факт постоянного проживания в РК и получить вид на жительство;

- Идеальный заемщик должен быть не младше 21 года, но наряду с этим не старше 48. В определенных случаях, клиент может быть и старше, однако обязательное условие – внести последний взнос по ипотеке до наступления пенсионного возраста. Если заемщик младше 21 года, то к ипотеке привлекаются его родители в качестве поручителей или созаемщиков;

- Не меньше 6 месяцев работы на последнем месте трудоустройства;

- Клиент должен иметь достаточный доход. Заработная плата идеального заемщика должна быть не меньше 100 000-150 000 тенге в месяц;

- Положительная кредитная история.

Обратите внимание! Разные банки могут устанавливать разный возрастной порог. Помимо того, заработок клиента может быть и меньше, в зависимости от срока кредитования и суммы займа. Главное, чтобы Вы могли вносить ежемесячные платежи, без существенного ущерба для своего бюджета.

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Однако потенциальному заемщику сразу необходимо обратить внимание на следующие пункты:

- Валюта, в которой можно взять кредит;

- Стоимость и существующие виды комиссии;

- Способ погашения;

- Варианты приобретаемой недвижимости;

- Процентная ставка.

к содержанию ↑

В 2017 году кредитные организации Казахстана не слишком охотно оформляют ипотеку и крупные займы в тенге. Однако, несмотря на это, некоторые банки все же поддерживают национальную валюту, правда условия такого кредитования будут не слишком выгодными для заемщика.

В основном, можно взять ипотеку в таких валютах:

Рекомендуем к просмотру:

Разные кредитные организации могут поддерживать разные виды комиссий. Вместе с этим и их стоимость будет разной, в зависимости от вида и кредитора.

Всего их может быть три:

- За прием и рассмотрение заявления;

- За оформление ипотеки;

- За выдачу ипотеки.

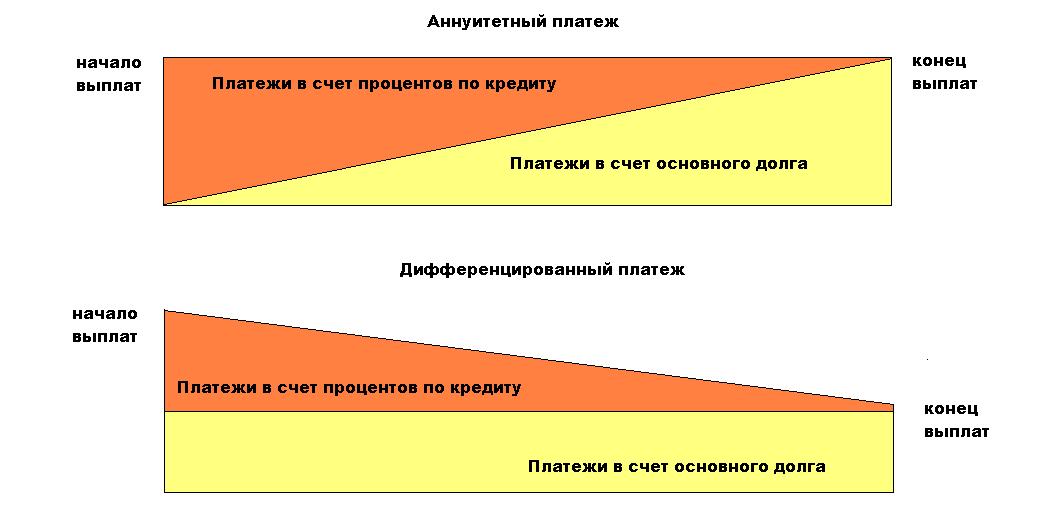

В казахстанском банке, Вы можете выбрать либо аннуитетный, либо дифференцированный способ внесения платежей.

Первый вариант предусматривает, что заемщик вносит ежемесячные платежи, сумма которых не изменяется на протяжении всего срока кредитования. Дифференцированный же предусматривает оплату ипотеки равными долями.

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

Однако если Вы хотите приобрести земельный участок, то сложностей будет больше.

Для иностранцев, людей без гражданства или негосударственных юридических лиц, можно взять ипотеку на земельный участок лишь в таких целях:

- Для застройки участка производственными или непроизводственными (жилыми, в том числе) сооружениями;

- Для обслуживания сооружений, в соответствии с их предназначением.

Это указано в 23 статье ЗК РК. Также, в ней сказано, что иностранцы, люди без гражданства и негосударственные юридические лица не имеют права на покупку участков, для ведения сельскохозяйственной и лесоразведенческой деятельностью. Такие участки можно получить лишь в аренду, да и то всего на 10 лет. Последнее оговаривается в 10 статье ЗК РК.

Вместе с этим некоторые банки требуют, чтобы заемщик покупал недвижимость в регионе своего расположения. То есть, если кредитор находится в Петропавловске, то Вы уже не сможете переехать в Алматы.

Чтобы лучше ориентироваться в том, насколько ипотека в Казахстане выгодная, необходимо ознакомиться с предложениями наиболее популярных в РК кредитных организаций. Также, стоит выяснить, какие банки устанавливают приятые процентные ставки, какие дополнительные условия они ставят и чем отличаются от прочих кредиторов.

Обратите внимание! Однако наиболее выгодной ипотекой является предложение от Жилстройсбербанка. Жилстройсбербанк Казахстана без первоначального взноса позволяет взять ипотеку. Это лучший вариант, если у Вас уже есть 50% от стоимости выбранной недвижимости. Ежемесячно придется платить по 150 000 тенге, если недвижимость стоит 12 миллионов. Наряду с этим срок кредитования будет небольшим – Вам удастся выплатить ипотеку всего за 3 года.

При оформлении ипотечного займа, Вам предстоит совершить следующие шаги:

- Подать заявление;

- Прикрепить к нему паспорт, справку о своем месте проживания, заработной плате и свидетельство из ПФ;

- Подождать, пока рассмотрят заявку и проверят Ваши документы;

- Далее, рассчитывается стоимость платежей;

- Взять у продавца заверенные копии документов на квартиру и предоставить их в банк;

- После проверки, передайте продавцу письмо от кредитора;

- Заключение соглашений купли-продажи и ипотеки;

- Внесение первого взноса;

- Получение займа и передача денег продавцу.