На данный момент цены на собственное жилье оставляют желать лучшего. Большинство семей не могут позволить себе приобрести недвижимость за полную стоимость. Именно поэтому они обращаются к ипотечному кредитованию. Взвесив все за и против, свои возможности и риски, они решают обратиться в банк.

Однако, здесь сразу же встает вопрос о том, в каком банке Казахстана лучше взять ипотеку. Среди всего многообразия государственных и частных компаний, стоит выделить ЖилстройСбербанк. Он характеризуется выгодным для клиентов процентами при открытии сберегательного вклада. Об этом более подробно будет рассказано в данной статье.

В первую очередь необходимо определиться с требуемой суммой, которую вы планируете одолжить. На ее основе будет составлен договор между банком и заемщиком, который также предусматривает наличие процентов. Минимальная сумма, которую можное получить — 809 тыс. тенге.

Одно из главных преимуществ займа в банке ЖССБ заключается в том, что кроме приобретения квартиры, вы сможете потратить деньги на следующие нужды:

- новую или действующую стройку;

- приобретение участка земли;

- нужды капитального ремонта;

- прочие нужды, вопрос которых должен быть обговорен на момент заключения договора.

Лучший банк для ипотеки в Казахстане приставляет следующие виды займов:

- Жилищный — особенность в том, что потребитель банка должен самостоятельно накопить половину требуемой ему суммы, а банк, в свою очередь, будет готов оформить оставшуюся часть в кредит.

Иными словами, в течении трех лет заемщик должен будет перечислять на счет банка определенную сумму до тех пор, пока не накопится необходимая. Процентная ставка и условия ипотеки носят строго индивидуальный характер и рассматривается для каждого индивидуально; - Предварительный. Данный вариант займа подойдет для тех, кто не хочет или не может долго ждать и накапливать необходимый депозит. Отличительной характеристикой этого вида займа является стопроцентное получение необходимой ссуды. Разумеется, данная возможность будет предоставлена только тем клиентам, которые имеют определенную степень платежеспособности.

Для того, чтобы иметь возможность погасить долг, заемщик должен будет открыть вклад и ежемесячно вносить на его счет, установленный договором платеж; - Промежуточный. Этот вид ипотечного займа подойдет для тех, в чьем распоряжении уже есть половина от необходимой суммы. Вы открываете в Жилстрой Сбербанке вклад и вносите туда это часть денег. Банк, в свою очередь, выдает вам стопроцентную сумму. Преимущество данного займа — финансовая нагрузка распределяется наиболее равномерно, нежели в двух предыдущих вариантах.

Сразу после того, как вы определились с типом жилищного вклада, вам нужно будет заключить договор со ЖилстройСбербанка. Он должен предусматривать все аспекты заключенной сделки, включая преждевременное погашение кредита и штрафы за своевременную неуплату.

Ипотечное кредитование всегда характеризуется крупными займами. В связи с этим, наличие залога, как одно из условий, одобрения банка, является обязательным.

В качестве залога вы можете оформить:

- сумму денег, которая находится на счету заемщика;

- недвижимость или земля, которая является собственность клиента или его поручителя (если таковой имеется);

- квартира, которая приобретается посредством ссуды, которую предоставляет банк.

В качестве залога вы не сможете оформить:

- имущество, которая классифицируется как нежилая и эксплуатируется более 50 лет;

- саманная жилая и нежилая недвижимость.

На основе всего вышесказанного можно сделать вывод о том, что ЖилстройСбербанк — лучший банк Казахстана с точки зрения оформления ипотеки. Кроме того, является членом Казахстанского фонда гарантированного депозита, что говорит о надежности этой организации.

Если говорить о статистике, то хотелось бы отметить, что на период нынешнего года, ЖилстройСбербанк заключил свыше 350 тысяч договоров.

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

К нам на сайт поступил вопрос: Подскажите, пожалуйста, в каком банке лучше взять ипотеку в Казахстане? Знакомые интересуются, но не знают, с чего начать поиски. Какую же из всевозможных кредиторских компаний выбрать? Где требуют минимальные проценты и при этом качественно обслуживают?

Отвечаем: Мы отобрали для вас несколько компаний, которые предлагают выгдные условия получения ипотеки на территории Казахстана. Вы можете ознакомиться с их предложениями при помощи сравнительного списка ниже.

-

Сбербанк – здесь предлагается получение кредита на сумму до 90% от стоимости жилья. Начальная ставка от 12% годовых, кредитоваться можно на период до 30лет. От заемщика нужен первый взнос от 10%;

Именно эти банки мы рекомендуем вам выбирать для того, чтобы взять ипотеку в Казахстане.

Что делать, если денег не хватает, а квартира нужна? Что лучше, многократно переплатить за своё либо годами отдавать деньги за чужое? Какие ипотечные продукты не подходят в конкретной ситуации? Существует ли выгодная ипотека и стоит ли с ней связываться? Для тех, кто окончательно запутался в вечном поиске ответов на эти вопросы, Krisha.kz составила ипотечный гид с самой актуальной информацией о предложениях на ипотечном рынке и особенностях социальных и банковских продуктов.

Вопреки мрачным ожиданиям многих экономистов, в 2018 году рынок кредитования начал оживать после тяжёлого затяжного кризиса, девальвационных последствий и полной стагнации.

Всего за 9 месяцев 2018 года заёмщики получили 341 млрд тенге, на 40 % больше, чем в прошлом году. В частности, в сентябре (наиболее актуальные данные НБ РК) населению выдано более 52 млрд кредитных средств на покупку жилья.

Условно все эти кредиты можно разделить на три категории: оформленные через программы ипотечных организаций, через эксклюзивные программы банков и систему жилстройсбережений.

Проект народной ипотеки разрабатывался по поручению президента и был представлен в июле.

Условия:

В случае если вы покупаете квартиру за 12.5 млн тенге, ситуация может выглядеть примерно так: первоначальный взнос равен 2.5 млн тенге. Соответственно сумма, полученная в кредит, — 10 млн тенге. Если брать этот заём на 10 лет, то ежемесячный платёж составит более 116 тыс. тенге, а общая переплата в итоге достигнет 3.9 млн тенге.

Первоначальный взнос, хоть и является минимальным на рынке, оказался не по силам для многих слоёв населения. Учитывая, что потенциальные соискатели не имеют жилья и снимают квартиры, накопить его непросто (напомним, о сложностях накопления мы писали ранее). Для того чтобы поддержать бюджетников, властям пришлось разработать принцип поощрения очередников жилищными сертификатами. В ближайшее время систему должны систематизировать и полноценно запустить.

Условия:

- Критерий отсутствия жилья здесь исключён, однако процент выше, а срок сокращён до 15 лет. Номинальная ставка составляет 11 %, при этом годовая эффективная равна 11.9 %.

- Недвижимость может быть куплена как на первичном, так и на вторичном рынке. Объект должен быть введён в эксплуатацию.

- Сейчас заявки принимает Цеснабанк. Позже проект будет запущен в Народном банке.

За 10 лет при стоимости квартиры 12.5 млн тенге переплата составит 7.1 млн тенге. Сумма ежемесячного платежа при таких условиях — 142.9 тыс. тенге.

Кому подходит:

— Всем платёжеспособным гражданам с официальным доходом, независимо от того, есть жильё в праве собственности или нет.

— Желающим приобрести уже готовую к заселению квартиру (допускается вторичный рынок).

— Желающим приобрести частный дом.

Условия:

По словам консультантов, эффективная ставка составляет 15.1 % при частичном подтверждении дохода и 12.9 % при полном. Значит, при займе в 10 млн тенге придётся переплатить 9.4 млн тенге в первом случае и 7.8 млн — во втором. Размер ежемесячного платежа составит 162 тыс. и 148.7 тыс. тенге соответственно.

Кому подходит:

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, уже имеющим недвижимость, которая частично выступит в роли залога.

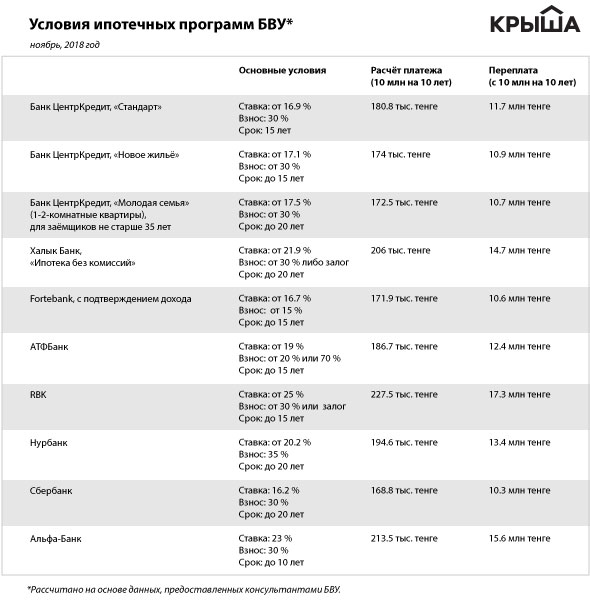

Исследование рынка, проведённое Krisha.kz, показало, что сейчас на ипотечном рынке РК представлено порядка 10 банков, в каждом из которых есть несколько собственных жилищных продуктов. Учитывая, что некоторые проекты приостановлены либо имеют несопоставимые условия, за основу взята информация о восьми БВУ и их десяти предложениях.

Условия:

Разумеется, переплата и размер платежа впечатляют. Одолжив, например, 10 млн тенге на 10 лет, придётся переплатить от 10.3 млн до 17.3 млн. Ежемесячные взносы варьируются в пределах 168.8–227.5 тыс. тенге.

Несмотря на жёсткие условия, заёмщики в БВУ всё же кредитуются. Причём объём ипотеки, по расчётам Krisha.kz, соответствует 15 % от общей суммы. Не исключено, что такой показатель достигнут за счёт более дорогих объектов, которые не попадают под программы ипотечных организаций и рефинансирования.

Также через коммерческие программы некоторых банков можно оформить кредиты на строящиеся объекты, тогда как программы ипотечных организаций этого не допускают. Многих привлекает возможность частичного подтверждения доходов, пусть даже за счёт более высоких процентов.

Кому подходят:

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

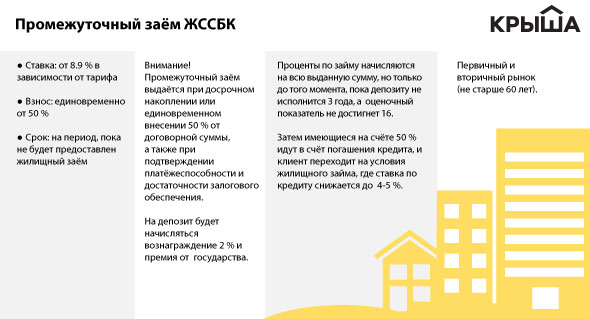

Третий, самый объёмный, сегмент ипотечного кредитования принадлежит ЖССБК. По подсчётам Krisha.kz, около 70 % займов на жильё выдаётся именно через систему жилстройсбережений. Впрочем, это значение могло бы быть ниже, если бы не особая система промежуточного кредитования, которая отражается даже на статистике.

Предположим, вам надо накопить 5 млн за 3 года, откладывая по 139 тысяч. В обычном банке со ставкой по депозиту в 10 % к концу срока вознаграждение достигло бы 1.3 млн тенге, а в ЖССБК без учёта госпремии выйдет пара сотен тысяч.

Важно учесть, что пока средства лежат в ЖССБК и нарабатывают положенный срок и оценочный показатель (коэффициент дисциплины вкладчика), вам придётся снимать квартиру. Ориентировочно за 3 года только на наём жилья из бюджета уйдёт 3.6 млн тенге.

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 %.

Внимание! Ставка начисляется на 100 % суммы только на период, пока депозиту не исполнится три года, а оценочный показатель (ОП) не выйдет на уровень 16 единиц.

Мы попросили ЖССБК предложить план покупки квартиры, при котором переплата составит порядка 1.3 млн тенге с суммы в 12.5 млн тенге. Он выглядит так: в течение 7 лет вы копите по 72.5 тыс. тенге, затем 10 лет вносите по 63.3 тыс. тенге. Если договорная сумма будет равна 25 млн тенге, вам предстоит 7 лет вносить ежемесячно по 145.5 тыс. тенге, а затем 10 лет платить по кредиту по 126. 6 тыс. тенге. При этом переплата составит 2.7 млн. тенге.

Требуется сократить срок — придётся увеличивать взносы. Что касается оценочного показателя, который напрямую влияет на размер ставки, то существует специальная формула. Рассчитать ОП можно самостоятельно, разделив вознаграждение, умноженное на 1 000, на договорную сумму.

ОП = вознаграждение * 1 000/договорная сумма

К примеру, если договорная сумма составляет 10 млн тенге, а вознаграждение — 80 тыс. тенге, то оценочный показатель будет равен 8.

Значение снижается при пропуске платежей или уменьшении оговорённой суммы взноса (рассчитывается и индивидуально). Растёт, к примеру, при внесении досрочных платежей, особенно на ранних этапах накопления. Также существуют механизмы выкупа счетов и их объединения, принципы семейных пакетов (когда открывается счёт на каждого члена семьи) и другие особенности, которые не встречаются ни в одном другом банке.

Очевидно, что эта схема наилучшим образом работает тогда, когда когда семья придерживается строгого финансового плана и не снимает при этом квартиру.

Чтобы взвесить рентабельность покупки квартиры через ЖССБК, рекомендуем обращаться в консультационные центры банка, к менеджерам. Важно уточнить у них сумму переплаты и эффективные ставки. К сожалению, при первичном расчёте они до сих пор указывают только номинальные ставки, что не даёт полного представления о стоимости кредита.

Также в Астане действует система сертификатов. Ожидается, что 1 декабря в Астане бюджетники получат первые сертификаты на 1 млн тенге, которые смогут потратить на покупку квартиры.

Что касается банковских предложений, не стоит рассчитывать на ставки ниже 20 % (на основе информации о ставках, предоставленных БВУ). Такие программы есть, но ориентированы на узкий круг заёмщиков с идеальными условиями. При этом в некоторых банках в индивидуальном порядке рассматриваются варианты финансирования долевого строительства и вопрос кредитования нерезидентов.

Рентабельность приобретения квартиры через ЖССБК рекомендуется рассчитывать отдельно, в зависимости от собственных условий, финансового плана на будущее и даже состава семьи (если депозиты открываются на нескольких родственников). Попросите консультанта рассчитать, что необходимо предпринять, чтобы как можно скорее достичь нужного оценочного показателя.

Как ни крути, сбор первоначального взноса является, пожалуй, самым сложным и ответственным периодом, особенно если приходится параллельно снимать жильё, но другого пути нет: копить придётся немало, независимо от программ. Не гонитесь за районами и площадью, улучшайте жилищные условия постепенно.

Частичная и полная перепечатка данного текста возможна только после разрешения редакции.