Одним из главных вопросов, с которым сталкиваются покупатели объектов недвижимости по договорам кредитования, является вопрос о том, какие выплаты по ипотеке можно получить от государства. Пришло время разобраться в их видах и особенностях предоставления.

Различают три вида ипотечных вычетов:

- основной,

- вычет по процентам,

- дополнительный.

Поговорим о каждом из них более подробно.

Основная выплата предоставляется всем покупателям объектов недвижимости, независимо от того, как именно происходила сделка – по ипотечному кредиту или обычной покупкой (пп.3 п.1 ст.220 НК РФ). Это налоговый вычет, он имеет несколько особенностей:

- его размер – 13 % от суммы сделки, при этом максимальная сумма для расчета выплаты не может превысить 2 млн рублей. Даже если на квартиру вы потратили, например, 2 400 000 рублей, размер возврата будет рассчитан по установленной НК РФ стоимости (2 000 0000 х 0,13 = 260 000 рублей). Таким образом, максимально возможная сумма выплаты не может превысить 260 тысяч рублей;

- право на данный налоговый вычет возникает в момент получения акта приема-передачи недвижимости (когда оформлен договор долевого участия) или свидетельства о регистрации права собственности (когда оформлен договор купли-продажи);

- для расчета суммы выплат указываются как собственные, так и заемные средства. Единовременная выплата по ипотечному жилищному кредиту предоставляется на таких же условиях. Если при приобретении жилья вы взяли ипотеку, с юридической точки зрения эти деньги относятся к вашим расходам, а значит, указываются при подаче документов на возврат потраченных средств.

Данное право предоставляется только в том случае, если квартира куплена в ипотеку. Его величина составляет 13 % от суммы уплаченных вами процентов. При этом:

- Право на получение вычета появляется только после получения права на основной.

- Максимальная величина вычета составляет 3 млн рублей (т.е. 390 тысяч рублей можно вернуть по процентам).

- К вычету принимаются только фактически уплаченные налоги за прошлые налоговые периоды.

- Разберем на конкретном примере применение особенностей налоговых вычетов.

Гражданин Аксенов А.В. в начале 2014 года заключил договор долевого участия на приобретение жилого помещения в строящемся доме на сумму 9 300 000 рублей. При этом в связи с нехваткой денежных средств, он оформил ипотечное кредитование на 7,4 млн рублей. В августе 2016 года покупателю был отдан акт приема-передачи квартиры. Таким образом, право на вычеты возникнет только в 2019 году, причем не играет никакой роли то, что проценты по кредиту Аксенов платил с 2014 года (их величина к 2019 году превысила 2,5 млн рублей).

В 2019 году покупатель должен подать декларацию 3-НДФЛ в местную налоговую инспекцию со следующими вычетами:

- основной – 2 млн рублей (к возврату 260 тысяч рублей),

- процентный – 3 млн рублей (к возврату 390 тысяч рублей).

То есть максимальная величина выплат может составить 650 тысяч рублей.

Дополнительная помощь предоставляется в виде социальных выплат при покупке квартиры. Его размер не имеет фиксированного значения и определяется для каждого муниципального образования индивидуально. О том, какие выплаты положены при ипотечном кредитовании именно в вашем регионе, можно уточнить у органов местного самоуправления. Так, выплата 50 тысяч тем, у кого ипотека, предоставляется молодым семьям в Тверской области. Для его получения необходимо обратиться в МФЦ с заявлением и документами по ипотеке.

Разобравшись с тем, какие выплаты по ипотеке можно получить, пришло время оговорить особенности их получения.

Произвести возврат части уплаченных процентов налоговая инспекция вправе только по тем кредитным договорам, в которых оговорена последующая трата денежных средств на приобретение недвижимости (пп.4 п.1 ст.220 НК РФ). Если в документах по целевому кредиту четко прописано, что заём будет направлен на приобретение/строительство дома или квартиры, вычет предоставят. В противном случае сумма уплаченных процентов возвращена не будет.

В налоговую службу предоставляются следующие документы.

Для основного вычета:

- Налоговая декларация 3-НДФЛ (оригинал).

- Заверенные копии первых страниц паспорта.

- Справка о доходах 2-НДФЛ (оригинал).

- Заявление на получение вычета.

- Заверенная копия договора-основания приобретения жилья (купля-продажа или долевое участие).

- Заверенные копии платежных документов, подтверждающих факт оплаты объекта недвижимости.

- Заверенная копия акта приема-передачи квартиры (если имеется).

Для вычета по процентам:

- Заверенная копия кредитного договора.

- Справка об удержанных процентах за отчетный период. Ее можно получить в отделении банка, который выдал ипотеку или целевой кредит.

Если вам еще не вернули сумму основной выплаты, то заявлять о возмещении расходов по оплате процентов можно не сразу. Как только основной вычет будет получен в полном объеме, вы можете добавить в декларацию 3-НДФЛ величину уплаченных процентов, доложить необходимые документы и подать заявку на второй вычет.

Большинство людей, которые оформляют квартиру в ипотеку, не пользуются правом получения налогового вычета. Причина — в незнании нюансов законодательства, из-за чего заемщики теряют немалые средства. Кто имеет право на возврат? Какую сумму можно вернуть при покупке квартиры в ипотеку? Что учесть при реализации такого права? Эти и другие нюансы рассмотрим ниже.

Налоговый вычет представляет собой льготу, которая предоставляется гражданам РФ и подразумевает уменьшение налогооблагаемой базы. Возврат актуален для расходов на лечение, оформление ипотечного кредита, оплату услуг образовательных учреждений и так далее. В НК РФ (статье 220) указано, что при покупке недвижимости (будь это дом, квартира или земельный надел) в ипотеку или за наличные, приобретатель может рассчитывать на упомянутую льготу. Если человек официально работает и платит подоходный налог в казну страны, он вправе вернуть 13 процентов от ипотечных процентов и иных затрат.

Момент обращения за налоговым вычетом зависит от типа приобретаемого имущества:

- Для уже возведенного объекта — при регистрации прав на недвижимость.

- Для строящегося дома — после получения акта приема-передачи.

- Для надела земли — после оформления и передачи на руки свидетельства, подтверждающего право собственности.

Вернуть часть денег при оформлении ипотеки могут не все граждане РФ. Эта опция доступна в следующих случаях:

- При получении впервые.

- При наличии белой заработной платы, при которой в бюджет страны идут отчисления НДФЛ.

- Для иностранных граждан, являющихся резидентами, и работающими в России больше 183 дней в течение календарного года.

- Для лиц, получающих прочую прибыль и выплачивающих с нее 13 процентов НДФЛ.

Вернуть деньги при оформлении ипотеки не могут:

- ИП со специальными типами выплаты налогов.

- Граждане РФ или иностранцы-резиденты, которые ранее получили вычет.

- Лица, не являющиеся резидентами страны.

- Хозяева недвижимости, купленной за счет денег других лиц (сведения должны быть подтверждены документально, путем предоставления чеков и расписок).

- Новоиспеченные владельцы, если покупка совершена у опекунов или родственников.

Если говорить в целом, покупатель вправе вернуть 13% со стоимости жилья или начисляемых процентов. Но здесь имеется ряд ограничений, которые должны быть учтены:

- Общая сумма не больше 13% от цены ипотечной недвижимости.

- Если ипотека получена до 2008 года, деньги можно вернуть с 1 млн. рублей, не больше.

Проценты по ипотечному займу выплачиваются в полном объеме (если объект куплен до 2014-го). - Максимальный размер вычета — 2 млн. рублей (при покупке жилья до 2014-го) и 3 млн. рублей (после 2014-го). Если вычислить 13% от упомянутых цифр, ограничение составляет 0,26 и 0,39 млн. рублей.

- Государство не отдаст больше денег, чем было заплачено человеком. К примеру, если гражданин заработал 2 млн. рублей и приобрел жилье за 1 млн., размер вычета составит 130 тысяч рублей или 13% от указанной выше суммы. Возможна иная ситуация, когда гражданин получил прибыль в размере 1 млн., а купил жилье за 2 млн. рублей. Ему могли помочь знакомые, друг или инвестор. При этом государство вернет средства с 1 млн., то есть с той суммы, которая заработана человеком (цена квартиры в этом случае в учет не берется).

Если покупка квартиры осуществляется по ипотеке (жилищному займу), для возврата части средств по выплаченным процентам требуется подготовить и передать такие бумаги:

- Кредитное соглашение с банковским учреждением (в налоговую службу передается копия документа, заверенная нотариально).

- Бумаги, подтверждающие право на объект недвижимости.

- Справка о выплаченных процентах в течение года. Эту бумагу стоит получить в банке-кредиторе. В ФНС передается подлинник.

- Копии платежной документации, подтверждающей факт выплаты займа (чеки, квитанции и так далее). Такое требование предъявляется в редких случаях.

При покупке недвижимости супругами потребуются:

- Свидетельство о браке (копия).

- Заявление по определению долей (подлинник).

Налоговый вычет предоставляется один раз (при исчерпании лимита). Исключение составляют случаи, когда при первом оформлении человек вернул не всю сумму. В этом случае оставшаяся часть переносится на другие налоговые периоды до момента полного погашения. К примеру, если гражданин приобрел недвижимость за 2 миллиона рублей, больше на налоговый вычет он рассчитывать не может, ведь он израсходовал имеющееся ограничение. Если сумма покупки равна 1 миллиону, в будущем он праве вернуть деньги за оставшийся 1 миллион. Рассмотренная ситуация актуальна для покупки жилья после 2014-го. Если ипотека оформлена ранее, право на вычет дается только 1 раз.

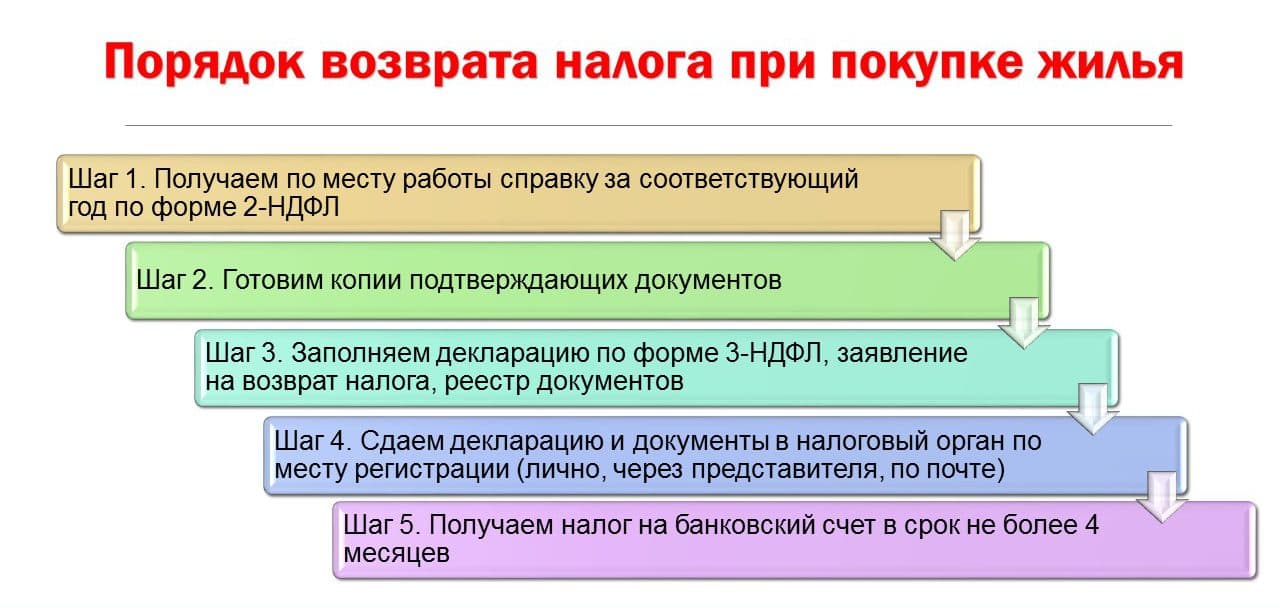

Далее оформляется налоговая декларация 3-НДФЛ (сведения доступны в бухгалтерии работодателя). В анкете прописываются персональные сведения, информация о прибыли, а также данные о вычетах, которые должны быть получены. После внесения сведений в декларацию и исчисления налога требуется передать заявление о возврате денег. В нем должны быть указаны реквизиты, куда необходимо зачислить средства.

Если возврат оформляется в обычном режиме (напрямую в ФНС), здесь действует следующий алгоритм:

- Оформление ипотеки в банковском учреждении.

- Оплата процентов с учетом графика и сбор необходимого пакета бумаг.

- Посещение территориальной ФНС (по месту регистрации), заполнение декларации и передача необходимых бумаг. Специалисты рекомендуют заполнять бумагу с конца (так удобнее). Ошибки и исправления в декларации исключены.

- Ожидание решения. ФНС информирует заявителя в письменном виде. В случае одобрения средства перечисляются по указанным реквизитам в срок через 3-4 месяца после одобрения.

Что касается льготного ипотечного кредитования, предназначенного для молодых семей, процедура получения вычета проходит в обычном режиме. В отношении пенсионеров ситуация обстоит сложнее. До 2012 года такая категория граждан рассчитывать на вычет не могла. Теперь лицо на пенсионном обеспечении вправе вернуть деньги вне зависимости от даты покупки квартиры за четыре последних года. К примеру, если жилье приобретено в 2017, он вправе получить средства за период с 2013 по 2016 года включительно. При этом передавать бумаги разрешено не раньше завершения года, когда была куплена недвижимость. Кроме того, если в течение года у пенсионера не было прибыли, то и возврат не возможен. Что это значит? Если человек ушел на пенсию пять лет назад, то налоговый вычет ему не положен.

Возврат части денег при покупке жилья в ипотеку — плюс для заемщиков. Но здесь важно учесть требования законодательства, внимательно подойти к оформлению декларации и сбору бумаг.

В этой статье мы расскажем при каких условиях возможно получить деньги, на что их потратить и как с их помощью упростить выплату ипотеки.

Это один из способов государственной поддержки граждан, позволяющий им улучшить свои значительные условия. Он заключается в том, что гражданин может воспользоваться уплаченными им налогами для того, чтобы получить часть денежных средств при покупке жилья. Особенно хорошо такая программа действует при ипотечном кредитовании, так как лимит средств значительно увеличивается, однако есть и минус — имущественный вычет не позволяет пользоваться другими госпрограммами, например, материнским капиталом.

Право на налоговый вычет при покупке квартиры имеет абсолютно любой гражданин, который оплачивает подоходный налог. Для этого он должен иметь официальное трудоустройство по ТК РФ, а его работодатель должен добросовестно перечислять налоги.

Второе важное условие — основание для имущественного вычета. Получить его можно для следующих целей:

- Покупка квартиры на собственные деньги;

- Покупка квартиры в ипотеку;

- Строительство собственного дома;

- Капитальный ремонт жилплощади;

- Участие в долевом строительстве.

Более никаких ограничений, связанных с самим гражданином, нет — он может иметь абсолютно любой социальный статус и уровень достатка.

- Если вы уже истратили свой лимит налогового вычета при предыдущем приобретении недвижимости. В этом случае у вас просто не будет денег для его получения;

- Если вы никогда не работали официально и, как следствие, не платили подоходный налог. В этом случае у вас просто не будет средств, из которых возможно будет получить имущественные вычеты;

- Если вы оплачивали кредит, используя средства из сертификата материнского капитала, иных государственных средств, денег работодателя или третьих лиц. Иными словами, если вы погашали заем не своими деньгами;

- Если покупка недвижимости проходила между взаимозависимыми лицами. При этом взаимозависимыми признаются граждане, являющиеся налогоплательщику родителями, детьми, супругами, опекунами, братьями и сестрами.

Стандартный размер имущественного вычета без оформления ипотеки базируется на максимальной сумме в два миллиона и равен 260000 рублей (13% от двух миллионов). Имущественный вычет при покупке квартиры в ипотеку использует для расчета другую максимальную сумму, а именно три миллиона. Как следствие, величина имущественного вычета при покупке квартиры в ипотеку будет ровно в полтора раза больше, чем во время обычной покупки квартиры — 390000 рублей. Увеличить эту сумму каким — либо способом невозможно.

- Заполненный оригинал декларации формы №3 НДФЛ;

- Оригинал справки формы №2 НДФЛ;

- Копия паспорта или иного документа, являющегося временной заменой паспорту, заверенная печатью нотариуса;

- Копия договора купли — продажи дома или квартиры, копия документа, подтверждающего факт капитального ремонта либо копия документа о строительстве дома;

- Нотариально заверенная копия документа, подтверждающего факт покупки дома или жилья, а так же любые квитанции и чеки (они не требуют заверения);

- Нотариально заверенная копия свидетельство о переходе прав собственности новому владельцу жилплощади (если жилье было куплено, а не построено);

- Копия договора кредитования;

- Справка, содержащая реквизиты для перевода денежных средств, а так же справка о процентах, удержанных по кредиту;

- Квитанция, подтверждающая то, что заявитель уже начал выплачивать ипотеку;

- Если квартира покупается семьей, то потребуется еще два документа — копия свидетельства о браке и документ, в котором установлены доли владения жилплощади супругов.

Самый быстрый и надежный вариант — получить имущественный вычет самостоятельно в отделении налоговой по месту регистрации. Всё что потребуется — это явиться в отделение, заполнить заявление для налогового вычета, предоставить пакет документов и получить расписку о том, что ваш запрос принят в работу. Хорош этот способ тем, что большинство вопросов в этом случае можно будет решить прямо на месте в отделении.

Если же у вас нет возможности самостоятельно явиться в отделение, то оформите процедуру получения вычета по почте. Для этого скачайте образец заявления по ссылке ниже, заполните его и приложите к нему документы. Все эти бумаги отправьте по почте заказным письмом с ценными бумагами. Этот способ не слишком удобен и редко рекомендуется специалистами, так как при утере письма вы не только потратите много времени, но и лишитесь ценных заверенных копий.

Еще один весьма оптимальный вариант получения налогового вычета при покупке квартиры в ипотеку — оформить вычет с помощью работодателя. Процедура практически ничем не будет отличаться от оформления прямо в отделении — вам потребуется либо запросить, либо самостоятельно скачать и заполнить заявление, а затем передать работодателю весь пакет документов. Обратите внимание на то, что работодатель будет принимать ваши ценные бумаги, связи с чем вы имеете право требовать расписки с перечнем переданных документов.

Так же еще один или два документа потребуется подписать уже после получения денег. А именно свидетельство о том, что вам вернули ваши бумаги, и свидетельство о том, что вы получили деньги от налоговой в полном объеме.

Сроки оформления имущественного вычета определены законодательно, и их превышение является нарушением гражданских прав. Рассмотрим сроки получения вычета в различных ситуациях:

- Вы подаете заявление в налоговую самостоятельно. В этом случае на проверку и перевод денежных средств у налоговой будет ровно тридцать суток;

- Вы подаете заявление в налоговую по почте. В этом случае к сроку так же добавляется время почтовой отправки, которое не регулируется законодательно. Однако само заявление в налоговой будет рассматриваться столько же — тридцать суток с момента получения письма;

- Вы подаете заявления на имущественный вычет через работодателя. В этом случае передача документов от работодателя в налоговую не ограничена по времени (однако при этом сроки должны быть разумными), затем добавляются все те же 30 дней на проверку заявления. После получения ответа от налоговой у работодателя будет ровно 10 суток на то, чтобы оповестить вам о принятом решении и передать деньги.

Сроки могут быть увеличены только по одной причине — если вы подали неполный пакет документов или же где — то обнаружилась ошибка. В этом случае представитель налоговой службы будет обязан доложить о проблеме и, при необходимости, вызвать вас для проведения разбирательства. Поэтому грамотный подход к сбору документов для получения имущественного налогового вычета сэкономит вам массу времени.

- Если вы покупаете квартиру в браке, то у вас есть возможность самостоятельно определить, какую долю налогового вычета оформит каждый супруг. Однако если в вашем договоре купли — продажи четко указаны доли, то налоговый вычет будет определен уже из этих долей;

- Если вы предоставите фальшивые документы для налогового вычета, то вам вполне может грозить уголовная ответственность. Единственный шанс избежать её — доказать, что вам предоставили изначально неправильные документы;

- Обращайте особое внимание на то, что именно входит в траты для капитального ремонта, ведь далеко не все расходы входят в перечень трат, которые покрывает налоговый вычет;

- Хотя имущественный вычет и достаточно просто получить, вам все таки стоит перед окончательной подачей документов обратится к налоговому юристу. Он укажет на детали, которые вы могли упустить, и даст пару советов, которые значительно сэкономят ваше время.

![]()

С отличием закончил юридический факультет. С 2006 года специализируется на спорных вопросах связанных с наследством и дарением.