Как подобрать идеальный кредит не потратив на это и 10 минут?

Вклады, которые сравнимы с уровнем инфляции или превышают его, приносят доход, потому пользуются большой популярностью среди тех, для кого прибыльность и безопасность вложений являются приоритетом.

Доход формируется за счёт начисления и выплаты процентов. В данной статье рассмотрен вопрос о том, что такое капитализация вклада в Сбербанке и других финансовых учреждениях.

Начисление и выплата процентов по вкладу могут производиться как в конце срока его действия, так во время действия договора между вкладчиком и банком, это оговаривается в условиях, на которых размещаются денежные средства.

Если же начисленные проценты не выплачиваются, а присоединяются к сумме депозита, то каждое последующее начисление процентов будет осуществляться на увеличивающуюся сумму денежных средств. Выплата денежных средств с начисленными процентами осуществляется в конце срока.

Начисление процентов при их капитализации происходит с определённой периодичностью. При этом если итоговый доход разделить на первоначальную сумму вклада (при условии, что депозит не пополнялся и с него не снимались денежные средства), то результат, выраженный в процентах (эффективная процентная ставка), будет выше номинального. То есть сложные проценты принесут вкладчику больший доход, чем простые.

Для наглядности рассмотрим гипотетический пример двух вкладов, размещённых на год под 10% годовых, каждый в сумме 100 тысяч рублей. По обоим депозитам начисление процентов происходит ежемесячно, но по первому они выплачиваются, а по второму капитализируются.

По первому вкладу ежемесячно будет начисляться сумма, равная 1/12 от годовой процентной ставки, то есть 100 000 * 10% / 12 = 883 рубля 33 копейки. Эти средства после начисления выплачиваются, потому за год доход составит 10 тысяч рублей, то есть ровно 10% от суммы вложенных денежных средств.

При капитализации картина будет выглядеть иначе. Динамика увеличения суммы вклада при капитализации процентов представлена в таблице. Для простоты допустим, что размер начисляемых процентов одинаков и не зависит от количества дней в году.

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

| Месяц | Сумма вклада на начало месяца, руб. |

Сумма начисленных процентов |

Сумма вклада на конец месяца, руб. |

|---|---|---|---|

| 1 | 100000,00 | 883,33 | 100883,33 |

| 2 | 100883,33 | 891,13 | 101774,46 |

| 3 | 101774,46 | 899,00 | 102673,46 |

| 4 | 102673,46 | 906,94 | 103580,40 |

| 5 | 103580,40 | 914,96 | 104495,36 |

| 6 | 104495,36 | 923,04 | 105418,40 |

| 7 | 105418,40 | 931,19 | 106,349,59 |

| 8 | 106349,59 | 939,42 | 107289,01 |

| 9 | 107289,01 | 947,72 | 108236,73 |

| 10 | 108236,73 | 956,09 | 109192,82 |

| 11 | 109192,82 | 964,53 | 110157,35 |

| 12 | 110157,35 | 973,05 | 111130,40 |

Из приведённой таблицы видно, что начисленная сумма процентов нарастает каждый месяц, поскольку это начисление производится на растущую сумму. В итоге доход по вкладу с капитализацией для данного примера составил немногим более 111 130 рублей, что эквивалентно эффективной ставке немногим более 11%.

Этот пример показателен тем, что даже при номинальной процентной ставке 10% разница в доходах при начислении простых и сложных процентов весьма невелика и составляет 1 тысячу рублей (1% от суммы депозита).

Чем чаще происходит начисление, тем выше конечный доход. Он заметно возрастает и при увеличении срока размещения депозита до нескольких лет.

С учётом того, что максимальные процентные ставки предлагаются, как правило, для депозитов, размещаемых на срок в пределах одного года, и сами значения ставок по состоянию на февраль 2018 года в основной своей массе находятся в диапазоне 5-8%, эффект от капитализации процентов будет ещё ниже, чем в приведённом примере.

Некоторые аналитики в шутку отмечают, что основным преимуществом вкладов с капитализацией процентов является экономия времени клиентов, которым не надо заботиться о ежемесячном снятии процентов, поскольку они получают их вместе с денежными средствами в конце срока вклада.

В статье подробно рассказывается о том, что такое капитализация, какие существуют ее виды, и как рассчитать доходы от такого вида вкладов. Также описаны преимущества и недостатки капитализации.

Сбербанк предлагает несколько видов депозитов с капитализацией. Они отличаются не только процентной ставкой, но и минимальной суммой вклада, а также сроками начисления процентов. Главной особенностью является то, что при возможности досрочного снятия денег проценты от капитализации вкладчик получить не сможет. Ему выдадут только средства, которые были начислены по стандартной процентной ставке.

Таблица вкладов Сбербанка с возможностью капитализации

Виды капитализации определяются сроком, в течение которого насчитываются дополнительные проценты. Существуют такие виды капитализации:

- Разовая. Предусматривает начисление процентов лишь один раз в конце срока, но делается это лишь при его продлении, к примеру, еще на один год. То есть, это своеобразная уловка банка, заставляющая клиента оставить в нем свои деньги.

- Ежедневная. Поскольку проценты начисляются каждые сутки, то капитал должен стремительно увеличиваться. Но основная процентная ставка может быть настолько мала, что это будет практически незаметно при небольшой сумме вклада. Такой вид применяется крайне редко.

- Ежемесячная. Наиболее распространенный вид. Проценты начисляются раз в месяц, поэтому ежемесячная капитализация может быть использована для краткосрочных депозитов (3-6 месяцев).

- Ежеквартальная. Начисления происходят раз в три месяца. Этот вид капитализации Сбербанк использует довольно часто, поскольку он удобен для сроков вклада от 3 до 12 месяцев (кратных трем).

- Полугодовая. Встречается крайне редко. Начисления — раз в шесть месяцев.

- Ежегодная. Используется при заключении долгосрочных договоров (2-5 лет). Этот вид выгоден только для крупных капиталовложений. На маленькие суммы процент начисляется незначительный.

Вклады с капитализацией процентов выгоднее, чем депозиты с обычной процентной ставкой. Но это только на первый взгляд. Обычно банковские учреждения понижают первоначальную процентную ставку, поэтому даже при начислении дополнительных процентов, конечный итог будет незначительно отличаться от суммы, полученной от депозита без капитализации. Кроме того, вкладчик должен быть готов к тому, что деньги остаются неприкосновенными в течение всего срока. Сбербанк России предлагает одни и те же виды депозитов с возможностью выбора капитализации, или ее отсутствия, при заключении договора.

Вклад в рублях на большую сумму (от 1 000 000 руб.) с любым видом капитализации будет выгодным. То же самое можно сказать о депозитах в долларах и евро, поскольку их курс постоянно растет. Но процентные ставки на вклады в иностранной валюте достаточно низки, поэтому ощутимую прибыль можно получить, вложив не менее 100 000 долларов.

Перед вкладыванием денег следует подробно изучить все предложения, учитывая процентные ставки, сроки, валюту и сумму. Можно расспросить обо всех нюансах сотрудника банка, или самостоятельно подобрать оптимальный вариант в приложении Сбербанк Онлайн с помощью удобных фильтров. Следует помнить, что банк может самостоятельно изменять ставки, порой не в выгодную для клиента сторону.

Многих вкладчиков волнует вопрос, как рассчитать доходность? Для расчета суммы, которая будет получена в конце срока, используются специальные формулы. К примеру, рассчитаем сумму без учета капитализации:

сумма вклада х (1+ (процент по вкладу/12) х период вклада).

Допустим, что сумма вклада составила 10 000 рублей, срок – 12 месяцев, процентная ставка – 15%. Поставляем данные в формулу и получаем:

10 000 х (1+(0,15:12) х 12) = 11 500

А теперь применим формулу с учетом капитализации:

сумма вклада х ((1 + проценты по вкладу) / 12) ^ период вклада).

Подставляем те же данные и получаем:

10 000 х ((1+ 0,15 : 12) ^ 12) = 11 607

Значок ^ означает возведение в степень. Расчеты можно произвести на обычном онлайн калькуляторе. В их результате видим, что сумма с учетом капитализации больше на 107 рублей.

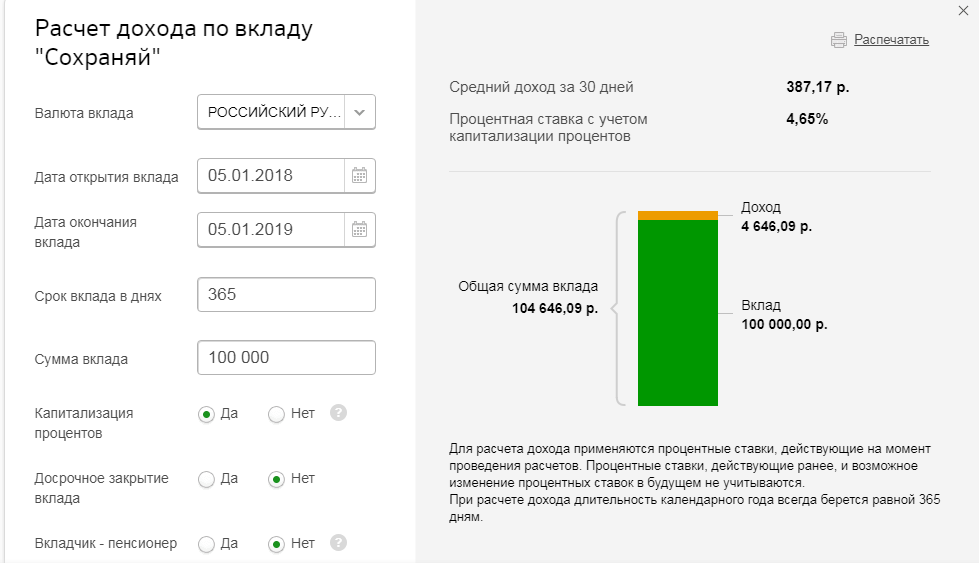

Расчет дохода с капитализацией

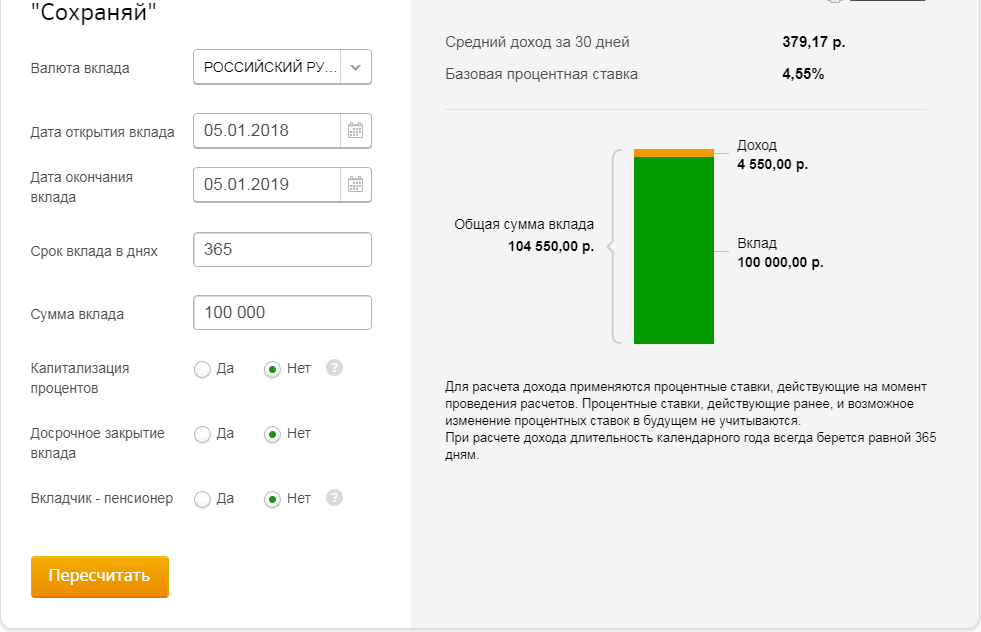

Расчет дохода без капитализации

Для клиентов, которые не хотят открывать депозит, но желают получать доход, в Сбербанке существует специальная услуга. Это открытие социальной дебетовой карточки, которую можно пополнять и снимать с нее деньги. Проценты будут начисляться на остаток средств на счету. То есть желательно, чтобы на карте постоянно находилась определенная сумма. Банком устанавливается минимальный неснимаемый остаток. Приблизительно клиент будет получать 3-4% годовых. Чем больше клиент подключает дополнительных опций, тем больше платит за обслуживание. Соответственно и процентная ставка тоже будет увеличиваться.

Главным преимуществом является возможность иметь доход, ничего не делая. Если есть свободные деньги, их лучше положить на депозит с капитализацией, чтобы в итоге получить ощутимую прибыль. Особенно выгодны вклады с возможностью пополнения. С увеличением суммы вклада увеличивается и процент.

Из недостатков можно отметить невозможность снять деньги досрочно, не теряя процентов, полученных от капитализации. Этот вид депозита не подходит людям, желающим жить на проценты, начисляемые ежемесячно или ежеквартально. Также невыгодно вкладывать небольшие суммы, поскольку прибыль получается незначительная, которая теряется при инфляции по окончании срока вклада.

Вклад с капитализацией процентов — это одна из услуг, которую банковские учреждения предлагают клиентам, желающим разместить свои средства на депозит. Программы с наращиванием процентов отличаются большей прибыльностью, а следовательно, более выгодны потребителю. Капитализация вклада в Сбербанке — это отличная возможность сберечь и приумножить денежные средства в финансовом учреждении, занимающем лидирующие позиции на российском банковском рынке. Рассмотрим, на каких условиях Сбербанк предлагает оформить вклад, а также оценим основные преимущества депозита с капитализацией.

Сегодня банки предлагают потребителю открыть два вида депозитных продуктов: с капитализацией процентов либо с ежемесячной выплатой. Капитализация процентов – это опция, позволяющая пассивным образом увеличить доходность вклада. Ее суть состоит в том, через определенный промежуток времени к первоначальной сумме, помещенной на депозит, добавляется сумма начисленных процентов за этот период. В следующем расчетном периоде процент наращивается уже по отношению к первоначальной сумме вклада вкупе с ранее прибавленными процентами за прошлый временной промежуток.

Обычно банки начисляют проценты по вкладу со следующей периодичностью:

Важно понимать, что чем короче расчетный период, тем вклад прибыльнее, поскольку прибавление процентов к сумме депозита осуществляется банком чаще. При выборе вклада важно учитывать, что депозиты с капитализацией всегда имеют более низкие значения процентной ставки. Поэтому необходимо заблаговременно оценить их положительные и отрицательные стороны. Например, при оформлении депозита на небольшой срок капитализация процентов на счете по вкладу в Сбербанке может оказаться невыгодной опцией.

Для того, чтобы понять, как считается капитализация вклада в сбербанке, важно знать два ключевых параметра в условиях депозита — сумму вложений, процентную ставку и срок. В зависимости от нужд клиента и его возможностей учреждение предлагает три основных программы: