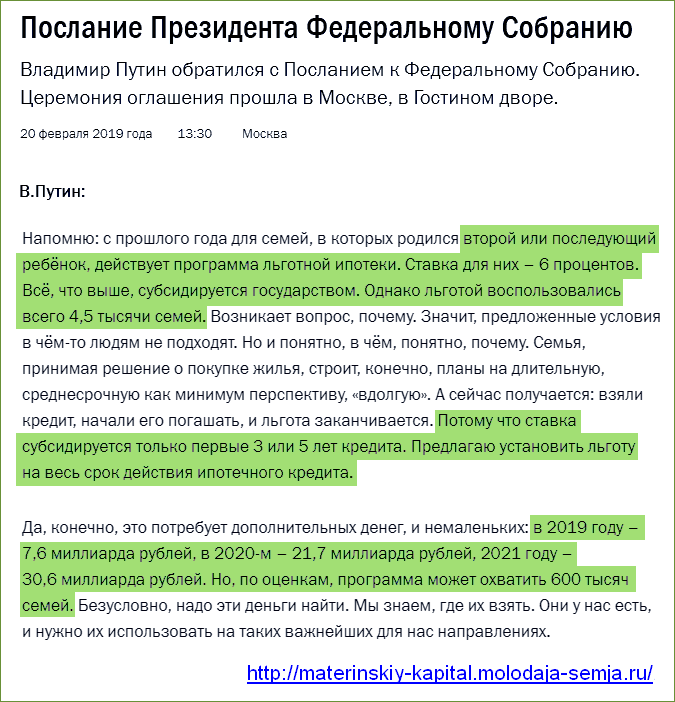

Владимир Путин во время очередного обращения с Посланием к Федеральному Собранию предложил продлить действие льготной ставки 6% на весь период выплаты кредита. Предполагается, что благодаря этому увеличится количество семей, которые воспользуются государственной субсидией.

Согласно условиям программы семьи, в которых с 1 января 2018 года рождается второй (последующий) ребенок, могут взять ипотеку под 6 процентов на первичное жилье. На данный момент срок субсидирования ипотеки ограничен, но, согласно поручению Президента, соответствующие изменения по продлению льготы на весь срок кредита будут внесены в законодательство до 25 марта 2019 года.

Владимир Путин предложил увеличить действие льготной ставки 6 процентов на весь период ипотеки. На данный момент срок зависит от очередности рождения детей:

- 3 года — столько действует сниженная ставка, если рождается 2-й ребенок;

- 5 лет — если рождается 3-й (последующий) ребенок;

- 8 лет — если в период действия программы родились минимум два ребенка.

За время действия государственной субсидии ипотеку под 6% оформило всего 4,5 тысяч семей. Президент отметил, что такая статистика говорит о том, что действующие условия не устраивают людей. Многие не пользуются программой, потому что по ее истечении ставка снова увеличивается.

Предложенные изменения потребуют дополнительного финансирования:

- 7,6 млрд. рублей — в 2019 году;

- 21,7 млрд. рублей — в 2020 году;

- 30,6 млрд. рублей — в 2021 году.

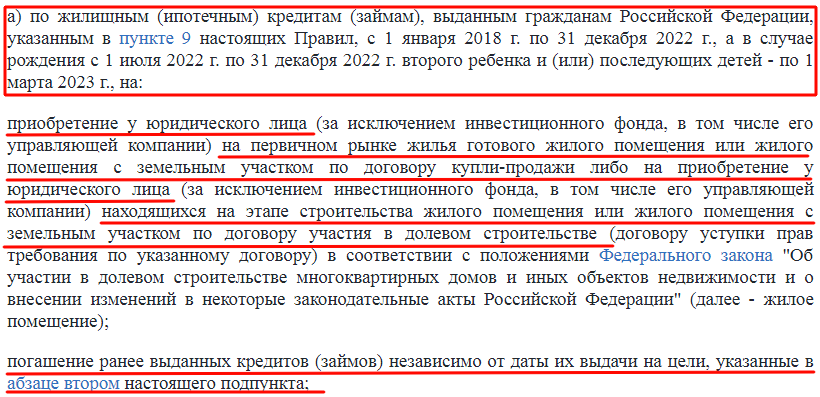

Программа государственного субсидирования ипотеки действует с 2018 года. Взять кредит или займ по ставке 6 процентов могут семьи, в которых в период с 1 января 2018 года по 31 декабря 2022 года родился второй либо последующий ребенок.

Кроме этого должны выполняться следующие условия:

- Кредит или займ должен быть оформлен не ранее 1 января 2018 года. Ранее взятую ипотеку можно рефинансировать, если выполняется главное условие — рождается второй (последующий) ребенок.

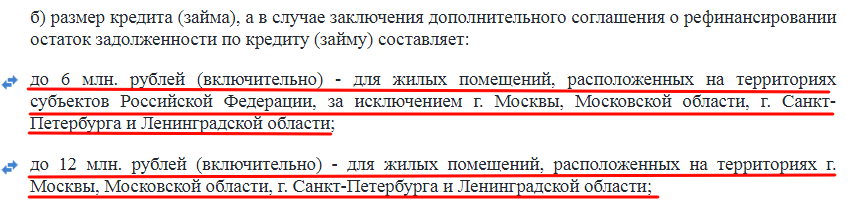

- Величина кредита или займа не превышает:

- 12 млн. рублей — для жилья, приобретаемого в Москве, Санкт-Петербурге и их областях;

- 6 млн. рублей — для недвижимости в других субъектах РФ.

- Жилплощадь должна приобретаться на первичном рынке. Это может быть квартира или дом с участком. Также допускается покупка жилья по договору долевого участия.

- Не менее 20% стоимости жилья должны быть погашены самостоятельно. Для этого можно использовать, в том числе, федеральный и региональный материнский капитал.

- Заемщик в обязательном порядке должен застраховать себя и приобретенное жилье (после оформления права собственности).

- Ипотека должна погашаться равными ежемесячными платежами. Изменение их размера допускается, если это предусмотрено условиями договора.

Из слов Владимира Путина следует, что данную выплату можно будет использовать одновременно с материнским капиталом (453026 рублей в 2019 году). Это значит, что на погашение ипотеки семья сможет направить более 900 тыс. рублей, что во многих регионах составляет значительную часть стоимости жилья.

Условия получения 450 тыс. рублей на данный момент неизвестны.

Вот краткая выжимка из этой программы:

- Семьи с детьми. Но только если второй и/или третий ребенок рождается с 1.01.2018 по 31.12.2022 г.г.;

- Первичный кредит на жилье должен быть оформлен после 1.01.2018 г., только в рублях РФ;

- Кредит должен быть на покупку квартиры или дома с участком на первичном рынке, то есть новостройка. Это может быть купля-продажа или договор участия в долевом строительстве. Продавец — только юридическое лицо.

Сейчас же банкиры предлагают добавить в пункт о покупке жилья не только новостройку (дом, участок), но и вторичное жилье. Вторичное жилье хорошо подойдет тем, кто не готов и не может тратиться на ремонт, как правило, во вторичку заезжай и живи, либо косметический ремонт, но семья с детьми УЖЕ может там жить, новостройки, обычно, у нас сдаются как голые стены без отделки.

Более того, ряд банков выступают за то, чтобы широкое распространение получила не только низкая ставка по ипотеке, но и возможность рефинансирования таких проектов. Данный вопрос поднимался неоднократно. Посмотрим, что предпримут на высшем уровне.

Минстрой не раз отмечал, что благодаря введению программы, россияне стали чаще приобретать квартиры в строящихся или только построенных многоквартирных домах. По итогам 2018 года, спрос на жилье вторичного плана сократился примерно на 9%.

Будущие ипотечные заемщики, помните: платеж по ипотеке должен быть для вас адекватным. Ипотека будет с вами 10-15 лет, за это время может произойти все, что угодно

Россияне уже многие годы активно пользуются кредитами для покупки жилья. Преимущественно вопрос актуален для молодых семей, которым необходимо расширение или приобретение собственной площади. Сначала 2018 действует программа, позволяющая заключить договор ипотечного кредитования с господдержкой под 6 процентов годовых. Регулируется данная субсидия Постановлением Правительства РФ №1711 от 30.12.2017. Но доступна она не каждому, а определенной категории граждан. В статье постараемся подробнее разобрать все вопросы, связанные с оформлением кредита.

По правилам действующего ПП РФ №1711 (п. п. А, п. 1), заключить договор на ипотеку с поддержкой от государства в 6 процентов, могут только те родители, у которых появилось более одного ребенка в период с 1 января 2018 по 31 декабря 2022.

Этим же правом могут воспользоваться и те семьи, которые заключили договор с банком до вступления в законную силу ПП РФ №1711. В этом случае они должны переоформить документы.

Обязательным требованием является приобретение жилья на первичном рынке. Тем временем неважно сдано ли оно в эксплуатацию или еще находится на стадии “котлована”. Это могут быть как квартиры, так и дома, коттеджи.

Важным аспектом являются условия, предъявляемые к заемщику. Поэтому чтобы воспользоваться госипотекой под 6 процентов нужно соответствовать следующим требованиям:

- Возрастные рамки: 21-65 лет.

- Заемщиком может стать только гражданин РФ.

- Дети должны быть рождены на территории России и иметь гражданство РФ.

Из пункта 1 ПП РФ №1711 от 30.12.2017 ясно, что к государственной ипотеке могут прибегнуть только родители, у кого появился:

- второй ребенок с 01.01.2018 по 31.12.2022;

- более двух детей с 1 июля по 31 декабря 2022 (для них льгота продлевается до 1 марта 2023).

А в п. п. а,б, п. 5 ПП РФ №1711 отображается срок ипотечного кредитования, зависящий от количества рожденных детей:

В том случае, когда заемщик полностью соответствует требованиям, то при оформлении ипотеки под 6 процентов потребуется соблюсти следующие правила:

- Приобретение жилья должно осуществляться только у компании.

- Кредитование оформляется в финансовых организациях, утвержденных в списке Минфина.

- Сумма ипотеки должна составлять не более 80 процентов от стоимости жилого помещения.

- Кредит заключается с 01.01.2018 по 31.12.2022, а также эти сроки распространяются на переоформление действующей жилищной субсидии, оформленной до вступления в законную силу ПП РФ №1711.

- Оплата должна иметь равные суммы за весь период, то есть действует аннуитет (п. п. Д, п. 10 ПП РФ №1711).

- Выплаты только в отечественной валюте.

Ограничения по сумме в зависимости от территорий регулируется п. п. б, п. 10 ПП РФ №1711:

Таким образом, установлены максимумы для:

- Москвы и МО, а также Санкт-Петербурга и ЛО – 12 млн рублей;

- остальные территории России – 6 млн рублей.

Из вышесказанного можно сделать вывод, что ипотека под 6 процентов доступна многим молодым семьям, у которых родились второй и последующие дети. При этом они должны внести не менее ⅕ части от суммы приобретаемого жилья. На практике это может выглядеть так (на примере прочих регионов):

- семья решает купить квартиру, стоимостью 2,5 млн руб.;

- за второго ребенка они получили маткапитал 453 026 рублей (в 2018 и 2019 его сумма одинакова);

- им необходимо внести 20%, что составит 500 тыс. р. (453 026 р. маткапиталом и остаток 46 974 р. собственными средствами);

- оставшаяся сумма 2 млн руб. оформляется по льготной ипотеке с аннуитетными платежами под 6 процентов годовых.

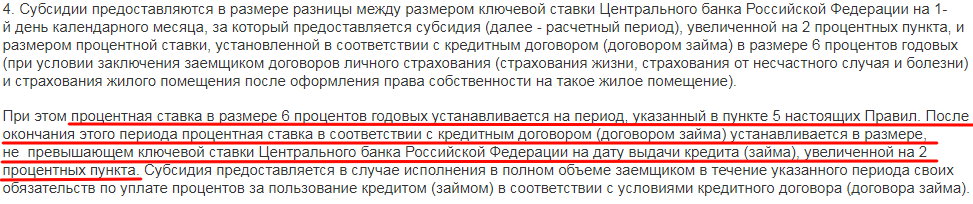

Здесь необходимо учитывать, что привилегия будет длиться до окончания программы, а после – действуют следующие правила, установленные п. 4 ПП РФ №1711:

Получается, что по завершении срока предоставления льготной субсидии, процент возрастает, но не более чем на два пункта выше ставки рефинансирования Центрального Банка РФ. На начало 2019 она составляет 7,75 %, по данным портала ЦБ РФ, а в дальнейшем Правительство планирует снизить ее до 6.

Согласно законодательству период действия ипотеки с господдержкой определен следующими датами с 01.01.2018 по 31.12.2022. Срок кредитования зависит во многом от того, каким по счету родится ребенок в семье:

- второй – на 3 года;

- более двух – на 5 лет.

В тех ситуациях, когда ипотека под 6 процентов была оформлена при появлении второго ребенка, а в дальнейшем в семье родился третий, то срок субсидии будет рассчитываться так: сперва на три года, а по истечении данного периода происходит переоформление еще на пять лет. В общей сложности семья будет пользоваться льготной субсидией на протяжении 8 лет (п. 6 ПП РФ №1711).

Важно! Продление срока кредитования допускается единожды за все время действия договора.

Саму ипотеку можно оформлять на более длительный период. Поэтому эксперты советуют при заключении договора выбирать максимальный срок, чтобы платеж был минимальным и в случае непредвиденных жизненных ситуаций заемщик всегда имел возможность выплачивать ипотеку.

Тарификация по государственной ипотеке является фиксированной и банки не имеют права поднимать ее, но могут предложить ниже установленной государством. Дело в том, что заемщик подписывает договор жилищного кредитования под 6 %, а разницу между этим процентом и установленным финансовой организацией, покрывается за счет государства. На потери из бюджета выделено 600 млрд рублей, большая часть из которых поступает на счет ПАО Сбербанк и ВТБ (Приказ Минфина № 88 от 19.02.2018).

Когда ознакомился со всеми условиями и выбрал кредитную организацию, настает момент формирования пакета документов для оформления субсидии с государственной поддержкой в 6 процентов. На данном этапе стоит понимать, что у каждой финансовой организации свои требования к бумагам. При этом законодательно не установлен точный перечень, но в основном он состоит из:

- Паспорт гражданина РФ.

- Военный билет для мужчин до 27 лет.

- Свидетельства о рождении детей.

- Справки о доходах.

- Оценка недвижимости.

Внимание! Оформлять ипотеку с господдержкой могут только родители, имеющие двух или более детей.

Государство предложило молодым семьям программу, позволяющую получить собственное жилье или значительно увеличить площадь имеющегося. По подсчетам специалистов, поддержка ипотеки поможет сэкономить около 100 тыс. рублей в год для каждого заемщика. Что составляет довольно крупную суммы в пересчете на срок кредитования. Таким образом, планируется обеспечить собственным жильем большее число семей.

Количество желающих войти в программу постоянно растет и у многих появляются разноплановые вопросы. На часто задаваемые, мы постарались коротко и лаконично ответить.

Если в 2018 родилась двойня и они являются первыми детьми в семье, то могу ли я оформить ипотеку с господдержкой?

Да, можете, так как согласно ПП РФ №1711 от 30.12.2017 говорится о появлении более одного ребенка в семье, а не о количестве родов.

Почему банк отказал в рефинансировании кредита под льготную программу, хотя он есть в списках Минфина?

Не все коммерческие организации, которым вверено оформление государственной ипотеки под 6 процентов, оказывают услуги по рефинансированию (перекредитованию) договоров, заключенных до января 2018. Из 47 организаций этим вопросом занимаются только три: ДОМ.РФ (АИЖК), АО Роскапитал, АКБ Металлинвест Банк.

Есть действующий жилищный кредит, оформленный в 2017, а второй ребенок родился в 2018. Могу ли я рефинансировать ипотеку под 6 процентов?

Да, это возможно, но только в трех организациях: ДОМ.РФ (АИЖК), АО Роскапитал, АКБ Металлинвест Банк. Пакет документов, предоставляемых на рефинансирование, устанавливается кредитной организацией самостоятельно.

Могу я приобрести жилье в новостройке у физического лица по данной программе?

Нет. Согласно п. 10 Постановления Правительства РФ №1711 допустимо только приобретение первичного жилья у юридического лица. Нельзя купить по ипотеке в 6 процентов квартиры и дома у физических лиц, инвестиционных фондов, а также вторичное жилье.

Могут ли претендовать на данную программу родители, у которых дети от разных браков?

Это возможно, при условии, что у обоих есть дети в предыдущих браках и теперь у них родился общий ребенок.