- При досрочном погашении меняется налоговый вычет с процентов. Но это касается только досрочного погашения с уменьшением суммы. Попробуйте посчитать налоговый вычет с помощью калькулятора налогового вычета. Погашения уменьшают сумму вычета с процентов в конечном итоге.

- Лучше иметь деньги наличными в виде подушки безопасности. Вы можете закрыть вклад в любое время. При этом есть вклады, при которых процент при досрочном закрытии не сгорит.

- Результатом вашего труда являются деньги. Если вы их тратите на досрочку, то вы не удовлетворены результатом своей работы. Вы не видите результата — у вас нет денег, они ушли на досрочное погашение. Реальный пример — пара моих коллег.

Один делает досрочное погашение ипотеки, другой кладет эти деньги на вклад. Первый всегда жалуется, что нема денег, боится что его уволят с работы(болеть запрещено и боится кризиса). Второй чувствует себя безопасно, продвигается по карьерной лестнице. Деньги у него всегда под рукой, он ездит в отпуск в жаркие страны. При сумме депозита 1 -2 млн. можно чувствовать себя очень комфортно. Можно делать крупные покупки — машина, бытовая техника. Второй не покупает себе ничего — считает что дорого. Вывод — вклад служит подушкой безопасности при ипотеке. Главное его правильно открыть.

При расчете экономического эффекта нужно только смотреть на разницу ставок депозита (не та капитализированная ставка, а обычная) и ипотеки. Соответственно, если ставка депозита больше, нужно нести деньги на депозит, а не на ипотеку.

Ко мне обратилась одна из обладательниц ипотечного кредита в банке Абсолют. Она хотела погасить кредит досрочно. Судя по договору в банке Абсолют — возможны только досрочные погашения с уменьшением срока. Так написано в кредитном договоре. Имеем следующие параметры займа.

| Параметры кредита | |

|---|---|

| Сумма займа | 2 150 000 |

| Уже платим | 1 год |

| Процент | 11.75% годовых |

| Срок | 180 месяцев |

| Досрочное погашение(уменьшение срока) | 300 тыс |

| Ежемес платеж | 25 458.82 |

Имеем переплату после досрочного погашения в виде процентов 1 523 719.51(До досрочного погашения общая переплата в виде процентов — 2 429 857.75). Возьмем для простоты дату выдачи 12 октября 2012. Мы досрочно гасим 10 октября 2013. Имеем профит от такого досрочного погашения в конце срока

Теперь допустим, попробуем положить 300 тыс на депозит.

12.10.2023

| Основные параметры возможного депозита | |

|---|---|

| Сумма Депозита | 300 тыс |

| Срок депозита | от 10 октября 2013 До 12.10.2023 |

Нам нужно понять, сможем ли мы заплатить остаток долга деньгами, которые накопятся у нас по вкладу.

Если брать график платежей, то остаток долга на 12 октября 2023 — 953 598.49.

Посчитать предполагаемый доход по вкладу нам поможет калькулятор вкладов

Мне удалось найти процент по вкладу — 12,5%. Это вклад Национального Банка Развития Бизнеса с ежемесячной капитализацией на дату вложения.

Посчитав доход — проценты по вкладу за все время 740349.83 мы -получим в конце срока сумму

Как видно, такой суммы достаточно для полного досрчоного погашения.

Мы погасим кредит и еще имеем свободные деньги

Т.е наш доход 87463,91 — при условии что мы будем делать вклад, а не досрочно гасить. Смысл в том, что не делая досрочное погашение мы имеем на руках денег больше, чем если бы мы сделали его в начале выплат по займу. При этом за все время выплат у нас есть уверенность в том, что у нас есть деньги — на вкладе. Мы никогда не будем в ситуации, что платить нечем — всегда можно снять проценты по вкладу. Подобные вклады с капитализацией предлагают многие банки. Чем выше процент — тем больше вы сможете сэкономить по ипотеке.

Вы можете пополнять вклад — тогда у вас в конце будет большая сумма. Все зависит от банка — возможные варианты вкладов легко найти на banki.ru.

Если же встает вопрос, какой должна быть ставка по депозиту, чтобы вложение было выгодным. Для простоты — она должна быть больше или равна ставки по ипотеке. И это должен быть депозит с капитализацией желательно как можно чаще(месяц, неделя, день).

Таким образом делать вклад выгоднее, чем досрочно погашать ипотеку!

Есть ряд нюансов — сумму 300 тыс. можно положить на достаточно малый срок — 5лет. В нашем случае срок больше- вопрос можно ли сделать такой вклад.

Сумма вклада в конце срока больше 1400 тыс. рублей. На эту сумму не распространяется страховка по вкладам.

А что если положить деньги на вклад с ежемесячной капитализацией — и платить каждый месяц проценты, которые нам начислят в счет досрочного погашения. Но это совершенно другая задача. Чтобы учесть и этот случай мы создали специальный инструмент — Калькулятор вкладывать или досрочно погашать?.

Также нужно понять, какое досрочное погашение выгодно — с уменьшением срока или с уменьшением суммы. Но это тема для отдельной статьи. Мы также создали для ответа на этот вопрос специальный калькулятор.

Многие заемщики сегодня задаются вопросом: а выгодно ли погашать ипотеку досрочно, в условиях кризиса и масштабной девальвации рубля. Однозначного ответа на этот вопрос нет, ведь вариантов развития события очень много, как много и разных факторов, при которых такой шаг может быть выгодным, а может, и нет. Давайте узнаем, выгодно ли погашать ипотеку досрочно или лучше сделать вклад на эту сумму, погасив заем немного позже, но уже с процентами.

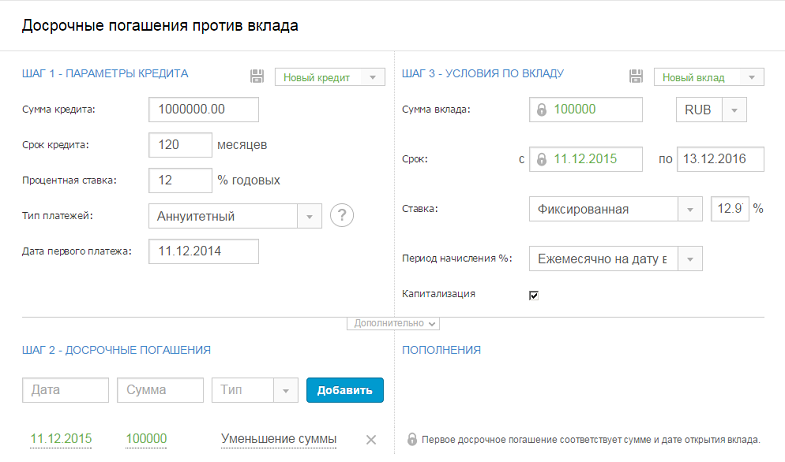

В качестве примера расчетов предлагаю воспользоваться очень удобным калькулятором от на нашем сайте , который сравнит все возможные варианты развития событий, как при досрочном погашении, так и при погашении после открытия вклада. Какие варианты есть?

- Сразу погашаем ипотеку частично досрочно на энную сумму

- Не погашаем ипотеку сразу, а открываем вклад на эту энную сумму и уже погашаем ипотеку вместе с процентами по депозиту

- Просто открываем вклад и не погашаем ипотеку частично досрочно

Допустим, у вас ипотека в размере 1 миллиона рублей, сроком на 10 лет, то есть 120 месяцев. В качестве процентной ставки возьмем среднюю величину в размере 12% годовых. В итоге у нас получится, что ежемесячный платеж составит 14.347 рублей и 9 копеек. Хочется отметить, что расчеты в этом случае проводились по аннуитетному типу кредита, а не дифференцированному. Итоговая сумма выплат по ипотеке за 10 лет составит 1.721.082 рубля и 11 копеек.

Предположим, что через год у вас появилась свободная сумма средств в размере 100 000 рублей, которой вы хотите частично покрыть ипотеку. Появляется резонный вопрос, а не выгоднее ли открыть вклад на эту сумму и погасить ипотеку еще через годик, но уже с капитализированными по нему процентами?

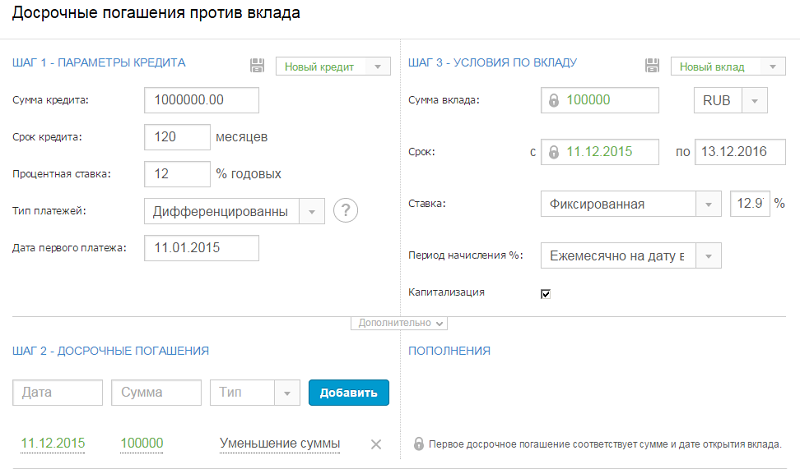

Чтобы сравнить выгоду от всех способов и вариантов, забиваем все данные по вкладу и ипотеке в онлайн-калькулятор.

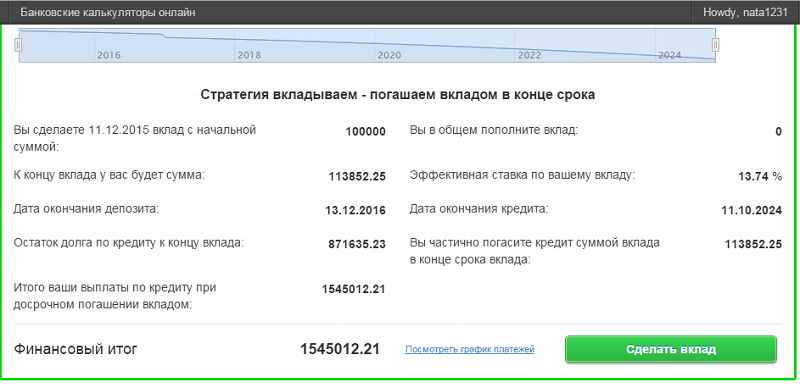

Воспользовавшись сравнительным калькулятором с вышеупомянутого ресурса, мы получаем следующий итог:

По данным видно, что воспользовавшись вариантом №2 с погашением ипотеки после закрытия вклада, мы заплатим банку 1 миллион 545 тысяч 12 рублей и 21 копейку.

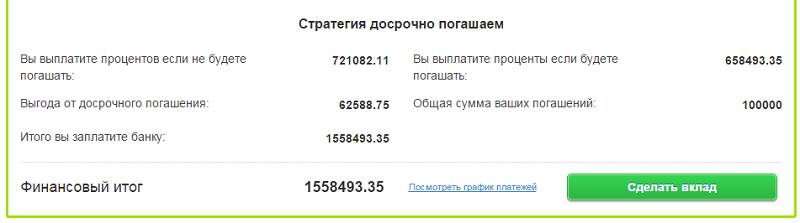

Если рассматривать вариант №1 с частичным погашением ипотеки без открытия вклада, итоговая сумма выплат будет больше, что прекрасно просматривается в калькуляторе:

Если сравнивать итоговые суммы при обоих вариантах, получается что частичное погашение вкладом выгоднее на 13 481 рублей и 11 копеек.

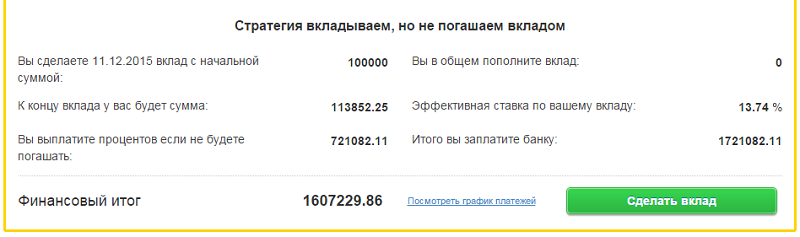

Если рассматривать вариант №3, при котором вы просто открываете вклад, но ничего не погашаете, долг на тот момент составит 1607229.86 рублей. Что превышает предыдущие суммы почти на 50 тысяч рублей. Но при этом, вы будете иметь вклад на 100 000 рублей, а с учетом капитализации сумма увеличится на 13 852 рубля.

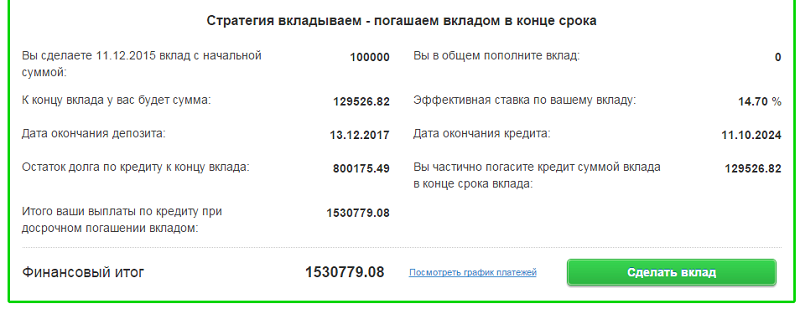

Также можно сэкономить еще больше, открыв вклад не на 12 месяцев, а на 2 года. В случае досрочного погашения вкладом в этом случае, долг составит 1 530 779 рублей.

Напомню, при частичном досрочном погашении ипотеки на сумму 100 000 рублей, итог составит 1 558 493 рубля 55 копеек. Экономия на лицо, более 28 тысяч рублей.

Однако здесь нужно учитывать, что данные представлены по аннуитетному типу кредита, а что будет при дифференцированной ипотеке? Давайте сравним результаты. Опять же заполняем поля калькулятора, только меняем тип кредита.

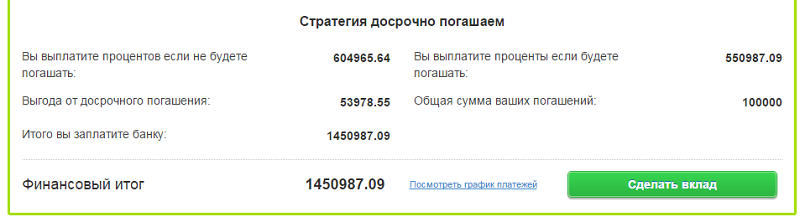

В итоге, очевидным является тот факт, что дифференцированный тип погашения ипотеки намного выгоднее аннуитетного. Разница составляет порядка 113 тысяч рублей, что прекрасно видно в калькуляторе. Что касается досрочного погашения, то в этом случае погашение вкладом также выгоднее, первого варианта.

Проведя несложные математические расчеты, можно увидеть, что разница между единовременным частичным погашением и погашением ипотеки вкладом составляет порядка 14 тысяч рублей при дифференцированном типе кредита. Напомню, что при аннуитете, эта сумма составляет около 13 тысяч.

Напомню, от частично досрочного погашения, вы выиграли бы все лишь 62 588 рублей. А здесь можете заработать 219 000. Если ипотека будет дифференцированной, итоговый плюс будет еще больше. Как видно, что погашать досрочно дифференцированную ипотеку выгоднее намного.

И все же, выгодно ли погашать ипотеку досрочно? Нет, не выгодно, причем ни одним из 3-х первых способов.

- Выгода от частично досрочного погашения ипотечного кредита на сумму в 100 000 рублей составит 62 588 рублей

- Выгода от досрочного погашения ипотеки вкладом на 1 год составит 76 440 рублей

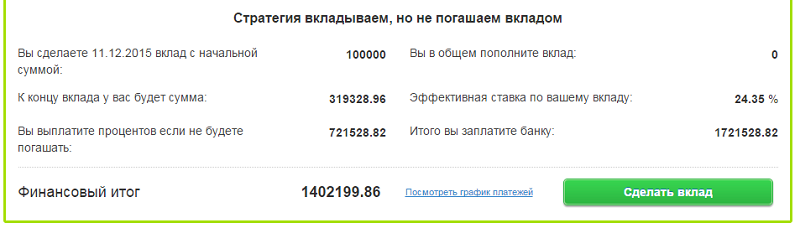

- Выгода при открытии вклада до конца кредита составит 319 328 рублей

Как мы уже поняли, самым выгодным вариантом в ситуации, когда появляется энная сумма средств, станет открытие вклада до самого окончания ипотеки. Не нужно закрывать этими средствами кредит, выгоднее открыть вклад и платить заем по графику. На этом можно заработать в разы больше, чем при погашении ипотеки досрочно или вкладом.

Появились лишние деньги. Вот думаю, куда их пристроить, если не на развлечения/образование/поездки: в погашение моей 11.5%-ной ипотеки или положить на вклад под 10%? Казалось бы, ответ лежит на поверхности, но не спешите с выводами, не всё так просто!

Смотрите сами, если я беру в банке кредит на год, сумма 100 тыс. руб, под 12% годовых, то за год я выплачу согласно кредитному калькулятору

106619 рублей. Переплата 6619 рублей.

Если же я беру свои 100 тыс. рублей и размещаю в банке на один год, под 10% годовых, с ежемесячной капитализацией к вкладу, то согласно депозитному калькулятору я заработаю на процентах 10471 рубль!

Это ж разница 3852 рубля!

Дальше — больше. Я взял свой график по ипотеке (вставив циферки в Калькулятор погашения ипотечного кредита), подставил сумму 100к в частичное досрочное погашение, получил одну сумму, которую сэкономлю в итоге по процентам за 20 лет.

Потом взял депозитный финкалькулятор и получил другую сумму, возможную упущенную выгоду от размещения этих же 100к под 10% годовых, а не отправления в ЧДГ по ипотеке.

Не буду приводить утомительные подсчеты, скажу так, — разница получилась существенная — где-то в 4.5 раза, т.е. выгоднее хранить лишние деньги на вкладах (с высокой процентной ставкой!), чем отправлять в погашение ипотеки, как бы не странно это звучало и попробуйте меня переубедить в обратном! =)

А вот 10% годовых по вкладу это тоже самое, что получить ипотеку под 18.8% (!) годовых.

Вот такая вот палка о двух концах, о которой я задумался. И для себя сделал вывод, что в краткосрочной перспективе выгоднее вкладывать деньги хотя бы под 10%, чем частично и досрочно гасить ипотеку.