— отсрочку платежей по ипотеке и процентам, увеличив срок кредитования;

— новый график выплат процентов и основного долга;

— сокращение размера ежемесячных платежей, но опять же путем увеличения срока кредитования;

— иные индивидуальные методы решения проблемы.

— у заемщика должны быть просрочены ежемесячные платежи в течение месяца-трех. Если доход семьи на человека после оплаты ежемесячного платежа меньше двух прожиточных минимумов (устанавливается в каждой области РФ отдельно), то государство предоставляет помощь. Также государство помогает многодетным семьям, тем, у кого ребенок-инвалид. Помощь предоставляется в размере до 20% от долга, но не более чем 600 тысяч рублей.

Участником программы можно стать после написания заявки и предоставления требуемого пакета документов в АИЖК. Заявка рассматривается в течение одного-трех месяцев.

— конвертировать ипотеку в другую валюту;

— снизить платеж до полугода-года;

— отменить платеж на срок, пока субсидия не превысит 600 тысяч рублей;

— списать штрафы и пени на 600 тысяч рублей.

К участникам программы предъявляют строгие требования:

— это должна быть молодая семья, воспитывающая одного ребенка или двух детей;

— если в семье есть ребенок с ограниченными возможностями;

— если сам заемщик инвалид;

— если у заемщика есть иждивенец до 24 лет;

— если заемщик – бывший участник боевых действий, госслужащий, чиновник, ученый, академик, рабочий градообразующего предприятия.

От заемщика требуют такие документы:

— свидетельство о заключении брака;

— свидетельство о рождении детей;

— справка инвалида, военного пенсионера, ученого, прочее;

— копия трудовой книги;

— выписка из Пенсионного фонда;

— договор на кредит;

— выписка из ЕГРП;

— документы на квартиру;

— оценка ипотечной квартиры.

После того как срок действия ипотечного договора завершится, заёмщику необходимо сделать еще ряд важных шагов. Это необходимо для того, чтобы в дальнейшем не пришлось доказывать свои полные права на жилье, оплачивать возникшие претензии банка.

Для досрочной оплаты потребуется заявление. В нем нужно указать:

- Предполагаемую дату оплаты.

- Свои данные.

- Точную сумму платежа.

- Дату и номер договора ипотеки.

Итак, последний платеж сделан. Далее необходимо сделать запрос на получение справки об отсутствии задолженности. Она потребуется в дальнейшем для снятия обременения с квартиры. Да и вообще этот документ очень важен: в течение трех лет после полного погашения кредита банк может предъявить претензии и потребовать оплатить оставшуюся задолженность. Такое иногда случается по причине технических сбоев или ошибок сотрудников кредитной организации. Со справкой доказать отсутствие долга будет несложно.

Кроме того, одновременно следует закрыть ссудный счет. Для этого нужно написать заявление и приложить к нему договор ипотеки. Желательно еще предоставить квитанции об оплате, чтобы банку было проще произвести сверку платежей. Факт Сбербанк подтвердит, выдав справку о закрытии счета.

Следующий шаг – возврат закладной. Этот документ потребуется для снятия обременения по залогу. Для этого надо выполнить ряд действий:

- Подать в банк заявление на возврат документа.

- Дождаться обработки заявления кредитной организацией.

- При получении закладной на руки необходимо составить акт приема-передачи.

Очень важно, чтобы банк не просто вернул этот документ, но и поставил на нем отметку о полном погашении задолженности.

Это самый продолжительный этап. Чтобы снять обременение с квартиры, сначала нужно подать заявление. Оно составляется на специальном бланке. Заёмщик ставит на нем свою подпись, а после этого его подписывает и представить банка.

Далее нужно подготовить пакет документов. В него включаются:

- Паспорт заемщика. Если в договоре участвовали созаёмщики, то их паспорта также будут нужны.

- Закладная с отметкой банка об отсутствии задолженности.

- Договор ипотеки, на котором также имеется отметка о том, что все платежи сделаны.

- Договор купли-продажи квартиры.

- Свидетельство на право собственности на недвижимость, которое было выдано при совершении сделки. В нем содержится отметка об обременении.

- Квитанция об уплате госпошлины.

Все эти документы подаются в Росреестр. После их проверки организация назначает дату, когда заемщик сможет получить на руки документ о снятии обременения.

Получив в Росреестре документы с изменениями, необходимо сделать запись в ЕГРН о том, что обременение снято, а квартира больше не является предметом залога. В результате собственник получает на руки новое свидетельство о регистрации, где уже нет отметки об ограничении.

При досрочном погашении ипотеки имеет смысл обратиться в банк с заявлением о возврате страховки. Дело в том, что страховая премия рассчитывается на весь срок действия ипотечного договора. Если он прекратил свое действие раньше даты, указанной в нем, то часть неиспользованных денег можно вернуть. Для этого опять же потребуется заявление. Кроме того, надо приложить к нему справку о погашении задолженности. В случае если страховая компания откажется возвращать неиспользованную часть страховой премии, то следует обращаться в суд.

Если часть ипотеки в Сбербанке была погашена за счет материнского капитала, то нужно выделить части жилья в пользу детей. Обычно в таком случае еще при оформлении кредитного договора составляется дополнительное соглашение о выделении долей. Оформить доли необходимо в течение полугода после погашения кредита. Размер каждой из долей не может быть меньше 12 кв. метров. Сделать это можно добровольно. Если же между супругами возникают разногласия по поводу размера долей, то придется решать вопрос в суде.

Процесс погашения кредита материнским капиталом проводится так:

- Банк выдает справку с подтверждением остатка долга по ипотеке.

- Заемщик готовит пакет документ (договор, паспорта и их копии, полученную справку) и передает их в ПФР вместе с заявлением на оплату материнского капитала.

- После рассмотрения документов Пенсионный фонд перечисляет денежные средства Сбербанку.

- По получении денег выполняется процедура закрытия кредита.

Оформлять документы необходимо через Росреестр. Для этого нужно написать заявление, приложить документы о погашении кредита, оплате государственной пошлины и о размере долей. В результате будет выдано столько свидетельств, сколько владельцев будет у квартиры, то есть каждому собственнику выдается отдельный документ.

После того как последний платеж по ипотечному кредиту сделан, нужно оформить ряд документов, чтобы вступить в полное владение недвижимостью. Кроме того, эти бумаги потребуются и для доказательства отсутствия долга перед банком. Ведь в течение трех лет от даты закрытия договора кредитная организация может предъявить требования об уплате остатка задолженности. Этими документами легко будет подтвердить полное исполнение своих обязанностей.

Скачать приложение Домклик на android

Скачать приложение Домклик на iPhone

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Многие семьи мечтают о собственном жилье. Но не всегда есть достаточное количество средств, чтобы обзавестись домом. Для решения жилищного вопроса оптимальным вариантом является покупка недвижимости […]

Обращаем ваше внимание на то, что данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации (политика конфиденциальности).

5. Вот мы и добрались до самого последнего и самого важного пункта. Это досрочное погашение кредита.

При досрочном погашении возможны 2 действия: уменьшение ежемесячного платежа (оно нам не надо – у нас и так минимальный размер) и уменьшение срока кредита (вот его мы и будем уменьшать).

Как всегда все разберем на примере, на конкретных цифрах.

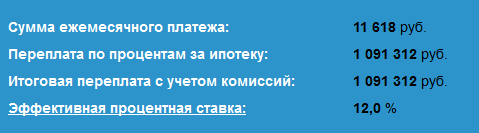

Допустим, вы взяли кредит в 1 миллион рублей на 15 лет (180 месяцев) по 12% годовых

Размер ежемесячного платежа в таком случае составит 11 618 рублей. Соответственно за 15 лет (180 месяцев) вы выплатите банку 11 618 рублей х 180 месяцев = 2 091 240 рублей

Переплата по кредиту составит более миллиона.

Не спешите пугаться, это было бы на самом деле, если бы мы довольствовались стандартной схемой.

Наши действия.

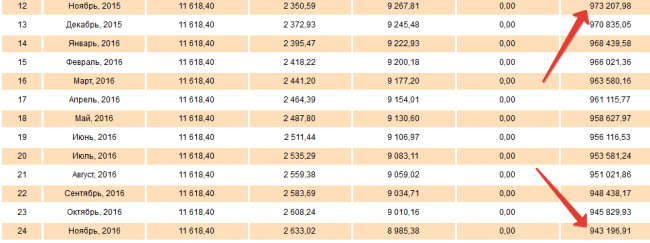

Дополнительно погашать часть долга перед банком особенно выгодно в начале срока. Почему? Давайте посмотрим на график платежей. Основная наша сумма в 11 618 делиться на составляющие: основной долг и начисленные проценты. Как видно из графика, на ранних стадиях доля основного долга невелика (или даже ничтожно мала) по отношении к платежу. Получается, мы выплачиваем в основном только проценты по кредиту.

За первый год платежей вы выплачиваем банку 12 месяцев х 11 618 рублей = 139 416 рублей.

А сумма основного долга уменьшилась всего на 27 тысяч. Как то несправедливо.

Так почему же нам не внести дополнительно досрочно эти 27 тысяч рублей. Таким образом, мы уменьшим общий срок кредита на 12 месяцев и сэкономим почти 140 тысяч рублей. Согласитесь – неплохое вложение средств.

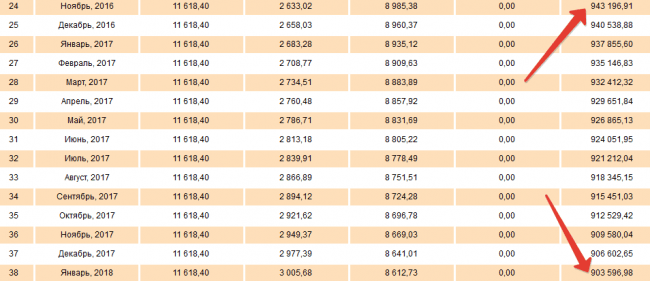

Чтобы уменьшить еще срок кредита на 1 год нам потребуется внести еще дополнительно 30 тысяч. Тоже неплохо. Опять сэкономили 140 тысяч.

Уменьшение 3 года нам обойдется в 35 тысяч, сумма чуть больше, но все равно выгодно. Очень выгодно.

Таким образом, вложив вначале около 90 тысяч, мы экономим на переплате почти 500 000 рублей.

ВПЕЧАТЛЯЕТ! Ничего сверхъестественного – обычная математика.

Конечно, в дальнейшем эффективность от дополнительных платежей будет снижаться, но тем не менее, вы таким образом существенно снизите общий срок кредита и уменьшите переплату по кредиту в разы.

Где брать деньги на досрочное погашение?

В начале статьи я не зря говорил, чтобы у вас был как можно меньший размер ежемесячных платежей. Думаю, несколько тысяч дополнительно вы сможете выделять для этих целей. Пусть не каждый месяц. Просто подумайте, сколько вы впоследствии сэкономите денег. Это будет отличная мотивация для вас. Также обязательно получите налоговый вычет на покупку квартиры – это ежегодные дополнительные средства пускайте на досрочное погашение.

Из личного опыта: я брал в ипотеку 1 100 000 рублей на 15 лет, под 12%. Платеж составлял 13 600 (с копейками). Рассчитался я с этим кредитом за 4,5 года. Переплата в конечном итоге у меня составила около 350 тысяч или 30% вместо 1 450 тысяч или 130% от первоначально заявленных в графике.

В заключение

Воспользуйтесь на нашем сайте ипотечным калькулятором, для более точного расчета исходя из ваших условий кредита. Также советую почитать 3 полезных статьи по ипотеке:

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.