В начале апреля текущего года Премьер-министр РФ Дмитрий Медведев обратился к кредитным банковским организациям с с предложением снизить процентные ставки по ипотеке на несколько процентов. По его мнению, процент 2013 года – это 9-10% годовых. Процент, который позволит получить кредит на жилье большинству россиян.

Средняя процентная ставка, % годовых

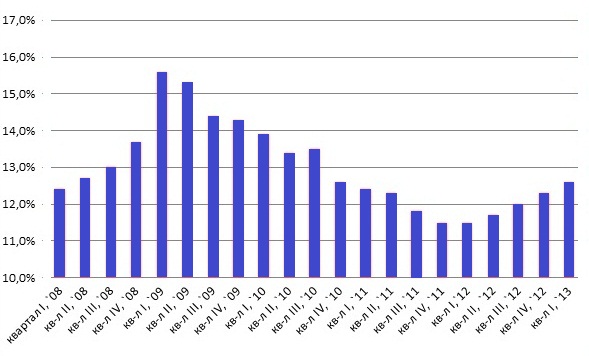

Как утверждают эксперты, и это можно увидеть на графике, процентные ставки по жилищному кредитованию не только останутся на месте, но и продолжат расти.

Средний процент по ипотеке в 2012 году составлял 12,3%, что почти на 1 процент выше, чем в 2011 году. Прошлый год не только остановил резкое снижение процентов по ипотечным кредитам, но и задал тенденцию к росту. Эксперты утверждают, что эта тенденция сохранится и в 2013 году.

В конце прошлого года один из управляющих банка ВТБ 24 заявил, что в течении 2013 года процентная ставка должна вырасти на 1% и составить 13,3% годовых.

А вот отдел ипотечного кредитования банка “Нордеа” предположил, что к концу 2013 года средний процент по ипотеке и вовсе будет составлять около 14%. При чем резкий рост начнется только в сентябре.

Не смотря на пессимистические прогнозы, все банковские эксперты сошлись на мнении, что если средняя процентная ставка по ипотеке перейдет 13%-ый барьер, это резко снизит спрос на такие кредиты.

Свежие прогнозы относительно роста процентной ставки по ипотеке сложились уже и в этом году.

Так, Агентство жилищного кредитования (АИЖК) сообщило, что к лету этого года средний процент может вырасти не больше, чем на 0,3% от ставки конца 2012 года. Напомним, что процентная ставка по ипотеке на декабрь 2012 составляла 12,3%. Значит, в июне этот процент не поднимется выше 12,6% годовых.

Чтобы убедится в точности или ошибочности прогнозов экспертов, оценим среднюю процентную ставку по ипотеке в настоящий момент в крупнейших банках России.

Для оценки процентных ставок по жилищному кредитованию в России на текущий момент, рассмотрим реальные предложения по ипотеке следующих банков:

- Сбербанк

- ВТБ 24

- Газпромбанк

- Банк Москвы

- Промсвязьбанк

- Росбанк

Это банки с крупнейшими активами на конец 2012 года. Предполагается, что именно они будут задавать тенденции роста или снижения процентных ставок по кредитам.

Сегодня в Сбербанке можно оформить ипотечный кредит с минимальным процентом 9,5% годовых в рублях. Максимальная процентная ставка в рублях- 13% годовых. Таким образом, средняя процентная ставка по ипотеке в Сбербанке не превысит 12%.

Напомним, что в прошлом году Сбербанк первым по своим кредитным программам установил самые высокие средние процентные ставки по жилищному кредитованию – почти 13%. Это отвернуло от банка многих клиентов, и заставило пересмотреть свои позиции.

ВТБ 24 предлагает своим клиентам более высокую процентную ставку по ипотеке, как и обещалось банком в прогнозах 2012 года. Минимальный процент по ипотеке будет составлять 10,9%, и максимальный – 14%. Средняя процентная ставка на ипотеку в банке – 12,4%.

Проценты по ипотеки в 2013 году в Газпромбанке не удивили, хотя и выросли. Как и в прошлом году, этот банк предлагает одни из самых сложных условий ипотечного кредитования. Минимальная процентная ставка – 12,4%, максимальная – 14,5%.

Средняя процентная ставка в Газпромбанке составила на текущий момент больше 13% годовых, что на 1% выше, чем в прошлом году.

По процентным ставкам Банк Москвы всегда очень близко стоит возле ВТБ 24. Аналогичная ситуация и в ипотечном кредитовании. Минимальная и максимальная процентная ставка на приобретение жилья в Банке Москвы составляет 10,9% и 14% соответственно. Таким образом, средний процент – 12,4%.

Минимальный процент ипотечного кредита в этом банке – 12,7%. Максимальный – превышает 14% годовых. Средний процент в Промсвязьбанке, как и в Газпромбанке, более 13% годовых.

Средняя процентная ставка по ипотеке в Росбанке на сегодня по программам кредитования жилья на вторичном и первичном рынках составляет 12% годовых. Здесь можно приобрести жилье под процент в диапазоне 11-13%.

Оценка процентных ставок ведущих банков России говорит о том, что тенденция роста, как и утверждалось экспертами, соблюдается. На сегодня общий средний процент по ипотеке составляет 12,6% годовых. Именно такой процент на конец второго квартала 2013 года прогнозировало Агентство жилищного кредитования (АИЖК).

Это говорит о том, что есть большая вероятность роста процентов по ипотеке в 3 и 4 квартале.

Формирование средней процентной ставки в 2013 году можно увидеть из таблицы:

Процентная ставка (ПС) по кредиту, % годовых

В 2012 году ипотечное кредитование занимало лидирующие позиции на рынке жилья. Этому способствовало увеличение объемов строительства, невысокие процентные ставки и появление новых банков-конкурентов. Объемы ипотеки в 2012 году достигли неожиданных высот. Что же ждет ипотечное кредитование в 2013 году?

Прогнозы ипотечного рынка

Приближение экономического кризиса сказывается на ситуации с ипотечным кредитованием. Уровень инфляции неуклонно растет и банкам не остается ничего другого, как поднимать ставки по ипотеке. Начиная с осени 2012 года ставки начали подниматься, и этот процесс будет продолжаться в 2013 году. К середине 2013 года специалисты прогнозируют повышение ставок по ипотеке на 1%-1,5% и проценты по ипотеке в 2013 году составят в среднем 13,3% годовых. В результате повышения ставок и нестабильной экономической ситуации ожидается снижение объемов выдачи кредитов и продаж жилья.

Экономисты считают, что большая часть ипотечных кредитов выдается государственными банками, именно они задают тон на рынке, а размер ставки во многом зависит от главных игроков.

Основные игроки на ипотечном рынке

Лидером на ипотечном рынке остается Сбербанк России. Активно выдают ипотечные кредиты ВТБ 24 и Газпромбанк. Кроме основных лидеров в десятку сильнейших входят ДельтаКредит, Росбанк, Уралсиб, Связь-Банк, Возрождение, Номос-Банк, Запсибкомбанк.

Ипотека без первоначального взноса

В среднем первоначальный взнос в российских банках составляет 10%-20% от стоимости жилья, но начала возрождаться ипотека и без первоначального взноса. Большинство таких кредитов выдаются под залог имеющейся недвижимости, но есть и единичные программы, рассчитанные на оформление в залог приобретаемой недвижимости. Ставки по кредитам без первоначального взноса или с минимальным взносом выше, чем при оплате большего взноса. Кроме этого требования к заемщику ужесточаются.

Многие предпочитают брать ипотеку с первоначальным взносом из-за более лояльных условий, а на первоначальный взнос взять еще один кредит наличными в другом банке. Еще одним выходом из ситуации является использование материнского капитала в качестве оплаты первоначального взноса. Таким образом, государство помогает молодым семьям взять кредит на квартиру.

Сбербанк России

В банке можно оформить ипотеку без первоначального взноса под залог имеющейся недвижимости. Кредит выдается в рублях РФ, на срок до 30 лет. Комиссии за выдачу кредита отсутствуют, процентная ставка составляет-11% годовых.

Кроме этого у Сбербанка есть специальные программы на покупку гаража, загородной недвижимости, рефинансирование жилищных кредитов взятых в других банках.

Банк Советский

Выдает ипотеку без первоначального взноса под залог приобретаемой недвижимости под 16,9% годовых. Срок кредитования – 15 лет.

ЮниКредит

Газпромбанк

Банк предлагает много интересных программ кредитования, рассчитанных на широкий круг заемщиков.

Также ипотечные программы без первоначального взноса (но в основном под залог имеющейся недвижимости) предлагают УБРиР, Банк Москвы, Райффайзенбанк, АКБ Росбанк, Зенит, АКБ АК Барс.

Ипотечные программы ВТБ 24

В Банке можно взять ипотеку на приобретение гаража, на рефинансирование кредитов, взятых в других банках, нецелевой ипотечный кредит и ипотеку под залог существующей недвижимости.

Социальная ипотека

Экономисты отмечают, что основной проблемой российского рынка недвижимости является не повышение процентной ставки по ипотеке, а высокая стоимость недвижимости. Для решения этой проблемы надо поднимать объемы строительства жилья эконом-класса. Государство старается решить этот вопрос, и предлагает социальные программы, направленные на обеспечение жильем учителей, ученых, военных. Чем больше будет строиться доступного жилья по всей территории страны, тем ниже будет его стоимость.

Можно сделать вывод, что ипотека в 2013 году хоть и снизит объемы, но, несмотря на кризис, будет пользоваться спросом.

Надежда Гашинская, специально для Банки Москвы

Ушедший год был очень неплохим для российской ипотеки. Несмотря на рост ставок, заемщики активно брали кредиты. Как будет развиваться ипотечный рынок в ближайшем будущем, какими продуктами банки станут привлекать клиентов, подорожают ли займы и выйдут ли заемщикам новые послабления, об этом нашим читателям расскажут представители банковского сообщества.

Главное — ставка

А вот когда — мнения экспертов несколько расходятся. Одни утверждают, что ставка будет расти в течение всего года, а если не появится новых источников долгосрочного финансирования помимо депозитов, то, как отмечает Лидия Каширина, руководитель департамента маркетинга и банковских продуктов Росбанка, ее рост и не остановится. Другие же специалисты считают, что этих высот ставка может достигнуть уже в первом полугодии, после чего возможны изменения в тренде. По данным Анны Любимцевой, руководителя аналитического центра АИЖК, до 13 — 13,5% ставки могут подняться к концу первого полугодия 2013 года.

Но есть и банки, которые, во всяком случае, в ближайшем будущем не планируют повышать проценты, например, об этом заявил Георгий Тер-Аристокесянц, директор департамента ипотечного кредитования Банка Москвы.

Условия кредитов

В нынешнем году банки продолжат стимулировать спрос. Они вряд ли будут ужесточать требования к заемщикам, скорее, наоборот, вырастет их лояльность к индивидуальным предпринимателям, фрилансерам, заемщикам, у которых в прошлом были задержки с погашением кредита. Уже сегодня многие банки не требуют от ипотечников регистрации в том регионе, где они оформляют кредит, а в будущем таких банков может стать больше.

Новые продукты

По мнению большинства экспертов, активно будут предлагаться ипотечные программы по новостройкам, в частности их начнут внедрять банки, которые раньше кредитовали только приобретение вторичной недвижимости.

Суммы и сроки

Резюме журнала

В наступившем году ожидаются и специальные акции, и усовершенствование существующих программ, и новые продукты, и увеличение объемов кредитования. Ну а процентная ставка в силу сложившейся экономической ситуации, вероятнее всего, увеличится до 13-14%.