В статье пойдет речь о том, какие категории граждан могут получить льготный ипотечный кредит.

- Многодетные семьи, имеющие троих и более несовершеннолетних детей.

- Молодые семьи, где возраст хотя бы одного из супругов не более 35 лет.

- Малообеспеченные семьи, в которых доход на каждого члена меньше прожиточного минимума (при условии занятости родителей).

- Сотрудники бюджетных организаций. Это врачи, учителя, работники полиции, госслужащие, военные.

Государственная помощь может выражаться в различных формах:

- Более низкая процентная ставка.

- Субсидия, начисляемая в счет погашения части долга.

- Квартира может быть выделена из госфонда по льготной стоимости.

Иногда банки предоставляют льготы на ипотеку без государственной поддержки:

- Сниженные ставки привлекают потока новых клиентов.

- Выгодные условия для собственных сотрудников повышают уровень лояльности персонала.

Следует учитывать, что льготы могут быть общегосударственными и локальными, то есть предоставляться жителям определенных регионов. Неполные семьи с одним родителем также могут претендовать на льготные условия кредитования.

Для семей с детьми государство предоставляет такие льготы по ипотеке в 2015 году:

При покупке любого объекта жилой недвижимости в ипотеку заемщик имеет право на налоговый вычет. Положения об этом виде льгот прописаны в Налоговом Кодексе. Назначенная сумма компенсации может использоваться для покупки нескольких объектов, погашения тела кредита или процентных начислений. Налоговый вычет составляет 13% от доходов заемщика.

С 2014 года этот вид льгот законодательно привязали к налогоплательщику, а не к объекту недвижимости. На получение налогового вычета могут претендовать оба супруга при условии соблюдения следующих требований:

- Регулярное осуществление взносов согласно кредитному договору.

- Наличие официальной работы и ежемесячных отчислений подоходного налога с заработной платы.

- Целевой характер оформленного займа.

- Ипотечный кредит с государственной поддержкой. Низкая процентная ставка – от 11,4%. Распространяется на строящиеся объекты или готовое жилье на первичном рынке. Условия кредитования действуют до марта 2016 года.

- Жилищный кредит на льготных условиях для молодых семей. Низкая процентная ставка — от 12,5%. Этот вид займа выдается для покупки дома/квартиры на первичном/вторичном рынке.

- Ипотека и материнский капитал. У семей, в которых появился второй ребенок, появляется возможность оплатить часть кредита семейным капиталом. Это касается приобретения строящегося, а также готового жилья.

- Перед оформлением ипотечного займа поинтересуйтесь, какие существуют льготные программы кредитования. Проанализируйте несколько источников информации. Льготы могут быть обеспечены государством, местным бюджетом и конкретным банком.

- Если вы соответствуете требованиям, можете получить кредит на выгодных условиях. Для этого соберите полный пакет документов для банка. Чем больше необходимых бумаг вы предъявите, тем выше вероятность в одобрении заявки на кредит.

- Помните, что банки предлагают более выгодные условия для своих клиентов. Например, для тех, кто получает зарплату в Сбербанке России, действуют различные привилегии. При оформлении кредита клиентам Сбербанка предлагают более низкие ставки или требуют минимальный пакет документов.

Дата актуализации данных — 15.11.2015 г.

Законодатель, согласно программе улучшения жилищных условий граждан, содействует при приобретении жилья (Постановление Правительства РФ от 17.12.2010 N 1050 (ред. от 20.11.2018) «О реализации отдельных мероприятий государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»). Для этого и были предусмотрены налоговые льготы при оформлении ипотеки. Смысл подобной помощи в минимизации расходов на налоги при покупке квартиры путем прохождения процедуры кредитования. Льгота по налогам при ипотеке представляет собой налоговый вычет, который предусматривает возврат НДФЛ , уплаченного при покупке жилья.

Налоговые льготы по ипотеке 2019 года не претерпели существенных изменений («Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ). Чтобы вычет мог быть реализован, в первую очередь необходимо подумать о том, сколько стоит жилье и соответствует ли гражданин необходимым требованиям. При этом любой человек может подать заявку на реализацию льготы. Данная привилегия не распространяется только на определенные категории граждан.

Рассматриваемая льгота имеет лимит в три миллиона рублей, то есть возврат средств будет осуществляться только с этой суммы, даже если жилье будет иметь большую стоимость. Если цена ниже, то вычет будет рассчитываться из нее. Процент, начисляемый гражданину в качестве льготы, составляет

тринадцать процентов, то есть столько же, сколько государство взыскивает с каждого работающего человека в счет подоходного налога.

Помимо стоимости большое значение имеет перечень условий, который предъявляется не к объекту отношений, а субъекту, то есть к гражданину, желающему взять ипотеку и получить при этом вычет. Основные условия таковы:

- Наличие гражданства России.

- Официальное место работы.

- Регулярные выплаты подоходного налога.

- Разделение вычета между всеми собственниками квартиры при покупке жилья несколькими людьми.

- Наличие доказательств осуществления платежей по кредиту.

- Осуществление сделки только с третьими лицами. Соглашение с родственником или использование средств работодателя не будет основанием для применения льготы.

- Допустимо получение льготы, если родители покупают квартиру свои детям, которым не исполнилось восемнадцать лет. Существенными при определении размера расходов являются цели, на которые были потрачены деньги. Законодатель предполагает вычет не только от суммы, уплаченной за жилье, но и на те затраты, что совершались для осуществления строительных работ, а также выплаты процентов по кредиту. Также важное правило о том, что использование льготы допустимо один раз для одного субъекта, но в пределах установленного лимита. То есть пока три миллиона не будут исчерпаны, заявлять в налоговую инспекцию можно столько, сколько это необходимо.

- Особенностью имущественного вычета является и то, что в ситуации, когда лицо не может вернуть ипотечный долг и берет для этого новый заём, то и на эту сумму льгота будет начисляться. Однако здесь важно соблюсти условия о лимите. Если изначально субъект дойдет до предела в три миллиона, то в итоге новый кредит ему придется погашать самостоятельно.

- Налоговый вычет может распространяться как на основную сумму долга по кредиту, так и на проценты.

Покупка квартиры с использованием ипотеки предполагает оформление большого количества документов. Еще на стадии оформления займа гражданину следует предоставить сведения о том, где он работает, какой у него заработок, пенсионер он или нет. Также предоставляется справка о составе семьи. Все это формирует соглашение о предоставлении кредита.

Что касается льготы, она также требует подготовки пакета документов. Ее получение осуществляется после обращения в банк, а значит, ряд сведений будет уже сформирован. Итак, чтобы получить вычет, следует представить следующие документы:

- справка с работы 2-НДФЛ за последний год, отражающая состояние доходов и подтверждающая уплату налогов;

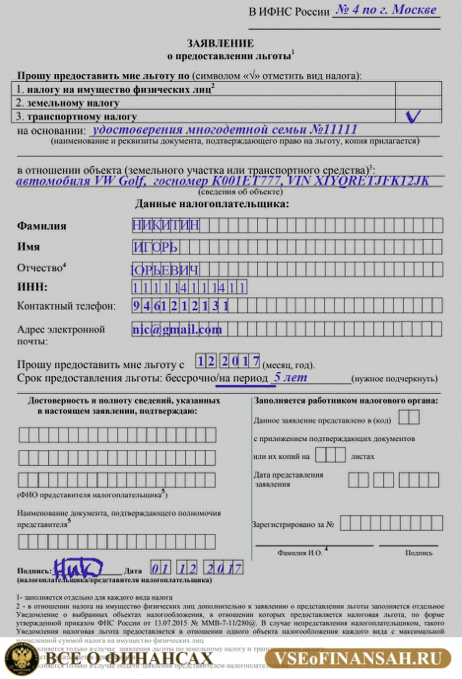

- Заявление о предоставлении льготы по налогу на имущество физических лиц ;

- свидетельство о факте регистрации прав на приобретенное жилье;

- кредитное соглашение с банком;

- договор о покупке квартиры;

- акт приема-передачи, оформляемый при покупке жилья;

- расписка, составленная продавцом, о передаче ему всей суммы за квартиру;

- график платежей по ипотеке;

- квитанции, отражающие внесение платежей по кредиту;

- документ, устанавливающий личность;

- ИНН ;

- свидетельство о факте рождения ребенка, усыновления, прекращения или заключения брака.

Отдельное место в перечне бумаг занимает Заявление о предоставлении льготы по налогу на имущество физических лиц . Оно составляется согласно установленному образцу, который можно увидеть в налоговой службе. В нем необходимо указать все сведения о налогоплательщике: его имя, адрес, контакты, реквизиты. Последние данные важны для дальнейшего перечисления денег. Если подразумевается участие представителя, то должна быть соответствующим образом составленная и заверенная нотариально доверенности.

В некоторых случаях инспекция может запросить дополнительные сведения, в том числе с места работы заявителя.

Для получения возможности реализовать льготу необходимо обратиться в налоговую инспекцию. Следует выбирать ту структур, которая относится к месту регистрации заявителя. При этом льготный режим может применяться в любое время, но не позднее трех лет с момента получения права на него. Учтите, налоговая служба рекомендует направлять документы по вычету вместе с декларацией о доходах до 30 апреля соответствующего года.

Необходимо понимать, что реализация льготы осуществляется только после того, как будет оформлен льготный кредит, осуществлена покупка, уплачены налоги с этой покупки, а также предоставлена декларацию в инспекцию. То есть изначально гражданин понесет все предусмотренные расходы на приобретение квартиры. Как только указанные этапы будут пройдены, можно оформлять льготу.

Порядок действий в случае с получением налогового вычета в 2019 году не претерпел существенных изменений и состоит из нескольких последовательных этапов:

- Оформление кредита. Ипотечный договор должен быть на руках у заявителя.

- Покупка квартиры. Она будет считаться оконченной только после того, как лицо зарегистрирует свои права на жилье.

- Подача декларации. Она должна отразить доходы, полученные в результате сделки и сумму налога, которую следует выплатить. Подача указанного документа обязательна.

- Направление бумаг и заявления на оформление льготы при покупке жилья в ипотеку. Для этого необходимо лично или через представителя предоставить инспектору пакет документов. Он на месте проверяет наличие всего необходимо, после чего составляется расписка о получении бумаг.

Если от налоговой службы поступает отказ, то чаще всего это вызвано недостаточностью предлагаемых сведений. Данный недочет допускается исправить. Также причинами отказа могут послужить факты, устанавливающие, что оплата недвижимости была осуществлена не заявителем, а иным человеком, или гражданин уже получал льготу за конкретный налоговый период.

Принятие решения и перечисление средств будет осуществлено только через два-три месяца. Первая часть срока уходит на обработку информации о налогоплательщике, а вторая – на начисление денег. Они должны прийти на счет гражданина по реквизитам, указанным в заявлении.

Для налоговой системы страны есть два крупнейших вида влияний со стороны физических лиц. Это налоги местные (в федеральные бюджеты) и общие, направляющиеся в госказну, и из нее распределяемые далее. Налог на имущество физических лиц относится к местным и поступает прямиком в бюджеты субъектов.

До 2015 года налог платили только собственники имущества, с 2015го платят также и те граждане РФ, которые имеют право собственности на имущество, подпадающее под налогообложение. Перечень имущественных объектов можно найти в статье 401 НК РФ.

В частности, это следующие объекты:

- Квартиры и другие жилые помещения;

- Единые комплексы недвижимости;

- Частные дома;

- Незавершенные (строящиеся) объекты;

- Паркинги и автостояночные места (в НК определены как машино-места);

- Иные сооружения, даже хозпостройки.

То есть, фермер, располагающий большим количеством домиков, свинарником, коровником, курятником и т.д., уже может задуматься об оформлении льготы по налогу на имущество в 2019 году.

Поскольку налог местный, ставки определяют субъекты страны по-разному.

Есть обобщенная база коэффициентов:

Можно рассчитывать налог, отталкиваясь от кадастровой стоимости объекта. Принято брать 0.1% для помещений и гаражей, 2% для новостроев, 0,5% для иных объектов недижимости.

Оформив пакет подтверждающих свое право на вычет документов, следующие категории налогоплательщиков могут его получить:

- Пенсионеры при наличии подтверждающего удостоверения;

- Инвалиды I, II групп со справкой ВТЭК;

- Инвалиды детства;

- Участники ВОВ и других боевых действий, при наличии подтверждающей книжки;

- Ликвидаторы аварий на ЧАЭС;

- Герои СССР и РФ.

Не может быть так, чтобы вышеупомянутым гражданам предоставлялась скидка на все имущество.

Например, только одна квартира или один гараж ( в этом примере, выгоднее оформить на квартиру, конечно).

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Получить скидку могут не только граждане с особыми документами, но и владельцы особого имущества.

407я статья НК РФ предусматривает вычеты для таких объектов:

- Мастерские или студии;

- Размещаемые объекты на территории библиотек или музеев;

- Строения площадью до 50 кв. м., используемые в целях подсобных на фермерских или на садово-огородных хозяйствах.

Вот тут мы поняли, почему наш фермер из первого примера может не спешить: его владения облагаются налогом по льготной схеме. Опять же, федеральные льготы в этом случае устанавливаются администрацией каждого субъекта Российской Федерации.

Для Москвы действуют такие тарифы на жилье:

- Квартиры кадастровой стоимостью до 10 миллионов рублей – 0,1%;

- Квартиры и другое жилье стоимостью 10-20 миллионов рублей – 0,15%;

- Если кадастровая стоимость лежит в пределе 20-50 миллионов, платить придется уже 0,2%.

И так далее, самая большая ставка у зданий оценочной стоимостью от 300 милллионов рублей – 2%. На гаражи действует минимальный коэффициент 0.1, а на другие объекты – 0,5%.

Исключена возможность получения льготы по особому статусу? Подождите, есть еще вариант: налоговый вычет на недвижимость, полагающийся ВСЕМ собственникам по закону (ст. 403 НК РФ). Размер такого вычета или то, насколько уменьшается налоговая база, зависит от типа собственности.

Их выделяют 3, по площади жилья:

Поскольку в нашем бюрократическом аппарате мало что происходит автоматически, владельцу недвижимости необходимо заявить свое право на льготу. То есть, составить заявление в письменной форме. Если вы забудете, или по каким-то причинам заявление затеряется, вам насчитают налог в полном объеме. А поскольку это вы как владелец должны заполнять декларацию, могут еще обвинить в ошибочных действиях и начислить штраф.

Конечно, не всем удобно работать с компьютером, и если вы возьмете бланк, заполните его от руки и отправите по почте, обязательно делайте опись вложения и отправляйте заказным письмом.

Еще раз, все способы подачи заявления на льготу по налогу на имущество:

- Посещение отделения ФНС по месту регистрации;

- Личный кабинет налогоплательщика на портале;

- Отправка бланка с копиями документов Почтой России. Копии в этом письме должны быть заверены у нотариуса.

Первая из четырех страниц заявления:

Само заявление – это бланк определенной формы, состоящий из 4 листов.

Заполнять нужно в следующем порядке:

- Титульный лист – обязательно внести все сведения о налогоплательщике, не ошибившись в данных паспорта и не забыв указать ИНН;

- Второй лист для владельцев транспортных средств;

- Третий заполняется при оплате налога на землю. Если ее нет в собственности, пропускайте;

- Четвертый как раз для владельцев имущества. Его нужно заполнить, сделав пометку о типе недвижимости, указав кадастровый номер.

- Обязательно нужно указать, на каком основании вы просите льготу. То есть, если это удостоверение, то вписать его номер. Если это налоговый вычет, указать по какому типу собственности.

Копии всех упомянутых в нем документов. Плюс копии паспорта, свидетельства ИНН и документа, подтверждающего, что вы собственник этого имущества. Копии лучше заверить нотариально, если вы не отправляете их в электронном виде и не скрепляете цифровой подписью.

Весь пакет документов будет проверен налоговым инспектором по месту регистрации.

Каждый гражданин РФ имеет право на льготы по налогу на имущество. Бывает, что таких льгот несколько, но воспользоваться можно только одной. Также предоставляется она на единственный из имеющихся объектов недвижимости, даже если речь о владельцах пенсионерах, инвалидах или участниках ВОВ. Скидку нельзя получить, если жилье или гараж используется в коммерческих целях. Вот основные моменты, которые, надеемся, помогут вам в борьбе за снижение налогового бремени, удачи!