Российские банки с первым месяцем осени меняют тарифы. Клиентов ожидает приятный сюрприз.

Государство для поощрения покупки гражданами жилья использует несколько инструментов. Одним из них является налоговый вычет. Под ним понимают сумму, на которую уменьшаются доходы налогоплательщика для выплаты подоходного налога (НДФЛ).

В Налоговом кодексе есть несколько видов вычетов. По статистике самыми “денежными” являются имущественные, потому что предоставляются при купле-продаже недвижимости.

Государство дает право налогоплательщикам вернуть часть денег, потраченных ими на улучшение жилищных условий. Правом на вычет можно воспользоваться, если человек:

- покупает или строит жилье за счет собственных средств;

- делает это полностью или частично за счет заемного капитала (ипотечный займ).

Ипотечный заемщик в 2019 году может получить к возврату от государства до 650 000 рублей:

- 13 % от суммы ипотечного кредита (до 260 000 рублей).

- 13 % от суммы уплаченных банку процентов по займу (до 390 000 рублей).

Ранее мы уже рассматривали, как получить назад часть денег от полученного ипотечного кредита. Сегодня речь пойдет о том, как вернуть проценты по ипотеке в 2019 году. Право на льготу получают граждане РФ и иностранцы, которые регулярно платят подоходный налог со всех видов полученного дохода.

Отсюда вытекает главное правило: возврат с процентов по ипотеке возможен только в случае получения официальной заработной платы, с которой работодатель перечисляет в бюджет НДФЛ.

Возврат процентов по ипотечному кредиту не положен:

- людям, которые официально не работают и, соответственно, не платят подоходный налог;

- людям, временно неработающим или вышедшим на пенсию;

- предпринимателям, которые ведут свою деятельность не на основной системе налогообложения;

- тем, кто ранее получал имущественный вычет по процентам по ипотеке.

Условия по получению налогового вычета с суммы кредита и уплаченных процентов по нему отличаются:

| Вычет с суммы займа | Налоговый вычет по процентам по ипотеке | |

| Максимальный размер вычета, руб. | 2 000 000 | 3 000 000 |

| Максимальный налоговый возврат, руб. | 260 000 | 390 000 |

| Возможность переноса на другие объекты недвижимости | Да | Нет |

| Количество объектов, по которым возможен возврат | Сколько угодно в пределах лимита | Один объект в пределах лимита |

Разберем конкретный пример. В марте 2019 года Смирнов Николай взял ипотечный кредит на покупку 1-комнатной квартиры стоимостью 1 800 000 руб. Из них собственных денег было 400 000 руб. Займ на 15 лет под 9,5 % годовых.

В третьей колонке таблицы с результатами расчета указаны суммы ежемесячных процентов. Такой график платежей заемщик получает вместе с договором, поэтому всегда будет знать, когда и сколько ему надо платить.

За 2019 год сумма процентов – 99 196,58 руб. Значит, возврат процентов по ипотечному кредиту составит 12 895,56 руб. За все 15 лет общая сумма выплаченных процентов – 1 235 551 руб. Она находится в пределах лимита, поэтому Смирнов Николай сможет получить 160 621,63 руб.

Важно! Если за налоговый отчетный период вы перечислили государству подоходного налога меньше, чем хотите возместить, то сделать это не удасться. Особенно это актуально, когда оформляете документы на возврат по нескольким видам вычетов.

Оба супруга, которые приобрели квартиру в кредит, имеют право на возврат с процентов по займу. Не важно, на кого оформлена собственность, и кто является фактическим плательщиком платежей по ипотечному займу. Каждый сможет вернуть 13 % с максимальной суммы. То есть на семью это получится 780 000 руб.

Возврат процентов по ипотечному кредиту – отдельный пункт в Налоговом кодексе, поэтому право на него возникает даже тогда, когда налогоплательщик уже однажды воспользовался льготой при приобретении жилья.

Например, женщина несколько лет назад купила однокомнатную квартиру. Ежегодно получала налоговый вычет. Она берет ипотечный кредит в 2019 году на покупку уже 2-х комнатной квартиры. Получается, что вернуть часть от стоимости квартиры она уже не сможет, но на возврат с процентов по ипотеке имеет право.

Часто задают вопрос, какое возмещение лучше получать первым, от суммы займа или процентов? Ответ на него можно дать, только проведя расчеты по конкретной ситуации. Напомню, что возврат налога с процентов по ипотеке и суммы кредита возможен в пределах той суммы, которую вы заплатили государству в качестве подоходного налога.

Важно! Имущественные вычеты не обязательно оформлять одновременно. Вы должны сделать так, как вам удобно и выгодно. Например, сначала получить вычет на недвижимость, а потом на проценты.

Налоговый вычет на проценты по ипотеке 2019 можно получить:

1. Сразу за год в налоговой инспекции.

В любой месяц следующего года после покупки жилья заемщику необходимо:

- заполнить налоговую декларацию;

- взять с работы справку о доходах и начисленном подоходном налоге за прошедший год;

- сделать копию документов, подтверждающих право на собственность, договора на приобретение жилья, акта передачи квартиры в случае долевого строительства;

- сделать копию ипотечного договора и графика ежемесячного погашения займа и процентов по нему;

- сделать копию документов, подтверждающих оплату приобретаемого жилья за счет ипотечного кредита и уплаты процентов по нему.

Если жилье приобретается в совместную собственность супругов, то к комплекту документов необходимо приложить копию свидетельства о браке и соглашение о распределении долей между мужем и женой.

2. Постепенно в течение года через работодателя.

Для тех, кто не хочет ждать следующего года, есть способ оформления вычета в тот же год, в котором была куплена квартира (дом, комната). Для этого в налоговой инспекции надо заказать уведомление о праве на вычет. Необходимо подготовить точно такой же комплект документов, но без налоговой декларации.

После получения уведомления его предоставляют в бухгалтерию по месту работы. Со следующего месяца работник будет получать зарплату, увеличенную на 13 %. Так будет продолжаться до тех пор, пока не погасится вся причитающаяся к возвращению из бюджета сумма по уплаченным процентам.

По ипотеке можно получить не только имущественные вычеты, но и социальный. Дело в том, что многие банки в качестве условия выдачи ссуды ставят заключение договора страхования жизни и здоровья. Он не является обязательным, но при отказе заемщики часто получают кредит на менее привлекательных условиях.

Если вы заключили договор страхования жизни, то можете получить из бюджета налоговый возврат:

- 5 лет – минимальный срок договора.

- 120 000 руб. – сумма максимально вычета в год.

- К социальным вычетам, кроме страхования жизни, относят еще и другие. Например, на лечение и обучение. За отчетный год у вас могут быть все расходы из перечисленных. Но лимит установлен один для всех.

- Из документов понадобятся договор страхования и любые бумаги, подтверждающие факт перечисления денег в пользу страховой компании.

Возврат процентов по ипотечному кредиту и части стоимости купленной недвижимости – отличный способ немного снизить бремя платежей. Статистика показывает, что далеко не все россияне и не в полном объеме пользуются такой льготой. Главной причиной, конечно, является незнание механизма возврата. Но стоит один раз потратить время на его изучение, и полученные на расчетный счет деньги от государства станут приятным бонусом за все ваши старания.

Это не первая моя статья, посвященная ипотечному кредитованию, поэтому нет смысла вновь возвращаться к вопросу, что такое ипотека. Ранее мы рассматривали плюсы и минусы кредитования под залог недвижимости, но пока обходили стороной такой важный аспект, как возврат процентов по ипотеке. Я сделала это осознанно, потому что решила написать отдельную статью о такой льготе.

Внимание! Важная информация: каждый официально работающий человек имеет право вернуть от государства часть потраченных средств на:

- приобретение недвижимости,

- уплату % по ипотечному займу.

Другими словами, оформить имущественный вычет можно 2 раза. Во-первых, возвратить налог при покупке недвижимости. Во-вторых, вернуть часть уплаченных процентов.

Имеет смысл разобрать также возврат страховки по ипотеке, это тема будущей статьи. А сегодня поговорим, как сэкономить на выплатах банку и какие документы нужно предоставить.

Как рассчитать, сколько можно вернуть от государства денег? Вы легко сделаете это самостоятельно. К возврату подлежат 13 % от уплаченных.

Например, вы взяли ипотеку в 1 млн. руб. на 20 лет под 10 % годовых. За весь 20-летний период вы переплатите банку 1 316 052 руб. и должны требовать от государства 171 086,76 руб., т. е. 13 %.

Государство ограничило сумму процентов, лимит составляет 3 млн. руб. Например, если вы взяли 1,5 млн. руб. на 30 лет, то общая переплата составит 3 238 886 руб. Таким образом, вернуть удастся не более 390 тыс. руб. Но лимит не действует для займов, которые вы получили до 2014 года.

Вычет вы можете получать каждый год. При досрочном погашении возврат производится единовременно.

Как рассчитывается вычет при приобретении недвижимости супругами в совместную или долевую собственность? В кодексе четко прописано, что объектом может быть доля в квартире, комнате, жилом доме или земельном участке. Поэтому оба супруга при оформлении ипотеки имеют право на возмещение подоходного налога в соответствии со своей долей в собственности.

Вот кто может получить имущественный вычет:

- Граждане РФ и иностранцы, которые официально трудятся в нашей стране и платят налог с доходов (НДФЛ).

- Заемщики, которые приобрели за счет средств банка квартиру, дом, земельный участок или доли в этой недвижимости. Все объекты должны находиться на территории РФ. В расчет берется ипотечный заем не только на готовые объекты, но и на новое строительство.

- Заемщики, которые взяли кредит в рамках рефинансирования ранее полученных займов.

- Родители, а также опекуны, попечители и др., которые приобрели имущество в собственность своих несовершеннолетних детей или подопечных.

- Пенсионеры имеют право учесть доходы за 3 года до года выхода на пенсию.

Кому льгота не положена:

- Заемщикам, которые приобрели жилье или земельные участки за счет своих работодателей или других третьих лиц, а также за счет материнского капитала и государственных субсидий.

- Тем, кто купил жилье у близких родственников. Налоговый кодекс называет таких лиц взаимозависимыми. К ним относят супругов, детей, родителей, братьев, сестер, опекунов и подопечных.

- Заемщикам, которые ранее уже получали возмещение подоходного налога за уплаченные проценты.

- Заемщикам, которые подали документы по двум и более объектам недвижимости.

- Тем, кто не получает официальную зарплату.

Важный момент, который надо запомнить: в Налоговом кодексе четко указано, что повторное предоставление права на имущественный вычет не предусмотрено.

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Помните главное: сумма возмещения не может быть больше начисленного подоходного налога за отчетный год. Поэтому, если вы получаете большую зарплату, то и подоходный налог платите большой. А значит, и возмещение его при выплате кредита тоже будет немаленькое. Таким образом, причитающуюся вам сумму, вы вернете значительно быстрее, чем при маленькой зарплате.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

В первую очередь вы должны заполнить декларацию 3-НДФЛ. Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов. Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Женщина взяла квартиру за счет заемных средств, пару лет исправно платила по кредиту и даже возмещала от государства часть уплаченных %. Через какое-то время ушла в декретный отпуск. В этом случае выплаты ей больше не положены, т. к. нет официальных доходов. При выходе из декрета она снова может подать декларацию, заявление и возобновить получение денег.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

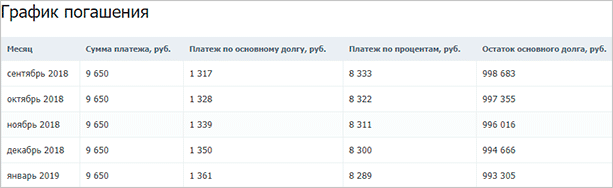

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Уверена, что не все заемщики знают о тонкостях процедуры возврата от государства части уплаченных банку процентов по ипотеке. Постаралась все разложить по полочкам. Надеюсь, стало понятнее. И обязательно воспользуйтесь своим правом. Я ежегодно возвращаю часть уплаченного подоходного налога, но не за ипотеку, а за образование детей. И каждый раз испытываю положительные эмоции, когда на банковскую карточку приходят деньги. Они точно никогда не бывают лишними.

Имущественный вычет при покупке недвижимости частично компенсирует связанные с приобретением квартиры расходы.

Так и налоговый вычет с процентов по ипотеке пусть порой незначительно, но все же возмещает связанные с оплатой кредита затраты. Претендовать на него могут заемщики, получающие официальный доход.

Необходимая для покупки жилья сумма денежных средств есть не у каждого. Поэтому многие пользуются целевыми кредитами на покупку недвижимости. Приобретение жилья в ипотеку, согласно ст. 220 НК РФ, дает право претендовать на получение налогового вычета с процентов по кредиту.

На возмещение можно рассчитывать, оформив в ипотеку покупку:

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72 .

- Санкт-Петербург: +7 (812) 245-61-57 .

- Квартиры, в том числе в строящемся здании;

- Загородного дома, в том числе строящегося.

Налоговый вычет с процентов по ипотеке — своеобразная компенсация, сумма денежных средств в размере уплаченного за период НДФЛ, которую гражданин может вернуть из бюджета в связи с несением определенных расходов.

Претендовать на получение налогового вычета могут граждане, соответствующие следующим требованиям:

- Заключившие договор в рамках ипотечного кредитования и оплачивающие проценты за пользование денежными средствами;

- Купившие жилье, расположенное на территории РФ;

- Получающие официальный доход, с которого в бюджет уплачивается подоходный налог.

Не могут рассчитывать на возврат:

- Неофициально работающие граждане;

- Предприниматели на УСН или патенте;

- Собственники квартир, которые не оплачивали приобретение жилья самостоятельно;

- Граждане, ранее реализовавшие право на вычет НДФЛ с уплаченных банку процентов.

При приобретении жилья в первоочередном порядке целесообразно вернуть налоговый вычет с покупки квартиры. Максимальный размер составляет 260 тыс. руб. (13% от 2 млн. руб.). Затем можно приступить к возврату вычета по процентам.

Рассчитаем его размер на конкретном примере. Для этого потребуются документы, которые необходимо предварительно запросить у работодателя и банка-кредитора:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Справка 2-НДФЛ за предыдущий налоговый период (год);

- Справка об оплаченных за предыдущий налоговый период (год) процентах.

- Заработок за год — 800 000 руб.

- Удержанный НДФЛ за год — 104 000 руб.

- Сумма выплаченных за год банку процентов по ипотеке — 115 000 руб.

Таким образом, за год заработано 800 тыс. руб; с которых удержан НДФЛ в размере 104 тыс. руб. Сумма выплаченных банку процентов по ипотеке составила 115 тыс. руб.Соответственно, сумму вычета определяем следующим образом:

115 000 × 13% = 14 950 руб.

Такой расчет необходимо осуществлять ежегодно до тех пор, пока:

- Сумма выплаченных банку процентов не составит 3 млн. руб (если квартира приобретена после 01.01.2014 г.);

- Кредит не будет полностью выплачен.

Разберем подробнее недавние корректировки в налоговом законодательстве. Право на возврат ранее оплаченных в бюджет налогов закреплено за гражданами, оплачивающими ипотеку, давно.

В частности, изменения коснулись максимального размера вычета по процентам:

| Дата покупки недвижимости | Максимальная сумма уплаченных банку процентов, с которой может быть получено возмещение, руб. | Максимальная сумма к возврату, руб. |

| До 31.12.2013 г. (включительно) | неограничен | неограничен |

| После 01.01.2014 г. | 3 000 000 | 3 000 000 × 13% = 390 000 |

Таким образом, при условии покупки жилья до 31 декабря 2013 года включительно, гражданин имеет право возвращать денежные средства без ограничений по сумме выплаченных банку процентов.

Если недвижимость приобретена в 2014 году и позже, сумма процентов, с которой

может быть получено возмещение, не может превышать 3 млн. руб.

Воспользоваться правом на вычет по процентам по ипотеке можно одиножды в жизни в рамках одного объекта недвижимости. При этом дата покупки недвижимости с привлечением ипотеки не имеет значения.

Вернуть уплаченный в бюджет подоходный налог можно двумя способами:

- Через организацию-работодателя. В этом случае посещения налогового органа все равно не избежать, поскольку в бухгалтерию по месту работы должно быть предоставлено уведомление о том, что налоговый вычет не был получен через ИФНС;

- Самостоятельно, подав декларацию 3-НДФЛ и установленный законодательством пакет документов в налоговую инспекцию. Сделать это можно уже на следующий год после оформления ипотечного кредитного договора. Декларацию можно подать в любое время в течение года. Первый раз декларация подается по истечении налогового периода, на следующий год после покупки жилья в ипотеку.

Для того, чтобы вернуть часть денежных средств, купившим жилье и оплачивающим целевой кредит гражданам, необходимо подготовить следующий пакет документов:

В противном случае необходимы свидетельство и договор на покупку жилья, а также подтверждающие расчет с продавцом платежные квитанции (расписки).

Документы предоставляются в налоговую инспекцию по месту прописки заявителя лично, через доверенное лицо или почтой России. Чтобы не стоять в очереди, к специалисту можно записаться заранее на определенное время через сайт ИФНС. При посещении с собой желательно иметь копию ИНН.

Принятые документы будут переданы на проверку. Камеральная проверка данных на получение вычета осуществляется сотрудниками территориального органа налоговой инспекции в течение 3 месяцев. После этого уполномоченное лицо выносит решение о предоставлении вычета или отказе в возврате НДФЛ.

Причинами отказа могут быть:

- Указание недостоверной информации;

- Предоставление неполного пакета документов.

Гражданин может устранить недоработки и замечания, после чего у него вновь появится право на получение вычета.

- В вышестоящих подразделениях налогового органа;

- В суде.

Если вынесено положительное решение о возврате НДФЛ, гражданин заполняет заявление на возврат, в котором указывает банковские реквизиты для перечисления денежных средств. Речь идет об открытом на имя заявителя расчетном счете.

В течение месяца с момента подачи заявления деньги поступят на указанный счет. Для возврата НДФЛ можно использовать счета, открытые в любых банках на территории РФ.

Как пользоваться банковской ячейкой при оплате квартиры? Узнайте об этом здесь.

Подробный алгоритм оформления доверенности на продажу квартиры есть в этой статье.

Неважно, кто фактически осуществляет оплату кредита: понесенные супругами расходы в любом случае считаются общими. Поэтому вычет по процентам можно распределить как пополам, так и в любой другой пропорции, предоставив в налоговую соответствующее заявление за подписью того из супругов, кто отказался от своего права на вычет.

Стоит учитывать, что и максимальная сумма к возврату (3 млн. руб.) в данном случае делится пополам: по 1,5 млн. руб. на каждого владельца жилья, если квартира приобретена после 01.01.2014 г.

Минфин России в рекомендательных письмах (№ 03-04-05/63984 от 06.11.2015 г. и № 03-04-05/49106 от 01.10.2014 г.) допускает, что супруги могут ежегодно на основании заявления определять сумму расходов каждого из них в налоговом периоде на погашение процентов по ипотеке

Итак, многие граждане могут получить вычет с процентов по ипотеке. Реализовать это право не так сложно, а вырученные деньги могут ускорить процесс возврата кредита.