Взаимоотношения участников сделки по недвижимости, включая сроки расчета, обязанности и иные особенности сделки должны быть закреплены документально. Именно договор купли-продажи квартиры, ипотека Сбербанка в котором является особым условием, служит законным основанием перехода права собственности. Разберем подробнее, как составить такой документ и на что следует обратить внимание.

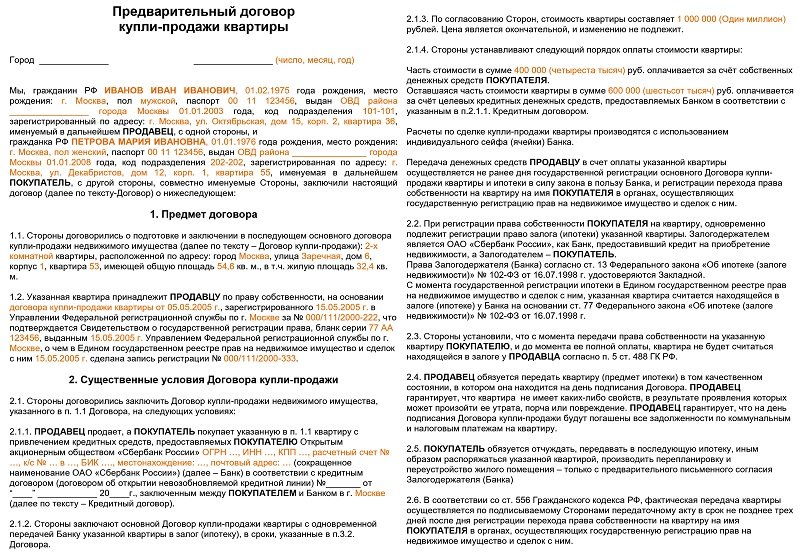

Ключевым документом при оформлении целевого жилищного кредита (ипотека) в Сбербанке является договор купли-продажи между продавцом и покупателем конкретного жилого объекта. По причине участия заемных средств банка в сделке и невозможности полного расчета с продавцом сразу выделяют две разновидности ДКП: предварительный и основной.

Предварительный фиксирует намерения покупателя приобрести данную недвижимость. Основной заключается уже после подписания всей необходимой кредитной документации и содержит в себе все нюансы взаимодействия с кредитором.

Важные моменты, характерные для обоих типов договора:

- Формат и текст предварительного и основного документов имеют схожую структуру.

- Предварительный ДКП содержит в себе условия по стоимости жилья и условиям расчета, включая долю собственных средств заемщика и этап оплаты, а также долю кредитных средств Сбербанка.

- После заключения предварительного ДКП, он передается в Сбербанк для анализа и утверждения.

- В случае одобрения прописанных в документе условий банк заключает с клиентом кредитный договор и договор об ипотеке.

- После этого стороны заключают основной документ, в котором прописываются все условия ипотечной сделки.

ВАЖНО! Основной договор после его заключения станет гарантией финобеспечения оформляемой ипотеки и будет зарегистрирован в установленном порядке в территориальном регистрирующем органе.

Предварительный договор купли-продажи квартиры по ипотеке Сбербанка вступает в свою законную силу после того, как в нем поставят подписи все участники сделки. Несмотря на то, что такой документ является по своей сути черновым, это не отменяет ряд обязательных требований к нему.

Предварительный ДКП квартиры должен составляться исключительно в письменной форме. Клиенты Сбербанка обычно используют стандартный бланк, в котором прописываются уникальные данные и условия будущей сделки.

Образец договора купли-продажи квартиры можно скачать здесь.

Форма включает в себя следующие основные разделы:

- персональные данные сторон (Ф.И.О., паспорт, адрес регистрации, дата и место рождения);

- предмет договора (описание квартиры);

- существенные условия ДКП;

- сроки реализации намерений сторон и гарантии;

- заключительные положения;

- подписи сторон.

Перед составлением и заключением предварительного ДКП квартиры покупателю и заемщику следует максимально убедиться в юридической чистоте продавца и приобретаемой недвижимости. Именно на этом этапе существует риск одновременного заключения нескольких таких документов.

Все документы по квартире должны быть тщательно проверены. Необходимо исключить вероятность долевого владения данной жилплощадью, наличие зарегистрированных лиц в квартире, возможных наследников и любых обременений.

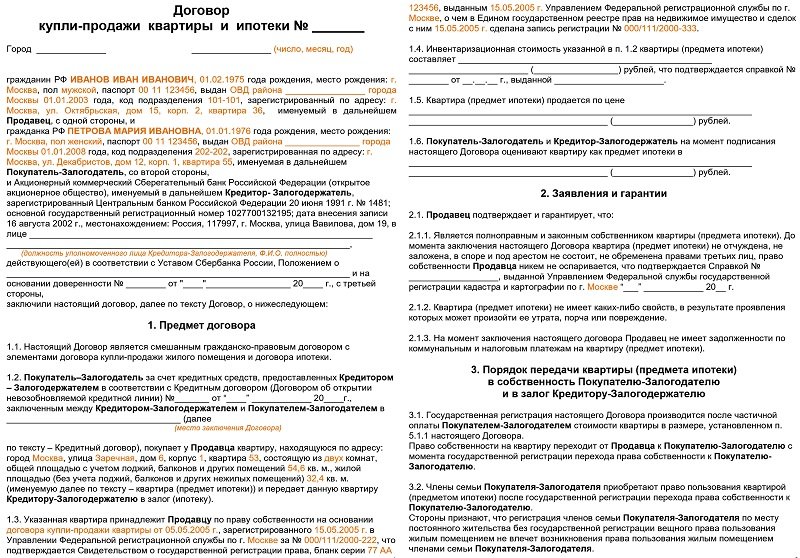

После утверждения предварительного ДКП квартиры Сбербанк установит сроки и способ выдачи ипотеки для данного заемщика. Согласованные с клиентом условия вносят в кредитный договор и одновременно в договор купли-продажи.

Основной ДКП должен содержать в себе исключительно верные и актуальные сведения о предмете ипотеки (объекте недвижимости – квартире), сторонах сделки, а также условиях и сроках расчета.

Чтобы избежать возможных ошибок, рекомендуется использовать установленный бланк, образец которого доступен по ссылке.

Структура будет стандартной и включать те же разделы, что и в предварительном ДКП.

При заключении основного ДКП квартиры важно уделить особое внимание порядку оплаты стоимости приобретаемой жилплощади, а именно четко обозначить, какая сумма и в течение какого периода вносится самим заемщиком.

Также подробно прописывается доля заемных средств, выделяемых Сбербанком по кредитному договору (+ указываются банковские реквизиты) и способ перечисления денег (с помощью банковской ячейки, сервиса безопасных расчетов и т.д.).

Если сделка оформляется с использованием мер господдержки (например, материнского капитала, социальных субсидий), то условия и сроки использования средств из бюджета также обязательно прописываются в основном договоре купли-продажи квартиры по ипотеке Сбербанка.

ОБРАТИТЕ ВНИМАНИЕ! Так как зачисление денег государством обычно требует времени, то в ДКП квартиры следует прописывать максимальный срок расчета, чтобы избежать применения штрафных санкций в отношении покупателя.

При стандартном варианте оформления жилищного кредита предусматривается передача комплекта документов по квартире, включая договор купли-продажи по ипотеке Сбербанка, в Регпалату или в МФЦ для регистрации. Итогом станет переход права собственности на квартиру от продавца к покупателю и обременение объекта недвижимости в пользу банка.

Суть сервиса заключается в том, что сторонам не требуется лично присутствовать в регистрирующем органе и тратить лишнее время на очереди и длительное ожидание. Заемщику предоставляется персональный менеджер, который курирует весь процесс сбора документов, оплаты государственной пошлины и удаленной отправки комплекта бумаг в Росреестр.

Процедура электронной регистрации включает в себя следующие основные шаги:

- Отправка документации в Росреестр (удаленно).

- Анализ, изучение полученных бумаг и регистрация сделки Росреестром.

- Успешная регистрация ипотеки в Сбербанке.

После этого заемщик на указанный адрес электронной почты получит письмо с вложенными файлами ДКП и выписки из ЕГРН на квартиру с соответствующей отметкой о госрегистрации.

Помимо экономии времени и нервов данная услуга позволит получить пониженную процентную ставку по ипотеке. Скидка составит 0,1 п.п. от базовой ставки. Но электронная регистрация сделки имеет и свои минусы о которых мы говорили в специальном посте.

Ждем ваши вопросы и будем благодарны за лайк и репост.

Договор купли продажи квартиры ипотека Сбербанк составить нужно правильно. Очень часто одна досадная ошибка приводит к затягиванию купли-продажи, ведь регистратор приостановит сделку.

А это порой — нервный стресс для участников договора. Ведь нарушаются все сроки и все планы по переезду. И не только у покупателя.

Конечно не все болезненно воспринимают такое развитие ситуации, но лучше избежать потрясений. И во-время получить заветные ключи от новой квартиры.

Кстати, если вы выбрали электронную регистрацию сделки — договор купли-продажи вам обязан бесплатно составить менеджер по ипотечному кредитованию. С марта 2018 года специалисты составляют ДКП с помощью конструктора договоров.

Содержание статьи подробное:

Часто покупатель наивно рассчитывает на помощь специалиста по ипотечному кредитованию. Но после подписания вами кредитного договора, которое произойдет до подписания договора купли-продажи, МИК ( менеджер по ипотечному кредитованию) теряет к вам интерес. Да и не входит в его обязанности сопровождение сделки купли-продажи.

Конечно проект договора купли-продажи юристы посмотрят, но только в части регистрации ипотеки в пользу банка.

И все! Ни кто ошибок в нем искать не будет.

Часто приостановки сделки из-за ошибок в Договоре купли-продажи по ипотеке Сбербанка бывают и у неопытных риэлторов.

Если у вас будет электронная регистрация от Сбербанка — уточните, не входит ли в эту услугу составление договора купли-продажи юристом банка.

Составить договор купли — продажи квартиры по ипотеке самостоятельно можно при наличии следующих документов:

- Выписки из ЕГРН об объекте недвижимости. Ее заказывает Сбербанк по своим каналам связи с Росреестром. Попросите ее копию у специалиста или закажите самостоятельно здесь

- Паспорта или паспортов ( при общей совместной собственности) продавцов.

- Сведений о Кредитном договоре

Оценить риски оспоримой сделки вам придется самостоятельно. Ведь что произойдет с вашим правом собственности после погашения кредита банку абсолютно все-равно.

Напомню: если квартира принадлежит продавцам на праве общей долевой собственности или ее собственником (доли в праве) является несовершеннолетний или недееспособный — договор купли-продажи подлежит обязательному удостоверению у нотариуса и составляется его помощником.

Сегодня я записала для вас видео урок с построчным комментарием по составлению договора купли-продажи за счет средств Сбербанка.

Поскольку Сбербанк не составляет такой договор — у заемщиков есть потребность в консультации на эту тему.

Продолжительность урока более 18 минут. То есть очень подробно!

Актуальный шаблон прилагается.

Получить видео урок с консультацией специалиста по самостоятельному составление договора купли-продажи за счет кредитных средств можно здесь.

Всегда рада разъяснить. Автор

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Только в одной сделке мой клиент потерял задаток, только потому что сам отложил покупку на более дальний срок по семейным обстоятельствам. Но конечно был предупрежден мной о невозвратности задатка, до момента подписания соглашения и передачи денег.

На этом сайте размещено 335 моих статей, из которых вы найдете ответы на ключевые вопросы о сделках с недвижимостью и регистрации права собственности в соответствии с последними изменениями в законах и процедурах.

Сайт работает с 2015 года.

Его уже посетили более 3 300 000 человек, каждый из которых получил самую свежую информацию о правильном оформлении сделки с недвижимым имуществом, и почти половина посетителей вернулись на сайт несколько раз. Это очень высокая оценка моей работы.

Спасибо.

Материалы этих проектов многократно проверены на опыте и могут служить вам надежным источником актуальной информации, а так же практическими пособиями при самостоятельном документальном оформлении сделки.

Обязательно перейдите на главную страницу сайта — там важные статьи с последними изменениями.

Всем желаю удачной сделки. Получите проверенные знания и не сомневайтесь в своих силах.

С уважением, Автор.

07.08.2019 год

Электронная почта: info@exspertrieltor.ru

При покупке квартиры в ипотеку, банк обязательно потребует от сторон сделки заключить предварительный договор купли-продажи жилья. Чем он отличается от основного договора и зачем вообще нужен – читайте в этой статье.

Предварительный договор купли-продажи – это договор о намерениях сторон в будущем заключить основной договор примерно с теми же условиями, что и основной. В отличие от основного, такой документ не требует государственной регистрации и может изменяться сторонами произвольным образом (в некоторых случаях даже в одностороннем порядке).

Предварительный договор (также известный как ПД или ПДКП) получает юридическую силу только в том случае, если заключается основной договор (ОД или ОДКП). В противном случае этот документ не играет никакой роли и не накладывает ни на одну из сторон никаких обязательств.

ПДКП составляется и подписывается сторонами только по серьезным причинам, так как в противном случае он просто не нужен. Это может быть как требование банка, так и физическое отсутствие возможности подписать основной договор прямо сейчас по всем правилам.

В случае с покупкой квартиры в ипотеку, предварительный договор обычно заключается по требованию банка. Собственно, только ему это и нужно. Благодаря такому документу банк может начать рассматривать заявление клиента на выдачу кредита, ведь других бумаг, обосновывающих необходимость оформлять ипотеку, на этом этапе еще быть не может. Выделяют ряд основных целей, которых добиваются при подписании ПДКП в 2019 году:

- Покупатель фиксирует намерение приобрести конкретную квартиру.

- Продавец фиксирует намерение продать это жилье.

- Условия будущей сделки заранее обсуждаются и указываются в ПДКП. В дальнейшем они будут без изменений перенесены в основной договор.

- Фиксируется конкретная цена квартиры. Тут же, обычно, отмечается, какая сумма вносится покупателем самостоятельно, а какая предоставляется банком.

- Определяется порядок расчетов между сторонами.

- Стороны выбирают дату, когда будет подписан основной договор.

- Фиксируется право банка на оформление рассматриваемой квартиры в качестве залога.

В зависимости от ситуации, такой договор может включать в себя и любые дополнительные пункты, отлагательные условия, требования к сторонам и многое другое. Очень важно составлять этот документ в тесном сотрудничестве с представителем банка, так как у него могут быть свои инструкции и требования. Если их проигнорировать, может последовать отказ в кредитовании.

Типовой договор такого типа обязан включать в себя следующие пункты:

- Данные сторон сделки. Рекомендуется дословно переписывать с паспорта. Банк в данном случае не указывается как сторона сделки так как, фактически, ею и не является. Он просто дает деньги покупателю для приобретения жилья и дальнейшие взаимоотношения с ним будут строиться на основании договоров залога и кредита.

- Информация о квартире. Чем подробнее, тем лучше. Рекомендуется указать площадь (жилую и нежилую), количество комнат, адрес, состояние, этажность и вообще все, что поможет идентифицировать именно это жилье.

- Стоимость жилья. Как было сказано выше, в данном пункте нужно указывать как общую цену, так и ту часть, которая выплачивается покупателем/банком. Суммы всегда и в обязательном порядке указываются как цифрами, так и прописью.

- Условия сделки. Тут стороны договариваются о том, как и когда будет производиться подписание основного договора, на каких условиях, как будет производиться оплата и многое другое.

- Форс-мажорные обстоятельства. Если упростить, то это пункт о том, при каких условиях та или иная сторона может расторгнуть соглашение или не выполнять свои обязательства.

- Дата и подпись. Дата обязательно настоящая, действующая на момент подписания. Помимо подписи стороны также должны ее расшифровать.

Шаблон основного договора в данном случае абсолютно идентичен предварительному. Банк будет на этом категорически настаивать, так как еще до официального заключения сделки и выдачи кредита финансовая организация хочет четко понимать, как именно это все будет выглядеть на практике. Проще говоря, составляя основной договор можно просто скопировать все из предварительного и поменять только название документа.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область