Сбербанк предлагает своим потребителям выгодные программы для покупки жилья. При этом, являясь лидером реализации ипотечных продуктов, учреждение предоставляет своим заемщикам и возможность продать объект, находящийся в его залоге. Существует несколько путей осуществления таких сделок.

Первый вариант продажи ипотечного имущества – ведение сделки самостоятельно. Заемщик сам занимается вопросами, связанными с поиском покупателя, оформлением договора и необходимых документов и т.п. При таком варианте реализовать имущество возможно покупателю, имеющему на руках сумму, равную полной стоимости объекта.

Второй – позволить банку заняться вопросом реализации квартиры. Сам кредитор будет вести поиск покупателя, сопровождать и контролировать процесс и законность сделки. Такой вариант выгоден тем, что им предусматривается возможность продажи ипотеки по двум направлениям:

- за полную стоимость недвижимости (при наличии у покупателя необходимой суммы);

- переоформление ипотеки (если покупатель не обладает необходимыми средствами). При таком варианте заемщик получит на руки часть средств, оставшихся после вычета суммы ипотечного долга. Покупатель же станет выплачивать оставшуюся часть стоимости жилья кредитору в качестве нового заемщика.

Независимо от того, по какому пути пойдет владелец жилья, процесс реализации ипотечного имущества можно описать прохождением следующих этапов:

- Согласование с кредитором возможности продажи.

- Поиск потенциального покупателя.

- Уточнение у кредитора точной суммы задолженности по займу (на дату оформления сделки).

- Заключение между сторонами соглашения о намерениях в виде предварительного договора купли продажи ипотеки Сбербанка. 2016 год каких-либо изменений в процедуру заключения и содержание этого документа, скорее всего, не внесет. Его образец заемщик сможет получить в отделении банковского учреждения, где оформлена ипотека.

- Оплата покупателем заемщику/кредитору оговоренной авансовой суммы (первоначальный взнос). Оставшийся положительный остаток (разница между суммой долга и оговоренной ценой сделки) помещается в депозитарную ячейку.

- Полное погашение заемщиком своих ипотечных обязательств. Кредитор выдает справку о закрытии ссуды и закладную на имущество.

- Снятие обременений на жилье / получение выписки в регистрационной палате (ЕГРП).

- Заключение основного договора купли продажи, регистрация права собственности на нового владельца / получение выписки на нового владельца ЕГРП. После этого продавец-заемщик получает положительный остаток средств по сделке, находящийся в депозитарной ячейке.

Структура договора в обязательном порядке включает в себя следующие элементы/разделы:

- идентифицирующие данные сторон – участников сделки (паспортные/ИНН/регистрация/фактическое проживание);

- полная характеристика недвижимости (площадь/адрес и т.д);

- информация о документах, подтверждающих право собственности на имущество.

Для предварительных документов:

- информация о держателе залога/закладной;

- полная стоимость объекта продажи и способы расчета;

- сроки исполнения и способы передачи имущества. Для предварительного соглашения – четко установленную дату заключения основного;

- подписи и реквизиты сторон.

Документы вступают в силу с момента их подписания сторонами. Основной договор подлежит гос.регистрации.

При такой продаже, помимо продавца и покупателя, в самой процедуре сделки появляется третье заинтересованное лицо – банк, который в последующем станет владельцем закладной на квартиру. Поэтому учреждением выставляются определенные условия и требования к самому объекту недвижимости. Основные из них:

- износ здания (в котором расположена квартира) – не более 60%, наличие у него капитального фундамента. Строение не относиться к категориям: ветхих, подлежащих кап.ремонту/реконструкции/сносу;

- соответствие квартиры всем санитарным/техническим нормам. Наличие подключенных коммуникаций: газ/электричество/вода/отопление/канализация;

- полное соответствие плану БТИ (все перепланировки – отображены в схеме и узаконены);

- обладает максимальной ликвидностью;

- не имеет обременений/исков от третьих лиц.

Условия программы «загородная недвижимость» позволяют приобрести и земельный участок в ипотеку Сбербанка. Продажу участков также следует оформлять по предложенным банком образцам договоров.

Процесс продажи недвижимости через ипотеку можно условно описать прохождением следующих этапов:

- Одобрение заявки покупателя на кредит.

- Сбор и подготовка всей необходимой документации: правоустанавливающей (свидетельство о госрегистрации / подтверждение права собственности), технической (техпаспорт / поэтажный план здания / акт о принятии дома в эксплуатацию и т.п.). Кроме этого, документы в подтверждение отсутствия каких-либо ограничений по продаже: выписки из ЕГРП / домовой книги /лицевого счета / согласие совладельцев и т.п. На этом этапе покупатель также должен заказать и провести оценку квартиры.

- Проверка банком предоставленных документов (продавца и по объекту), получение одобрения.

- Заключение предварительного договора и оплата первоначального взноса.

- Оформление покупателем кредитного договора.

- Заключение основного договора купли-продажи и его госрегистрация. В результате покупателю выдается свидетельство на право собственности, продавец получает доступ к денежным средствам от сделки.

Договор купли продажи квартиры ипотека Сбербанк составить нужно правильно. Очень часто одна досадная ошибка приводит к затягиванию купли-продажи, ведь регистратор приостановит сделку.

А это порой — нервный стресс для участников договора. Ведь нарушаются все сроки и все планы по переезду. И не только у покупателя.

К тому же составление договора в этой сделке часто ложится на покупателя и все «шишки» и многочисленные звонки с «разборками» и упреками от продавца достаются ему.

Конечно не все болезненно воспринимают такое развитие ситуации, но лучше избежать потрясений. И во-время получить заветные ключи от новой квартиры.

Кстати, если вы выбрали электронную регистрацию сделки — договор купли-продажи вам обязан бесплатно составить менеджер по ипотечному кредитованию. С марта 2018 года специалисты составляют ДКП с помощью конструктора договоров.

Содержание статьи подробное:

Часто покупатель наивно рассчитывает на помощь специалиста по ипотечному кредитованию. Но после подписания вами кредитного договора, которое произойдет до подписания договора купли-продажи, МИК ( менеджер по ипотечному кредитованию) теряет к вам интерес. Да и не входит в его обязанности сопровождение сделки купли-продажи.

Конечно проект договора купли-продажи юристы посмотрят, но только в части регистрации ипотеки в пользу банка.

И все! Ни кто ошибок в нем искать не будет.

Часто приостановки сделки из-за ошибок в Договоре купли-продажи по ипотеке Сбербанка бывают и у неопытных риэлторов.

Если у вас будет электронная регистрация от Сбербанка — уточните, не входит ли в эту услугу составление договора купли-продажи юристом банка.

Составить договор купли — продажи квартиры по ипотеке самостоятельно можно при наличии следующих документов:

- Выписки из ЕГРН об объекте недвижимости. Ее заказывает Сбербанк по своим каналам связи с Росреестром. Попросите ее копию у специалиста или закажите самостоятельно здесь

- Паспорта или паспортов ( при общей совместной собственности) продавцов.

- Сведений о Кредитном договоре

Оценить риски оспоримой сделки вам придется самостоятельно. Ведь что произойдет с вашим правом собственности после погашения кредита банку абсолютно все-равно.

Напомню: если квартира принадлежит продавцам на праве общей долевой собственности или ее собственником (доли в праве) является несовершеннолетний или недееспособный — договор купли-продажи подлежит обязательному удостоверению у нотариуса и составляется его помощником.

Сегодня я записала для вас видео урок с построчным комментарием по составлению договора купли-продажи за счет средств Сбербанка.

Поскольку Сбербанк не составляет такой договор — у заемщиков есть потребность в консультации на эту тему.

Продолжительность урока более 18 минут. То есть очень подробно!

Актуальный шаблон прилагается.

Получить видео урок с консультацией специалиста по самостоятельному составление договора купли-продажи за счет кредитных средств можно здесь.

Всегда рада разъяснить. Автор

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Рада приветствовать вас на моем авторском сайте «Сделки с недвижимостью в России».

Меня зовут Слободчикова Ольга Дмитриевна. Уже более 13 лет я сопровождаю сложные и очень сложные сделки и рада поделиться с вами своим опытом и знаниями.

Я курировала более 1000 сделок, в 250 из которых, я прошла с клиентом весь путь до регистрации права собственности «рука об руку».

На этом сайте размещено 335 моих статей, из которых вы найдете ответы на ключевые вопросы о сделках с недвижимостью и регистрации права собственности в соответствии с последними изменениями в законах и процедурах.

Материалы сайта соответствуют требованиям ФЗ-218 «О государственной регистрации недвижимости» с изменениями от 01.05.2019 года.

Сайт работает с 2015 года.

Его уже посетили более 3 000 000 человек, каждый из которых получил самую свежую информацию о правильном оформлении сделки с недвижимым имуществом, и почти половина посетителей вернулись на сайт несколько раз. Это очень высокая оценка моей работы.

Спасибо.

Информер посещаемости от Livelnternet находится внизу страницы и вы можете посмотреть сколько людей, одновременно с вами, находятся на сайте.

Материалы этих проектов многократно проверены на опыте и могут служить вам надежным источником актуальной информации, а так же практическими пособиями при самостоятельном документальном оформлении сделки.

Обязательно перейдите на главную страницу сайта — там важные статьи с последними изменениями.

Всем желаю удачной сделки. Получите проверенные знания и не сомневайтесь в своих силах.

С уважением, Автор.

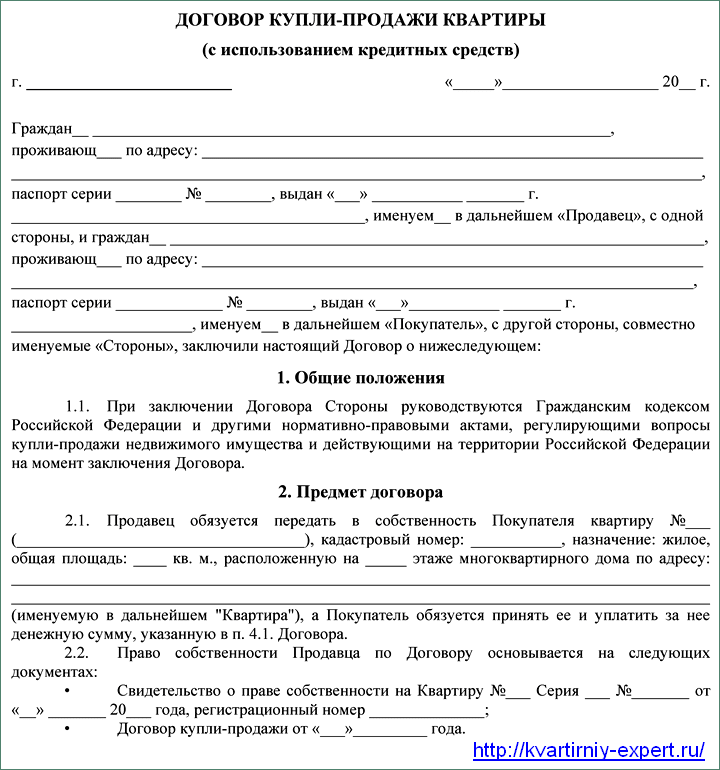

Договор об ипотеке квартиры — трехстороннее соглашение, которое содержит положения о предмете ипотеки, права и обязанности сторон, а также порядок и сроки осуществления расчета. Документ составляется в простой письменной форме и не требует нотариального удостоверения.

Для получения кредита банку необходимо предоставить на проверку предварительный договор. Продать квартиру, которая находится в ипотеке, можно только после получения согласия от банка.

Порядок, условия, а также обязанности сторон по договору купли-продажи квартиры в ипотеку регулируются Федеральным законом от 16.07.1998 № 102 (далее ФЗ № 102). Условия заключения ДКП недвижимости установлены главой 30 ГК РФ.

При заключении ДКП квартиры в ипотеку необходимо учесть следующие особенности:

- заключается два договора — кредитный договор с банком и ДКП между продавцом и покупателем, в котором содержится условие об ипотеке;

- на основании кредитного договора банк перечисляет деньги, по договору купли-продажи регистрируется право собственности в Росреестре;

- в ДКП будет условие об обременении квартиры — ипотека в силу закона (ст. 1 ФЗ № 102).

Соглашение является трехсторонним:

- Продавец, являющийся собственником квартиры.

- Покупатель, который также одновременно залогодатель приобретенного жилья.

- Банк, который обязуется предоставить кредитные средства для оплаты недвижимости и который получает ее в залог, после регистрации права собственности покупателя.

ДКП квартиры в ипотеку составляется в простой письменной форме. Если квартира принадлежала полностью или частично несовершеннолетним, или у нее было несколько собственников, стороны должны заверить документ у нотариуса. Во всех остальных случаях обращаться к нотариусу не обязательно.

В соглашении о купле-продаже обязательно содержатся следующие пункты:

- Сведения об участниках сделки — паспортные данные участников сделки, а также информация о кредиторе;

- Описание жилого помещения (площадь, адрес, этаж, количество комнат);

- Права и обязанности сторон;

- Цена и порядок расчета;

- Способ и сроки передачи квартиры.

Предметом предварительного договора купли-продажи является обязанность сторон заключить основной договор в будущем. Документ также составляется в письменной форме в 2-х экземплярах.

Требования к составлению соглашения те же, что и к ДКП. Соглашение вступает в силу с момента подписания. Нотариального заверения не требуется.

В предварительном соглашении обязательно указываются:

- Паспортные данные участников сделки.

- Точные характеристики объекта.

- Дата заключения основного договора купли-продажи.

- Цена недвижимости.

- Порядок и срок окончательной оплаты.

- Ответственность сторон за нарушение условий договора.

- Информация о денежном залоге или авансе.

Отличительной особенностью Сбербанка является то, что только по специально утвержденному им образцу, покупатель и продавец должны заключить предварительный ДКП и предоставить его на проверку в банк. Другие предварительные соглашения банк на рассмотрение не принимает.

В вводной части договора обязательно указывается номер лицензии банка, на основании которой он действует. Если соглашение будут подписывать доверенные лица от имени продавца или покупателя — указывается реквизиты доверенности.

В договоре указываются:

- Обязанности сторон. На покупателя также возлагается обязанность ежегодно страховать заложенное имущество.

- Порядок расчета. Сумма первоначального взноса и сумма предоставляемых банков кредитных средств.

- Ответственность сторон. При неисполнении условий сделки, банк вправе наложить на покупателя штрафные санкции или обратить взыскание на квартиру.

- Срок действия. Соглашение действует до полного исполнения обязательств покупателем.

Если квартира находится в залоге у банка и ипотечный кредит по ней не выплачен полностью, продать такую недвижимость можно только с согласия банка. Первое, на что нужно обратить внимание — сумма, которая осталась невыплаченной. Банк может поставить условие о том, что продажа квартиры возможна только после уплаты 50% долга первоначальным собственником ипотеки.

Чтобы снять обременение ипотекой, участники сделки подписывают соглашение, в соответствии с которым покупатель выплачивает оставшуюся сумму долга по кредиту. Соглашение обязательно заверяется у нотариуса. После того, как банк выдает документы об уплате ипотеки, стороны могут заключить стандартный ДКП.

В случае, если покупатель приобретает жилье с помощью ипотеки, после регистрации сделки продавец получает деньги через расчетный счет или банковскую ячейку. При этом покупатель должен оформить ипотеку в том же банке, в котором оформлен кредит продавца.

Также возможно переоформить ипотеку на покупателя недвижимого имущества. Однако, если у него плохая кредитная история или низкий уровень дохода, банк может не согласиться на переоформление.

В 2019 году составить ДКП можно с помощью нотариуса, юриста или агентства недвижимости. Некоторые крупные банки для удобства клиентов устанавливают примерные бланки договора.

Остальные банки, такие как Газпромбанк и Россельхозбанк, не выдвигают жестких требований к соглашению о купле-продажи — стороны могут самостоятельно договориться о том, кто будет составлять документ или оплачивать услуги по его оформлению.