Кроме этого, клиенты могут использовать материнский капитал для данных целей. В этом случае предоставляется сертификат на его выдачу и выписка со счета, чтобы уточнить размер остатка. Если семья по закону может рассчитывать на увеличение жилплощади или улучшение ее условий, она может подать заявку на выдачу субсидии в местные органы самоуправления. При согласовании, государственная субсидия может быть задействована для выплаты первого взноса или погашения части кредита.

2. К земельному участку: прежде всего, сам участок должен находиться в частной собственности и иметь полный комплект необходимых коммуникаций, подведенных непосредственно к нему. Достаточно часто банки принимают окончательное решение в зависимости от того, где именно расположена земля, на которой Вы собираетесь разворачивать строительство частного дома.

Выплата суммы займа до окончания срока ипотеки осуществляется на стандартных условиях: выплаты могут быть выше, но не ниже обязательного минимума, прописанного в договоре, а окончательное погашение осуществляется в будний рабочий день по предварительному заявлению.

Главным и беспрецедентным преимущество оформления ипотеки на строительство частного дома в Сбербанке можно назвать право согласовать с банком отсрочку по выплатам основного тела ипотеки на 3 года от даты подписания договора. Это преимущество бывает очень кстати при строительстве, потому что даже самая продуманная смета, как правило, имеет дополнительные расходы, а выплаты только процентов без основной суммы долга позволяют заемщику их своевременно оплатить.

Также Сбербанк особо оговаривает отсрочки по кредиту – допускаются сроком до 2-х лет. Такая отсрочка не избавляет заемщика от обязанности в течение этого срока исправно вносить требуемые проценты, но это может застраховать его от непредвиденных трат, которые непременно обеспечит строящийся частный дом. Оформить отсрочку можно сразу, и первые три года после получения ипотечных средств не тратить денег на возвращение кредита.

- Свидетельство на землю или другие документы, подтверждающие право собственности заемщика или аренды на земельный участок;

- Договор на проведение строительных работ, если строите дом с помощью строительной компании;

- Смета на строительство;

- Разрешение на строительство, если требуется по законодательству;

- Документы по оплате первого взноса.

Первую часть денег получили, закупили материалы. Тут возникли трудности с тем, что хранились они на складе (чтобы не намокали). Проверяющий сотрудник банка, не заметив, что стройматериалов меньше, чем по документам, приостановил дальнейшее финансирование.Пришлось доказывать, что мошеннического умысла в сокрытии закупленных материалов не было. Из-за этого возникли задержки второй части выделенных на стройку денег. Если бы заранее знали, что все так строго, готовились бы к приезду проверяющего основательнее. Тем более что возить его к месту стройки приходилось самим.После оформления постройки в собственность (тоже достаточная бумажная волокита), построенный дом оформлен в залог банку. Ставка стала меньше, ежемесячный платеж сразу пересчитали. Теперь платим меньше!

Ипотека под строительство дома является одной из наиболее рискованных для банка, поэтому требования здесь довольно жесткие. Основной риск здесь является случай недостроя, что автоматически сводит ликвидность данной постройки к минимуму. Для компенсации своих рисков банк требует предоставить максимум залоговых обязательств, нередко требуются созаемщики.

Возможность воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования при условии предоставления документов, подтверждающих увеличение стоимости строительства жилого дома на период строительства, но не более 2-х лет с даты предоставления кредита.

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн. до 2 млн. рублей *** . Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Банки охотно кредитуют покупку недвижимости на первичном рынке, берут в залог, поскольку ее ликвидность достаточно высока, проблем с продажей в случае отказа от погашения ссуды практически не возникает. Ликвидность частных домов немного ниже, а риски банков при выдаче такой ссуды выше. Стандартная процентная ставка для ипотеки на частную недвижимость выше, чем на жилье в новостройке, но есть ряд программ, позволяющих существенно сэкономить на выплатах банку.

- стоимость частной недвижимости не меньше размера выдаваемых заемных средств;

- дом должен быть без обременения;

- продавец должен иметь право собственности на землю под жильем;

- покупатель должен в обязательном порядке предоставить оценку недвижимости;

- земельный участок должен предназначаться для индивидуального строительства.

Приобретение квартиры в городе имеет много преимуществ, но большинство граждан предпочитают жить в частном доме. Ведь это и больше свободного места, больше уюта и тепла. Нет соседей ни снизу, ни сверху. Никто и никому не мешает громкой музыкой и топотом по ночам. Это далеко не все достоинства жилого дома, но вот стоит такое удовольствие намного дороже обычной квартиры в многоэтажном доме. Да и не факт, что найдется более или менее подходящий вариант, с функциональной и удобной планировкой. А переустройство дома – это сплошная головная боль и огромные финансовые затраты. Проще построить дом своей мечты самостоятельно. Более того Сбербанк для своих клиентов предлагает воспользоваться специальным предложением и оформить кредитный продукт для финансирования строительства собственного жилого дома.

- документы, устанавливающие право собственности на участок земли, на территории которого планируется возведение жилого здания;

- договор с подрядчиком на проведение строительных работ на данном участке;

- смета на строительство;

- проектная документация;

- если того требует российское законодательство, то понадобится еще и разрешение органов местного самоуправления на строительство жилого здания;

- платежные документы (чеки, квитанции, счета), подтверждающие выплату подрядчику аванса.

Некоторые из банков готовы предложить очень интересное решение по данному ипотечному договору. Деньги на строительство будут выдавать в несколько этапов, а расчет процентов будет производиться на каждом этапе выделения средств. Таким образом, клиент не рискует переплачивать лишние деньги и гарантировано получает свои средства на обеспечение полноценного строительства дома.

Можно ли взять ипотеку на строительство дома в банках России? Подобный вопрос актуален для многих россиян, который загорелись мыслью о строительстве собственного дома. Но так как для воплощения мечты нужны большие деньги, то обращаться приходиться лишь в банк.

Маткапитал может быть перечислен подрядной организации или же на ваш личный счет, если вы строите дом сами. Во втором случае полностью сумма не переводится. Сначала вы получаете половину, а через полгода, если представите доказательства, что строили дом, получите остальную часть.

Если вы берете кредит частями по мере завершения этапов строительства, это решение будет для вас наиболее выгодным. Проценты начисляются только на полученную сумму. Таким образом банк защищает себя от риска, а вы уменьшаете свои выплаты. Когда выдается ипотека на строительство жилого дома, Россельхозбанк тщательно следит за тем, чтобы деньги были потрачены именно на строительные работы. Сотрудники банка могут запросить ваши документы вне зависимости от того, строите вы сами или обращаетесь в компанию.

![]()

Это очень удобный и выгодный кредит! Вам не дают всю сумму кредита сразу на руки, но открывают кредитную линию. Взяли 100 тысяч – платите каждый месяц за эти 100 тысяч. Потратили, взяли ещё 100 тысяч, платите каждый месяц за 200 тысяч. И так далее! Но. Транши выдаются на основании чеков, подтверждающих строительные расходы. Поэтому ни в коем случае не выкидывайте чеки. К тому же, на его покрытие можно использовать материнский капитал! А если в процессе пользования кредитом сдать дом в эксплуатацию, процент по кредиту будет значительно снижен!

А теперь расскажу, как это сработало в нашем случае.

Надеюсь, Вам повезёт больше!

Мы подали заявку на получение кредита в июне 2014 года, а получили кредит только в сентябре. Ищи, кому выгодно… Выгодно было ласточкам, которые свили гнездо в одной из комнат, воспользовавшись отсутствием окон. Они благополучно успели вывести птенцов и улететь. Только при чём здесь Сбербанк?

Мы собрали необходимые документы, заказали оценку участка и стали ждать… Вдруг, к концу июля, сотрудники банка сообщают, что наш недостроенный дом должен быть передан в залог Сбербанку. И участок, кстати, тоже! И почему бы не сказать об этом сразу, когда люди собирают документы. Ещё несколько недель ушло на оформление. Лето идёт, а стройка стоит.

Кредит мы получили. Хотя уже и не верилось! И начали им пользоваться.

Казалось бы, какие тут могут быть подводные камни? Получаем график платежей, кладём на счёт некоторую сумму, превышающую размер ежемесячной выплаты, и ждём, когда банк снимет, сколько положено снять.

Однако очень часто списываемая банком сумма была значительно меньше, чем указано в графике платежей. Или вообще ничего не списывалось! Мы постоянно проверяли, какая сумма была снята, и сразу сообщали в банк об ошибке. Ведь могло так получиться, что они бы нашли ошибку позже, списали её на нас и начислили бы какой-нибудь штраф.

Почти ни один месяц не обходился без какого-либо сбоя.

Было даже ТАКОЕ! Запросили у банка транш 100 тысяч, но получили 200 тысяч. Мы обратились в банк с просьбой снять с нашего счёта лишние 100 тысяч. Сотрудники отказались признать, что перечислили в два раза больше! У них якобы отражалось, что они перечислили 100 тысяч. Для нас это было очень важно, так как существенно возрастал платёж по кредиту. Муж взял выписку из банкомата, подтверждающую, что на счёте 200 тысяч, и только тогда они зашевелились. Шевелились месяц, но разобрались, как их снять.

Наконец мы выплатили банку ВСЁ. УРА. Помог материнский капитал, который банк, к счастью, проглотил, не поперхнувшись. Остался один пустяк. Всего лишь снять обременение с участка и дома. Но они не нашли нашу закладную. То ли её сразу не было, то ли её потеряли, непонятно. Вначале говорили, что ее и не должно быть, потом, что она есть. И ещё полгода в подвешенном состоянии. С декабря по июнь. Не очень приятно осознавать, скажу я вам, что твое имущество находится в залоге у банка, когда ты банку ничего уже не должен!

Закладную так и не нашли. Наконец уже другие, более сообразительные, сотрудники направили письмо в Росреестр, о том что все наши обязательства перед банком выполнены. Муж и работник банка должны были идти в МФЦ, чтобы подать заявку в Росреестр о снятии обременения с дома и участка. Но и здесь не обошлось без сюрприза. Работник банка назначил встречу в МФЦ в такой день, в который МФЦ не работает.

В итоге, всё устроилось. Кредит этот брать стоит, несмотря на шероховатости в работе банка. Очень надеюсь,что к настоящему моменту Сбербанк уже разработал схему работы с такими кредитами, а также избавился от некомпетентных и трудно обучаемых работников.

В статье рассмотрим, как взять ипотеку на строительство частного дома в Сбербанке. Узнаем, как рассчитать сумму платежа на онлайн-калькуляторе и подать заявку с официального сайта. Мы подготовили для вас список необходимых документов и собрали отзывы о получении ипотеки.

Сбербанк предлагает получить деньги на строительство дома в ипотеку на срок до 30 лет с первым взносом в 25%. Залогом по кредиту может быть недостроенный частный дом, квартира или другое жилье. Максимальная сумма ипотеки определяется индивидуально, но не может превышать 75% от стоимости залога. Для увеличения суммы можно привлечь до 3 созаемщиков.

Важно! Сбербанк не выдает кредиты на строительство дома под материнский капитал.

Минимальная ставка по ипотеке — 9%. К ней могут применяться следующие надбавки:

- 0,5% — если вы получаете зарплату на карту другого банка или наличными;

- 1% — на период кредитования до регистрации ипотеки.

- 1% — если вы решите отказаться от страхования жизни.

Заложенную недвижимость (кроме земельных участков) необходимо застраховать от утраты или повреждения. А страхование жизни осуществляется по желанию.

Если стоимость строительства дома увеличилась уже после получения кредита, Сбербанк может предоставить отсрочку по уплате основного долга или увеличить срок ипотеки. Для этого надо обратиться с заявлением в отделение и представить доказательства увеличения стоимости (счета, чеки, смету). Максимальный срок отсрочки составляет 2 года.

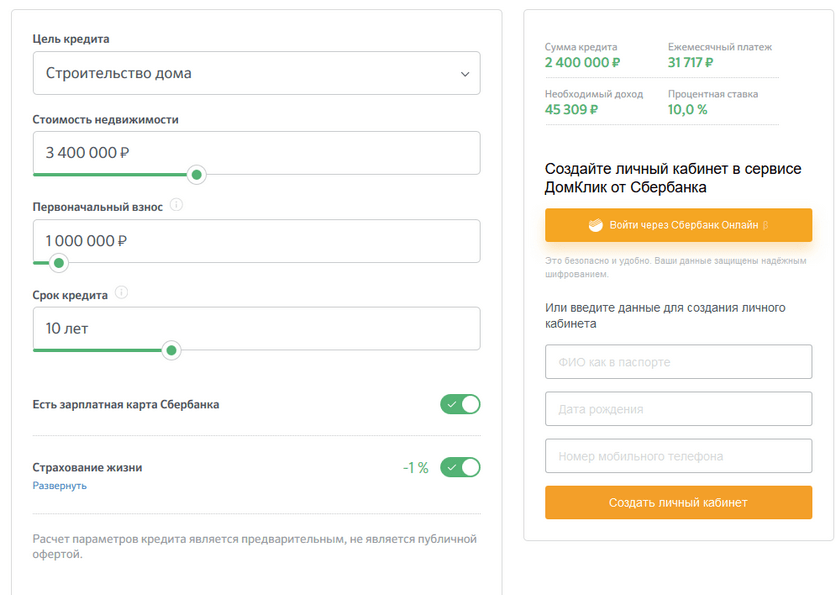

Пример. Цена строительства недвижимости составляет 3 400 000 р., первый взнос — 850 000 р., срок ипотеки — 10 лет. Ставка составит 10%, а ежемесячный взнос — 31 717 р. Заявка может быть одобрена при доходе от 45 309 р. в месяц.

Для оформления заявки с официального сайта Сбербанка необходимо:

- Зарегистрировать кабинет на сервисе DomClick или войти в него с помощью логина и пароля от Сбербанк Онлайн.

- Заполнить анкету (паспортные данные, сведения о доходах, количестве детей и образовании).

- Загрузить копию паспорта, трудовой книжки и справку 2-НДФЛ.

Сбербанк примет решение по заявке в течение 8 рабочих дней. Оно поступит в виде СМС на номер телефона, указанного при регистрации в Сбербанк Онлайн.

После получения одобрения по заявке нужно согласовать со Сбербанком жилье, которое будет залогом по ипотеке. Жесткие требования к объекту недвижимости в Сбербанке отсутствуют, и каждый случай рассматривается индивидуально. Для оценки реальной стоимости дома, необходимо обратиться в специализированную компанию, а полученный отчет передать сотрудникам банка.

Замечание. Если обеспечением по ипотеке выступает частный дом, то закладывать необходимо и земельный участок, на котором он расположен.

Перед тем как получить деньги и построить дом в ипотеку, нужно зарегистрировать сделку купли-продажи в Росреестре. Для этого можно обратиться в МФЦ с договором ипотеки и закладной.

Вы можете получить ипотеку в Сбербанке, если являетесь гражданином России, старше 21 года и соответствуете следующим требованиям:

- На момент окончания договора вам будет не более 75 лет.

- Стаж у текущего работодателя превышает полгода, а общий за последние 5 лет — 1 год.

- Есть постоянная или временная регистрация в любом населенном пункте РФ.

Замечание. Если получаете зарплату через Сбербанк, то требования по стажу на вас не распространяются.

При подаче заявки на ипотеку потребуется заполнить анкету. К ней должен прилагаться паспорт, копия трудовой книжки и 2-НДФЛ. Если вы получаете зарплату на карту в Сбербанке, достаточно подготовить только паспорт.

После получения одобрения по ипотеке понадобятся документы на недвижимость:

- выписка из ЕГРН;

- свидетельство о праве собственности (при наличии);

- свидетельство о праве на наследство или договор купли-продажи.

Беленкова Мария:

Третьяков Владислав:

Гусарова Инна:

Карюгин Артем: