Ипотечный кредит предполагает предоставление ликвидного залогового имущества. Каждая квартира или земельный участок подвергаются тщательной проверке перед оформлением ипотеки. Сколько дней Сбербанк проверяет квартиру при ипотеке? Срок, в течение которого юрист проверяет жилую площадь, зависит от типа залоговой недвижимости и может доходить до 30 суток.

Проверка помещения начинается с анализа бумаг, предоставленных потенциальным заёмщиком. В первую очередь банк изучает документацию, на основании которой появилось право собственности. Владелец помещения должен предъявить один из перечисленных документов:

- Договор покупки жилплощади;

- Свидетельство о праве на наследование имущества;

- Договор мены или дарения;

- Соглашение о ренте;

- Решение суда, имеющее законную силу.

Бумаги не должны содержать исправлений, пометок и подчисток. Все изменения в договоре должны быть заверены подписью и печатью работника нотариальной конторы. В обязательном порядке проверяется государственная регистрация договора. Юристы Сбербанка проверяют справку из ЕГРП на предмет наличия обременений и неурегулированных жилищных споров. Особенное подозрение вызывают квартиры, которые слишком часто меняют своих хозяев. Если в квартире долгое время никто не жил, то Сбербанк может отклонить заявление потенциального заёмщика.

Владелец помещения обязан предъявить справки из БТИ, подтверждающие отсутствие в помещении незаконных перепланировок. Если таковые присутствуют, то заявка на получение жилищной ссуды отклоняется. Сотрудник Сбербанка проверяет не только залоговую квартиру, но и её хозяина. В первую очередь проверяется подлинность паспорта.

Также собирается информация о личности владельца помещения. В качестве залога не принимаются квартиры, собственник которых признан недееспособным или имеет судимость. Дополнительным фактором риска является наличие доверенности, позволяющей третьим лицам распоряжаться недвижимым имуществом. Этот документ должен иметь печать нотариуса и не давать третьему лицу права на получение денежных средств от продажи квартиры.

На скорость проверки влияет множество различных факторов. Кредитный комитет Сбербанка запрашивает информацию из домовой книги, в которой перечислены лица, прописанные в доме. Если в квартире зарегистрированы дети, то сделка с жильём потребует письменного одобрения органов опеки.

Право собственности на долю жилого помещения сохраняется за лицами, пропавшими без вести или находящимися в местах лишения свободы. Нельзя выписать из квартиры лиц, находящихся на лечении в психиатрической больнице. Эта норма относится и к иждивенцам, находящимся на алиментном обеспечении у хозяина жилья.

На заключительном этапе проверки залоговой недвижимости составляется правовое заключение, в котором указывается:

- Дата составления;

- Адрес квартиры;

- Полезная площадь комнат;

- Кадастровая стоимость объекта (устанавливается на основе справки из ЕГРН);

- Описание бумаг, на основании которых возникло право собственности на жилплощадь;

- Характеристики договора долевого участия (при наличии);

- Параметры акта приёма-передачи квартиры и разрешения на ввод здания в эксплуатацию;

- Характер обременений (если они существуют);

- Наличие полномочий, позволяющих хозяевам совершать операции с недвижимостью;

- Сведения о банкротстве физического лица (если хозяин недвижимости подавал бумаги на банкротство);

- Информация о наличии долгов по коммунальным платежам (ГВС, ХВС, и пр.).

В правовом заключении указывается информация о том, что залоговая квартира не является объектом культурного наследия (здания, имеющие культурное и историческое значение в качестве залога не принимаются). Если хозяин не уплатил налог на недвижимое имущество, то данные об этом в обязательном порядке указываются в экспертном заключении. В определённых случаях жилплощадь может быть изъята для нужд федеральных и местных властей. Хозяин, пытающийся скрыть данный факт, не сможет получить ипотеку.

В юридическом отчёте могут присутствовать рекомендации специалистов Сбербанка, направленные на уточнение различных сведений. Обычно речь идёт о предоставлении дополнительных справок, выяснении семейного положения правообладателя и других действиях. В конце юридического заключения указывается итоговое решение экспертов об оформлении квартиры в качестве залогового имущества. Решение об оформлении недвижимости в качестве залога выносится на основании соответствия рассмотренного пакета документов требованиям Сбербанка.

Кроме того, принимается во внимание:

- Соответствие копий документов их оригиналам;

- Достоверность информации, указанной в документации;

- Отсутствие изменений в бумагах на момент проведения правовой экспертизы.

Правовое заключение подписывается юрисконсультом правового отдела Центра недвижимости Сбербанка, который проверяет предоставленный пакет справок. Сколько дней Сбербанк проверяет квартиру при ипотеке? В отдельных случаях проверка может занять достаточно длительное время (от 30 до 45 суток). Имеет смысл дождаться заключения экспертов, так как судебные процессы с бывшими хозяевами помещения могут растянуться на несколько лет.

Правовая экспертиза — это дополнительная услуга, предоставляемая юристами Сбербанка. Ей может воспользоваться любое физическое или юридическое лицо, планирующее осуществить сделку с недвижимостью. Некоторые граждане считают, что они могут самостоятельно проверить юридическую частоту сделки. Закон даёт право бывшим собственникам квартиры оспаривать сделку с недвижимостью в течение 3 лет после подписания договора. Сомнительная экономия на услугах юристов может привести к потерям миллионов рублей.

Для многих наших сограждан оформление ипотеки – это единственная возможность для решения своего жилищного вопроса. За помощью мы предпочитаем обращаться к крупным и известным компаниям, в частности – к Сбербанку. И часто можно услышать вопрос о том, как долго будет длиться оформление? Ответ – далее.

Итак, сама процедура получения жилищного кредита не сложная, и обычно занимает она не более 1 месяца. Никогда нельзя точно сказать, сколько по времени займет сделка, потому как здесь все зависит от очень многих нюансов:

- Как быстро заемщик собрал все документы, необходимые для рассмотрения его заявки,

- Сколько времени ушло у банка для оценки платежеспособности клиента, и сопоставления его возможностей и целей (обычно, не более 5-7 рабочих дней),

- Как долго клиент искал подходящий объект недвижимости, собирал по нему документы и проводил регистрацию.

Как видите, очень многое здесь зависит не от самой банковской компании, а от расторопности человека, приобретающего жилье в кредит.

Если заявитель уже обслуживается в Сбербанке, то проверка будет ускоренной. Это особенно актуально для участвующих в зарплатном проекте. В данном случае кредитор уже имеет все сведения о клиенте в личном и финансовом планах. Поэтому мы рекомендуем изначально обращаться в кредитно-финансовые организацию, в которой вы обслуживаетесь. На ускоренное рассмотрение заявки могут рассчитывать и те, кто ранее открывал в этом банке депозитный или кредитный счет.

Как проходит процедура получения кредита:

- Вы обращаетесь в отделение Сбербанка для предоставления документов на рассмотрение, а также заполнения анкеты ( её можно заранее скачать на его официальном сайте),

- Далее ждете принятия решения,

- Если оно положительное – выбираете объект недвижимости подходящий под критерии банка по цене, сроку эксплуатации здания, состояния и т.д.,

Если вы заинтересованы в максимальном ускорении этой процедуры, вам нужно:

- Еще до оформления заявки обратиться в отделение с вопросом о том, какие вам понадобятся бумаги для подачи заявления. Как правило, это паспорт, справка о доходах и копия трудовой книжки, но при разных программах перечень может изменяться,

- Заранее подобрать недвижимость, которую вы будете покупать, договориться с продавцом о документах,

- Узнав о стоимости квартиры\дома, сделайте предварительный расчет вашего кредита. Удобнее всего это осуществить на официальном сайте Сбербанка, где для каждой ипотечной программы предусмотрен онлайн-калькулятор. В зависимости от выбранной суммы, сроков, размера первого взноса и вашей категории, можно сделать примерный расчет вашего ежемесячного платежа и переплаты. Если платеж занимает более 50% от вашего официального заработка, вам откажут, а значит, нужно срочно искать созаемщиков,

- Как только будет получено положительное решение, нужно сразу заниматься оформлением всех бумаг на нужное вам жилье. Помните, что срок действия этого решения ограничен, в среднем он составляет 4-6 месяцев, и если вы в него не уложитесь, заявку придется подавать заново, и все бумаги собирать также по новой.

Учтите ваши временные и материальные затраты на оценку и страхование жилья, к этому нужно быть готовым заранее, желательно предварительно изучить перечень компаний, с которыми сотрудничает банк, и подобрать себе оценочную и страховую организацию по отзывам и ценам.

Необходимые бумаги

- Заполненное заявление.

- На залоговое имущество.

- Квитанции или иные документы, подтверждающие наличие средств для оплаты первого взноса.

- Бумаги на недвижимость, которая приобретается в собственность.

- Страховой полис на жилье в ипотеке.

Как получить более выгодные условия

На самые лояльные условия могут рассчитывать в следующих случаях:

- Клиент получает заработную плату на счет в Сбербанке.

- У заявителя есть созаемщики, что дает возможность оформить больший размер ссуды.

- Максимально можно получить 85% от стоимости жилья, исходя из рыночной цены или экспертной оценки. Льготные условия позволяют получить больше. средств.

Страхование при ипотеке

Объект недвижимости, который приобретается в ипотеку, а также становится залогом Сбербанка, подлежит обязательному страхованию. В рамках программы клиент также может воспользоваться личным страхованием (жизни и здоровья) в добровольном порядке. Однако, если он отказывается, то может столкнуться с повышенными процентными ставками.

Сбербанк сам предлагает компании, у которых можно застраховаться. С ними у него налажено сотрудничество. Стоит уточнить, что клиент вправе самостоятельно найти страховщика. И это ни в коем случае не должно влиять на решение банка по заявке.

Страховой договор подписывается в момент заключения сделки об ипотеке. В этом документе определяются риски потери или повреждения жилья, в результате чего предусмотрены выплаты.

Если клиент соглашается на страхование свой жизни и здоровья, то это становится гарантией для банка, а также для заемщика, того, что долг будет возвращен кредитору.

Таким образом, единого ответа на вопрос о времени об оформлении ипотеки в Сбербанке не существует, оно может варьироваться от 2-3 недель до нескольких месяцев, все будет зависеть от слаженности ваших действий.

Сегодня банк предлагает несколько программ по кредитованию на приобретение жилья, имеющих определенные отличия по условиям, срокам и дополнительным возможностям. Клиенту стоит изучить массу информации, чтобы подобрать программу, а также выяснить, какие необходимы бумаги и сколько времени Сбербанк рассматривает заявку на ипотеку.

Оформить ипотечный займ можно в любом размере от 300 тыс. рублей. Погасить его предлагается за 30 лет или менее (кроме программы для военных – до 15 лет).

Для получения займа необходимо представить бумаги и подписать договор

Различаются программы по типу приобретаемого жилья и рассчитываемой процентной ставке:

-

С поддержкой государства: от 11,4%. На квартиру вторичного рынка: от 12,5%. На строящееся или квартиру из новостройки: от 13%. С использованием капитала, выдающегося матери после рождения ею ребенка: от 12,5%. На строительство своего дома: 13,5%. На покупку дачного дома, постройки загородного типа: 13%. Специальная программа для военнослужащих: 12,5%.

Для любой из программ предполагается подтверждения характеристик клиента и его платежеспособности при помощи определенных документов:

-

Паспорт, заграничный паспорт, удостоверение водителя, военный билет, пенсионное или иное удостоверение. Наличие регистрации. Бумаги с места работы, трудовая книга и тому подобные бумаги. Необходимы для проверки наличия постоянного места работы и подсчета общего стажа за 5 лет. Выписки со счетов, из бухгалтерии по месту работы, говорящие об уровне дохода.

Немаловажно уточнить, сколько дней Сбербанк рассматривает заявку на ипотеку, чтобы понимать, сколько времени есть на подготовку документов (подробнее о бумагах, необходимых для ипотечного кредита, читайте в нашей статье – Пакет документов для ипотеки ), которые можно поднести после одобрения. К ним относятся:

-

Документы на залоговое имущество (если оно будет использоваться). Бумаги, справки, выписки, подтверждающие наличие суммы, необходимой для уплаты первичного взноса. Бумаги на покупаемую недвижимость. Страховой полис на ипотечное жилье.

Банк после предоставления бумаг несколько дней рассматривает заявление

Отношение к клиенту будет иным, если он получает выплаты с места работы на карточку банка. В частности, привилегии могут заключаться в таких моментах:

-

скорость рассмотрения заявления; большая вероятность получения положительного ответа; меньший пакет бумаг; меньшая процентная ставка.

Зарплатному клиенту в момент подачи заявления достаточно только иметь паспорт. Остальным же нужно заручиться подтверждающими документами: трудовая книжка, справка с работы и т.п.

Клиенту потребуется предоставить информацию в банк о таких параметрах:

-

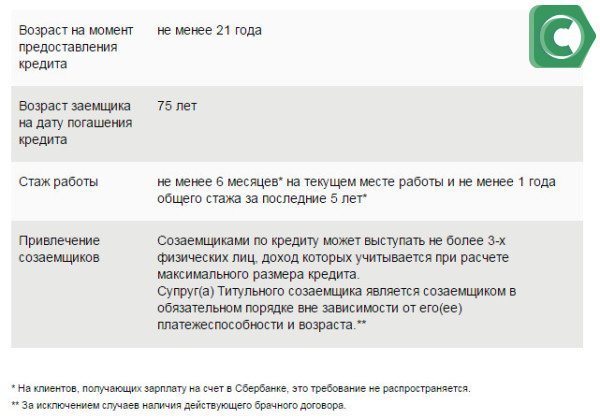

уровень дохода; занятость на текущем месте работе (должно быть от полугода); общий стаж (должно быть от года за 5 лет).

Исходя из уровня доходов (зарплаты и иных официальных поступлений) клиента, определяется возможный размер ипотечного кредита. Причем, он не может быть большим, чем 85% от стоимости выбранного жилья. Чем большую сумму клиент готов выплатить сразу, тем больше привилегий он получает. Например, можно получить согласие на практически любой размер кредита, если есть возможность выплатить свыше 50% от стоимости недвижимости. В этом случае, подтверждать свой уровень дохода нет необходимости, даже если ипотека оформляется на 10 млн. рублей.

Более лояльные условия, выгодные ставки, увеличение суммы и ускорение процесса рассмотрения заявления можно добиться при таких условиях (Подробнее – Этапы оформления ипотеки):

-

У клиента есть зарплатный продуктбанка, на который регулярно поступают платежи. Клиент может заручиться поддержкой созаемщиков, что позволит рассчитывать на большую сумму кредита. Максимальная величина, которую можно получить – 85% от стоимости (по рыночной или исходя из оценки эксперта) жилья. При льготных условиях (мать-одиночка, молодая семья), можно запрашивать больший процент. Если клиент готов выплатить от половины суммы за жилье в виде первого платежа, он может рассчитывать на увеличение до 15 млн. рублей. При таких условиях в ряде случаев нет необходимости подтверждать свой уровень дохода и занятость. Молодые семьи могут использовать льготы в рамках государственного проекта по их поддержке.

Процентные ставки по жилищным кредитам в Сбербанке

После подачи первичного пакета документов и заявления, происходит процесс рассмотрения и согласования со стороны банка. Сколько будет обрабатываться заявка зависит от многих факторов, так как решение принимается в индивидуальном порядке после детального рассмотрения параметров и характеристик кандидатуры. Обычно это составляет 2-5 дней. Согласно отзывам, процедура иногда может и затягиваться. Поэтому стоит заручиться номером телефона данного отделения и уточнять о статусе своего заявления.

После подачи заявления и всего пакета бумаг, происходит процесс согласования. Он длится от 2-х дней. Обычно не более пяти. Но согласно отзывам, сколько дней Сбербанк рассматривает заявку на ипотеку в 2019 году зависело от условий клиента. Чем выше его доход, стабильнее работа и положительнее кредитная история, тем быстрее проходит данный процесс.

Чтобы ускорить рассмотрение в свою пользу, стоит знать о моментах, которые оказывают положительное воздействие на Сбербанк:

-

открытые счета; наличие вклада/депозита; участие в инвестиционных проектах компаний-партнеров; наличие акций.

Какое время Сбербанк рассматривает заявку на ипотеку – параметр индивидуальный и зависит от всех характеристик клиента, которые мы рассмотрели выше.

После получения согласия, стоит выбрать недвижимость, подготовить документы на нее, провести процедуру страхования и поднести копии бумаг о жилье для передачи в банк. После всех формальностей происходит подписание договора на предоставление кредита.

Подавая в Сбербанке заявление на ипотеку, нужно быть готовым выполнить определенные требования, собрать достаточно большой пакет документов и подобрать недвижимость. Немаловажно также уточнить, сколько дней Сбербанк рассматривает заявку на ипотеку в 2019 году, чтобы знать, сколько времени есть на подготовку.