Многих граждан волнует вопрос о том, дадут ли банки кредит, если есть ипотека. Данная проблема обычно связана с нехваткой денег у граждан, ведь под залог недвижимости чаще всего приобретается жильё. Хочется сделать ремонт в новой квартире, но до полного погашения кредита остаётся ещё несколько лет или просто не хватает денег. Что делать в этом случае? Реально ли получить ещё один заём?

Важно! В законодательстве не существует предельного количества взятых кредитов гражданами. Таким образом, ответ на вопрос о том, можно ли взять кредит, выплачивая одновременно ипотеку, однозначно будет положительным.

Предоставление займа зависит от выбранного банка, уровня доходов заинтересованного лица и многих других факторов. На что обратит внимание банк, когда лицо обратится к нему за вторым займом? На самом деле на множество факторов. Основные из них следующие.

- Сумма ежемесячных отчислений по ипотечному кредиту и финансовое состояние клиента. Величина ежемесячных отчислений по всем имеющимся у человека кредитам не должна превышать половины ежемесячной зарплаты. Некоторые банки не желают работать с людьми, если уровень их ежемесячных отчислений по первому займу составляет 30-40 % от дохода. Но в случае, когда заработная плата клиента позволяет гасить второй заём, финансовое учреждение обязательно его предоставит.

- Сотрудники банка обязательно заинтересуются кредитной историей обратившегося к ним лица. Если человек исправно делает взносы, то ему без проблем предоставят денежные средства.

- Наличие поручителя и другого дохода в семье. Данные факторы не являются ключевыми, но к заёмщику банковское учреждение должно стать несколько лояльнее. В качестве поручителя можно привести любое лицо, но желательно, чтобы у него кредитов или долгов не было.

- Залог имущества. Займы проще всего получить, заложив какое-либо имущество, как гарантию своевременных выплат. Если денежные средства срочно нужны, следует взвесить все риски и рассмотреть вариант с залогом собственности.

Повторное кредитование предоставляют многие банки. Но независимо от уровня дохода и возможности гасить даже несколько кредитов сразу, ещё одну ипотеку не дают – попросить можно потребительский кредит, автокредит или иной заём.

Отдельно следует сказать по поводу автокредита, так как к нему относятся граждане с большой опаской, ведь взять два займа на длительный срок крайне рискованно. Тем не менее банки выдают такие кредиты. Связано это с тем, что займы часто предоставляют под залог машины, что несколько успокаивает финансовые учреждения и даёт возможность клиентам осуществлять платежи на достаточно лояльных условиях.

Наличие одного кредита и желание взять второй, обязательно заинтересуют работников финансовых учреждений. Не следует обмануть каким-то образом сотрудников банка или выдать себя за другое лицо. На сегодняшний день существует множество электронных баз данных, которые содержат исчерпывающую информацию о кредитах граждан. Обратившись в банк, нельзя делать следующего.

- Скрывать наличие ипотеки. Во-первых, о ней всё равно станет известно банку, так как информация об обременении занесена в Росреестр недвижимости. Во-вторых, наличие одного кредита не запрещает взять второй. В-третьих, доверие финансового учреждения к недобросовестному клиенту сразу упадёт. В-четвёртых, исправным плательщикам ипотеки могут быть предоставлены хорошие условия кредитования.

- Скрывать доход. Оценка рисков важна не только банку, но и клиенту. Специалисты в области финансов не зря устанавливают предельный уровень отчислений в месяц. Его превышать, действительно, не рекомендуется.

- Брать заём, чтобы гасить ипотеку. Теоретически это сделать можно, но банки стараются такой ситуации не допускать. Наличие нескольких займов загоняет человека в кредитную яму, из которой выбраться очень сложно, так как ситуация ведёт к неплатежеспособности человека. Лучше сразу обратиться к банку, выдавшему деньги под залог недвижимости и обсудить возможность снижения финансовой нагрузки. Также можно задуматься о рефинансировании – переводе кредита в другой банк на более выгодных условиях.

Граждане склонны доверять крупным заёмщикам, в частности, Сбербанку России. В Сбербанке с большой осторожностью выдают второй кредит. Но в целом, его предоставление практикуется.

Требования банка при этом следующие:

- общие требования к возрасту (от 18 лет на момент выдачи денег до 65 лет на момент погашения долга), к стажу (6 месяцев на последней работе, не менее 1 года за пятилетний период);

- уровень выплат по ипотеке не должен превышать 30-40 % от ежемесячного дохода (рассчитывается индивидуально).

Кроме того, рекомендуется:

- предоставить справку по форме НДФЛ-2;

- привлечь созаёмщика или другого супруга;

- найти поручителя (требования к клиенту при этом будут ниже);

- указать конкретную цель получения денег.

Таким образом, оформить кредит в Сбербанке можно. Но следует сперва оценить все риски кредитования и рассчитать свои финансовые возможности.

Ежемесячные выплаты по ипотеке могут существенно обременять семейный бюджет. Поэтому заемщику, который собрался при наличии ипотеки подавать заявку на новый кредит, нужно все внимательно посчитать. Зачем это надо? А чтобы заранее выяснить удастся пройти скорринговый анализ банка или нет.

- Нужно вооружиться кредитным калькулятором, примерно вычислить размер ежемесячной выплаты по новому кредиту и сложить ее с выплатой по ипотеке.

- Далее нужно посчитать общий ежемесячный доход всех созаемщиков.

- Из общего ежемесячного дохода нужно вычесть выплаты по кредитным обязательствам.

В семье, кроме супругов, есть еще ребенок. Прожиточный минимум для трудоспособного населения в данном регионе на момент обращения в банк составлял 10090 руб/мес. На ребенка – 9536 рублей. 10090 + 10090 + 9536 = 29 716. Именно столько должно остаться свободных денег у семьи, для того чтобы рассчитывать на новый кредит, а у них остается 45 500 рублей. Это означает, что в данном случае можно подавать заявку, скорринг она пройдет. На что еще обратят внимание работники банка при подаче заявки?

- На кредитную историю заемщика. Если он позволял себе просрочки по ипотеке, либо нарушал иные условия договора, Сбербанк может отказать в выдаче нового кредита.

- На изменение места работы. Если заемщик недавно изменил место работы и не проработал еще и 6 месяцев (в некоторых случаях и 3 месяцев), заявку на кредит могут отклонить.

- Если заемщик хотя бы раз обращался за реструктуризацией действующей ипотеки. В этом случае о предоставлении дополнительного займа речь не идет.

- Если заемщик указал в заявке неправильные данные. В данном случае работники Сбербанка не будут разбираться, умышленно ли были поданы ложные сведения или заявитель подал их неумышленно. Откажут и все!

Повысить шанс на получение нового кредита при наличии действующей ипотеки вполне можно. В некоторых случаях это не так сложно, как может показаться на первый взгляд. Что делаем?

- Пишем заявление и переводим свою зарплату на счет Сбербанка. Если заемщик получает свои доходы через ПАО Сбербанк, организация начинает относиться к нему более лояльно.

- Частично досрочно погашаем ипотеку, чтобы уменьшить ежемесячный платеж. В этом случае свободный ежемесячный доход увеличится за счет уменьшения ежемесячного платежа по ипотеке и шанс успешно пройти скорринг повысится.

- Раскрываем свои дополнительные доходы. Если у вас есть дополнительные доходы, которые вы можете подтвердить, есть резон сделать это.

- Приводим поручителя. В качестве поручителя по новому кредиту может выступить родственник или друг. Наличие поручителя значительно увеличивает шансы на положительное решение со стороны банка.

Все эти меры могут значительно помочь заемщику, но особое внимание все-таки стоит обратить на уровень дохода. Понятно, что и другие факторы имеют значение, но доход на первом месте.

Некоторые заемщики полагают, что можно добиться лучших условий в другом банке. Чаще всего другие кредитные организации не слишком хорошо реагируют на заемщика, который имея ипотеку в Сбербанке, пришел к ним за потребительским кредитом. Возможно, в выдаче кредита они и не откажут, но предложат слишком невыгодные условия. Никто не запрещает попробовать обратиться в несколько банков и посмотреть, какие предложения они сделают, но лучше как следует поработать со специалистами Сбербанка. Наверняка найдется какое-то обоюдно выгодное решение.

Нередко Сбербанк выдает ипотечным заемщикам кредитные карты. Возможно, это как раз тот самый вариант. Кредитной картой можно оплачивать даже крупные покупки и потом до 50 дней не платить проценты за пользование денежными средствами банка. Если кредит нужен на небольшой срок и заемщик может уложиться в эти 50 дней, то ему и не нужно морочиться с оформлением потребительского займа.

Карта может решить его проблемы, но только при условии, что он аккуратно все посчитает.

Как определить, дадут ли ипотеку если есть действующие потребительские кредиты? Сам факт наличия ссудной задолженности не может стать препятствием для получения ипотечного займа, но есть другие весомые обоснования для отказа.

При подаче заявки нельзя скрывать долговые обязательства. При проверке клиента службой безопасности, банк отправляет запросы в бюро кредитных историй, и получает сведения не только о наличии кредитов, но и поданных заявках на получение ипотечной ссуды.

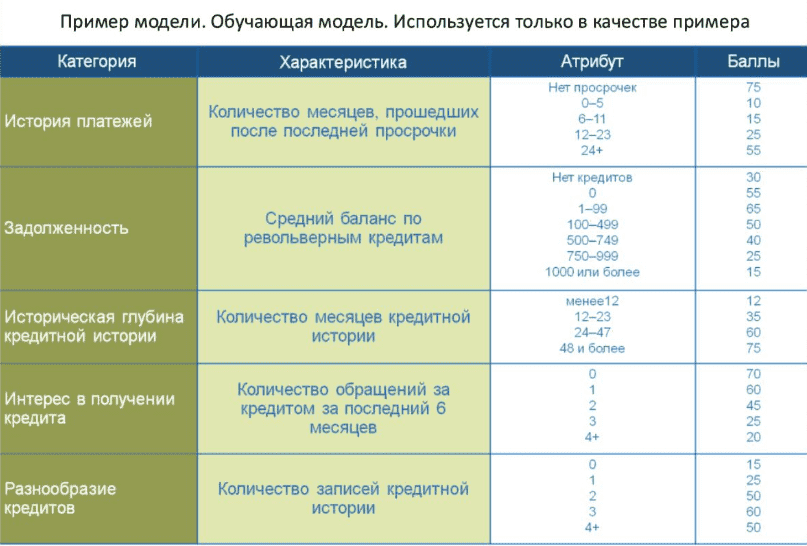

Баллы начисляются за пользование кредитными продуктами и обязательность исполнения кредитного договора. Помимо этого, учитываются и другие факторы. В их число входят:

- Наличие иждивенцев.

- Недвижимость и другая собственность.

- Судебные споры и тяжбы с кредиторами.

- Количество обращений в кредитные учреждения за последний месяц.

Только при качественном анализе этих данных можно определить вероятность одобрения займа.

До обращения за ипотечным кредитом клиенту стоит сделать запрос в кредитное бюро, где ему на коммерческой основе предоставят данные о его истории и сделают скоринг. Проанализировав эти данные, можно предпринять действия по улучшению рейтинга.

Можно ли взять ипотеку, имея кредит, по которому есть просрочки? Можно, но тогда внимание банка привлечет то, как по нему производились платежи. Если эти задержки имели технический характер, и клиент вносил платеж в течение нескольких дней после наступления даты списания, то они не будут серьезным препятствием для получения ипотечной ссуды. Не должно быть длительных задержек, от этого зависит, одобрят ли ипотеку, если есть кредит. Серьезными поводами для отказа также станут:

- Реструктурированная проблемная ссуда.

- Систематическое нарушение графика внесения платежей.

- Уступка прав требования по договору цессии третьим лицам.

При обнаружении в кредитной истории этих данных, банк оставляет за собой право отказать в ипотечном займе без объяснения причин. Нивелировать негативные факторы могут дополнительный залог, владение ликвидным имуществом, привлечение созаемщиков.

Если потребительский кредит брался на первоначальный взнос по ипотеке, нужно указать это в заявлении. Если полученная банком информация о происхождении средств для взноса будет противоречить заявленной заемщиком, это будет расценено как попытка сокрытия информации от кредитора.

С большой долей вероятности в выдаче ипотеки будет отказано. И дело даже не в кредите, дело в обмане на начальном этапе. Рассчитывать на то, что сведения о потребительском займе не успеют передать в БКИ, бессмысленно.

Помимо проверки КИ, будет сделан анализ платежеспособности потенциального клиента. От этого также зависит, дадут ли ипотеку если есть непогашенные кредиты. Для анализа платежеспособности берутся официальные трудовые доходы заемщика и его семьи. В учет не берутся пособия и пенсии, но в некоторых банках делают исключения, учитывая и их. Суммарный доход должен превышать прожиточный минимум для всех членов семьи. Величина прожиточного минимума в регионах отличается. Он зависит от географического положения.

В Москве для взрослого человека он составляет 17487 р. Если заемщик (не имеющий семьи) хочет взять ипотеку, то его доход в месяц должен превышать прожиточный минимум в два или три раза. Допустим, заемщик получает 60 000 р. в месяц и имеет автомобильный кредит с ежемесячным платежом 7 000 р. Платеж по кредиту и ипотеке совместно не должны превышать 40% (в некоторых банках этот показатель увеличен до 60%) от его заработной платы и быть больше 24 000 р. За вычетом автомобильного кредита, заемщик имеет возможность взять ипотеку на следующих условиях:

- Сумма: 1 600 000 р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 16 515 р.

Если бы не было автомобильного кредита, то условия ипотечного займа выглядели бы следующим образом:

- Сумма: 2 300 000р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 23 740 р.

Наличие кредита уменьшило сумму ипотеки. Выгоднее сначала досрочно закрыть ссуду и лишь затем обращаться за ипотечным займом. Это позволит взять большую сумму или на меньший срок и значительно уменьшить переплату по ипотеке.

Данные о закрытых кредитах передадут в БКИ, на основе этих данных будет улучшен скоринговый результат. Это повысит шанс одобрения заявки на ипотеку.