Для того чтобы взять ипотеку, нужно иметь положительную кредитную историю. Многие заёмщики к моменту подачи заявки на жилищную ссуду имеют несколько непогашенных займов. Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Ответ на этот вопрос зависит от общего объёма кредитной нагрузки, которую испытывает клиент.

При оценке финансового состояния соискателя менеджер уделяет большое внимание кредитной истории (КИ) клиента. Если гражданин допускал просрочки и не соблюдал график погашения долга, то его заявку отклонят. Заявления лиц, занесённых в базу ФССП в качестве фигурантов исполнительного производства, к рассмотрению не принимаются. Человек, вовремя гасивший предыдущие займы, имеет шанс на получение крупной ссуды.

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Специалисты из Банка России создали показатель, имеющий аббревиатуру ПДН (показатель долговой нагрузки). Эта величина рассчитывается как отношение суммарных ежемесячных кредитных выплат к среднему месячному доходу заёмщика. Полученная цифра умножается на 100% и становится ориентиром для Сбербанка.

ПДН не должен превышать 50%. Если этот показатель находится на уровне 60-70 процентов, то взять ипотеку человек не сможет. ЦБ РФ и российские власти собираются ввести законодательный запрет на выдачу кредитов лицам, имеющим высокий уровень ПДН. Подобная практика существует во многих экономически развитых странах (США, Израиль и др.).

Специалисты Сбербанка оценивают не только ссудную нагрузку, но и общие расходы семьи. Речь идёт систематических выплатах и крупных тратах. Оцениваются расходы на питание, лечение и коммунальные услуги. Кроме того, в структуре регулярных трат учитываются:

- Алименты;

- Арендные платежи;

- Страховые премии;

- Затраты на отдых и путешествия;

- Расходы на содержание автомобиля;

- Покупка предметов роскоши и дорогого движимого имущества;

- Плата за образование детей;

- Налоги и сборы и др.

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Сбербанк допускает выдачу ипотеки при низком значении ПДН (менее 50%). Соискателям с высокой долговой нагрузкой следует рассчитаться с банками, МФО, ломбардами и потребительскими кооперативами перед подачей заявки на ипотеку. Уменьшение долга следует начинать с кредитов, по которым установлены максимальные процентные ставки (микрозаймы, потребительские ссуды). Далее необходимо перейти к возврату относительно дешёвых кредитов. Желательно погасить все долговые обязательства досрочно. Во многих банках есть программы реструктуризации долгов. Они позволяют значительно снизить стоимость займов.

Некоторые граждане принципиально не берут кредиты. Сотрудники Сбербанка относятся к таким людям с подозрением. Отсутствие КИ станет непреодолимым препятствием для получения ипотеки. Если у человека нет кредитной истории, то ему следует оформить небольшой потребительский заём и оплатить его без задержек (при необходимости эту процедуру следует повторить 2-3 раза).

Часть заёмщиков пытается обмануть Сбербанк и скрыть наличие действующих кредитов. Если соискатель напишет в анкете ложную информацию, то заявка будет отклонена. Сведения о текущей задолженности есть в базе данных бюро кредитных историй (БКИ). Сбербанк имеет постоянный доступ к информационным ресурсам БКИ, поэтому скрыть задолженность потенциальный заёмщик не сможет.

Достаточно распространённой ошибкой является оформление крупного займа с целью внесения большого первоначального взноса. Банкиры быстро узнают, что у клиента есть задолженность и отклонят заявление.

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Граждане с высоким уровнем долговой нагрузки должны быть готовы к тому, что банк предложит им невыгодные условия кредитования (высокая процентная ставка, небольшой срок возврата ссуды и пр.).

Если у клиента нет возможности снизить ПДН, то ему стоит предоставить дополнительное залоговое имущество или привлечь поручителей. Подберите созаёмщиков, получающих солидную зарплату и имеющих хорошую КИ. Имеет смысл найти вторую работу или заняться покупкой финансовых активов. Дополнительный денежный поток даст возможность увеличить скоринговый балл и получить одобрение кредитного комитета на оформление ипотеки.

В статье разберемся, можно ли оформить ипотеку имея кредит. Узнаем, как рассчитать сумму необходимого дохода для одобрения заявки, рассмотрим условия и требования банков. Мы подготовили для вас список необходимых документов и собрали отзывы.

Получив заявку, банки первым делом обращают внимание на вашу благонадёжность и платёжеспособность. Их интересует не только доход, но и ваши обязательства: действующие кредиты, кредитные карты, наличие/отсутствие иждивенцев и т. п.

Для них важно подтверждение вашего официального трудоустройства и непрерывный стаж на последнем месте не менее 3-6 мес. Знайте: кредитные организации не любят работодателей-ИП. Такая ваша работа будет отнесена к категории повышенного риска. Ведь индивидуальный предприниматель в любое время может без проблем и ограничений ликвидироваться.

Кроме того, у вас, наверняка, возникнут проблемы с подтверждением реально получаемого дохода. Ни секрет, что многие ИП официально выплачивают только законодательно установленный минимум, а всё остальное, по-прежнему, отдают в конвертах.

Стоп-фактором станет наличие судимости у вас или вашей второй половины. Негативно отразится на результате рассмотрения ваше нахождение на учёте в наркологическом диспансере.

- Выплаты по действующим кредитам, например, по автокредиту или потребительскому кредиту.

- Коммунальные платежи и налоги по недвижимости, находящейся в вашей собственности.

- Оплата съёмного жилья, если вы проживаете в арендованной квартире.

- Алименты.

- Возмещения по исполнительным листам и т. п.

От величины этого показателя зависит сумма одобряемого кредита.

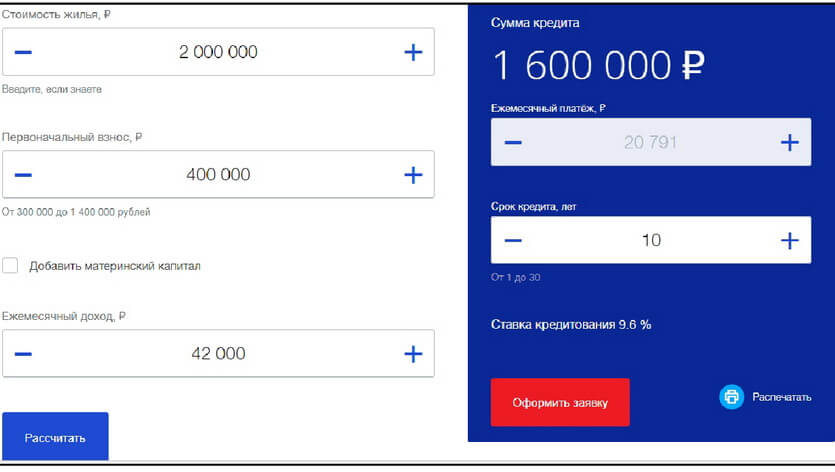

Рассмотрим конкретный пример. Допустим, вы покупаете квартиру на вторичном рынке стоимостью 2 млн руб. Первоначальный взнос 20% — 400 тыс. руб. Вам нужен кредит в сумме 1,6 млн руб.

Обычно банки выдают ипотечный кредит в пределах 60-70% от стоимости приобретаемого жилья. В этом случае вы можете претендовать на 1,2-1,4 млн руб. Но это не окончательная сумма, а лишь максимально возможная. То есть уже 1,6 млн руб. взять в кредит не получится. Придётся увеличивать первоначальный взнос.

Второй этап — это расчёт кредита с учётом ваших доходов и расходов.

Он составил 20791 руб. Вопрос: даст ли банк вам такой кредит исходя из ваших доходов и расходов?

Очевидно, что остающихся свободных средств вам не хватает на ежемесячные ипотечные выплаты в сумме 20791 руб. При таком раскладе банк сможет выдать не более 1,5 млн руб. На деле сумма будет ещё меньше, т. к. банки подстраховываются и применяют понижающие коэффициенты.

В примере, который был рассмотрен выше, мы анализировали величину вашего дохода для получения нужной суммы ипотечного кредита.

Ваш среднемесячный доход должен быть не менее величины, получаемой путём сложения предполагаемого ежемесячного платежа, суммы обязательных расходов и прожиточного минимума, установленного законодательно на дату подачи заявки.

Возьмём данные из примера выше.

| Наименование показателя | Величина (руб.) |

| Обязательные расходы в месяц | 12300 |

| Ежемесячный ипотечный платёж на сумму кредита в 1,6 млн руб. | 20791 |

| Прожиточный минимум | 10378 |

| Расчёт дохода | 12300+10378+20791= 43469 |

Получаем минимально необходимый доход для ипотеки в сумме 1,6 млн руб. — 43469 руб. Если у вас есть семья или иждивенцы, то величина требуемого дохода увеличится в соответствии с новыми условиями.

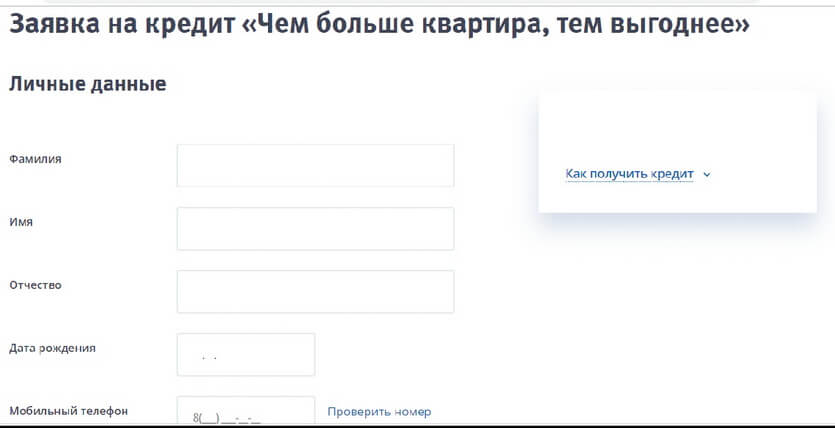

Вы хотите сэкономить своё время и нервы? Тогда внимательно знакомьтесь с нашей пошаговой инструкцией подачи ипотечной заявки. Мы поделимся самыми важными нюансами её оформления.

По статистике граждане РФ предпочитают онлайн-оформление ипотеки.

Заявка содержит разделы:

Заполняйте все свои данные чётко. Помните: любая ошибка станет поводом для отказа.

После получения анкеты-заявления консультант ВТБ перезвонит вам для подтверждения заявки и уточнения информации. Срок рассмотрения составляет 3-7 дней.

По результату поступит СМС на ваш контактный телефон. В случае положительного решения последует звонок от сотрудника банка. Он обговорит с вами дату и время посещения выбранного отделения для оформления ипотечного кредита.

Кредит, не погашенный на момент подачи ипотечной заявки — не повод для отказа. Однако только в тех случаях, когда выполняются все прочие требования банка.

- У вас стабильный и достаточный доход.

- Ваша занятость официально подтверждена.

- Имеется нужная сумма для первоначального взноса.

- Ваша кредитная история положительная.

- Действующие кредиты (учитываются и ваши кредитные карты) не имеют текущих просрочек, суммы долга по ним небольшие, срок до полного погашения — 1-2 года.

Но и в такой ситуации кредитная организация может перестраховаться, запросив дополнительное обеспечение, например, залог вашего авто или дачи. У каждого банка свой подход в этом вопросе. Например, Сбербанк предпочитает поручительство родителей, братьев и/или сестёр. Это для него гораздо проще и выгоднее, чем оформлять ещё один залог.

Мы позвонили на горячую линию Альфа-Банка и задали им этот вопрос. Конкретного ответа мы не получили. Сказали, что всё решается в индивидуальном порядке. А по отзывам на форумах ВТБ часто отказывает в ипотеке, если есть другие непогашенные кредиты.

Вы планируете взять ипотеку? Ознакомьтесь заранее с основными банковскими требованиями к заёмщикам. Они почти одинаковы у всех банков.

Вы должны соответствовать:

-

- по доходу;

- занятости;

- закредитованности;

- гражданству и регистрации.

Интересные и полезные подробности узнавайте из тематического видеоролика. Рекомендуем к просмотру!

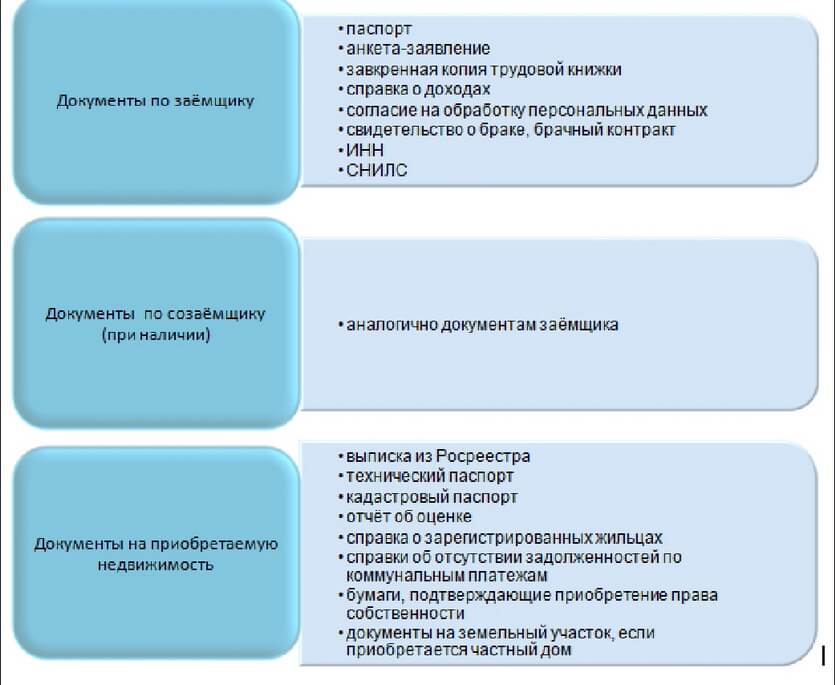

Ипотечный кредит характеризуется большим и разнообразным пакетом документов. Банк затребует у вас не только ваши личные документы, но и аналогичную документацию по созаёмщикам (при их наличии), а также бумаги по приобретаемой недвижимости.

Банки всегда пользуются своим правом не озвучивать основания, послужившие поводом для отрицательного решения. Поэтому наши читатели, попытавшиеся оформить ипотеку и получившие отказ, недоумевают о его причинах.

Мы приоткроем таинственную завесу и назовём основные из них.

Наши эксперты приготовили несколько реально работающих советов, чтобы увеличить ваши шансы на положительное решение по ипотечной заявке.

Совет 1 . Представьте документы, подтверждающие дополнительный доход.

Ими могут служить:

- договор сдачи в долгосрочную аренду вашего имущества;

- договор о работе по совместительству;

- банковская выписка по срочному вкладу на ваше имя.

Совет 2 . Предложите поручительство благонадёжного и платёжеспособного родственника.

Раньше банки охотно брали в обеспечение поручительство любых физ. лиц, отвечающих установленным критериям. Сейчас большинство кредитных организаций соглашаются лишь на поручительство близких родственников. К этой категории не относятся ваши супруга/супруг — они созаёмщики.

Если вы сможете внести в качестве первоначального взноса от 40% стоимости приобретаемой недвижимости, то так вы не только повысите свои шансы на одобрение, но и сможете получить более выгодную ставку.

Совет 4 . Погасите все действующие кредиты.

Перед тем как идти за ипотекой, погасите все свои кредиты. Закройте кредитные карты. Помните: для банка кредитка с открытым лимитом — это ваша долговая нагрузка. Отговорки, что вы ею не пользуетесь, не принимаются. Вы можете спокойно воспользоваться ею позже, тем самым усугубив своё финансовое положение.

Ипотека — один из самых популярных кредитов у россиян. Поэтому перед тем, как соберётесь кредитоваться, почитайте отзывы на тематических форумах — почерпнёте много полезной информации, которая поможет вам избежать ошибок.

Мы подобрали для вас несколько таких сообщений про ипотеку в самых популярных банках.

Екатерина Попова о Тинькофф Банке:

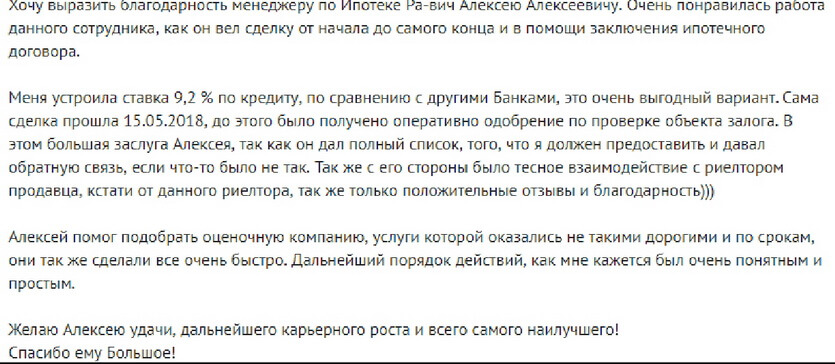

Олеся Головина, Казань. Отзыв о ВТБ:

Светлана Логинова о Газпромбанке:

Никита Дубинин, ипотечный клиент Альфа-Банка:

На сегодняшний день кредит на покупку жилья без добавления собственных финансов взять непросто, ведь большая часть банков требует внесения 5-20% от необходимой суммы. Это нужно потому, что банк хочет обезопасить собственные деньги и увериться в платежеспособности клиента.

Нужно заметить, что это не прихоть финансовых учреждений, а истинная необходимость. Банки дают клиентам большие суммы на длительные сроки, а посему им важно быть уверенными в надежности клиента и возможности выплат. Но при всем при этом существуют банковские предложения по ипотеке без первых взносов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Оформить кредит на приобретение жилой площади без внесения своих накоплений можно в следующих банках, предоставляющих ссуды для этих целей:

В 2017 году при желании получить кредит для приобретения жилья имеются следующие требования банков:

- если в роли залога используется жилье, то собственниками должны выступать только граждане, достигшие 18 лет. Если в нем прописан ребенок или инвалид, то учреждение не принимает это имущество в виде залога;

- недвижимость для залога требуется в нормальном техническом состоянии, она не должна быть единственным жильем. У клиента во владении требуется минимум комната в коммуналке;

- в роли созаемщика допускается использование любых родственников. Их заработок берется во внимание при расчете максимума ипотеки;

- требуется застраховать риски. От этого можно отказаться, но тогда банк способен увеличить проценты или отказать в ипотеке;

- заемщик должен соответствовать всем требованиям, что обычно предъявляются банками: ему должно быть не меньше 21 года, требуется местная регистрация, минимум 1 год общего стажа, а также не меньше 6 месяцев работы в одной компании без перерывов;

доходы заемщика должны без труда покрывать выплаты (в идеальном варианте размер платежа не должен быть больше 40% от дохода с вычетом всех расходов);- требуется идеальная кредитная история, лучше с удачно выплаченными кредитами в прошлом.

Какие требуются бумаги для определенного банка можно узнать не только в представительстве, но и на официальном портале в Сети.

Стать обладателем ипотечного кредита в этом финансовом учреждении без использования собственных накоплений невозможно.

На сегодня самый маленький первый взнос достигает 20%.

Размер кредита по программам банка не превышает порога 60-80% цены покупаемого жилья.

В Росбанке предлагаются следующие варианты:

- дополнительный заем для выплаты первого взноса;

- заем под залог недвижимости в собственности;

- рефинансирование.

В рамках практически любой ипотеки с внесением первого взноса в наличии имеется возможность взятия дополнительного кредита для этой цели. Банк берет во внимание факт, что цена жилья достаточно высока, потому не все способны выплатить даже 10% сразу. Залогом для подобного кредита выступит собственная недвижимость, оформляют его сразу с ипотекой.

Если у вас имеется какое-то жилье в собственности, а его цена дает возможность взять под залог требуемую сумму для приобретения жилья, то никакой взнос можно не платить. Банком просто выдается требуемая сумма. Но следует учесть, что условия здесь не слишком привлекательные:

- кредит дается на срок до 10 дет;

- процентная ставка от 16,5%.

В этом учреждении предлагается только одна программа для получения ипотеки без взноса собственных средств на начальном этапе на жилье вторичного или первичного рынка.

Срок кредитования 4-20 лет. Первый взнос составляют деньги Материнского семейного капитала.

ОАО «Коммерческий банк жилищного строительства, известный в качестве Жилстройбанка был создан в 1994 году.

Сейчас от банка нет предложений по ипотеке, в том числе и без первого взноса.

На официальном сайте нет информации об услугах для физических и юридических лиц.

Кроме главного офиса в Черкесске, у компании есть филиал в столице, операционный офис в Республике Чечня. Своя сеть банкоматов отсутствует.

Банк не выдает ипотечные кредиты для покупки жилья, в том числе и без начальных взносов. Физическим лицам предоставляются услуги переводов без счетов, депозитов, аккредитивов, потребительских кредитов, банковских ячеек, пластиковые карты и т.п.

Для подведения итога стоит отметить, что для получения ипотеки не всегда непременным условием выступает первый взнос. Такие средства можно заменить сертификатами, залогами, потребительскими кредитами. Важно подобрать подходящую программу и финансовое учреждение.

Но до того, как идти в банк с заявкой о кредите, следует оценить собственные силы и финансы, ведь любое финансовое учреждение учтет все риски по программе и предложит, при малейших сомнениях, более высокие процентные ставки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: