Что такое досрочное погашение?

Наверно все, кто хоть раз брал потребительский займ или ипотеку — слышали такое слово — досрочка или досрочное погашение.

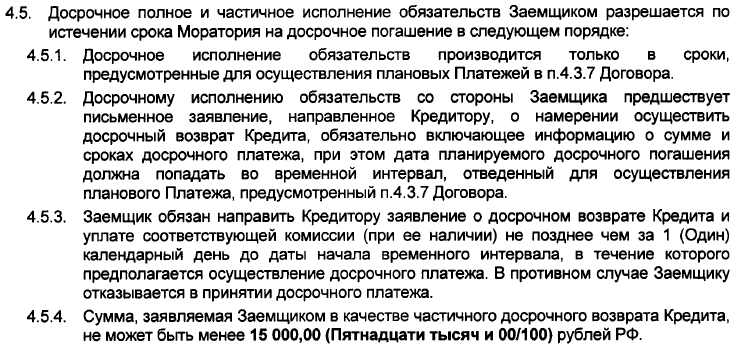

В кредитных договорах банка, в том числе в кредитном договоре ВТБ 24, встречается фраза про досрочные платежи. Интуитивно понятно, что это. Однако для человека, который впервые сталкивается с этим термином, сразу же появляется много разных вопросов. Рассмотрим кредитный договор банка ВТБ 24. Это типовой ипотечный договор. Вот как выглядит этот пункт в кредитном договоре ВТБ 24(первая часть пункта)

Попытаемся разобраться, о чем говорится в каждом из пунктов. Но первоначально дадим определение термину досрочное погашение.

Досрочное погашение — это внесение денежных средств в уплату кредита помимо основного текущего платежа по кредиту. Т.е. это ваше желание отдать ваш долг по кредиту помимо обязательных ежемесячных платежей. Досрочный платеж — необязательная услуга и может запрашиваться заемщиком только по его желанию.

А теперь рассмотрим каждый из пунктов

Во первых в заголовке говорится про полное и частичное досрочное погашение. Это два разных типа погашений.

Более подробно о разных типах досрочных погашений в статье Полное и частичное досрочное погашение.

В п. 4.5 написано про то, что досрочно погашать кредит можно по истечении моратория. Что же такое мораторий?

Мораторий на досрочное погашение — это срок, во время которого не разрешается погашать кредит досрочно. Т.е. вы платите очередной платеж, а вот сумму свыше оплачивать нельзя. Данный прием используют банки, чтобы получить доход по любому. Если вы оплатите кредит сразу, то доход банка будет стремиться к нулю. Это не выгодно банку, поскольку он затратил силы и время на оформление договора займа и иных документов. Следует отметить, что при первых платежах доля процентного платежа в общем ежемесячном платеже максимальна и вы платите процентов больше всего. Мораторий прописан в п. 4.4 договора по займу в ВТБ 24 и равен 3 месяца.

Как видно из п. 4.5.2 досрочно погашать займ по смоему желанию нельзя. Необходимо оформление документов, а именно заявления на досрочное погашение. При этом обязательно назвать сумму платежа. Тут есть ссылка на п. 4.3.7 договора — нужно делать досрочное погашение именно в интервал из данного пункта

Т.е. досрочное погашение необходимо сделать с 10 по 18 числа календарного месяца.

Это нужно учитывать при планировании полного закрытия договора займа.

Как написано в пункте 4.5.3 заявление нужно подать как минимум за 1 день до начала периода очередного платежа, т.е в моем случае до 10 числа каждого месяца. Иначе банк не сделает досрочное погашение вообще.

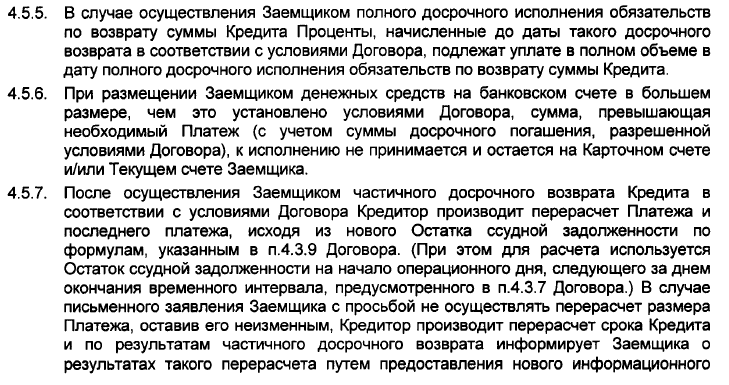

Рассмотрим вторую часть договора, касающуюся частичных и полностью досрочных платежей.

Вторая часть договора ВТБ 24, касающаяся досрочных платежей.

Рассмотрим каждый пункт.

На пункт 4.5.5 договора обычно не обращают внимание, однако стоило бы. Он о возврате процентов излишне уплаченных по договору. Дело в том, что в случае аннуитетных платежей сумма процентов, уплаченных в первый год погашения ипотеки больше чем во второй, а во второй больше чем в третий и т.д. Таким образом, если вы платили первые 5 лет из 10, а потом досрочно погасили кредит, то вы выплатили большую часть процентов по кредиту, т.е. переплатили за реально не использованный кредит. Отсюда вывод — что часть денег можно вернуть. Однако банк в своем договоре однозначно прописывает, что не собирается возвращать кредит.

Досрочное погашение — только по заявлению

Пункт 4.5.6 еще раз говорит вам, что нужно подать заявление, перед тем как гасить досрочно. Если вы просто положите деньги на счет, то никакого погашения вы не сделаете. Деньги так и будут списываться в счет погашения очередных платежей. Они так и останутся на текущем или карточном счете заемщика. Невнимание к данному пункту — одна из роковых ошибок заемщика. Иногда люди просто кладут деньги, думая что кредит полностью погасится досрочно. В итоге просто списываются деньги и человек теряет деньги, платя проценты банку. Хотя мог бы все оплатить заранее. Однако так дело обстоит только в ВТБ 24. Есть ряд банков, где если вы кладете деньги на счет, списывается сначала очередной платеж, потом на остаток на счете делается досрочное погашение. Но и этот метод имеет ряд недостатков, поскольку иногда человек думает, что та часть, что ушла в досрочку, пойдет на погашение займа в следующем процентом периоде. В итоге деньги списываются все и на следующий месяц человек не может платить и получает просрочку по кредиту.

В пункте 4.5.7 договора говорится в общих словах о методике пересчета графика платежей и также о типах досрочного погашения. Формулировка достаточно размывчатая. Это тема для нескольких статей, поскольку тут вариантов масса.

Досрочное погашение аннуитетных платежей, досрочное погашение дифференцированных платежей — везде разные формулы и разные расчеты. На нашем сайте вы можете найти целый спектр статей, посвященных данной тематике.

На этом все. Автор статьи — Тачков Дмитрий.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Полного и безальтернативного запрета на досрочное погашение ипотечных кредитов в России вводиться не будет. Такое мнение высказал в беседе с корреспондентом «ИА REGNUM» управляющий филиалом Банка «Петрокоммерц» в г. Уфе Александр Феоктистов. Напомним, ранее стало известно об инициативе Министерства финансов РФ ужесточить процедуру возврата ипотечных кредитов, согласно которой может быть введен мораторий или дополнительная комиссия на досрочный возврат ипотечного кредита.

«Правильнее говорить о том, что россиянам хотят предоставить право выбора, — отметил Феоктистов. — В случае, если заемщик не планирует активно досрочно погашать ипотечный кредит, ему предложат пониженную процентную ставку по кредиту, а кредитный договор будет предусматривать комиссии за досрочное погашение и/или запрет на 1-3-5 лет на досрочное погашение, и это будет выгодно клиенту».

«Безусловно, — отметил эксперт, — досрочное погашение кредита влияет на ценообразование кредита и при наличии условий, ограничивающих досрочное погашение, клиент вправе рассчитывать на понижение процентной ставки по кредиту. Важно отметить, что это важный, но не единственный и не самый главный фактор, влияющий на величину процентной ставки по ипотеке». По мнению Феоктистова, это связано с тем, что «для снижения процентных ставок на рынке ипотечного кредитования необходимо создать для кредитных и некредитных организаций, участвующих в ипотечном кредитовании, оптимальные условия для развития. А ими являются снижение стоимости ресурсной базы (фондирование), развитие инструментов для возможности увеличения оборота ипотечных ценных бумаг (закладные) на рынке для более выгодного фондирования и др.».

«Крупным банкам, формирующим свой ипотечный портфель, — пояснил эксперт, — интересно, когда заемщик не производит досрочного погашения кредита в первую половину срока, потому что проценты начисляются на остаток ссудной задолженности, и доходность продукта высока. Плюсом является то, что под данный ипотечный пул возможно получить дополнительное фондирование на более выгодных условиях (секьюритизация). Некрупным же первичным кредиторам, не формирующим свой ипотечный портфель, интересна быстрая оборачиваемость последнего. В данных условиях они могут получить высокую доходность по данному продукту и относительную безрисковость. Данные факты обусловлены рефинансированием кредитов. Но при условиях рефинансирования первичный кредитор обязан соблюдать условия кредитования по стандартам рефинансирующей организации».

Правительство обсуждает возможность изменения в паспорте национального проекта «Жилье и городская среда» показателей по вводу жилья и ставке по ипотеке на ближайшие два года. Об этом сообщил журналистам в понедельник заместитель председателя правительства РФ Виталий Мутко после заседания проектного.

Совокупный долг жителей России по ипотечным кредитам достиг рекордной суммы в 7 трлн рублей.

Доход семьи «ипотечника» в России, комфортный для обслуживания среднего кредита, — 75,6 тысячи рублей. Это посчитали в Национальном бюро кредитных историй (НБКИ).

В 2020 году свидетельства на социальную ипотеку смогут получить 110 подмосковных педагогов, говорится в сообщении пресс-службы первого заместителя председателя правительства Московской области – министра образования региона Ольги Забраловой.

Размер комфортного для обслуживания ипотеки дохода (индикатор показывает доступность ипотеки для заемщиков) вырос на 5,6% и составил 75,6 тыс. рублей. Такие данные, основанные на информации от 4 тыс. российских кредиторов, представило Национальное бюро кредитных историй (НБКИ).

В России работает программа субсидирования ипотеки для семей с детьми. Льготный ипотечный кредит предоставляют по фиксированной ставке — 6% годовых. Весной 2019 года в правительстве внесли поправки в программу, которые улучшают ее условия для семей. В частности продлена льгота до окончания срока кредитования.

В следующем году свидетельство на социальную ипотеку смогут получить 110 учителей Московской области. Об этом сообщила первый зампред правительства Подмосковья — министр образования региона Ольга Забралова.

Более 64 миллионов рублей направлено из краевого бюджета на компенсации приморским семьям, оформившим ипотеку для приобретения квартиры в новостройках или в строящихся домах.

Переселенцы из аварийного жилого фонда Волгоградской области могут рассчитывать на господдержку в виде компенсации части расходов по оплате жилищного кредита. Соответствующее постановление подписал глава региона Андрей Бочаров. Возмещение будет предоставляться ежемесячно в течение пяти лет, сообщили 20 августа в пресс-службе администрации области.

Хорошая новость для дачников, для желающих переехать из городской квартиры в отдельный дом и для жителей сельской местности: возобновлена программа льготного кредитования на деревянные дома заводского производства. Мы решили узнать у вологжан, насколько это актуальное нововведение.

В монографии рассматриваются экономическая сущность и функции ипотеки в современных условиях развития экономики, определено влияние правовых аспектов ипотечных операций на формирование учетно-аналитической информации, предложена классификация ипотеки и ипотечных кредитов для целей бухгалтерского учета.

Об ипотеке (залоге недвижимости) Федеральный закон от 16 июля 1998 года № 102-ФЗ (в ред. федеральных законов от 09.11.2001 № 143-ФЗ, от 11.02.2002 № 18-ФЗ, от 24.12.2002 № 179-ФЗ, от 05.02.2004 № 1-ФЗ, от 29.06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006.

Ипотека – это крупный кредит под залог недвижимого имущества, которое приобретается заемщиком, либо находится в его непосредственной собственности. Такое кредитование подразумевает предоставление банковской ссуды на длительный период. Однако большинство граждан заинтересовано в том, чтобы как можно скорее полностью закрыть крупный займ. Здесь возникает закономерный вопрос, можно ли погасить ипотеку досрочно? Действующим на территории РФ законодательством, а также по условиям кредитного договора подобные действия не запрещаются, но имеется ряд моментов, с которыми рекомендуется познакомиться более детально, прежде чем погасить ссуду.

Досрочное погашение ипотеки всегда выгодно для заемщика, но банки при этом несут убытки. Чаще всего гражданин, который впервые сталкивается с ипотечным кредитованием, может быть шокирован окончательной суммой переплаты. Если получить в банке ссуду в размере 2 миллионов рублей под 10 процентов годовых на срок 30 лет, то в конечном итоге полная сумма к возврату составит 4,320,771 рубль. Для финансового учреждения удвоить свои деньги пусть и за длительный промежуток времени достаточно выгодная перспектива. Но клиенту предстоит существенно переплатить.

Дополнительным требованием при заключении договора на предоставление крупного кредита является обязательное страхование жизни, здоровья и возможной потери работы. Для заемщика этот момент всегда сопряжен с дополнительными расходами. Рассмотрим более детально, какие плюсы имеет досрочное погашение ипотеки:

- Недвижимость, находящаяся в залоговом обеспечении, становится полноправной собственностью гражданина.

- Сумма окончательной переплаты по ссуде значительно меньше в сравнении с той, которую необходимо заплатить при равномерной оплате.

- Досрочное погашение ипотеки положительно влияет на кредитную историю клиента (см. Как взять кредит с плохой кредитной историей? Советы эксперта).

- После выплаты кредита досрочно клиент может обратиться в страховую компанию для возмещения затрат, совершенных на приобретение полиса.

Для финансового учреждения невыгодно, что клиент, который стабильно платил проценты, полностью выплачивает кредит, поэтому в ряде случаев имеется риск столкнуться с некоторыми трудностями и некорректным поведением банка, который попытается отговорить клиента от принятого им решения. Дополнительно могут возникнуть затруднения при востребовании компенсации со страховой компании, которая также теряет свою выгоду при раннем возврате займа.

Погасить ипотеку досрочно вправе каждый гражданин, действующим на территории РФ законодательством этот момент никак не запрещается. Однако клиент при таких действиях может столкнуться с рядом препятствий, которые непременно возникнут, так как банк не заинтересован в утрате стабильного источника дохода от ежемесячных платежей, а именно:

- комиссия за оказание дополнительных услуг (договором не предусмотрено дополнительных комиссий, но всегда имеется пункт, где прописаны дополнительные банковские сборы за действия, не предусмотренные соглашением);

- формальности в виде строго приема заявления о досрочном расторжении договора с полным выполнением платежных обязательств (документ должен быть составлен согласно требованиям банка, любое отклонение или ошибка в нем – это повод запросить повторное предоставление заявки);

- отсутствует способ модификации ежемесячного платежа (это касается моментов, когда клиент внес крупную сумму, чтобы погасить ипотеку досрочно, а после обращается в банк для перерасчета и уменьшения ежемесячного платежа).

Ранее действовал еще ряд ограничений, которые были упразднены с 1 января 2012 года:

- установление точной суммы обязательного платежа при частичном досрочном погашении ипотеки;

- начисление штрафов для заемщиков, если они решили погасить ипотеку досрочно;

- мораторий на действия с более ранним погашением (раньше банки могли установить временные границы, когда клиент не мог воспользоваться правом частичного или полного погашения ссуды раньше срока).

Как досрочно погасить ипотеку? Выплатить ссуду можно в полном объеме, перечислив денежные средства на счет в банке. После пишется соответствующее заявление на закрытие кредитного счета с предоставлением клиенту справки о полном исполнении обязательств перед финансовым учреждением. Для гражданина полная оплата ссуды чревата следующим:

- Чем раньше будет выполнено полное погашение, тем больше экономия.

- Необходимость произвести предварительный расчет полной суммы задолженности на момент обращения.

- Обязательное уведомление банка о своих намерениях полностью закрыть ссуду.

- Возможность получения компенсации от страховой компании за часть года, которая уже не требует наличия полиса, так как страховать погашенный кредит нет необходимости.

На любом этапе кредитования клиент может внести в финансовое учреждение более ранний платеж. Здесь не имеется ограничения по срокам или сумме оплаты. Любое подобное действие со стороны заемщика не может облагаться штрафами, так как это противозаконно. После внесения частичного платежа, и зачета его в счет уплаты долга, кредитор обязуется предоставить новый график платежей, который будет отражать уменьшение периода кредитования или размера ежемесячных платежей.

Вопрос, как можно погасить ипотеку в более ранние сроки, регламентируется действующим законодательством Российской Федерации и договором между кредитором и заемщиком. Существует ряд основных правил для выполнения этого действия:

- Уведомить финансовое учреждение о своих намерениях не позднее, чем за 30 дней до внесения суммы.

- Любое начисление штрафов за досрочное погашение ссуды – незаконно.

- Установление моратория на возможность внесения крупной суммы для досрочного погашения кредита не допускается.

- Проценты на кредит начисляются лишь на промежуток времени фактического использования заемных средств.

С учетом этих правил, любой гражданин при наличии дополнительных финансов может сделать обращение в банк и произвести досрочную оплату ссуды в полном или частичном объеме.

Незапланированные платежи по обеспечению ипотечной ссуды всегда многое меняют, поэтому рекомендуется обратить внимание на следующий ряд моментов:

- После внесения средств, пересчитывается размер ежемесячного платежа или периода кредитования.

- Обязательно делается обращение в страховую компанию для перерасчета стоимости полиса или возврата средств(см. Снятие обременения с квартиры по ипотеке. Что это и когда возможно?).

- Полностью выплатив кредит, делается запрос в финансовое учреждение для предоставления справки о полном исполнении обязательств.

- При рефинансировании кредита в ином банке под более выгодные условия, следует учитывать, что первые платежи будут гасить в основном проценты.