По итогам 2016 года инфляция в России составила 5,4%. Таких рекордных показателей в стране еще не было никогда. По сравнению с 2015 годом уровень инфляции снизился более чем в два раза, тогда этот показатель равнялся 12,9%. По мнению экспертов Банка России, в дальнейшем уровень инфляции будет только снижаться и к концу 2017 года упадет до 4%. Такие колебания не могли не отразиться на деятельности банков.

В первую очередь снижению инфляции возрадовались ипотечники, ведь процентные ставки по кредитам на жилье поползли вниз.

— Чем выше инфляция, тем выше ипотека, это закономерный процесс. Соответственно, снижение инфляции — это условие для снижения ставок по ипотеке, — объясняет кандидат экономических наук Владимир Боровиков.

По его мнению, строительная индустрия в целом еще долгое время будет находиться в сложном экономическом положении. Причин для этого несколько, но первая из них — реальное сокращение доходов населения.

— Основные покупатели — это ведь не миллиардеры, это рядовые жители. Естественно, что процесс снижения дохода сокращает возможности покупки и, следовательно, спрос сейчас намного ниже предложения. Такое соотношение спроса и предложения установилось, наверное, впервые за последние 20 лет. В этих условиях во всех регионах без исключения упали цены и на первичное жилье, и на вторичное. Посмотрите, что творится по городу: масса коробок почти завершенного типа, но они стоят пустые, а объявлений о продаже квартир великое множество. Это тоже надо иметь в виду, — говорит наш эксперт.

Снижение ставок по ипотечным кредитам отмечают и в банках.

— Действительно, за последний год ставки по ипотеке существенно снизились. Снижение связано, прежде всего, со снижением Банком России ключевой ставки и, как следствие, снижением стоимости фондирования банков. Например, наш банк с 1 марта снизил ставки по ипотеке: общее снижение составило 1,1 п.п. для новостроек и 1,35 п.п. для готового жилья (при условии комплексного страхования), — говорит управляющий операционным офисом ВТБ24 в Благовещенске Елена Бакуменко.

Снизили ставки по ипотеке и другие банки. В некоторых разработаны системы скидок для ипотечников.

Более того, по прогнозам экспертов, ставки по ипотечным кредитам будут стремиться к понижению и дальше.

— Ипотека будет снижаться, это однозначно. Я думаю, что банки вынуждены будут пойти на это, потому что спрос на капитал сейчас низкий. Потребительский спрос высокий, но это ведет к тому, что масса людей берет деньги, но не в состоянии их вернуть. В перспективе, в ближайшие годы ипотека уменьшится, я думаю, до 10% в целом, даже без официального снижения ставки рефинансирования Центрального Банка России, — рассуждает Владимир Боровиков.

Вот только не факт, что со снижением ставок ипотека станет доступнее для простых граждан.

— Вся беда заключается в том, что любая ипотека должна поддерживаться внутренним доходом того, кто ее берет, а наши реальные доходы, как вы сами видите, не растут. Роста производства нет. Конечно, по городу, например, действуют стройки. Но кто там работает? Местного населения там от силы процентов 20, а все остальные — иностранные рабочие. Вот и получается, что ситуация все равно сложная, — заключает экономист.

Эксперты считают, что в будущем ставки по ипотечным кредитам будут только падать.

При оформлении ипотечного кредита основной вопрос, который волнует всех заемщиков — переплата и возможные способы ее снижения.

Успешное погашение ипотечного кредита возможно при соблюдении ряда необходимых условий:

- Для осуществления платежей доход заемщика должен быть стабильным и в достаточном размере.

- Благоприятные внешние факторы: динамика курса иностранных валют и стабильность экономической обстановки в стране.

Может ли инфляция повлиять на ипотеку, какие изменения во взаиморасчетах между кредиторами и заемщиками могут возникнуть?

Стоит ли опасаться обесценивания валюты.

Инфляция – процесс обесценивания денег, который практически сопровождается ростом цен. Если они за год увеличились на10 %, это означает, что инфляция составляет10 %.

Инфляция – неотъемлемая часть экономической жизни большинства стран, и совершенно не представляет никакой опасности, пока находится под контролем государства.

Порог в стране в 2013 году составила 6%, и никак не отразилась на благосостоянии и уровне жизни наших граждан. Тревогу вызывает только резкий рост цен.

Как повлияет инфляция на ипотеку в банке?

Ставка по ипотечному кредиту в банке на сегодняшний день составляет 8-14 % и является самой низкой за всю историю. Если по ипотеке купить квартиру на 20-25 лет, то переплата составит ее утроенной стоимости. Согласитесь, не совсем приятная арифметика.

Рассмотрим ситуацию, когда цены в стране растут, в том числе и на жилье.

Если уровень составляет 7 %, то при четырнадцати процентной ставке по кредиту переплата снижается вдвое.

Инфляция снизит выплаты по ипотеке существенно, особенно это почувствуется, если ипотека взята с наименьшей процентной ставкой.

По прогнозам наших специалистов в стране процентные ставки ипотечного кредитования имеют тенденцию к снижению и составят в ближайшем будущем 6-8% годовых.

За и против ипотечного кредита, вечный вопрос.

- Заемщику банк предоставляет возможность погасить досрочно. Чем скорее это произойдет, тем меньше переплата.

- Инфляция увеличивает стоимость квартиры трехкратно. Покупка стоимостью 2000 рублей сделанная в 2003 году, к примеру, в 2013 году была оценена почти в 6000 руб.

- Заемщик не испытывает затруднение с жильем. Он 10 лет живет в собственной квартире, разумно распоряжается средствами, выплачивая ипотечный кредит.

Жилищные ссуды и рост цен в большинстве рассматриваемых случаев мирно соседствуют и проблем заемщикам не доставляют. Однако резкое увеличение уровня может доставить массу неприятностей обычным гражданам.

Поэтому стоит следить за ставкой рефинансирования и в случае ее изменения начинать активные действия по спасению своего кошелька.

На днях была на тренинге по недвижке и очень заинтересовало выступление одного из спикеров. Девушка — ипотечный специалист, в течение 10 лет, на примере одного из своих клиентов, наблюдала, как инфляция влияет на конечную переплату по ипотеке.

И вот, что у нее получилось:

Условный Василий в 2007 году покупает квартиру 45м2 в свежей вторичке (дому примерно 2-3 года) за 3.5млн. Не помню точный адрес, но этот дом находится на пересечении Богатырского пр-та с одной из улиц за виадуком.

У Василия есть 1.5млн собственных средств и 2млн заемных, по ставке 15% годовых. К слову сказать, цена на квартиру, в то время, была не самая дешевая.

И обратите внимание на 2014 год, это время когда доллар и евро подорожали в 2 раза. Что стало с ценой на квартиры? Немного подросла, но не критично!

В итоге, исходя из таблицы и расчетов под ней, мы видим, что инфляция съела большую часть процентов по кредиту и конечная переплата не такая большая, как можно было изначально подумать. Поэтому ипотека, в нашей стране, остается действенным инструментом для приобретения жилья.

Мой ответ вот на этот комментарий:

Уважаемый, Джонни, а давайте посчитаем?

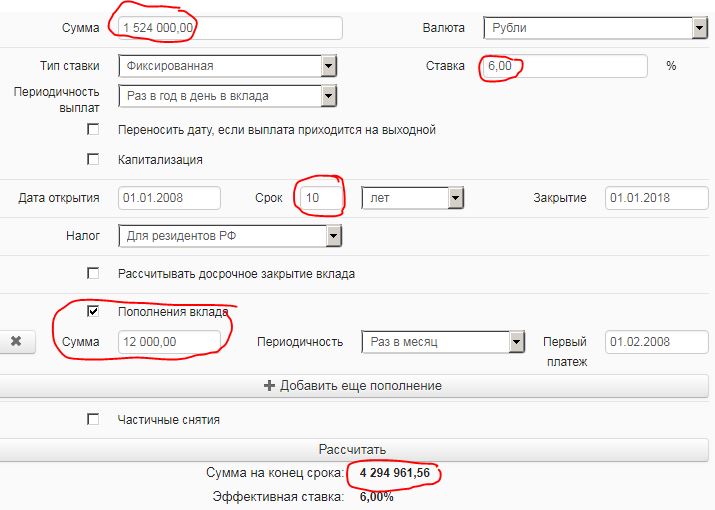

Смоделируем ситуацию, что в 2008 году Василий послушал совета Джонни и положил все имеющиеся у него на первый взнос деньги на вклад, сроком на 10 лет, по ставке 6% годовых. При этом он снимал бы 1к квартиру в Приморском районе за 20тыс руб (цена аренды не с потолка, я посмотрела статистику по годам в этот период). Но так как Василий мог себе позволить ежемесячно тратить на ипотеку 32тыс руб в мес, то он решил (также по совету Джонни) разницу между этой суммой и ценой аренды добавлять на свой вклад.

Вбиваем исходные данные в калькулятор и получаем:

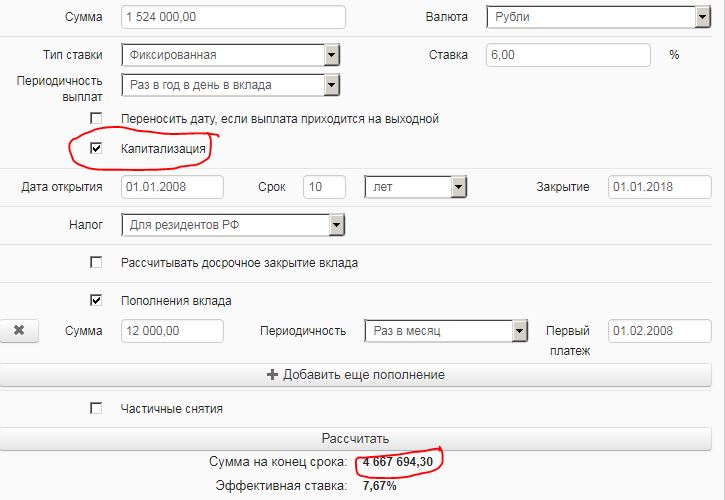

Если Василий оказался чрезвычайно везучим и нашел банк, с капитализацией процентов по вкладу, то получилось бы следующее:

Таким образом, в первом варианте, Василию денег на покупку квартиры вообще бы не хватило, а во втором варианте хватило, но впритык. Думаю, что идея с накоплением и съемом в текущих реалиях не целесообразна. Лучше жить в ипотеке и в своей квартире, в которой за это время можно сделать ремонт и купить мебель.