ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕСогласно положениям Налогового кодекса РФ созаемщик по ипотечному кредиту может получить деньги в виде налогового вычета при соблюдении определенных условий. Наличие или отсутствие данного права зависит от того, какого рода родственные связи установлены между ним и основным заемщиком, а также от того, кто выступает собственником и продавцом кредитуемого жилья.

Созаемщиками по ипотеке могут быть супруги, родственники и прочие лица, которые не состоят в родстве с основным фигурантом сделки. Если соблюдены законодательные требования, то каждый из них имеет право получить от государства данную льготу.

В соответствии со ст. 220 НК РФ, при общей или долевой собственности вычет предоставляется в объеме фактических расходов на оплату строительных работ либо покупку жилплощади, в том числе земельных участков, и в сумме выплаченных процентов. Также законом установлено, что объект должен быть приобретен на территории РФ.

Чтобы созаемщик мог вернуть уплаченный НДФЛ, необходимо выполнение всех требований:

- При покупке квартиры участники сделки уже состояли в браке (для супругов);

- Наличие подтвержденных трудовых доходов, при условии, что в определенном налоговом периоде было удержано 13 процентов;

- У созаемщика есть неиспользованное право на возврат налогового вычета (ранее не получал подобные выплаты или использовал свое право не в полном объеме);

- В правоустанавливающих документах на объект недвижимого имущества созаемщик указан как один из собственников;

- Расходы на выплату по ипотечному договору подтверждены документально.

Так как некоторые банки сегодня выдают жилищные кредиты клиентам, которые не являются гражданами России, созаемщики по таким сделкам также могут оформить документы на возврат налога. При этом они обязательно должны соответствовать вышеуказанным требованиям и иметь статус резидента РФ либо российское гражданство.

Если у созаемщика возникло право на возврат средств, но в силу особенностей кредитного договора он не может получить вычет в полной мере, то оставшуюся часть правомерно вернуть позже. При этом остаток средств не может быть впоследствии изменен, даже если база для расчета будет увеличена на законодательном уровне.

Созаемщик вправе оформить имущественный вычет и вычет по расходам в счет погашения процентов по ипотеке. Основанием для получения выплат являются расходы созаемщика, связанные с покупкой недвижимого имущества и погашением кредита (процентов) по договору ипотечного кредитования. Вернуть можно не более 13% от размера понесенных расходов. При этом по каждой из льгот существуют определенные ограничения:

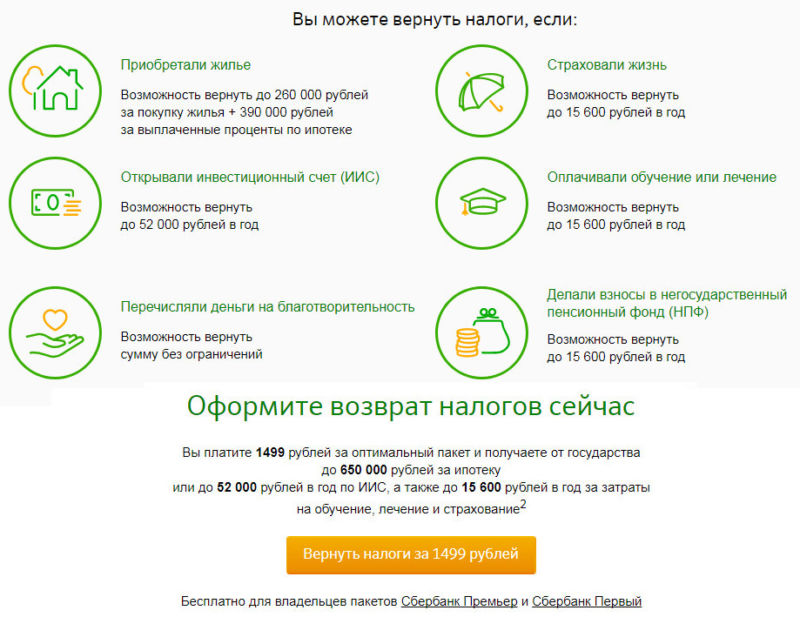

- налоговая база по имущественному вычету четко оговорена положением законодательства и составляет 2 млн руб., то есть созаемщик в течение жизни не может получить подобные выплаты в общей сумме больше 260 тыс. руб. (13% от 2 млн.);

- налоговая база по возврату средств с процентов по ипотеке равняется сумме до 3 млн руб., то есть не более 390 тыс. руб. в денежном выражении.

Также п. 3 ст. 220 НК РФ определяет вид расходов, которые могут быть включены в базу для расчета суммы вычета. Если предметом ипотечного соглашения является строительство, то к ним относятся траты на:

- разработку сметы, проекта;

- покупку стройматериалов для возведения и отделки здания;

- оплату услуг по строительству, достройке, отделке;

- подключение здания к инженерным коммуникациям.

В случае с покупкой готовой жилплощади к расходам относится ее стоимость.

Сумма выплат ограничивается не только денежным лимитом, но и количеством созаемщиков и распределением права собственности. Если в сделке участвуют два созаемщика (или более), которые одновременно выступают владельцами определенной доли приобретаемого имущества, то сумма налогового вычета пропорциональна их затратам. То есть если стоимость квартиры составляет 2 млн рублей и два участника сделки имеют равные доли в 50%, то базой для расчета на одного человека будет 1 млн рублей.

Обратите внимание, что вычет не положен, если соглашение купли-продажи заключается между взаимозависимыми лицами (ст. 105.1 НК РФ). К этой категории относятся родственники, коллеги (в разрезе «руководитель-подчиненный»). Дополнительно в список исключений включены организации, если доля участия физического лица в ней превышает 25%, созаемщик имеет единоличные полномочия в части формирования половины или более коллегиального состава либо является единоличным руководителем. Также созаемщик не имеет права на получение вычета в сумме тех расходов, которые производились за счет работодателя или Пенсионного Фонда (семейный капитал), иных бюджетных выплат.

Для оформления выплаты созаемщику необходимо подтвердить свое право на её получение. Для этого понадобится собрать и подать список документов:

- Основной документ, удостоверяющий личность (возможно, ИФНС потребует его копию, если она отсутствует в базе).

- Заполненная налоговая декларация образца 3НДФЛ и справка 2НДФЛ за один и тот же отчетный период. Справку о доходах можно брать у всех работодателей, если физическое лицо трудоустроено более чем в одном месте.

- Бумаги, которые подтверждают право созаемщика на собственность.

- Договор приобретения на объект недвижимости или договор долевого участия с приложенным актом передачи либо аналогичным документом, подтверждающим факт получения прав на объект.

- Кредитный договор.

- Платежные документы, которые отражают факт перечисления денежных средств на погашение кредита и процентов от имени созаемщика. Законодательно установлено, что к ним относятся выписки по счетам, квитанции и чеки к приходным ордерам, товарные чеки, акты с указанием паспортных данных продавца и т. д. Оплату по кредиту (долга и процентов) можно подтвердить справкой из банка, если недвижимость оформлена в общей собственности.

- Реквизиты счета.

Декларация заполняется на основании справки из банка, где указана сумма расходов. Документ должен отражать все платежи за предыдущий год и оформляется ежегодно до полного возмещения НДФЛ. При наличии долевой собственности также потребуется написать заявление о величине доли.

Если объект недвижимости был приобретен в собственность ребенка, дополнительно потребуется свидетельство о его рождении. Опекуны должны будут предоставить решение органов опеки и попечительства об установлении факта опеки над несовершеннолетним.

Указанный список документов необходимо передать в налоговый орган. Созаемщик может это сделать самостоятельно, независимо от действий титульного заемщика. Возврат НДФЛ оформляется дистанционно (через официальный веб-сайт ФНС или ценным письмом с описью), в бухгалтерии по месту работы или при личном визите в отделение ФНС.

Рассмотрение документов займет не более трех месяцев, после чего, в течение 10 дней, будет направлен письменный ответ по решению. В случае отказа нужно лично обратиться к налоговому инспектору и уточнить причину. При положительном ответе потребуется написать заявление о возврате, если оно не было подано ранее, вместе со всеми документами. Сроки перечисления определены п. 6 ст. 78 НК РФ – не более одного месяца.

Если созаемщик является единственным собственником жилья, то он может оформить возврат подоходного налога как в виде имущественного вычета (13% от стоимости жилья), так и в виде вычета по уплаченным процентам.

Созаемщик по ипотечному договору обладает теми же правами и обязанностями, что и основной заемщик. Также он имеет право в определенных случаях на налоговый вычет с покупки квартиры, с процентов по ипотеке. Как получить деньги, какие документы потребуется собрать. Пошаговая инструкция оформления налогового вычета для созаемщика.

Законодательно определено, что созаемщик будет иметь право на налоговый вычет, если соблюдены следующие условия:

- Наличие документов, подтверждающих покупку жилья созаемщиком. Приобретенная недвижимость или ее доля должна быть оформлена в собственность на созаемщика (правило не распространяется на супругов, приобретенная собственность становится для них общей в любом случае);

- Если созаемщик ранее не использовал право оформить налоговый вычет. По закону воспользоваться им можно только один раз.;

- Созаемщик должен быть плательщиком НДФЛ;

- Наличие документов, подтверждающих факт понесения созаемщиком расходов на обслуживание ипотечного кредита.

Обязательным является выполнение всех требований в совокупности

Если созаемщиком по договору выступает супруг/га, то он может получить налоговый вычет в любом соотношении с основным должником. Обычно распределяются доли 50/50, но по соглашению сторон может быть оговорено любое другое соотношение. Поскольку вычет рассчитывается ежегодно, величину пропорций можно менять по желанию супругов.

При оформлении ипотечного договора необходимо заранее продумать, кому из супругов выгоднее оформить налоговый вычет, т. к. бывают ситуации, когда основной заемщик, не имея постоянной работы, не может рассчитывать на выплату, тогда как созаемщик по договору может вернуть часть средств, потраченных по покупку жилья.

Одна сторона сделки может совсем отказаться от получения выплат.

Оформление вычета производится аналогично процедуре получения возврата денег основным заемщиком.

Если супруги планируют приобретение еще одной недвижимости в будущем, то для них выгоднее оформить вычет на одного из супругов, тогда другой сможет воспользоваться льготой по следующему договору.

Перечень необходимых документов:

- Паспорт заявителя;

- Справка по ф. 2 НДФЛ, подтверждающая фактическую уплату налога за отчетный период;

- Выписка из реестра ЕГРН, которая подтверждает приобретение заявителем недвижимости или ее доли, с документами-основаниями;

- Договор о предоставлении ипотечного кредита;

- Выписка от кредитора о фактически уплаченных взносах по обслуживанию задолженности, об отсутствии просроченных платежей;

- Документы, подтверждающие факт оплаты кредита заявителем: выписка с карточного счета заемщика, чеки о внесении наличных, квитанции по межбанковским переводам и т. д.

- Свидетельство о браке.

- Декларация по ф. 3 НДФЛ.

После сбора документов алгоритм действий следующий:

- Заполнить заявление на возврат налога. Регламентированная форма заявления отсутствует. Необходимо наличие следующей информации: Ф.И.О. заявителя, адрес фактического проживания, ИНН, за какой год оформляется вычет, адрес ипотечной квартиры, сумма вычета, реквизиты для перечисления средств, опись прикладываемых документов. Образец заявления:

- Заполнить декларацию 3 НДФЛ. На сайте www.nalog.ru можно автоматически сформировать документ. В процессе введения данных информация проверяется и корректируется при необходимости системой.

- Подается декларация в любое время без ограничения сроков.

- Способы подачи декларации: личный визит в ФНС, переслать по почте с приложением копий документов, заказным письмом с уведомлением. Зарегистрированные на сайте Налоговой Службы пользователи могут подать декларацию онлайн.

- Срок рассмотрения заявления 3 месяца с момента получения документов.

Заявитель может получить налоговый вычет через работодателя, что должно быть указано в заявлении на его получение.

В этом случае, с него не будет удерживаться подоходный налог, пока не будет выплачена вся сумма, причитающаяся к возврату. Максимальный срок выплат 3 года.

Согласно российскому законодательству, граждане имеют право на имущественный налоговый вычет, т.е. возврат раннее выплаченного подоходного налога. Разберем, при каких обстоятельствах это происходит, и имеет ли право созаемщик на налоговый вычет.

Как известно, при продаже недвижимости, автомобиля или иного имущества, требуется заплатить налог на прибыль, если отсутствуют льготные условия, освобождающие от этого. Налоговый вычет – это процедура, позволяющая понизить выплату на фиксированную величину или вычесть ранее понесенные расходы.

Также полагается определенная компенсация при покупке имущества. Покупатель не обязан платить отчисление на доход при приобретении жилья, но он может вернуть некоторую часть из потраченной суммы. Чтобы получить компенсацию должны выполняться такие требования:

- Наличие документов, устанавливающих собственника на жилье;

- Уплата налогов с заработной платы по месту работы;

- Подтверждение понесенных расходов на покупку.

Такие же правила действуют для заемщика по ипотеке, когда выполняется приобретение недвижимости за счет заемных средств банка. Созаемщик также имеет право на налоговый вычет, но по определенным правилам.

Сегодня приобрести жилье без обращения к ипотечному кредитованию непросто. Клиент получает средства на покупку недвижимости, которые нужно возвращать в банк с процентами. Налоговый вычет в данном случае предоставляется именно на проценты.

Поскольку ипотека оформляется на крупные суммы, часто привлекается созаемщик, чтобы получить согласования от банка, т.к. его доход учитывается при анализе. Супруг клиента признается созаемщиком на обязательных условиях. Налоговый вычет созаемщику полагается на равных условиях с заемщиком. Распределение при этом происходит в равных долях, но встречаются и исключения.

Не многие знают, что созаемщик также имеет право на налоговый вычет при покупке квартиры в ипотеку

Созаемщик может получить налоговый вычет в любом соотношении с заемщиком, если они выступают супругами. Они имеют равные права на приобретенное жилье, независимо от того, как оформлена собственность, кто является клиентом по банковскому договору, или кто фактически оплачивает кредит.

Супруги вправе самостоятельно принять решение, в каком количестве каждому из них запросить налоговый вычет. Законом пропорции не лимитированы. Распределение может быть как 50/50, так и любое иное, по достигнутой договоренности. При этом вычет с процентов заявляется ежегодно и менять соотношение можно каждый год на свое усмотрение.

Также допустимо оформить вычет только одним из собственников, второй в этом случае пишет отказ. Бывают же ситуации, когда созаемщик не может рассчитывать на налоговый вычет:

- Является индивидуальным предпринимателем;

- Официально не трудоустроен, т.е. не оплачивает налоги в ПФ.

Прежде чем обращаться за вычетом, стоит знать еще один нюанс. Как известно, при покупке квартиры, максимум на возврат ограничен 13% от суммы 2 млн. рублей. При этом, если стоимость квартиры меньше 2 млн., недостающую часть можно возвратить от следующей крупной покупки.

В случае же с ипотекой, налоговый вычет по ипотеке созаемщику и заемщику происходит с оплачиваемых процентов до лимита в 3 млн. рублей. Однако, даже если сумма возвращенных средств не достигла лимита, при последующей ипотеке, гражданин уже не сможет получить вычет. Потому супругам советуют оформить вычет только на одного из них, чтобы у второго была возможность воспользоваться аналогичным правом, если они снова оформят ипотеку в будущем.

Чтобы получить налоговые вычеты созаемщику при покупке квартиры, необходимо подготовить определенный пакет документов:

- Налоговая декларация за период, в который полагается вычет;

- Справка о доходах (официальная НДФЛ-2);

- Бумаги, подтверждающие право собственности;

- Договор купли-продажи;

- Ипотечный договор со Сбербанком;

- Справка банка о выплаченных процентах;

- Подтверждения внесения платежей;

- Свидетельство о браке.

Заполняется заявление на возврат налога, указываются размеры долей соземщиков. Если сразу принести в налоговую все необходимые бумаги, получить деньги можно значительно быстрее. В противном случае из-за бюрократических преград, процедура затягивается вплоть до 6 месяцев.

Созаемщик может обратиться за помощью к посредническим организациям, готовым помочь в сборе документов и подаче заявления в налоговые органы за определенную плату.

Обратите внимание, вы можете подать заявление на налоговый вычет через банковские отделения Сбербанка — это сэкономит ваше время и стоит совсем недорого

Налоговый вычет по процентам по ипотеке, когда созаемщик не является супругом, происходит по схожим принципам. Согласно закону об ипотеке, созаемщик должен получить долю в этой квартире. Величина доли не зависит ни от каких принципов, и определяется заемщиком самостоятельно.

До 2014 года при заявке на налоговый вычет необходимо было опираться на распределение собственности по документам. Каждому созаемщику полагался возврат только от процентов от его части. На сегодня это правило уже не действует. Созаемщик может запросить вычет любого размера по договоренности с титульным собственником. Размеры желаемых долей прописываются в общем заявлении.

Анализируя вопрос, может ли созаемщик получить налоговый вычет, помните, по многим параметрам он приравнен к титульному собственнику. Получить возврат по выплаченным процентам по ипотеке они могут пополам или в любом соотношении. Оформление происходит ежегодно до достижения установленного законом ограничения.