Моя квартира была куплена в кредит с 50-процентным первоначальным взносом до брака. Сейчас я в браке и подразумевается, что плачу ипотеку из возместного с мужем бюджета. Может ли муж претендовать на часть квартиры в случае развода, и если да, то на какую часть?

Имущество, нажитое супругами в период брака в дальнейшем, составляют их совместную собственность

Имущество, принадлежавшее каждому из супругов до вступления в брак является его собственностью.

Вы также вправе составить брачный договор и в нем оговорить права на квартиру.

Появление ребенка, переезд в другой город, материальные трудности — причин для принятия решения о замене недвижимости много. Наличие квартиры в собственности дает свободу правовых действий, в то время как имущество, оформленное в ипотеку, ограничивает заемщика залоговым статусом.

Беспокоиться не стоит: в определенных случаях поменять квартиру, находящуюся в ипотеке, на другую можно без особых сложностей. Об этом мы и поговорим в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Финансовые учреждения разрешают поменять место жительства вместе с обменом ипотечной квартиры на другое понравившееся имущество. К нему предъявляются стандартные требования: низкая степень изношенности здания, отсутствие аварийного состояния, этажность дома — не менее 4 этажей и отсутствие регистрации третьих лиц, не являющихся членами семьи собственника.

Варианты совершения обмена:

- досрочное погашение кредита;

- перевод остатка долга по ипотеке третьему лицу;

- обмен на равноценную квартиру.

Данные виды операций с недвижимостью позволяют обменять собственность с наименьшими сложностями. Трудности вызывает смена собственников для двух ипотечных квартир, обслуживаемых по ипотечным программам в разных банках, однако при отнесении двух вариантов к одному кредитору процедура обмена упрощается (отсутствует лишний посредник). Однако ни при каких обстоятельствах нельзя обменять квартиру, если на нее наложен арест (ГК РФ, ст. 80).

Процедура обмена ипотечной квартиры именуется заменой залога (ГК РФ, ст. 345), которое производится с согласия двух сторон. При оформлении замены допускается не только внесение изменений в старый договор, но и заключение нового документа. В таком случае старый утрачивает силу (ГК РФ, ст. 345, п. 6).

Несмотря на допустимость проведения такой процедуры, согласно федеральным законам, механизм приведения его в действие зависит от внутреннего регламента банка. Данный нюанс дает возможность банкам предъявлять требования к заемщикам сугубо на свое усмотрение.

Большинство финансовых учреждений выдвигают строгие требования для заемщика, решившегося на обмен. Они также сочетаются с дополнительными расходами — для проведения операции банк вправе взимать не менее 1 % от остатка по кредиту для обслуживания операционных расходов.

Условия совершения сделки:

- Срок кредитования. Займ должен быть погашен на 50 %, некоторые кредиторы даже обязывают к преодолению 70-процентного барьера.

- История обслуживания кредита. Внесение платежей производилось клиентом своевременно — при наличии просрочек кредитор практически всегда отказывается от обмена.

- Количество займов. Повышенное долговое бремя понижает шансы на получение положительного решения.

За время обслуживания займа материальные возможности выгодоприобретателя могли измениться, поэтому банк часто вновь запрашивает справку 2-НДФЛ. Представители кредитора опять проводят подсчет скоринга — метода определения платежеспособности клиента — и выносят свое решение. При увеличении ежемесячных платежей в размере более 50 % от дохода заемщика (при семейном статусе — всех членов семьи) банк также выносит отрицательное решение.

Уведомление банка о намерении обменять квартиру производится в письменной форме путем написания заявления. К просьбе также прикрепляется пакет документов:

паспорт заемщика;- свидетельство о заключении брака;

- согласие супруга (и);

- выписка по счету;

- копия действующего ипотечного договора;

- справка о доходах (по требованию).

Предоставление документа о состоянии кредитного счета необходимо, чтобы определить отсутствие задолженностей и пеней по кредиту.

Увеличение стоимости нового залогового имущества выгодно банку, который получает преимущество за счет продления сроков погашения кредита (при условии повышения доходов заемщика). В таком случае производится определенная очередность действий: продается квартира (с согласия кредитора), полученная сумма идет на погашение действующего займа, а разница используется для внесения первоначального взноса по новой ипотеке.

Выкуп более габаритной и дорогой квартиры производится финансовым учреждением. Для оформления процедуры производится подача документа, подтверждающего продажу имущества. Процесс обмена на квартиру с большим метражом также не всегда связано с повышением стоимости. Пример: продажа недвижимости в Москве и покупка более просторной квартиры в Подмосковье часто приводит к уменьшению итоговой стоимости жилья. Разница может использоваться для снижения суммы ежемесячных платежей.

Все стадии обмена ипотечной квартиры можно суммировать и упорядочить.

От намерения до реализации:

подать документы в банк;- получить согласие кредитора;

- найти вариант для обмена;

- согласовать его с банком;

- оформить договоры купли-продажи;

- поменять имена собственников;

- получить новый кредитный договор.

После перехода прав собственности производится переезд в новую квартиру.

После подачи заявления с пакетом требуемых документов и вынесения предварительного положительного решения банк может затребовать дополнительные гарантии. Часть кредиторов обязывают заемщика предоставить нотариально заверенный документ, указывающий на согласие сторон произвести обмен недвижимости.

В этой процедуре обязательно участвует представитель кредитора, поскольку клиент банка не может свободно распоряжаться залоговой квартирой.

Последовательность совершения процедуры:

подписывается предварительный договор обмена с согласия банка;- закрывается кредит (новым займом или средствами покупателя);

- выдается клиенту закладная с пометкой о закрытии долга;

- аннулируется обременение с недвижимости в службе регистрации;

- формируются 2 договора купли-продажи;

- фиксируется переход прав собственности.

Если вторая квартира не имела обременения, то она наоборот становится залоговой (право владения присваивается банку), а та, которая была в ипотеке, освобождается от залогового статуса.

Большое количество операций по обмену вынуждает к удлинению сроков оформления сделки по ипотечной собственности — обычно до двух дней.

- Смена должника. Если владелец второй квартиры не имеет достаточных средств (цена его собственности ниже), то часто производится процедура замены должника (ГК РФ, ст. 391). Недостающая сумма оформляется кредитом на его имя в этом же банке.

- Новый кредит. Небольшой остаток по задолженности позволяет взять потребительский кредит, чтобы аннулировать обременение. После этого квартира поступает в собственность бывшего заемщика — осуществлять сделку можно уже без согласия банка (ГК РФ, ст. 352) путем прямого обмена.

- Продать квартиру. Часть полученных средств идет на погашение задолженности по ипотеке, оставшаяся — покупку нового и менее габаритного жилья.

- Перевод ипотеки в другой банк. Рефинансировать имущественный займ рационально, если финансовое учреждение, в котором проводится обслуживание кредита, отказал в смене собственника, а другое учреждение дает такую возможность в случае перевода кредита.

Обмен залоговой квартиры — допустимая процедура, однако ее проведение предполагает большое количество нюансов, которые не всегда известны рядовому потребителю. Чтобы получить исчерпывающие данные, нужно совершить 2 действия — посоветоваться с банком, в котором обслуживается ипотечный займ, и проконсультироваться с адвокатом, способным беспристрастно обрисовать сложившуюся ситуацию.

Смотрите видео об обмене и продаже квартиры в ипотеке:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Бывает так, что заемщик купил в ипотеку желанную квартиру, но по прошествии времени возникли обстоятельства, побуждающие сменить место жительства. Однако как обменять квартиру в ипотеке? Видов обременений много, но ипотечное обременение в сегодняшней России остается самым распространенным. Можно ли в принципе обменять квартиру, находящуюся в ипотеке? Ипотека не означает, что клиент до самого момента ее погашения ничего не имеет права сделать с квартирой. Просто такая жилплощадь на период кредитования числится как временная банковская собственность. Следовательно, если банк даст добро, то ипотечную квартиру станет возможно и продать, и обменять. Практически всегда необходимо соблюсти два условия:

При этом заемщику еще до начала всех операций надо собрать небольшой пакет документов, который прилагается к заявлению:

- паспорт РФ;

- идентификационный номер;

- если заемщиками является супружеская пара, тогда нужно письменное согласие второй стороны (жены/мужа);

- если супруги состоят в официальном браке, тогда потребуется и свидетельство о браке;

- выписка по кредитной отчетности, подтверждающая, что клиент не имеет просроченных выплат и штрафов (этот документ можно взять прямо в банке).

Какие могут возникать ситуации при операциях с ипотечной собственностью? Следует выделить следующие:

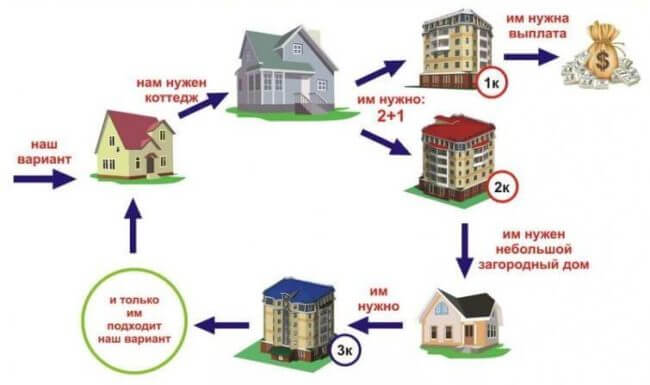

- обмен/продажа ипотечного жилья с целью переезда в более дорогую жилую недвижимость;

- обмен/продажа ипотечного жилья с целью переезда в жилую недвижимость, равную по рыночной цене;

- обмен/продажа ипотечного жилья с целью переезда в жилую недвижимость более дешевого сегмента.

Свои особенности имеет не только каждый из пунктов – по-разному будут происходить процедуры обмена и продажи. Для начала стоит рассмотреть различия обмена и продажи. Обмен отличается тем, что большая часть стоимости или вся стоимость квартиры не переходит в денежный эквивалент. В обмене ипотечной квартиры на другую жилую площадь подразумевается автоматическая смена залогового имущества банка, когда ипотечное обременение без задержек переходит с одного недвижимого имущества на другое. Обменная операция с недвижимостью характерна заключением всего одного договора – договора по обмену. В нем участвуют две стороны, меняющиеся жилплощадью. Но обмен квартиры в ипотеке подразумевает и участие третьей стороны в качестве контролера. Это банк. Как поменять квартиру/дом в ипотеке на другую жилплощадь? Основной порядок действия при данном процессе таков:

- Заемщик информирует банк о своем желании провести операцию с залоговой недвижимостью. Разумеется, подразумевается, что банк дает положительное решение. В противном случае клиент ничего с квартирой или домом сделать не сможет.

- Заемщик собирает всю основную техническую и правовую документацию касательно выбранного для обмена жилья, а специалисты банка проводят независимый мониторинг данного жилищного объекта. Поскольку не всякая недвижимость устроит банк. Например, заимодавец, скорее всего, не разрешит производить обмен новой квартиры на хрущевку. Или другая квартира также может находиться под ипотекой, что серьезно осложнит сделку, и даже есть вероятность, что банк все отменит.

- Заемщик и владелец другой жилплощади составляют договор обмена. Разумеется, обе стороны должны быть информированы обо всех обременениях, которые могут быть или имеют место, на недвижимость, которую они предлагают друг другу.

- Банк оформляет в свою залоговую собственность новое жилье.

- Только после этого с имущества заемщика убирается ипотечное обременение, и новый владелец становится полноправным собственником этой жилплощади.

Продажа отличается тем, что тут составляются два договора, поскольку сторон уже не три, а четыре: владелец ипотечной недвижимости, покупатель этой недвижимости, владелец другого жилья и банк. Следовательно, сначала надо продать одно, а потом на полученные деньги приобрести другое. И значит – два договора купли-продажи, когда клиент банка выступает сначала как продавец, а потом как покупатель. Нужно сказать, что даже обмен ипотечной квартиры является достаточно длительной и затратной процедурой. Во-первых, как уже было сказано, заемщику придется собирать всю документацию касательно той недвижимости, на которую производится обмен. Сюда входит:

- кадастровый и технический паспорта (выдается БТИ);

- заключение специалистов оценочной фирмы обо всех видах стоимости жилья, в первую очередь рыночной стоимости;

- документы, подтверждающие право собственности продавца (договор купли-продажи, дарственная);

- выписка из государственного реестра, что жилье чисто от обременений.

Во-вторых, все финансовые затраты по оформлению сделки также ложатся на заемщика. Когда имеет место не обмен, а продажа ипотечного жилья с последующей покупкой нового, все еще сложнее. Тут присутствуют не только два договора, но и два заявления. Одно заемщик подает касательно разрешения продажи недвижимости, другое – на новый кредит. Дело в том, что здесь фактически происходит пересоставление банковского договора. Заемщик продает ипотечную квартиру/дом, но долг-то банку остается. На вырученные деньги он приобретает новую жилплощадь, которая сразу же идет в обеспечение этого долга. При этом последовательность действий всегда сохраняется в пользу банка:

- покупатель отдает деньги владельцу ипотечной недвижимости;

- владелец ипотечной недвижимости на эти деньги приобретает другое недвижимое имущество;

- это имущество оформляется как новый залог в рамках нового кредитного договора с банком;

- и только после этого с первой квартиры/дома финансовая организация снимает обременение, и первый покупатель становится полноправным законным собственником.

При этом большую роль играет разница 2 квартир по стоимости. Из-за этого клиенту приходится писать дополнительное заявление на изменение размеров ипотеки соответственно ценовой разнице. Тут может быть три варианта:

- Самый возможный вариант – эквивалентный обмен жилплощадью, когда дом, находящийся под ипотечным обременением, или квартиру, клиент обменивает на недвижимость, равную по рыночной цене. Причем может быть так, что жилье меньше по площади, но более новое и качественное. Либо на большую площадь, но хуже по качеству. В обоих случаях цена уравнивается. Для банка, да и для заемщика, этот вариант привлекателен своей относительной простотой и быстротой. Одним из ключевых факторов является расположение выбранной заемщиком недвижимости. Если квартира расположена в доме, который стоит поблизости от отделения банка-заимодавца, тогда вероятность получить добро на сделку становится еще выше.

- Ситуация, когда другая квартира/дом дороже. Здесь бенефициар имеет еще больший интерес, поскольку новый залог будет иметь более высокую рыночную стоимость, а значит, большая защита от издержек. Хорошо, когда разница в цене превосходит 20%. Тогда банк наверняка даст разрешение на обмен с доплатой. Для заемщика главной проблемой станет вопрос, где взять деньги на доплату. Некоторые ради этого берут потребительский кредит, становясь клиентом уже двух банков.

- Наоборот, когда другая квартира/дом дешевле. Самый трудноосуществимый вариант, поскольку здесь банк ни разу не заинтересован получать в залог более дешевую недвижимость. Согласие кредитор даст только тогда, когда будет погашено минимум 2/3 всей ипотеки. Поэтому заемщику придется либо ждать, либо изыскивать дополнительные средства для крупной досрочной единовременной выплаты. Например, все тот же потребительский кредит. К слову, поскольку здесь уже заемщик получит денежную доплату, он может пустить ее на погашение взятого потребительского кредита.

Нетрудно заметить, что любой вариант можно решить обменом. Безо всякой лишней купли-продажи. Но бывает так, что продавцу другого недвижимого имущества квартира, которую взял в ипотеку клиент, может оказаться не нужна. Если продавцу требуются только наличные деньги, тогда без купли-продажи не обойтись. Кроме того, более дорогая или более дешевая квартира означает и другой размер ипотеки, ведь стоимость залога должна соответствовать той сумме, которую банк дал в долг. С ее изменением может измениться и процентная ставка, и первоначальный взнос. Вот почему чаще всего все операции с ипотечной недвижимостью проходят в рамках эквивалентного по деньгам обмена. Еще один нерассмотренный случай – это военная ипотека. Пожалуй, для клиента такую недвижимость обменять/продать будет тяжелее всего. Ведь здесь идет двойное обременение – банковское и Росвоенипотеки. Разрешаемый досрочный способ тут всего один:

Напоследок стоит предупредить, что нередко, когда в ипотечном договоре заблаговременно указаны условия обмена или продажи залогового имущества. Поэтому при подписании соглашения надо быть внимательным. Это один из основных моментов реализации недвижимого имущества, находящегося в ипотечном обременении, которые были рассмотрены в данной информативной статье.