Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Допустим, вы выиграли в лотерею. Или получили большую премию, или продали что-нибудь ненужное. И эти деньги вы решили потратить на то, чтобы раньше срока погасить свою ипотеку. Как это сделать — разберем на примере кредита Сбербанка.

Чаще всего процедура стандартная, простая и быстрая. Но есть ситуации, когда возникают нюансы. Их мы рассмотрим отдельно в конце статьи.

Понятно, что чем быстрее будет выплачен долг, тем лучше. Но если конкретнее, то здесь три цели:

1. Быстрее снять обременение с недвижимости и полноправно распоряжаться ей.

2. Снять финансовую нагрузку. Вы уже наверняка придумали, как тратить освободившиеся деньги.

3. Сэкономить. Если вас убеждают, что вы все равно заплатите банку все проценты — не верьте. Это не так. Проценты зависят от остатка долга и времени пользования кредитом. При этом, если вы гасите кредит досрочно не полностью, а частично, то можно выбрать один из двух вариантов: сократить срок ипотеки или уменьшить ежемесячный платеж.

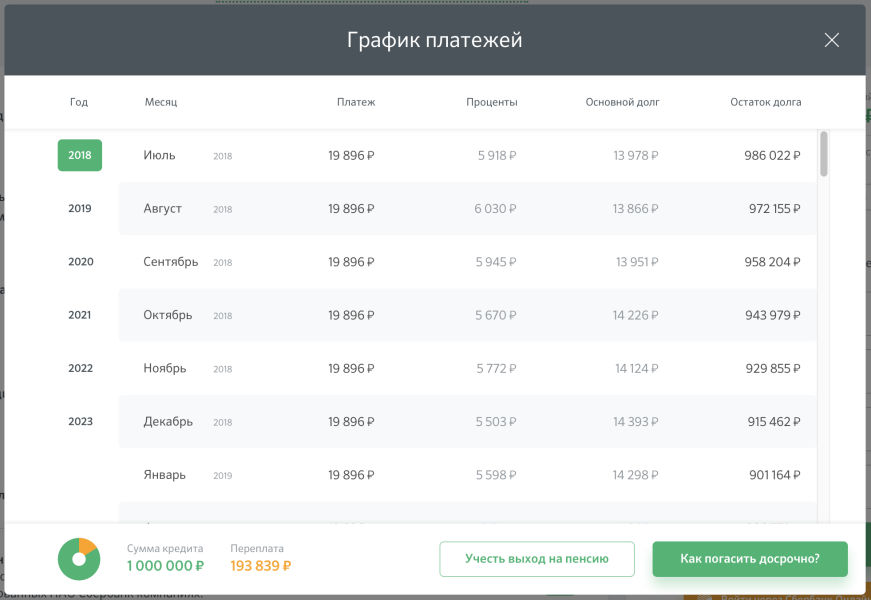

В июле 2018 года Катя взяла в Сбербанке кредит 1 000 000 рублей на 5 лет под 7,2%. Если она будет платить по изначальному графику 19 896 рублей в месяц, то за 5 лет она заплатит 193 839 рублей процентов банку.

При этом у Кати есть вклад 500 000 рублей, но закрыть его она сможет только через год. То есть в июле 2019 года Катя сможет внести досрочный платеж в полмиллиона.

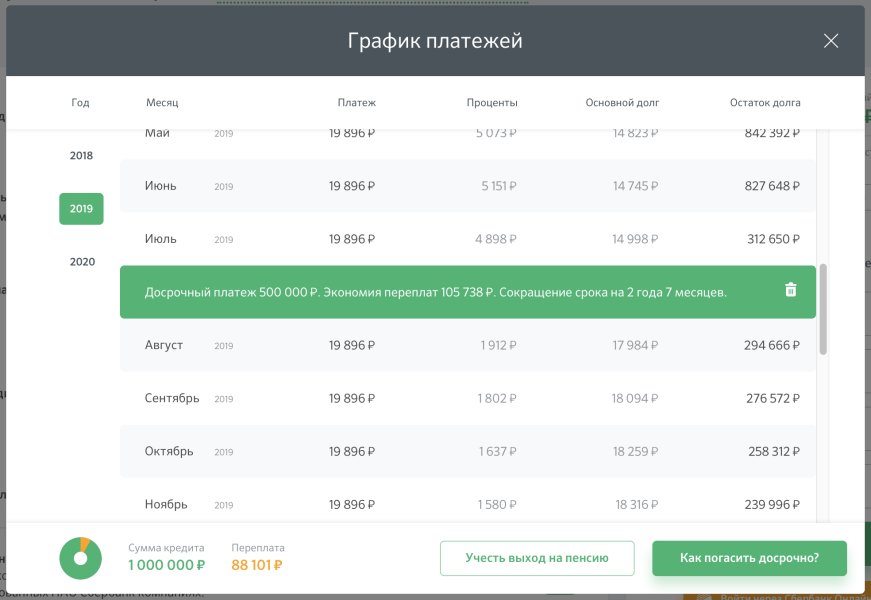

Катя решила побыстрее закрыть кредит. Теперь она выплатит ипотеку уже в декабре 2020 года, на 2 года и 7 месяцев раньше срока. При этом она заплатит 88 101 рублей процентов банку. И сэкономит 105 738 рублей.

Катя решила снизить финансовую нагрузку и выбрала уменьшение платежа. В итоге за 5 лет она заплатит 118 443 рублей процентов. Экономия — 75 396 рублей.

Очевидно, выгоднее уменьшать срок кредита. Но есть еще один вариант: выбрать уменьшение платежа, но продолжать ежемесячно платить ту же сумму, как и вначале. В Катином случае она продолжит платить 19 896 рублей в месяц, а не 7 655 по новому графику.

Чтобы регулярно вносить больше, недостаточно просто перечислять больше денег на ипотечный счет. С него все равно будет списываться сумма по графику. Поэтому каждый месяц придется подавать заявление на досрочное погашение. Но у этого варианта есть свои плюсы:

- Вы все равно закроете кредит намного раньше. Просто потому что остаток долга будет уменьшаться гораздо быстрее.

- Вы заплатите примерно столько же процентов, сколько при уменьшении срока.

- Вы будете чувствовать себя спокойнее. Если доход резко упадет, или случатся незапланированные траты, можно просто платить сумму по пересчитанному графику.

В военной ипотеке уменьшается только срок при досрочном погашении. Что логично, ведь платит Росвоенипотека — уменьшать платеж не надо. А погасить раньше времени кредит выгодно, чтобы быстрее снять обременение и оформить недвижимость в собственность.

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

- При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

- Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

- Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

- ФИО, адресные и паспортные данные доверителя и доверенного лица.

- Номер и дату кредитного договора.

- Наименование банка.

- Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

Правда. Чем быстрее вы гасите основной долг — тем выгоднее. Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов в течение всего срока кредита. Но нужно понять, что досрочное погашение в принципе выгодно. Просто в конце срока основной долг меньше, процентов тоже начисляется меньше, а значит и экономия не такая высокая, как в начале.

Со второго дня. Если сегодня вы получили кредит, то уже завтра можете его погасить.

Это не так. Досрочное погашение сразу после оформления кредита не повлияет на кредитную историю.

Это зависит от страховой. Прочитайте договор страхования и проконсультируйтесь со специалистами компании.

В теории да, если инфляция сильно превышает ставку по ипотеке. Тогда ваша ипотека будет дешеветь вместе со всем остальным. Но сейчас инфляция невысокая, а значит гасить ипотеку досрочно выгоднее, чем не гасить.

В статье рассмотрим выгодные способы возврата ипотеки раньше срока. Узнаем, как можно сократить проценты при досрочном погашении, уменьшить переплату с помощью материнского капитала и налогового вычета.

Желание максимально быстро рассчитаться с долгом по ипотеке естественно. Ведь ходить в вечных должниках никому не хочется.

Рассмотрим основные способы, как расплатиться по ипотеке за короткий срок:

- досрочное погашение;

- использование материнского капитала;

- получение налоговых вычетов и направление этих средств на погашение долга.

Банки предлагают аннуитетную схему погашения долга, так как она несет меньше рисков и выгоднее именно банку. При аннуитетных платежах вы должны ежемесячно вносить для оплаты по кредиту одинаковую сумму. При этом в начале выплат придется оплачивать в основном проценты, а на погашение основного долга будет уходить остаток суммы.

При дифференцированном графике погашения переплата будет меньше, но платежи на начальном этапе — больше. В каждый платеж при такой схеме включается фиксированная сумма основного долга и начисленные проценты. Но нужно грамотно рассчитывать свои силы, т. к. потянуть первые платежи без высокого дохода сложно.

Пример. Срок ипотечного кредита — 10 лет, сумма — 2,9 млн р., ставка — 9,5%. При аннуитетной схеме переплата составит 1 603 118 р., а при дифференцированной — 1 389 013 р.

Из-за большой суммы первых платежей дифференцированная схема выплаты долга может вам не подойти. В Сбербанке она и вовсе не предлагается.

Независимо от выбранной схемы выплат лучше погасить кредит досрочно. При этом банк может предложить вам сокращение суммы ежемесячного платежа или уменьшение срока кредитования. Наиболее подходящий вариант стоит выбирать в зависимости от ситуации.

При уменьшении срока переплата по ипотеке будет меньше, если вы будете платить строго по новому графику платежей. При снижении суммы ежемесячного платежа вы уменьшите нагрузку, но по желанию сможете продолжить каждый месяц вносить сумму в прежнем размере и осуществлять досрочное погашение.

При рождении второго ребенка семье предоставляется право на получение материнского капитала. Его размер составляет 453 026 рублей. Эти средства можно использовать, чтобы заплатить первый взнос по ипотеке или погасить основной долг. За счет этого сумма задолженности уменьшится, и вы сможете быстрее рассчитаться.

Во многих субъектах РФ дополнительно выдают региональный материнский капитал. Он также может быть использован для погашения долга по ипотеке или внесения первого взноса.

При покупке жилья в ипотеку можно получить налоговые вычеты по приобретенному имуществу и уплаченным процентам. За счет них вы можете вернуть уплаченный налог на доходы физических лиц или не платить его в будущем.

Имущественный вычет предоставляется в размере стоимости жилья, но не более 2 млн р., в связи с чем вы вернёте или не выплатите до 260 тыс. р. НДФЛ. Максимальный вычет по уплаченным процентам — 3 млн р., что дает возможность вернуть или не платить НДФЛ в размере 390 тыс. р. Полученные за счет налоговых вычетов средства можно направить на досрочное погашение ипотеки.

При правильно выбранной стратегии погашения ипотеки вы сократите время выплаты долга и переплату. Обдумать ее стоит до того, как взять кредит.

А благодаря следующим советам вы сможете погасить ипотеку быстрее и сократить переплату:

- Не стоит оформлять новый потребительский кредит для погашения ипотеки. Ставка по нему будет выше, что совершенно невыгодно для вас.

- Перед оформлением рефинансирования детально изучайте условия. Если снижение ставки будет незначительным, то потенциальная выгода может не покрыть дополнительных расходов на приобретение новых полисов страхования, проведение оценки недвижимости и т. д.

- Реструктуризацию нужно оформлять только при возникновении финансовых трудностей. Не стоит рассматривать ее как вариант найти средства на отпуск, ремонт и т. п. Но если проблемы действительно возникли, нужно связаться с банком и постараться найти выход из сложившейся ситуации.

- Все дополнительно заработанные и любые свободные средства нужно направлять на досрочное погашение ипотеки.