В то время, как с понятием банковского вклада знаком практически каждый, про ипотечный вклад слышали далеко не все. Поскольку вопрос с недвижимостью так или иначе встает в жизни каждого человека, неплохо будет разобраться с этим термином подробнее. Впрочем, уже из названия очевидно, что ипотечный вклад связан с приобретением жилья по ипотеке и делается именно с этой целью.

Если очень кратко коснутся истории этого понятия, то ипотечный вклад заимствован нами из опыта стран Евросоюза (как аналогами американских и европейских моделей были агентство по страхованию вкладов, индивидуальный инвестиционный счет, ПИФы и др.). В самой Европе, кстати, довольно многие обзавелись жильем благодаря именно ипотечному вкладу. Первым регионом в России, где был протестирован проект, был Краснодарский край.

Итак, идея такова, что вы выбираете банк, через который собираетесь брать в ипотеку квартиру и оформляете там ипотечный вклад. Во многом его условия сходны с обычным депозитом, но имеют ряд особенностей. К тому же они могут заметно варьироваться от банка к банку: условия топовых банков наверняка будут менее привлекательными по сравнению с менее известными финансовыми институтами. Как правило, такие депозиты можно/нужно пополнять в течение всего срока вклада, а проценты ежемесячно реинвестируются. Дополнительным плюсом можно назвать и то, что по ипотечным вкладам не предусмотрены расходные операции; автоматическое продление договора зависит от конкретных условий.

Однако соглашаясь на невыгодные условия вклада, вкладчик должен получить что-то взамен. Разные банки предлагают разные льготы и условия, которые обычно можно свести к следующим типам:

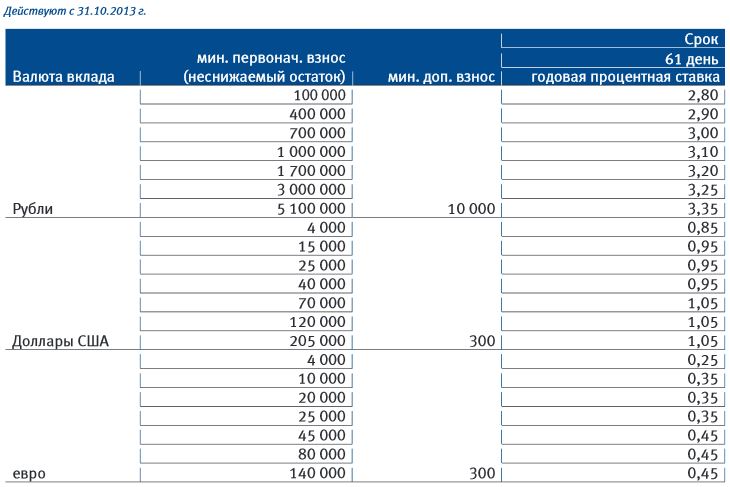

Наконец, для покупки жилья требуется взнос порядка 25-30% от стоимости квартиры, что в большинстве случаев превышает страховую сумму, предусмотренную АСВ. Так что важен выбор надежного банка, предоставляющего услугу ипотечного вклада — им может быть, например, Сбербанк или ВТБ 24 (кстати, ипотечный кредит также можно открыть в долларах и евро, по крайней мере сведя к минимуму риски девальвации). Однако экономическая ситуация в России заставляет с опаской смотреть на любые долгосрочные накопительные проекты, которые несут немалый страновой риск. ВТБ 24 в рамках ипотечного вклада предлагает даже небольшую линейку продуктов с такими условиями (на сегодня):

В последнем случае процент немного варьируется в зависимости от минимального первоначального взноса:

Ипотечный вклад предлагается банками в качестве дополнительной программы, призванной упрощать процесс накопления средств заемщика на первый взнос.

Это обусловлено тем, что большинство банков своим клиентам предъявляют требования внести около 30% от стоимости жилья, покупаемого по договору кредитования.

Далеко не каждый в силах осуществить такой платеж, поэтому в качестве самого доступного выхода принимаются искать наличные деньги в заем для перечисления их банку.

Таким образом, сумма долга растет, проценты удваиваются, дата закрытия кредитов отдаляется.

Среди основного преимущества создания депозитного счета стоит выделить то, что потенциальный заемщик может не просто копить деньги, но и получать за это проценты.

Как и по стандартным программам депозитного направления, банк будет насчитывать определенные процентные ставки в виде выплаты за срок нахождения денег на счету.

Если тот, кто пожелал открыть вклад в банке по депозитной ипотечной программе, вдруг решит снять средства и пустить их в другое русло, проценты насчитаны не будут и средства выплатят ровно в той сумме, которая была накоплена.

В отличие от оформления ипотеки, каждый гражданин может открыть ипотечный вклад в банке для внесения суммы по депозиту.

При этом не нужны справки о доходах, нет необходимости отправлять заявки, ждать время.

Открыть ипотечный вклад может даже тот, за кого будут вносить средства другие лица. Зато, когда придет время брать ипотеку, многие факты приобретут свое значение.

Важно: накапливая деньги на депозитарном счету, гражданин имеет право менять свои цели. Депозит не несет целевого значения, он может быть обналичен для осуществления других покупок.

Иногда банки предлагают ипотеку без первого взноса. При этом условия становятся все более жесткими.

Это, безусловно, не выгодно заемщику. Кроме того, кредитование недвижимости без необходимости внести первый платеж и вовсе не всегда возможно – банковские организации, таким образом, внедряя это правило, минимизируют свои риски, хоть и частично.

Мол, если заемщик заплатил часть, оставшуюся часть он тоже, скорей всего, оплатит.

Итак, преимущества внесения первого взноса для ипотечного вклада:

- возможность выбрать выгодную программу ипотечного кредитования;

- возможность открыть ипотечный кредит практически в любом банке;

- выгодные процентные ставки по договору;

- лояльные условия и высокая скорость оформления.

Среди основных особенностей открытия счета по депозиту для ипотеки можно отметить:

- при заключении договора определяется срок накопления;

- при заключении договора определяется процентная ставка, которая действительна по отношению к определенному сроку действия счета в соответствии с выбранной программой банка;

- многие финансовые учреждения предлагают программу только в национальной валюте;

- не все банки готовы предложить программу депозита для ипотеки (как правило, в перечень возможных вариантов входят те, которые готовы предложить ипотеку как таковую).

Если оформляются субсидии на строительство, направить накопленные деньги на первый взнос по договору можно.

Это увеличивает шансы на успешное взятие ипотеки, которую финансовые учреждения неохотно предлагают для своих клиентов.

Квартиру купить проще, чем взять в долг деньги на строительство сомнительного с точки зрения банка объекта.

Особенно, если речь идет о 50% от стоимости строительства.

Важно: максимальной суммы ипотечных вкладов по депозиту быть не может. Клиент банка может вкладывать деньги в нужном для него размере, вплоть до полной суммы погашения за недвижимость.

Если взрослые желают оформить вклад на ребенка, они могут начать его осуществлять задолго до покупки жилья. Главное, чтобы деньги не обесценились к этому времени.

Основными недостатками сбора средств на депозитном счету для последующего взятия ипотеки можно отметить:

- деньги попросту может съесть инфляция. Чем больше дорожает жилье, тем меньше будет значимой накопленная сумма. При этом во время пополнения счета суммы могут казаться большими;

- обычно банки предлагают длительные сроки вложения депозита для получения процентов по договору с целью последующего оформления ипотеки;

- есть минимальный предел для обналичивания депозита или направления его для первого взноса (около 100 000 рублей);

- ипотеку оформить может получиться только при условии взятия недвижимости на сумму, которую заемщик сможет погашать при текущем месте работы, а вот дополнительный доход учтен не будет.

Проще говоря, в ряде случаев, имея хороший доход, заемщик может пополнять свой депозитный счет, но, когда придет время брать ипотеку, если доход не соответствует, в займе и вовсе может быть отказано – никаких гарантий здесь быть не может.

Этот ипотечный счет не отличается от обычных депозитных счетов.Здесь ничего не говорится о процентных ставках,а это зачастую основная позиция для клиента.

А если деньги просто хранить на обычном депозите, и при взятии ипотеки снять сумму и отдать наличными, или перечислить с депозита на первый ипотечный взнос? Тогда проценты банк должен выдать? Как по мне, намного меньше риска.

Как по мне, так ипотечный кредит не настолько эффективное средство как может показаться. Как писали выше, обычные же депозиты в банке предлагают в разы более широкие и гибкие условия по вкладам. К тому же практика в России ипотечных депозитов не настолько широка, как к примеру в той же Европе, где достаточно большое число людей отдают своё предпочтение именно данному способу накопления средств на жилье/недвижимость

Размещение средств осуществляется на стандартных условиях с оговорками:

- цель открытия вклада — накопление средств на первый взнос по ипотеке;

- процентная ставка обычно, ниже, чем по стандартным программам;

- дает преимущества при получении ипотечного кредита в том же банке;

- доступно использование для иных потребительских нужд, не связанных с приобретением жилья;

- вклад используется как для получения ипотеки, так и других целей;

- по согласованию с банком устанавливается сумма неснижаемого остатка с возможностью снятия/пополнения;

- решение о выдаче ипотечного кредита принимается на общих основаниях, не зависящих от наличия подобного вклада;

- возможность размещения на счете субсидии по госпрограмме.

- возраст от 18 до 65 лет;

- гражданство России.

1. Выбираем банк с услугой ипотечный вклад.

- удостоверение личности;

- минимальную сумму средств для открытия вклада.

3. По накоплению средств, обращаемся в тот же или иной банк за получением ипотеки.

4. Вносим первый взнос, заключаем ипотечный договор.

Доступно накопление средств на первоначальный взнос по ипотеке как по специальным программам, так и на депозите с любым другим тарифным планом.

- «Строительные сберегательные кассы» Сбербанка России.

Обеспечивается хранение средств на вкладе сроком от 4 до 6 лет. После накопления на счету необходимой суммы взноса отправляется заявка на получение ипотеки. Льготная ставка по кредиту составляет 6%.

- Услуга «Мои Цели» Альфа-Банк

Для приумножения средств на накопительном вкладе и пополнения средств достаточно подключить услугу «Мои Цели» в системе «Альфа-Банк».

Предлагает сохранить вложения банк «ВТБ24» по тарифу «Вклад в ипотеку». Срок размещения – от 2 месяцев. Принимаются суммы от ₽100 тыс (€300).

- Накопить средства на первый взнос по ипотеке можно разместив средства в классических вкладах. Процентные ставки по ним обычно на порядок выше.

- Обратите внимание, предоставляет ли банк ипотечные льготы при наличии вклада жилищно-накопительного назначения.

- Важное значение имеет срок заключения договора вклада. При досрочном снятии некоторые банки пересчитывают прибыль из расчета ставки «До востребования», то есть 0,01%.

- Если сумма вклада превышает 700 тыс руб, лучше разбить ее и оформить депозиты в разных банках. Так уменьшится риск невозврата средств при банкротстве банка.