Практически все ипотечные договоры содержат положение о праве заемщика досрочно погасить кредит. Раннее погашение может осуществляться в форме:

- увеличения ежемесячных платежей по сравнению с обязательными выплатами. (Минимальный платеж указан в договоре);

- закрытия долга одноразовым платежом.

При этом текст соглашения не содержит положений о возможности сокращения сроков своего действия.

При возникновении финансовых сложностей, заемщик вправе обратиться в банк с просьбой изменения условий ипотеки. Вопрос может быть им поставлен:

- в рамках Постановлений Правительства РФ о помощи отдельным категориям заемщиков. (Постановления 373 и 961)

- в индивидуальном порядке, если заемщик под условия программ помощи не подпадает.

В первом случае банк может:

- уменьшить ипотечный кредит максимально на 30% от оставшейся суммы долга

- предоставить возможность платить ипотеку на понижение ежемесячного платежа за счет выплаты только процентов без основного долга. Такая возможность предоставляется на срок до одного года включительно.

Во втором случае, это предмет договоренностей между заемщиком и банком. Здесь у кредитного учреждения нет никаких обязательств перед заемщиком. При этом банки предпочитают решать вопросы с тем, чтобы получить обратно выданные деньги, и готовы обсуждать условия.

На практике банковские учреждения сокращают платеж за счет введения моратория на выплату основного долга. Заемщик платит только проценты. Срок льготы, как правило, не более шести месяцев. Дополнительно банком предлагаются различные формы рефинансирования. В отличие от лиц, имеющих право на помощь, индивидуальные заявители должны иметь хорошую кредитную историю, и не допускать перед обращением за реструктуризацией просрочки платежей.

Во всех случаях без исключения первоначальный платеж по ипотечному договору должен быть сделан заемщиком в полном объеме из своих личных средств.

Если заемщик подпадает под правительственную программу помощи, то об уменьшении периода договора не может идти речи, поскольку оно законодательно для этой категории граждан запрещено. Они могут претендовать только на снижение размера ипотеки на 20-30% и на мораторий на выплату основного долга на определенный период времени.

Заемщики, не входящие в круг лиц, имеющих право на помощь, не могут рассчитывать на снижение суммы кредита. Сокращение срока кредитования вполне возможно. Но это автоматически приведет к увеличению ежемесячных платежей. Для людей с финансовыми проблемами такое изменений условий договора неприемлемо.

За исключением увеличения платежей по кредиту и за счет этого снижение размера процентов, все остальные вопросы, связанные с изменением условий по ипотеке, решаются только с банком.

При наличии денежных средств, заемщик может снизить сумму кредита только одним способом. Можно взносом уменьшить долг по ипотеке и, соответственно, ежемесячные платежи.

Заемщики имеют возможность просить банк об оплате только процентов на определенный период времени. Это значительно сокращает сумму ежемесячных платежей.

Понизить выплаты по ипотеке возможно:

1. Для заемщиков, подпадающих под правительственную программу, если

- банк уменьшил сумму ипотеки ;

- производится оплата только процентов.

2. Для лиц, у кого материальное положение ухудшилось, но под условия программы помощи они не подпадают, возможно:

- снизить ежемесячный платеж за счет оплаты только процентов.

Поменять размер ипотеки только по основанию уменьшения зарплаты заемщика, невозможно.

На сегодняшний день максимальный срок погашения ипотеки, который декларируется банками, составляет:

| Сбербанк | ВТБ 24 | РайффайзенБанк | ЮниКредит Банк | Абсолют Банк |

| до 30 лет | до 50 лет | до 25 лет | До 30 лет | До 15 |

Наиболее реальным сроком является период от 15 до 20 лет.

Увеличить количество лет по ипотеке возможно только при согласии на это кредитора. Если ипотека оформлена закладной, сделать это будет сложнее. Также вопрос увеличения срока зависит от возраста заемщика, срока, на который была выдана ипотека и объекта залога. Если этот срок является максимальным для банка, который выдал кредит, то его продление невозможно.

Стороны ипотечного договора по взаимному соглашению могут менять его условия, в том числе, и убрать года по ипотеке. На практике это встречается крайне редко. Состоятельный заемщик может закрыть кредит раньше без согласования с банком. Исключения составляют первые несколько месяцев (от 3-х до 6-ти), как это указано в договорах. У каждого банка свой срок. В этот период досрочное погашение не допускается. После истечения данного периода заемщик имеет полное право закрыть кредит. Для этого не требуется внесения специальных изменений в договор.

По завершению срока ипотечного кредита все платежи по нему выплачиваются полностью. Вопросы продления соглашения обсуждаются сторонами до его завершения. И в случае продления, в новом договоре указываются новые условия и ставки кредитования.

Всегда лучше закрывать кредит раньше. Сокращение сроков – это одна из таких возможностей. При снижении периода выплат увеличивается сумма погашения, а, следовательно, уменьшаются выплаты процентов в суммарном выражении. Любое увеличение сроков, увеличивает расходы заемщика на проценты.

Здравствуйте! Предварительно одобрили ипотеку в сбербанка со сроком выплаты 20 лет. Посоветовавшись с супругой решили, что сможем выплатить за 10 лет. Можно ли изменить срок выплаты по ипотеке? Договор еще не подписан , да и не готов еще, так как застройщик еще не предоставил в банк никаких документов

Ответы юристов ( 4 )

Александр, здравствуйте. Вы вправе погасить ипотечный кредит досрочно, в том числе и за 10 лет и даже за 5 лет по согласованному ипотечному договору. Ни один банк не имеет право ограничивать возможность частичного досрочного или полного досрочного погашения ипотечного кредита. При наличии условия о запрете досрочного погашения кредита такое условие будет считаться ничтожным.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно (ст.810 ГК РФ).

В том случае, если Вы все же намерены внести соответствующие изменения в договор по срокам выдачи кредита уточните этот момент в филиале кредитора, а не в офисе. И лучше в виде письменного обращения и получения письменного разъяснения.

Здравствуйте! Спасибо за разъяснения, но есть еще один вопрос. У меня заявка оформлена на 20 лет и ее одобрили. Если я закрою кредит за 10 лет, то все равно процент будет считаться от 20 лет? Просто по сути я буду гасить огромный долг взяв всего 1300000 в банке а 20 лет переплата будет на 1600000, что очень бы не хотелось. Вот поэтому я не много не пойму: процент будет считаться за 20 лет или за то время за которое будет использоваться кредит? Если я погашу кредит за 10 лет, а договор на 20 лет, процент переплаты будет такой же как за 20 лет- 1600000? Поэтому если это так то я хочу изменить срок выплаты по кредиту пока не поздно и ничего еще не подписан и не оформлено .

Нет. Проценты Вы уплатите лишь за 10 лет. Основание: ст. 809, 810 ГК РФ.

Для того чтобы уменьшить срок ипотеки, получатель кредита должен письменно уведомить отделение Сбербанка. На рассмотрение заявления, законом предусмотрено 30 календарных дней. Однако существует ряд ограничений по досрочному погашению ипотеки в Сбербанке:

Уменьшить срок ипотеки в возможно только по истечении определенного периода, который прописывается в ипотечном договоре.

Установлен лимит на минимальную сумму досрочного погашения ипотеки в размере 15 000 рублей.

Заявление должно быть подано за сутки до планового дня выплаты очередного взноса.

Одновременно с подачей заявления о досрочном погашении кредитных обязательств, необходимо внести на счет сумму, указанную в заявлении.

Далее заемщик вносит плановый платеж, согласно графику.

После того как произведены все платежи, сотрудник банка производит перерасчет оставшейся суммы долга и предоставляет клиенту новый график платежей.

Если в заявлении ипотекодатель обращался с просьбой уменьшить срок кредита, то при перерасчете очередных взносов, будет изменен и срок оставшейся выплаты.

Также, в приложении Сбербанк Онлайн содержится калькулятор, в котором можно просчитать возможные изменения в графике погашения ипотеки. Также эта функция будет удобна и тем, кто только планирует приобретение недвижимости с использованием заемных средств.

Уменьшить срок ипотеки в Сбербанке не так трудно, как это может казаться на первый взгляд. Однако не стоит забывать о том, что банкам не выгодно изменять условия кредита. Уменьшение сроков ипотеки влечет за собой уменьшение дохода, который мог бы получить кредитор.

В некоторых случаях, ипотекодержатель может использовать ограничения или штрафные санкции на досрочное погашение. Данные меры должны быть прописаны в кредитном договоре. При обращении в банк с заявлением об уменьшении срока ипотеки, не стоит переоценивать свои силы и сильно завышать платеж.

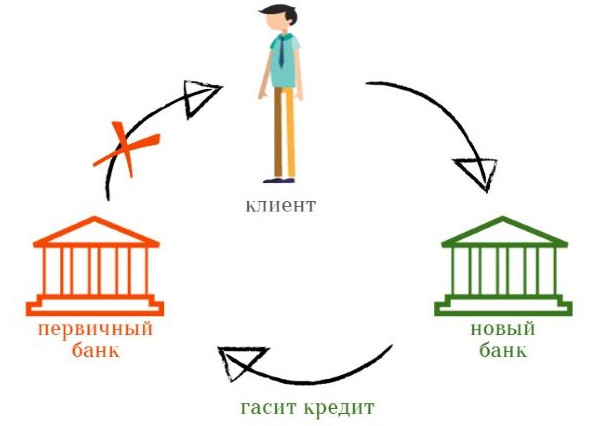

Процедура переоформления ипотеки

Самый распространенный вариант — когда заемщик увидел у банка-конкурента выгодные ставки и собрался переоформить заем. Прежде чем начинать сбор документов, убедитесь, что переход в другую кредитную организацию действительно приведет к экономии. Практика показывает, что при разнице ставок менее 2% из-за сопутствующих расходов рефинансирование ипотеки бессмысленно.

Итак, вы выбрали программу кредитования в новом банке. Примерный пошаговый план действий для переоформления кредита выглядит так:

- соберите пакет документов для подачи заявки — паспорт, подтверждение платежеспособности и занятости, документы по текущему ипотечному кредиту;

- дождитесь одобрения вашей кандидатуры в качестве заемщика;

- соберите документы по объекту недвижимости;

- оплатите оценку ипотечной квартиры в агентстве, которое рекомендует банк;

- получите одобрение на объект недвижимости у страховой компании (страховщика также рекомендует банк);

- банк и заемщик подписывают новый кредитный договор;

- новый кредитор перечисляет деньги первому банку в счет погашения ипотеки;

- оформляется переход залога к новому залогодержателю;

- стороны подписывают договор ипотеки;

- документы передаются в Росреестр для регистрации перехода залога и нового договора ипотеки.

Сделка рефинансирования — очень сложная, поэтому для переоформления стоит нанять сопровождающее лицо, риелтора или брокера. Даже если вы уверены в собственной подкованности, на любом этапе может случить оплошность, которая в будущем обернется проблемами. Сложности с получением закладной у прежнего кредитора, сложности с оценщиками, просроченные документы — это лишь часть нюансов, с которыми сталкиваются граждане при переоформлении на ипотеку с меньшим процентом.

Если вы не хотите потерять возможность вернуть излишне уплаченный подоходный налог с ипотечных выплат, внимательно читайте договор рефинансирования. Возможность получить налоговый вычет сохраняется, если целью кредитования остается оплата приобретения жилплощади. Это должно быть указано в новом кредитном договоре.

Иногда в договоре рефинансирования прописано, что деньги выделяются на погашение ранее взятого кредитного обязательства. Такое расходование средств не подходит для оформления налогового вычета. Поэтому еще до подачи заявки ознакомьтесь с текстом нового ипотечного соглашения.

В рамках помощи многодетным семьям в РФ действует несколько программ поддержки, которые помогут родителям быстрее погасить ипотеку:

- материнский капитал — его можно использовать как первоначальный взнос или оплатить сертификатом ранее полученный жилищный кредит. Гасить капиталом можно как тело кредита, так и проценты;

- помощь многодетным семьям — в СПБ и Ленобласти семьям с тремя и более детьми администрация выделяет до 50% от стоимости ипотечной квартиры, при этом заем дается под сниженный процент;

- ипотека на новостройки под 6% — нацелена на семьи, которые взяли кредит на новое жилье и родили второго и третьего ребенка с 2018 по 2022 годы включительно. Под меньший процент можно переоформить старую или взять новую ипотеку