Остальные 2,1 млн.руб. покупатели передает продавцу перед сделкой купли-продажи «на руки» или кладут их на банковскую ячейку, т.е.

Вариант продажи «ипотечникам» более сложный и многое зависит от банка покупателя. В этом случае мы написали 2 варианта продажи:

Можете сохранить данные статьи в закладки и прочитать их, когда найдете покупателей.

В них мы подробно и поэтапно расписали: как снять обременение с квартиры; какие документы нужны, как и где их получить; как зарегистрировать сделку купли-продажи; как продавцам можно получить деньги от покупателей после сделки и т.д.

Если заемщик состоит в законном браке на момент оформления ипотеки, то его второй половине принадлежит 50% приобретенной недвижимости.

Продажа имущества с целью приобрести новое жилье большей площади.

Важно! Причины могут быть разными. Но в любом случае, «первую скрипку» в этом концерте будет играть банк, потому что именно он выступает залогодержателем.

Ответ на данный вопрос зависит от причин, которые заставили заемщика принять такое решение. Рассмотрим несколько примеров:

- Допустим, клиент потерял место работы и у него нет никаких источников дохода, чтобы осуществить оплату по кредиту. В таком случае, не только согласие на продажу клиент получит, а и бесплатные консультации юристов, любую помощь в проведении сделки. Залогодержателю тоже выгодно получить всю сумму по кредиту, а не годами бороться с должником.

- Продажа квартиры по другим причинам.

Принципы, по которым Россельхозбанк осуществляет ипотечное кредитование, в целом, являются общими для всех банков РФ.

Различия между программами разных состоят в разнице процентных ставок и

условий кредитования, предлагаемых клиентам.

Возможна покупка как на первичном, так и на вторичном рынках жилья.

Без этого разрешения продать квартиру по ипотеке практически нереально. Ведь потенциальный покупатель, или риэлтерское агентство все равно отправляют запрос в кредитную организацию, чтобы удостовериться, что продажа жилья происходит по согласию банка.

4. Кроме того, следует уточнить и сумму оставшегося долга вместе с процентами. Данные должны быть оформлены в виде письменного документа.

5. И только после этого можно заняться поиском потенциальных покупателей квартиры. Продать квартиру, если она в ипотеке, можно воспользовавшись услугами риэлтерского агентства.

В данном случае продавцу квартиры не надо будет ни вести переговоры с банком, ни собирать все необходимые для продажи документы, ни даже искать покупателя.

Все эти вопросы, в том числе и подготовят документы, решат сотрудники агентства. Но за всю проделанную работу придется хорошо заплатить – услуги агентства обходятся от 5% до10% от общей стоимости квартиры.

Филиалов насчитывается 78, а офисов открыто полторы тысячи – фактически РСХБ присутствует во всех крупных российских городах.

Если вы хотите узнать, как решить именно Вашу проблему — звоните: Москва +7(499)350-80-59, Санкт-Петербург +7(812)309-94-01. Банком предлагается несколько кредитных программ: Жилье ЖК в Царицыно – приобретение строящегося или готового жилья у застройщика. Ставка – от 7,5%, первоначальный взнос – от 20%, сумма выдаваемого кредита – от 100 тыс.

руб. до 8 млн. руб., срок – до 30 лет.

Впоследствии жилье реализуется на электронной площадке, а вырученные с этого деньги направляются кредитору в счет ликвидации задолженности.

Несмотря на столь непростые условия, продать ипотечное жилье все же можно, и в определенных случаях кредиторы идут навстречу. Важно! Если в ипотечном договоре указана возможность реализации квартиры заемщиком, банк не имеет право отказать ему в этом. Столкнувшись с отказом, нужно заручиться письменным документом от кредитора, и направить в суд исковое заявление, мотивируя это несоблюдением условий соглашения.

До того, как сделка будет зарегистрирована в Росреестре, продавец этой недвижимости должен довольствоваться исключительно суммой предоплаты.

Продавец сможет получить остаток долга за квартиру, спустя 5 банковских дней после того, как банк получит свидетельство об обременении. В Россельхозбанке как таковых отдельных программ по ипотеке на вторичное жилье не существует, но параллельно с этим некоторые программы допускают возможность кредитования, как нового, так и вторичного жилья.

Рассмотрим каждую такую программу по отдельности. С названия уже становится понятным, что основными заемщиками здесь выступают военнослужащие нашей страны. Условия кредитования вторичного жилья по этой программе следующие:

фиксированная процентная ставка 8,90-9,20% годовых;

Не стоит скрывать от него то, что квартира еще находится под залогом у банка.

Затем проходит процедура снятия обременения с жилого помещения и заключается договор.

Финансовая компания и плательщик по кредиту смогут получить свою сумму от продажи только тогда, когда договор нового собственника пройдет регистрацию в Росреестре.

Если клиент банка не имеет средств или желания заниматься поиском покупателя самостоятельно, то он может доверить эту процедуру банковским работникам.

Брали квартиру в надежде, что ипотечный кредит можно выплачивать за счёт сдачи её внаём, но спрос на съёмное жильё упал в 2 раза. И так далее. Покупка в рассрочку стала невыгодной.

Появилась возможность на более выгодных условиях в другом месте, то есть «квартира стала не нужна». Актуально в связи с падением цен на жильё.

Многие брали квартиры в ипотеку на пике их стоимости.

Поэтому сейчас, когда многие из них подешевели в полтора-два раза (особенно актуально для районных городов и вторичного фонда) выгоднее избавиться от старых кредитных обязательств и купить квартиру в другом месте. В целом, это не противоречит ситуации с обычными вещами – либо стали нужны деньги, либо квартира больше не нужна.

Добавляется и ряд семейных обстоятельств – , получили квартиру в наследство и можно там жить, не выплачивая проценты, решили построить дом и жить за городом и т.д.

Если Вам нужно построить дом или завершить уже начатое строительство, купить квартиру или частный дом, купить земельный участок, Россельхозбанк предлагает ипотеку на выгодных условиях. О его предложениях на 2019 год читайте дальше.

Основные характеристики ипотечных программ Россельхозбанка

Большинство россиян в вопросах приобретения жилья предпочитает доверяться крупным государственным компаниям, которые доказали свою надежность. Сюда входит тройка государственных банков, которые у всех на слуху — Сбербанк, ВТБ, Россельхозбанк. О предложениях последнего мы и поговорим сегодня.

Каковы преимущества жилищных кредитов:

- Без дополнительных комиссий и взносов.

- Две схемы погашения – аннуитетная и дифференцированная, из которых можно выбирать подходящую.

- Нет моратория и штрафов при досрочном погашении.

- Для молодых семей действуют особо выгодные условия, также возможна оплата материнским капиталом.

Величина кредитных средств – от 100 тысяч рубл. Эти средства можно потратить на квартиру в новостройке или на вторичном рынке, на земельный участок или строительство жилого дома, на аренду участка. При этом нужно заплатить начальный взнос, минимальный размер которого – 20-30%.

Срок рассмотрения заявки на получение кредита – не больше 10 дней, комиссия за оформление кредита не взимается. Обеспечением по кредиту является недвижимость, полученная за счет кредитных средств банка.

Необходимо обязательное страхование залогового имущества, плюсом станет добровольное страхование жизни и здоровья заемщика. Могут привлекаться созаемщики в количестве не более 3 человек, положительное кредитное решение действует 90 дней.

Стандартные программы:

- Ипотечное жилищное кред-вание — можно купить квартиру, загородный дом, земельный участок, аппартаменты, взять кредит на строительство дома под ставку от 10,1% для первичного рынка и от 10,2% для вторичного. Сумма — от 100 тыс. до 20 млн. рубл., кредитуют до 30лет, ПВ от 15 до 30%;

- Целевая — возможна выдача крупной суммы средств до 10 млн. рублей под ставку от 10,6% годовых. Период кредитования — от 1 года до 10лет, к стандартному списку документов добавляются документы по предоставляемому залогу. Сумма — до 70% от рыночной стоимости залога;

Для расчета ипотеки вы можете воспользоваться нашим калькулятором со с досрочным погашением:

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Подать заявку |

|

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Специальные программы на особых условиях:

-

«Военная ипотека» — военнослужащим, состоящим в НИС предлагается кред-вание под минимальный процент от 9,5%. Выдается сумма от 300 тыс. до 2 485 825 рублей на период до 24 лет, ПВ — от 10%;

Какие банк выдвигает требования?

Заемщиком может стать:

- гражданин РФ в возрасте от 21 до 65лет,

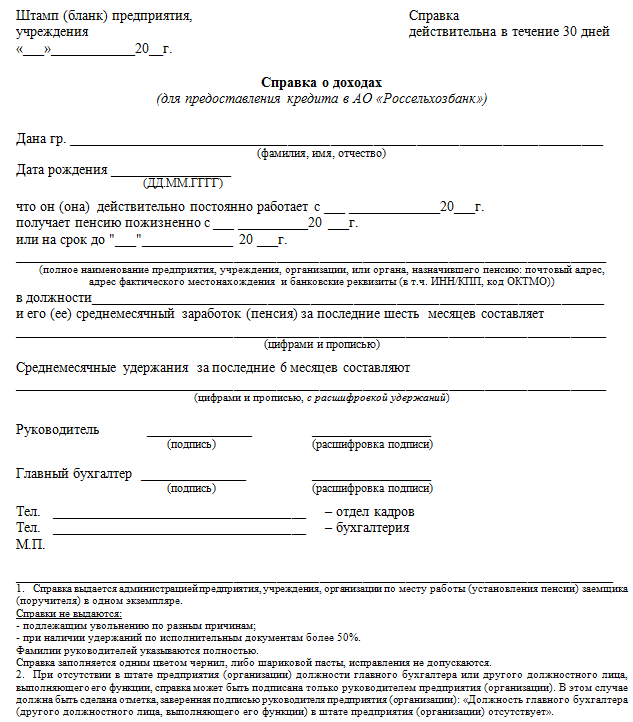

- подтвердивший свои доходы справкой с места работы,

- необходимо наличие общего стажа работы от 1 года и от 6 месяцев на последнем месте работы,

- можно привлечь до 3-ех созаемщиков.

Какие понадобятся документы? Для каждой программы действует свой список, но обязательным к сбору является следующий перечень:

- заявление-анкета,

- паспорт гражданина РФ или документ, его заменяющий (для военнослужащих),

- для мужчин до 27 лет включительно — военный билет,

- документы о семейном положении и наличии детей,

- документы, подтверждающие финансовое состояние и трудовую занятость. Примечательно, что платежеспособность можно подтвердить справкой по форме банка, образец есть на официальном сайте банка.

Документы по кредитуемому объекту недвижимости — предоставляются уже после одобрения заявки. У вас будет 90 дней на то, чтобы подобрать подходящее жилье.

Где можно найти официальный калькулятор Россельхозбанка для подсчета ипотечки по действующей процентной ставке? Для этого вам нужно:

В статье рассмотрим процентные ставки по ипотеке в Россельхозбанке. Разберем, можно ли получить кредит без первоначального взноса и как рассчитать сумму платежа на калькуляторе. Мы подготовили для вас порядок подачи онлайн-заявки с официального сайта Россельхозбанка и собрали отзывы его клиентов.

В 2018 году Россельхозбанк продолжает активно развивать направление ипотечного кредитования для физических лиц. Можно купить жилье как у застройщиков, так и на вторичном рынке. При оформлении ипотеки с залогом имеющейся квартиры можно обойтись без первого взноса. В остальных случаях он составит от 10%.

Залоговую недвижимость нужно застраховать на весь срок кредита. А от страхования жизни и здоровья можно отказаться. Правда, в этом случае банк прибавит еще 1% к базовой ставке.

В Россельхозбанке можно взять ипотеку с привлечением трех созаемщиков. Требования к ним такие же, как и к основному заемщику.

В Россельхозбанке есть 7 программ ипотечного кредитования:

| Название программы | Сумма | Срок | Ставка |

| Ипотечное жилищное кредитование | до 60 млн руб. | до 30 лет | 8,85 — 12% |

| Ипотека с гос. поддержкой семей с детьми | до 8 млн руб. (МСК, СПБ, Московская и Ленинградская обл.), до 3 млн руб. (регионы) | 6 — 9,05% | |

| Спецпредложения от застройщиков | до 60 млн руб. | от 5% | |

| Молодая семья и мат. капитал | 8,85 — 12% | ||

| Целевая ипотека | до 20 млн руб. | 9,05 — 12% | |

| Ипотека по двум документам | до 8 млн руб. (Москва и область, Санкт-Петербург и Лен. обл.), до 3 млн (в других регионах) | до 25 лет | 9,45 — 12,5% |

| Военная ипотека | до 2 485 825 руб. | до 20 лет | 9% |

На официальном сайте Россельхозбанка есть кредитный калькулятор. Это специальный инструмент, который позволяет рассчитать сумму ежемесячного платежа и базовый процент по ссуде. Для наглядности после расчета формируется примерный график платежей.

Для проведения расчета нужно указать стоимость объекта недвижимости, первоначальный взнос, предполагаемый срок ипотеки и информацию о своих доходах.

Важно! Все расчеты, сделанные с помощью калькулятора, имеют примерный характер. Банк может предложить иные условия ипотеки после анализа заявки и документов.

Пример. Если приобретать квартиру стоимостью 4,5 млн в ипотеку на 10 лет с первым взносом в 40% при доходе в 70 000 р./мес., то ежемесячный платеж составит 34 643 р.

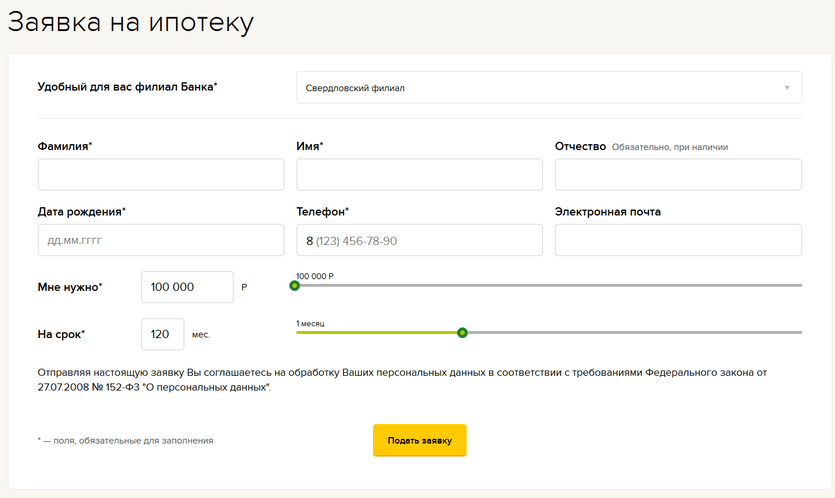

Оформление ипотеки в РСХБ начинается с подачи заявки в офисе банка или на его сайте. Второй вариант удобней, т. к. позволяет спокойно ответить на все вопросы кредитной организации, собрать нужные документы и отправиться в офис имея на руках предварительное решение.

Онлайн-заявка — это простая форма на сайте Россельхозбанка, в которой нужно указать следующую информацию:

- офис банка, удобный для оформления ипотеки;

- Ф.И.О. и дату рождения;

- контакты (телефон, email);

- желаемую сумму и срок кредита.

Далее с вами свяжется ответственный сотрудник банка. Он заполнит с ваших слов анкету, сообщит предварительное решение, ответит на вопросы и поможет договориться об удобном времени визита в офис.

Одобрение по заявке действует 90 дней. За это время надо успеть оформить сделку. Когда подходящая квартира найдена, потребуется ее оценка независимым экспертом, так как банк принимает в залог недвижимость по оценочной стоимости.

Далее составляется предварительный договор купли-продажи. Россельхозбанк проверяет недвижимость за 3 — 10 дней и, если все нормально, согласовывает ее покупку с заемщиком. После этого можно переходить непосредственно к заключению сделки. Для этого продавец с покупателем отправляются в Регпалату, подписывают договор, после чего жилье переходит в собственность заемщика.

Рассчитывать на одобрение ипотеки в Россельхозбанке могут работающие граждане старше 21 года. При этом на момент окончания срока кредита заемщику не должно исполниться 65 лет либо 75 лет при соблюдении следующих условий:

- до момента, когда заемщику исполнится 65 лет, проходит более половины срока кредита;

- имеется хотя бы один созаемщик, которому на дату окончания кредита еще не исполнится 65 лет.

Стаж работы в текущей организации у потенциального заемщика должен быть более полугода, а общий — более 1 года.

Если клиент получает зарплату на карту Россельхозбанка, то оформить ипотеку можно даже имея всего 3 месяца стажа на текущем месте и полгода — общего.

Последним обязательным требованием является наличие постоянной регистрации на территории России, населенный пункт и регион прописки при этом значения не имеют.

При подаче заявки на ипотеку потребуется представить паспорт. Вместе с ним мужчины до 27 лет готовят военный билет или приписное удостоверение. Банку нужны также документы, подтверждающие доход и занятость, например, справка по форме банка или 2-НДФЛ.

Отдельно необходимо подготовить документы на приобретаемую недвижимость. К ним обязательно прилагается отчет об оценке.

В анкете содержится следующая информация о заемщике и созаемщиках:

- Ф.И.О. и роль в сделке.

- Данные о желаемых параметрах кредита и предполагаемом объекте недвижимости.

- Персональная информация (образование, данные паспорта, контакты, адреса и т. д.).

- Данные о работе.

- Информация о семейном положении и супруге.

- Сведения о доходах.

- Данные о собственности на транспорт и недвижимость.

- Ответы на ряд дополнительных вопросов (о наличии инвалидности, участии в акционерных обществах и т. п.).

- Согласие на обработку данных из БКИ.

- Согласие на страхование (при желании).

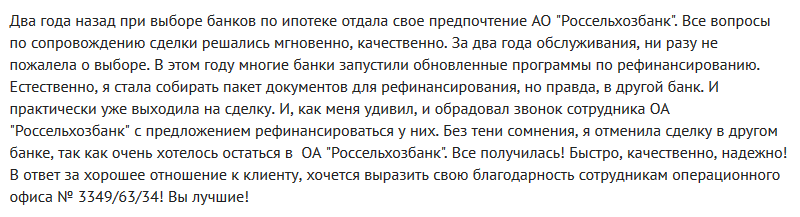

Олеся Арбузова:

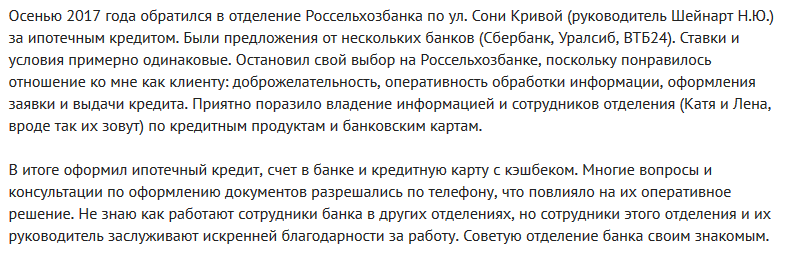

Антон Сарницкий:

«Первоначально я планировал взять ипотеку в Сбербанке, но по непонятным причинам мне одобрили совершенно не ту сумму. В итоге я решил попытать счастье в других крупных банках и подал заявку в РСХБ. У нас было уже почти все готово к сделке, и банк сработал оперативно. По обслуживанию никаких нареканий нет. Всегда подсказывают, как лучше сделать».

Илья Мартынов:

Денис Воробьев:

«Наша семья обратилась за ипотекой в Сельхозбанк в 2017 году. Здесь есть зарплатная карта банка у меня. Понравилось, что предложили ставку немного поменьше как добросовестному клиенту, а ведь в ипотеке даже 0,1% по ставке — уже деньги. По оформлению проблем не возникло, правда, пришлось искать другой вариант квартиры — уже имевшееся предложение сотрудников Россельхозбанка не устроило. Но это мы смогли решить быстро. При досрочном погашении части долга проблем никаких не увидел».