Согласитесь, выплачивать годами долг неприятно, даже если вы живете в своей, купленной в кредит квартире. Есть ли способы получить жилье, не занимая денег? Реально ли накопить? Как купить квартиру без ипотеки? В статье ответим на эти вопросы.

«Чтобы купить что-нибудь ненужное, надо продать что-нибудь ненужное. А у нас денег нет!» — говорил кот Матроскин. А что делать, если иметь в собственности необходимо что-нибудь жизненно важное, например, квартиру для проживания семьи, а средств для этого нет? Есть варианты, подсказывающие, как приобрести квартиру без ипотеки:

- накопить в течение 5-10 лет, откладывая примерно по 40% зарплаты;

- накопить деньги на первоначальный взнос, приобрести новостройку на стадии котлована в рассрочку, а пока дом строится, накопить на погашение рассрочки;

- занять у родственников на долгий срок (если вам повезло родиться в семье хотя бы со средним достатком);

- оформить с пожилым человеком договор пожизненного содержания;

- продать какую-либо другую недвижимость и купить квартиру, добавив, например, материнский капитал.

Расчеты показывают, что при высоких процентных ставках на вкладах, довольно выгодным будет подождать несколько лет и приобрести квартиру, терпеливо откладывая каждый месяц. Этот способ подойдет, когда вам есть где жить (с родителями, родственниками). Специалисты по личным инвестициям советуют класть на вклад около 10% от зарплаты, но когда надо накопить на квартиру, платежи должны быть больше.

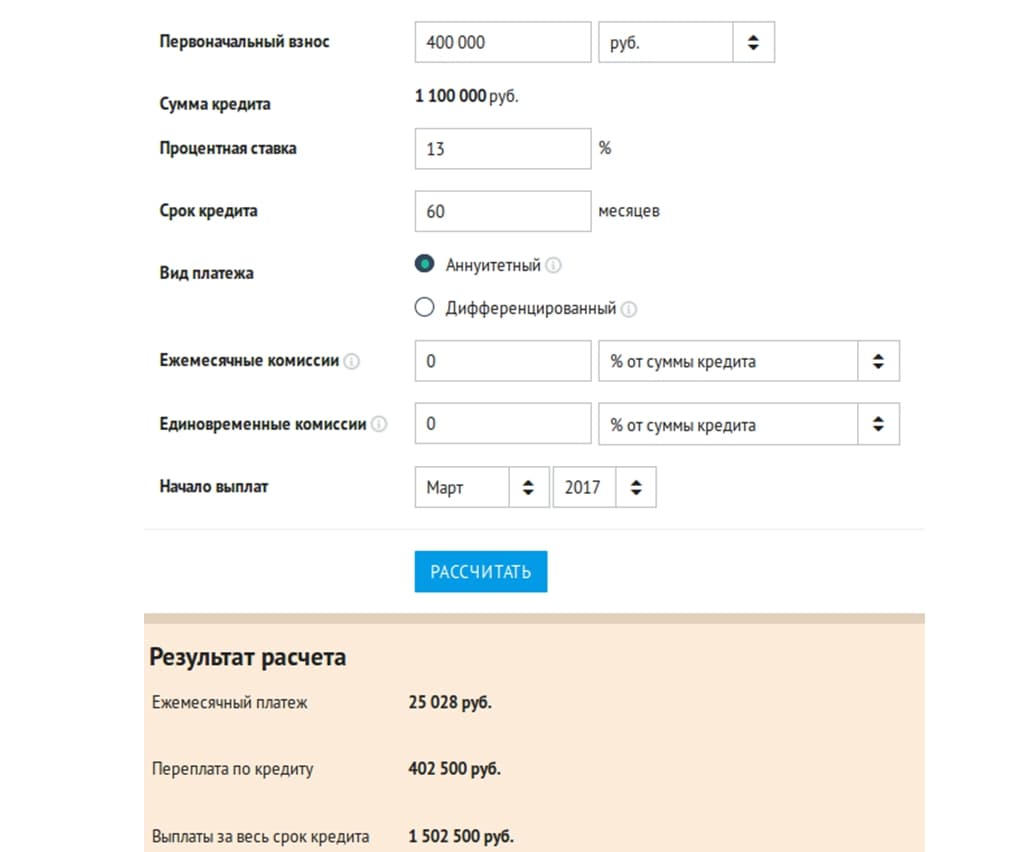

Давайте посмотрим, реально ли накопить на квартиру без ипотеки. Сначала посчитаем, сколько необходимо выплачивать, чтобы за пять лет погасить ипотеку на квартиру в 1,5 млн рублей при первоначальном взносе в 400 тысяч. Кредитный калькулятор (на рисунке) показывает, что необходимые выплаты составили 25 тысяч рублей.

А теперь посчитаем, сколько выйдет, если откладывать эту же сумму каждый день в банк в течение пяти лет (в этом случае обходимся без первоначального взноса).На рисунке видно, за этот срок возможно накопить 2 млн рублей. Что ж, хватит даже на большую по площади квартиру, чем предполагалось. А накопить на недвижимость стоимостью 1,5 млн можно за четыре года.

Так как купить квартиру в рассрочку без ипотеки выгодно, жители крупных городов, где продаются много новостроек, все чаще ищут подобные предложения. И находят. Ведь в кризисный период строительные компании настроены на стимулирование спроса, получение денег на развитие и рассрочка предлагается по выгодным условиям.

Как показал анализ рынка, есть такие предложения:

- первоначальный взнос в 30-40% и беспроцентная рассрочка от застройщика до окончания строительства (например, так работает ЮИТ);

- рассрочка как «аренда с выкупом» через Агентство по ипотечному жилищному кредитования, которая по переплате не сильно отличается от ипотеки;

- рассрочка от застройщика с минимальным первоначальным взносом, договор об оплате полной стоимости в течение года и оформление остальных выплат через ипотеку (например, это условия компании Норманн).

И накопления, и рассрочка предусматривают высокий заработок. А что делать, если вы получаете не такую большую зарплату, чтобы купить жилье без ипотеки, откладывая деньги? Тогда наиболее реальный вариант — заключение договора пожизненного содержания с пожилым или больным человеком, который не имеет близких родственников.

Этот договор юристами называется «договор пожизненного содержания с иждивением». Смысл его в том, что пожилой или больной человек передает в собственность третьему лицу свое жилье, получая взамен постоянный уход и продукты, одежду, лекарства.

Заключается с пенсионерами без наследников и другой похожий по условиям договор, это рента. Она отличается от договора пожизненного содержания тем, что рентополучатель после подписания вправе претендовать каждый месяц на денежное вознаграждение, сумма которого должна быть выше двух минимальных размеров оплаты труда. Постоянный уход при договоре ренты необязателен.

Минусы этого варианта получения в собственность недвижимости существенные:

- возможность расторжения договора через суд, если пожилой человек решит, что он не получает средств для существования;

- рентополучатель может прожить очень долго, получится проще просто накопить на квартиру, откладывая по 10% от зарплаты.

У каждого варианта получения жилья в собственность есть свои плюсы и минусы. Какой вариант вам подходит, зависит только от ваших доходов и планов на жизнь.

- Мин

- 2 млн

- 4 млн

- 6 млн

- 8 млн

- 10 млн

- 12 млн

- 14 млн

- 16 млн

- 18 млн

- 20 млн

- 25 млн

- 30 млн

- 35 млн

- 40 млн

- 45 млн

- 50 млн

- Мин

- Мин

- 20

- 30

- 40

- 50

- 60

- 70

- 80

- 90

- 100

- 120

- 140

- 160

- 180

- 200

- 250

- 300

- Мин

- Мин

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- Мин

Проектная декларация на рекламируемом сайте.

Жилой эко-проект WEST GARDEN

Старт продаж! Жилой эко-проект в ЗАО. Набережная и парк. 10 мин до ст. м. Минская.

Киевское шоссе 23-й км, 5к1

- 3-комнатная

- 12 этаж

- Новостройка

- Пасс. и груз. лифт

- 72 м²

- Жилая 41.9 м²

- Кухня 12 м²

- Балкон

- 7.93 млн руб.

- 110 260 за м²

- Прямая сделка

- Ипотека

Золоторожский вал д.11, стр.20

- 3-комнатная

- 11 этаж

- Новостройка

- Пасс. лифт

- 13.45 млн руб.

- 201 349 за м²

- Ипотека

микрорайон Первый Московский, 10 фаза, к8

- 3-комнатная

- 10 этаж

- Новостройка

- Пасс. лифт

- 7.15 млн руб.

- 98 662 за м²

- Ипотека

Институтская 2-я ул

- 2-комнатная

- 13 этаж

- Новостройка

- Пасс. и груз. лифт

- 36 м²

- Жилая 21.6 м²

- Кухня 5 м²

- Балкон

- 6.57 млн руб.

- 182 500 за м²

- Прямая сделка

- Ипотека

- 3-комнатная

- 2 этаж

- Новостройка

- Пасс. лифт

- 75.8 м²

- Жилая 42.6 м²

- Кухня 12.3 м²

- 8.28 млн руб.

- 109 260 за м²

- Ипотека

Проектная декларация на рекламируемом сайте.

Апартаменты CITIMIX. м.Озерная

Киевское шоссе 23-й км, 5к1

- 1-комнатная

- 2 этаж

- Новостройка

- Пасс. и груз. лифт

- 33 м²

- Жилая 11.5 м²

- Кухня 10 м²

- Балкон

- 5.17 млн руб.

- 156 812 за м²

- Прямая сделка

- Ипотека

- 3-комнатная

- 2 этаж

- Новостройка

- Пасс. и груз. лифт

- 72 м²

- Жилая 40.5 м²

- Кухня 12 м²

- Балкон

- 13.8 млн руб.

- 191 731 за м²

- Прямая сделка

- Ипотека

Золоторожский вал д.11, стр.20

- 1-комнатная

- 3 этаж

- Новостройка

- Пасс. лифт

- 7.51 млн руб.

- 234 818 за м²

- Ипотека

микрорайон Первый Московский, 10 фаза, к8

- 2-комнатная

- 2 этаж

- Новостройка

- Пасс. лифт

- 5.89 млн руб.

- 104 409 за м²

- Ипотека

- 2-комнатная

- 14 этаж

- Новостройка

- Пасс. и груз. лифт

- 50 м²

- Жилая 28.3 м²

- Кухня 10 м²

- Балкон

- 7 млн руб.

- 140 005 за м²

- Прямая сделка

- Ипотека

Проектная декларация на рекламируемом сайте.

Старт продаж! Отделка в подарок! Безопасный двор. Собственная инфраструктура.

Юннатов улица, д. 4, корп. Б

- 1-комнатная

- 16 этаж

- Новостройка

- Пасс. лифт

- 37.6 м²

- Жилая 15.9 м²

- Кухня 11.6 м²

- Лоджия

- 9.77 млн руб.

- 260 000 за м²

- Ипотека

Юннатов улица, д. 4, корп. Г

- 3-комнатная

- 2 этаж

- Новостройка

- Пасс. лифт

- 77.9 м²

- Жилая 45.5 м²

- Кухня 12.3 м²

- Лоджия

- 17.91 млн руб.

- 230 000 за м²

- Ипотека

микрорайон Переделкино Ближнее, 14 фаза, к1

- 2-комнатная

- 3 этаж

- Новостройка

- Пасс. лифт

- 6.75 млн руб.

- 123 564 за м²

- Ипотека

- 3-комнатная

- 2 этаж

- Новостройка

- Пасс. и груз. лифт

- 76 м²

- Жилая 52.6 м²

- Кухня 8 м²

- Балкон

- 9.08 млн руб.

- 119 600 за м²

- Прямая сделка

- Ипотека

Институтская 2-я ул

- 2-комнатная

- 2 этаж

- Новостройка

- Пасс. и груз. лифт

- 36 м²

- Жилая 21.6 м²

- Кухня 5 м²

- Балкон

- 6.42 млн руб.

- 178 600 за м²

- Прямая сделка

- Ипотека

Проектная декларация на рекламируемом сайте.

Квартиры в Раменках от 7,5 млн руб. Свой парк с прудом. Успейте до повышения цен 06.09!

Юннатов улица, д. 4, корп. А

- 3-комнатная

- 2 этаж

- Новостройка

- Пасс. лифт

- 80.1 м²

- Жилая 48.7 м²

- Кухня 12.9 м²

- Лоджия

- 17.62 млн руб.

- 220 000 за м²

- Ипотека

- Студия

- 11 этаж

- Новостройка

- Пасс. лифт

- 28.5 м²

- Жилая 19.5 м²

- 3.67 млн руб.

- 129 079 за м²

- Ипотека

Золоторожский вал д.11, стр.20

- 2-комнатная

- 9 этаж

- Новостройка

- Пасс. лифт

- 7.7 млн руб.

- 222 607 за м²

- Ипотека

Киевское шоссе 23-й км, 5к1

- 2-комнатная

- 10 этаж

- Новостройка

- Пасс. и груз. лифт

- 39 м²

- Жилая 23.4 м²

- Кухня 5 м²

- Балкон

- 5.99 млн руб.

- 153 660 за м²

- Прямая сделка

- Ипотека

Юннатов улица, д. 4, корп. А

- 2-комнатная

- 2 этаж

- Новостройка

- Пасс. лифт

- 56.7 м²

- Жилая 28.4 м²

- Кухня 10.9 м²

- Лоджия

- 12.92 млн руб.

- 228 000 за м²

- Ипотека

Проектная декларация на рекламируемом сайте.

Квартиры в ЗАО от 3,5 млн. руб. Уникальная инфраструктура. 25 минут до центра.

- Регионы

- Метро

- Шоссе

- Электрички

- Область на карте

Ваш новый выбор заменит предыдущий.

На почту будут приходить:

- новые объявления;

- объявления с изменившейся ценой;

- объявления с новыми фотографиями.

Для работы с сохраненными поисками с других устройств — авторизуйтесь

Для доступа ко всем возможностям сайта — авторизуйтесь

Важно: для работы с избранным с других устройств необходимо авторизоваться.

Решив купить недвижимость, определите для себя ключевые моменты решения этой задачи. Часто на выбор варианта недвижимости влияют финансовые факторы. Если для приобретения понравившегося жилья недостаточно денег, есть два варианта. При покупке жилья у застройщика / на вторичном рынке вы можете рассмотреть варианты банковской ипотеки или покупку квартиры в рассрочку. В некоторых случаях покупка или продажа недвижимости по второму пути более предпочтительна.

Для выдачи ипотечного кредита банк потребует от заемщика от 12 до 20 различных документов, подтверждающих платежеспособность, плюс наличие поручителей. Ипотечный кредит можно взять под кредитный процент и на срок более 10 лет. Переплата и окончательная стоимость квадратного метра жилья для вас может оказаться в несколько раз больше стартовой цены. Основные отличия и преимущества подобного способа покупки жилья это:

- фиксация стоимости квартиры;

- нет разных справок;

- нет больших процентов на остаток долга;

- покупатель вправе прописать в договоре любую валюту – рубль или доллар.

Законодательство дает разрешает куплю/продажу недвижимости в рассрочку между физическими лицами. Это требует серьезного отношения к безопасности сделки. Срок операции не должен превышать 3-5 месяцев. В случае непредвиденных обстоятельств, квартира возвращается продавцу, а продавец обязан вернуть уже выплаченные денежные средства покупателю. Обе стороны соглашаются на условие обременения квартиры в Росреестре, которое может быть снято только после полной оплаты. Важным является отсутствие затрат на обязательное, в случае ипотечного кредита, страхование.

Отличие схемы приобретения жилья у застройщика простое. Договорные отношения строятся с юридическим лицом. Проверьте застройщика по истории компании, сданным объектам. Узнайте, продавал ли он квартиры с рассрочкой. Есть такие виды сделок: Договор купли-продажи, Договор долевого участия. Существует возможность купить квартиру в рассрочку без первоначального взноса. Вы можете требовать от компании-застройщика выполнения всех условий договора. Основное же требование к покупателю – соблюдать сроки и объемы ежемесячных платежей.

Любой продавец заинтересован получить деньги за свою недвижимость как можно скорее и по-максимуму. Однако не всегда находится покупатель, обладающий всей суммой для приобретения вашей недвижимости. Покупателей интересует рассрочка на покупку квартиры. Со своей стороны даже частично полученные средства продавец может использовать для первого взноса для приобретения другой недвижимости. Для продавца такая продажа при наличии реального покупателя означает более быстрое завершение купли-продажи и получение первого взноса.

При заключении договора сроком до 6 месяцев дополнительные проценты не начисляются. Если сроки составляют более полугода, в документе указывается либо помесячный процент, либо годовой процент на остаток суммы выплаты. При покупке на вторичном рынке основным условием является обременение на недвижимость. Вы можете пользоваться объектом покупки, но не можете его продать, заложить или обменять. При покупке квартиры в новостройке (у застройщика) оговариваются условия передачи ее только по завершении полной выплаты ее стоимости.

В отличие от ипотеки, рассрочка на квартиру дается на менее длительные сроки. Обычный период – от 6 месяцев до 3 лет. В договорах купли продажи квартиры возможно указывать любой срок оплаты. В договоре указывается сумма первоначального взноса и удобный для продавца и покупателя график последующих выплат. Когда приобретается квартира в рассрочку у застройщика, как правило, указывается срок до планового ввода объекта в эксплуатацию. МЖРК могут давать особые условия при покупке жилья по такой схеме, что приводит к меньшим проблемам для покупателя.

Для покупки квартиры в новостройке или на вторичном рынке желательно прибегнуть к услугам доверенных профессиональных риэлторов. Необходимо определить ключевые способы решения проблем, рассчитать в пакете соотношение ваших затрат и доходов от сделки. Важно оценить ситуацию рынка недвижимости района, актуальную финансовую ситуацию. Для нотариального заключения договора купли-продажи покупателю необходим только паспорт. Продавец же должен предоставить свой паспорт, а также все документы, подтверждающие право собственности на объект продажи.

Основным документом, касающимся продавца и покупателя, станет для вас Договор купли-продажи. При покупке у физического лица составляется заявление о переходе права собственности. В нем фиксируется обременение на квартиру, действующее до полного окончания расчетов между сторонами. Если покупается квартира в рассрочку в новостройке у застройщика, при условии, что строительство окончено и дом введен в эксплуатацию, заключается договор купли-продажи. Договор долевого участия в строительстве (ДДУ) заключается, если дом еще не построен.

Рассрочка при покупке квартиры у застройщика возможна путем долевого участия в строительстве. При заключении ДДУ застройщик обязан предоставить покупателю все учредительные документы, финансовые отчеты за три последних года, результаты аудита, строительный адрес, разрешения на строительство и всю техническую документацию на вашу квартиру. В ДДУ должны быть отражены:

- сроки ввода объекта в эксплуатацию;

- срок передачи вам квартиры;

- ее стоимость;

- размер первоначального взноса;

- сроки и суммы последующих выплат.

Право собственности у владельца возникает после полной выплаты указанной в договоре ее стоимости и дополнительных процентов. Рекомендуется оформлять первый платеж и все последующие выплаты нотариально. Это обезопасит и продавца и покупателя при возникновении непредвиденных ситуаций. Если объект введен в эксплуатацию, застройщик не имеет права заключать ДДУ, а должен переходить на Основной договор купли-продажи. Застройщик передает вам квартиру после ввода здания в эксплуатацию и полной выплаты вами ее стоимости.

В договоре купли-продажи недвижимости такого типа должны указываться точные даты и суммы выплат. Санкции за просрочку платежа должны быть четко оговорены. На случай утраты покупателем возможности оплаты в договоре должны быть предусмотрены возможные варианты:

- соглашение о расторжении с обязательством застройщику хотя бы частично вернуть покупателю выплаченные суммы;

- перезаключение договора купли-продажи с другим покупателем;

- право перехода на договор ипотечного кредитования с банком на сумму стоимости квартиры минус выплаченные денежные средства.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!