Существует несколько универсальных рекомендаций для расчета периода возврата ипотечного долга:

Чтобы определить оптимальный срок, подсчитайте ваш ежемесячный доход. Сумма выплат (на каждый месяц) не должна превышать 40% от вашей зарплаты. Умножив ее на 12, определите, сколько вы сможете выплачивать в год. Затем, сумму ипотеки нужно разделить на полученную цифру. Так вы узнаете, за сколько лет сможете вернуть банку долг.

Пример:

Ваша зарплата в месяц — 25 000 рублей. Возможная выплата – 10 000 рублей. Объем ипотечной ссуды (с учетом полной стоимости кредита) – 2 000 000 рублей

25 000 — 40% = 10 000 рублей

10 000 х 12 = 120 000 рублей

2 000 000 ÷ 120 000 = 16 лет и 6 месяцев.

Несмотря на то, что вы выбрали долгосрочный кредит, банк предусматривает возможность уменьшения сроков возврата долга:

- Сокращение срока кредита, без пересмотра размера ежемесячного платежа: вы будете платить больше, но и долг возвращать быстрее.

- Уменьшение общего платежа по «схеме» досрочного погашения за счет увеличения суммы ежемесячного платежа. При сокращении срока платежей — уменьшается стоимость ипотечного кредита.

Ипотечный заем для клиентов банка всегда обременительный, люди стараются побыстрее расплатиться с долгами. Это позволит чувствовать себя свободным, снять обременение, получить жилье в полное распоряжение. Один из вариантов − снижение срока действия кредитного договора.

Для того чтобы вникнуть в суть частично досрочного погашения, стоит изучить положения кредитного соглашения между банком и заемщиком. Текущая редакция договора делится на 2 части. В первой половине указаны общие условия сделки для всех сторон (права и обязанности, основания для досрочного закрытия долга и прочее).

И сложностей у клиентов с этим нет. Достаточно с указанной суммой на счете или в виде наличных средств подойти к менеджеру отделения, написать заявление на пополнение ссудного счета и последующего списания средств в счет долга.

В заявлении может быть указана текущая дата, но тогда человеку нужно обеспечить платеж по договору, даже если до него осталось всего 2 дня. Либо указывается дата оплаты по графику, тогда списывается ежемесячный платеж по договору, а все, что программа уведите сверху, пойдет на снижение задолженности. Провести процедуру можно в любой рабочий день, штрафных санкций нет.

Есть различие между полным и частично досрочным закрытием долга. В первом случае человек выполняет оплату, а после получает новый график. В последнем схема описана в кредитном соглашении, но по факту может отличаться от действующих на данный момент правил.

Стоит понимать, что уменьшить срок ипотечного займа можно, внося постоянно большие суммы денег в счет списания задолженности. Законом такие процедуры не запрещены, но стоит оговорка. Согласно ФЗ № 284 заёмщику следует оповестить банкиров о предстоящей процедуре не позднее чем за 30 дней до даты операции.

Но при этом важный момент: запретить выполнять процедуру погашения ни один кредитор не может, но соглашаться на перерасчет графика (с уменьшением периода обслуживания займа) не обязан.

Банкам не выгодно

Отношение банковских учреждений к регулярному перерасчету графика в плане снижения срока погашения негативное. Ипотека для них – постоянный источник дохода на долгий срок. И если выполнять периодически перерасчеты подобного характера, то это приведет в потере прибыли.

Стоит понимать, что в каждую программу ипотечного кредитования вложено много средств на разработку, проверку, адаптацию к целевой аудитории, рекламу. Будущие доходы по займам уже заложены в коэффициентах окупаемости и рентабельности проекта. Деньги банкиры тратят и на анализ заявки, проверку кредитной истории в БКИ, так что меньший срок им просто не выгоден.

Многие компании всячески стараются этому воспрепятствовать. Допустим, одни вводят комиссию за выполнение операции, вторые устанавливают максимальную сумму досрочного взноса, третьи – ограничения по времени с даты взятия займа.

Эксперты советуют избирательно подходить к вопросам дородного погашения. Если финансовые средства позволяют, то можно внести больший платеж и сократить период оплаты кредита, но если в будущем планируются дополнительные непредвиденные затраты, то от идеи лучше отказаться.

Стоит подумать дважды, чтобы не пришлось в будущем брать, допустим, кредит на образование, который по процентам более невыгоден, чем ипотека. Проценты по потребительской ссуде значительно выше, а это снижает экономическую целесообразность досрочного взноса.

В 2017 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка). В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа. Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит. Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

Услугу перекредитования предоставляют также следующие банки:

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

Доброго времени суток, пикабутяне, которые оказались в долгах у наших любимых банков ввиду покупки жилплощади.

решил не делать столь поспешных выводов, как это сделал автор, а попробовать провести расчет по всему сроку ипотеки. Тем более, что в комментариях некоторые люди высказывали правильные выводы.

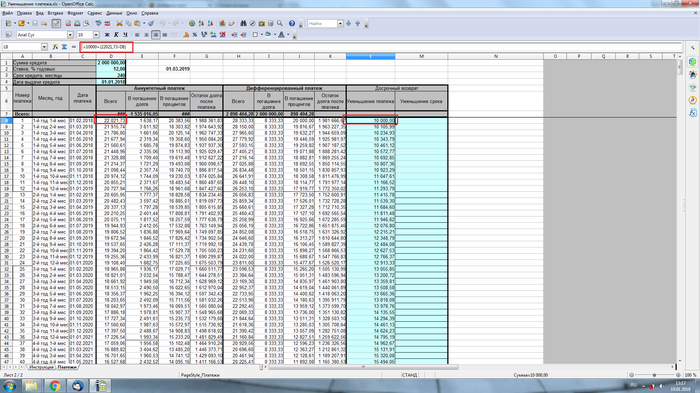

Мы имеем злосчастные 2000000 рублей ипотеки под 12% годовых на срок 20 лет (240 месяцев).

Я скачал в тырнете расчетный файл Excel, расчетный калькулятор.

Первым делом решил посчитать как быстро мы погасим ипотеку, если мы будем каждый месяц к ежемесячному платежу добавлять оплату в 10000 рублей, при этом уменьшая срок ипотеки.

Исходя из расчета, последний платеж будет сделан на 99 месяц.

Теперь проверим, как быстро мы погасим ипотеку, если будем переплачивать, при этом уменьшая сумму ежемесячного платежа.

Чтобы сравнение было честным, будем считать, что весь период оплаты ипотеки каждый месяц мы будем оплачивать одинаковую сумму, как и в первом случае. Т.е. 32021,37 рублей.

Для этого в столбец «L» мы вписываем формулу: 10000+22021,37-D8.

10000 — ежемесячная переплата.

22021,37 — платеж первого месяца.

D8. — сумма платежа следующего месяца.

Таким образом мы каждый месяц мы будем выплачивать одни и те же деньги: 32021,37 рублей, но при этом у нас уменьшается ежемесячный платеж (это подтверждается расчетом, можете проверить).

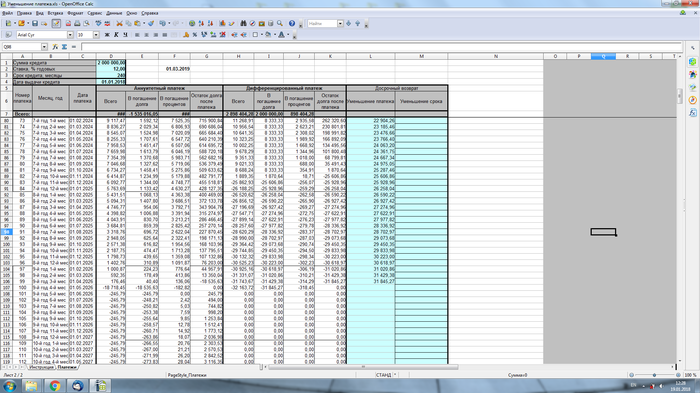

Смотрим на конец расчета

Из расчета, видим, что полная оплата ипотеки произойдет на 98-99 месяц.

Исходя из всего вышеописанного, позвольте сделать следующие выводы:

1. Способ перерасчета при переплате не влияет на сроки, а следовательно и на переплату самой ипотеки.

2. Снижение ежемесячного платежа позволяет в трудные времена платить меньшие деньги.

Остальные выводы делайте сами.

Ну и желаю нам всем (ипотечникам) дожить до рефинансирования в 1%=)

Благодарю за внимание.

P.S. Не знаю, можно ли тут прикреплять файлы, поэтому вот ссылка на калькулятор в Excel:

P.P.S. можете сами пересчитать, может я где ошибся.

Расскажу про свой опыт досрочного погашения ипотеки (цифры округлены):

1) Стоимость квартиры: 2100 тыс. Из них ипотека: 1020тыс. Процентная ставка: 11%. Планируемый срок погашения: 15 лет. Ипотечный платеж: 11 тыс. Досрочно погасил за 2 года и 4 месяца. Итоговая переплата от стоимости квартиры составила 300 тыс, включая все комиссии и страховки. На момент полной выплаты ипотеки средняя стоимость аналогичной квартиры в том же районе составила 2700 тыс. Досрочное погашение проводилось раз в год, деньги лежали на депозите под хороший процент, но меньший чем процент по ипотеке, конечно.

Если в процентах, то за 2 года и 4 месяца я переплатил 14% от стоимости квартиры.

2) Стоимость квартиры: 5300 тыс. Из них ипотека: 3800 тыс. Процентная ставка: 13%. Планируемый срок погашения: 10 лет. Ипотечный платеж: 56 тыс. Досрочное погашение через 2 года 10 месяцев. От начальной стоимости переплатил примерно 750 тыс., использовал налоговый вычет. Итоговая переплата с учетом налогового вычета составила около 370 тысяч. Аналогичная квартира в том же районе в рублях на момент полной выплаты стоила 7500 тыс., аналогичная по площади квартира без ремонта в том же районе стоила 6800 тыс.

Если в процентах, то за 2 года и 10 месяцев я переплатил тоже 14%, однако с учетом налоговый вычета переплата составила всего 7%. Если не учитывать сложные проценты, то это была как-бы ипотека под 2.5% )))

В первом случае при досрочном погашении снижался срок, во втором — сумма платежа, второй вариант оказался для меня более комфортен.