Мы помогаем на всех этапах оформления ипотеки: от выбора банка и подготовки документов до получения ключей.

-

Без первоначального взноса Без подтверждения заработка Для граждан РФ и СНГ

Можно ли взять ипотеку, если есть кредиты

Наличие непогашенных кредитов не является причиной для отказа в выдаче ипотечного кредита.

Единственное ограничение касается платежеспособности заемщика.

Расчет суммы ипотечного кредита ведется по предоставляемой справке о доходах за минусом существующих платежей по кредитам. При этом не играет роли, в каком банке у вас есть текущий кредит.

Каждый имеет возможность самостоятельно рассчитать на основе своей заработной платы и суммы имеющихся ежемесячных платежей по кредитам вероятность получения той или иной денежной суммы.

Можно ли взять ипотеку, если есть кредиты, зависит от величины ежемесячного заработка. Если заемщик обладатель хорошей заработной платы, и способен одновременно обслуживать несколько кредитов, то никаких проблем не будет.

Но если человек всю жизнь живет в кредит, то банк может не захотеть связываться с подобным заемщиком, даже если его кредитная история чиста.

Банку безразлично, сколько кредитов одновременно имеется у заемщика. Главное, чтобы он их аккуратно погашал. Именно для этого банк интересуется наличием постоянной работы и высокого дохода.

В другом банке

В случае отказа можно обратиться в другой банк.

Непогашенный кредит и ипотека

Наличие кредита, платежи по которому вносятся в срок, а сумма платежа составляет незначительную часть дохода, не является препятствием для получения ипотечного кредита. Банк получает надежное обеспечение — квартиру. Главное, чтобы сумма, которую предстоит вносить в банк ежемесячно, не превышала финансовых возможностей заемщика.

Можно ли скрыть наличие кредита

Скрыть наличие непогашенного кредита в другом банке, можно. Но есть причины этого не делать:

Банки все тщательно проверяют. Ложь быстро вскроется, и вполне может стать причиной отказа.

Не стоит обманывать себя. Если получаемых средств не хватит на погашение сразу двух кредитов, то начнутся просрочки.

И долги по ипотеке могут обернуться потерей квартиры.

Пытаться обмануть банк не стоит. Своевременное погашение предыдущего кредита, может сыграть на руку заемщику, убедив банк в его надежности и дисциплинированности.

В статье разберемся, можно ли оформить ипотеку имея кредит. Узнаем, как рассчитать сумму необходимого дохода для одобрения заявки, рассмотрим условия и требования банков. Мы подготовили для вас список необходимых документов и собрали отзывы.

Получив заявку, банки первым делом обращают внимание на вашу благонадёжность и платёжеспособность. Их интересует не только доход, но и ваши обязательства: действующие кредиты, кредитные карты, наличие/отсутствие иждивенцев и т. п.

Для них важно подтверждение вашего официального трудоустройства и непрерывный стаж на последнем месте не менее 3-6 мес. Знайте: кредитные организации не любят работодателей-ИП. Такая ваша работа будет отнесена к категории повышенного риска. Ведь индивидуальный предприниматель в любое время может без проблем и ограничений ликвидироваться.

Кроме того, у вас, наверняка, возникнут проблемы с подтверждением реально получаемого дохода. Ни секрет, что многие ИП официально выплачивают только законодательно установленный минимум, а всё остальное, по-прежнему, отдают в конвертах.

Стоп-фактором станет наличие судимости у вас или вашей второй половины. Негативно отразится на результате рассмотрения ваше нахождение на учёте в наркологическом диспансере.

- Выплаты по действующим кредитам, например, по автокредиту или потребительскому кредиту.

- Коммунальные платежи и налоги по недвижимости, находящейся в вашей собственности.

- Оплата съёмного жилья, если вы проживаете в арендованной квартире.

- Алименты.

- Возмещения по исполнительным листам и т. п.

От величины этого показателя зависит сумма одобряемого кредита.

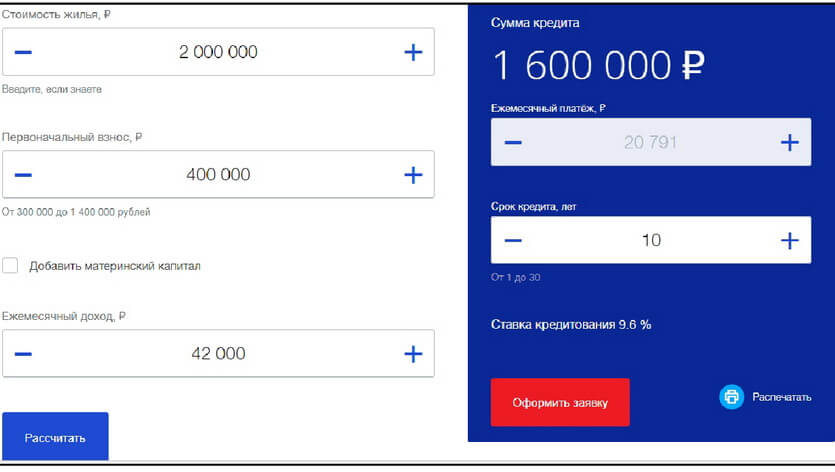

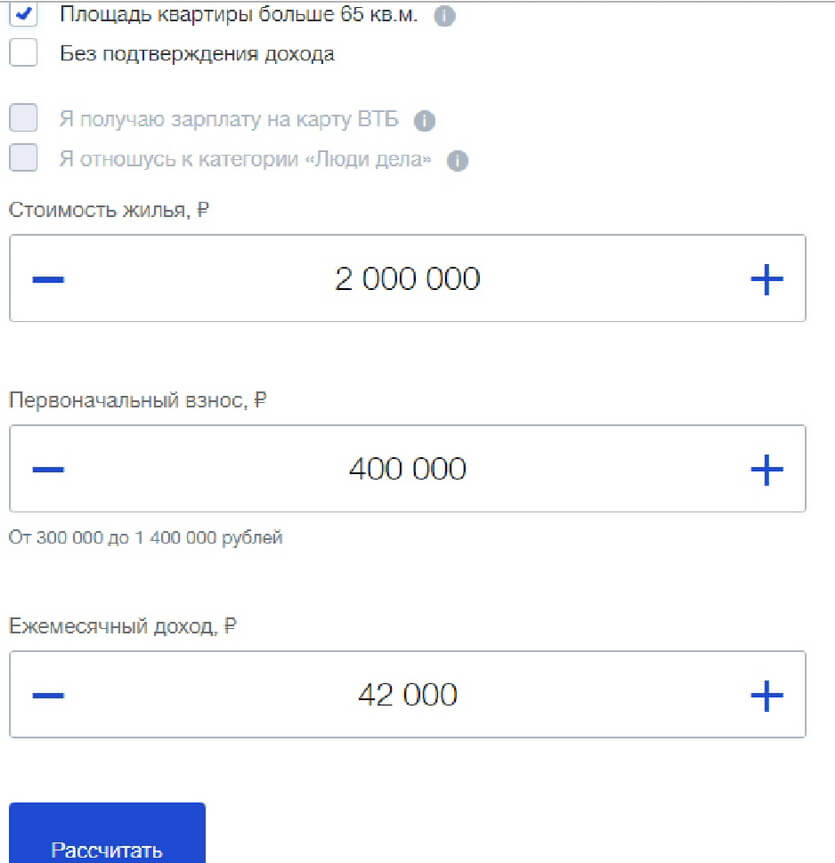

Рассмотрим конкретный пример. Допустим, вы покупаете квартиру на вторичном рынке стоимостью 2 млн руб. Первоначальный взнос 20% — 400 тыс. руб. Вам нужен кредит в сумме 1,6 млн руб.

Обычно банки выдают ипотечный кредит в пределах 60-70% от стоимости приобретаемого жилья. В этом случае вы можете претендовать на 1,2-1,4 млн руб. Но это не окончательная сумма, а лишь максимально возможная. То есть уже 1,6 млн руб. взять в кредит не получится. Придётся увеличивать первоначальный взнос.

Второй этап — это расчёт кредита с учётом ваших доходов и расходов.

Он составил 20791 руб. Вопрос: даст ли банк вам такой кредит исходя из ваших доходов и расходов?

Очевидно, что остающихся свободных средств вам не хватает на ежемесячные ипотечные выплаты в сумме 20791 руб. При таком раскладе банк сможет выдать не более 1,5 млн руб. На деле сумма будет ещё меньше, т. к. банки подстраховываются и применяют понижающие коэффициенты.

В примере, который был рассмотрен выше, мы анализировали величину вашего дохода для получения нужной суммы ипотечного кредита.

Ваш среднемесячный доход должен быть не менее величины, получаемой путём сложения предполагаемого ежемесячного платежа, суммы обязательных расходов и прожиточного минимума, установленного законодательно на дату подачи заявки.

Возьмём данные из примера выше.

| Наименование показателя | Величина (руб.) |

| Обязательные расходы в месяц | 12300 |

| Ежемесячный ипотечный платёж на сумму кредита в 1,6 млн руб. | 20791 |

| Прожиточный минимум | 10378 |

| Расчёт дохода | 12300+10378+20791= 43469 |

Получаем минимально необходимый доход для ипотеки в сумме 1,6 млн руб. — 43469 руб. Если у вас есть семья или иждивенцы, то величина требуемого дохода увеличится в соответствии с новыми условиями.

Вы хотите сэкономить своё время и нервы? Тогда внимательно знакомьтесь с нашей пошаговой инструкцией подачи ипотечной заявки. Мы поделимся самыми важными нюансами её оформления.

По статистике граждане РФ предпочитают онлайн-оформление ипотеки.

Заявка содержит разделы:

Заполняйте все свои данные чётко. Помните: любая ошибка станет поводом для отказа.

После получения анкеты-заявления консультант ВТБ перезвонит вам для подтверждения заявки и уточнения информации. Срок рассмотрения составляет 3-7 дней.

По результату поступит СМС на ваш контактный телефон. В случае положительного решения последует звонок от сотрудника банка. Он обговорит с вами дату и время посещения выбранного отделения для оформления ипотечного кредита.

Кредит, не погашенный на момент подачи ипотечной заявки — не повод для отказа. Однако только в тех случаях, когда выполняются все прочие требования банка.

- У вас стабильный и достаточный доход.

- Ваша занятость официально подтверждена.

- Имеется нужная сумма для первоначального взноса.

- Ваша кредитная история положительная.

- Действующие кредиты (учитываются и ваши кредитные карты) не имеют текущих просрочек, суммы долга по ним небольшие, срок до полного погашения — 1-2 года.

Но и в такой ситуации кредитная организация может перестраховаться, запросив дополнительное обеспечение, например, залог вашего авто или дачи. У каждого банка свой подход в этом вопросе. Например, Сбербанк предпочитает поручительство родителей, братьев и/или сестёр. Это для него гораздо проще и выгоднее, чем оформлять ещё один залог.

Мы позвонили на горячую линию Альфа-Банка и задали им этот вопрос. Конкретного ответа мы не получили. Сказали, что всё решается в индивидуальном порядке. А по отзывам на форумах ВТБ часто отказывает в ипотеке, если есть другие непогашенные кредиты.

Вы планируете взять ипотеку? Ознакомьтесь заранее с основными банковскими требованиями к заёмщикам. Они почти одинаковы у всех банков.

Вы должны соответствовать:

-

- по доходу;

- занятости;

- закредитованности;

- гражданству и регистрации.

Интересные и полезные подробности узнавайте из тематического видеоролика. Рекомендуем к просмотру!

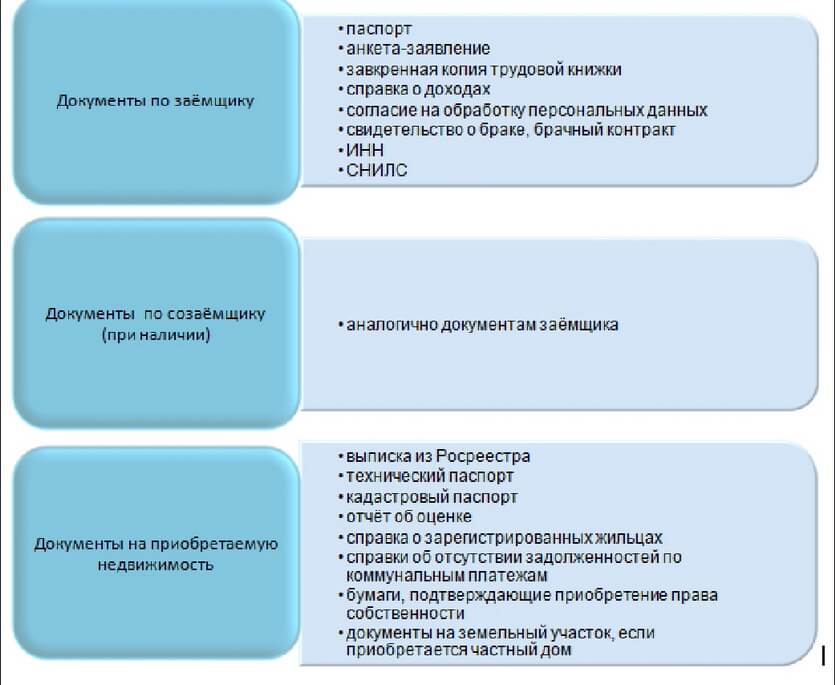

Ипотечный кредит характеризуется большим и разнообразным пакетом документов. Банк затребует у вас не только ваши личные документы, но и аналогичную документацию по созаёмщикам (при их наличии), а также бумаги по приобретаемой недвижимости.

Банки всегда пользуются своим правом не озвучивать основания, послужившие поводом для отрицательного решения. Поэтому наши читатели, попытавшиеся оформить ипотеку и получившие отказ, недоумевают о его причинах.

Мы приоткроем таинственную завесу и назовём основные из них.

Наши эксперты приготовили несколько реально работающих советов, чтобы увеличить ваши шансы на положительное решение по ипотечной заявке.

Совет 1 . Представьте документы, подтверждающие дополнительный доход.

Ими могут служить:

- договор сдачи в долгосрочную аренду вашего имущества;

- договор о работе по совместительству;

- банковская выписка по срочному вкладу на ваше имя.

Совет 2 . Предложите поручительство благонадёжного и платёжеспособного родственника.

Раньше банки охотно брали в обеспечение поручительство любых физ. лиц, отвечающих установленным критериям. Сейчас большинство кредитных организаций соглашаются лишь на поручительство близких родственников. К этой категории не относятся ваши супруга/супруг — они созаёмщики.

Если вы сможете внести в качестве первоначального взноса от 40% стоимости приобретаемой недвижимости, то так вы не только повысите свои шансы на одобрение, но и сможете получить более выгодную ставку.

Совет 4 . Погасите все действующие кредиты.

Перед тем как идти за ипотекой, погасите все свои кредиты. Закройте кредитные карты. Помните: для банка кредитка с открытым лимитом — это ваша долговая нагрузка. Отговорки, что вы ею не пользуетесь, не принимаются. Вы можете спокойно воспользоваться ею позже, тем самым усугубив своё финансовое положение.

Ипотека — один из самых популярных кредитов у россиян. Поэтому перед тем, как соберётесь кредитоваться, почитайте отзывы на тематических форумах — почерпнёте много полезной информации, которая поможет вам избежать ошибок.

Мы подобрали для вас несколько таких сообщений про ипотеку в самых популярных банках.

Екатерина Попова о Тинькофф Банке:

Олеся Головина, Казань. Отзыв о ВТБ:

Светлана Логинова о Газпромбанке:

Никита Дубинин, ипотечный клиент Альфа-Банка:

Получение ипотеки – достаточно трудоемкий процесс. Особенно осложняется ситуация в том случае, когда действующие потребительские кредиты не погашены. Сегодня мы разберем вопрос о том, возможно ли получить ипотеку при действующих кредитных обязательствах, а также в какие банки стоит обратиться в первую очередь, какие сторонние организации могут помочь в получении.

Получить положительное решение по ипотеке при действующем кредите возможно, но банк будет рассматривать множество факторов, которые поспособствуют принятию решения. Основными из них являются:

- Заработная плата. Если она достаточно высока, чтобы перекрывать действующие долговые обязательства и оплачивать квартиру либо дом, то банк будет лоялен к такому клиенту.

- Если у клиента имеется собственность, например, транспортное средство либо квартира или дом. Достаточно будет даже части жилья, оформленной в собственность.

- Наличие положительной кредитной истории, отсутствие просрочек.

85% клиентов не соответствуют по каким-либо пунктам, однако банки все равно идут навстречу и одобряют оформление ипотеки. С чем это связано?

Половины суммы будет вполне достаточно, чтобы комфортно себя чувствовать и вовремя выплачивать кредитные обязательства. Такая сумма не будет давить на общий бюджет, поэтому такие клиенты практически в 98% случаев исправно погашают задолженность.

Как уж говорилось выше, максимальной суммой для рассмотрения может быть не более 50% от суммы доходов семьи.

Например, клиент подает заявку и имеет действующий автокредит. При зарплате в 50000 рублей он отдает за автомобиль 15%, то есть 7500 рублей. Его супруга зарабатывает 25000. Совокупный доход семьи в этом случае составляет 75000 рублей, а расходы на действующий кредит – 10% от общего дохода. Банк крайне лоялен к таким клиентам и, с большой вероятностью, выдаст положительное решение.

Но, если ваш доход 30000 рублей, а за автомобиль вы платите 20000 рублей, при этом супруга занимается домохозяйством, то отрицательное решение по такой заявке будет гарантировано. Во-первых, банк никогда не пойдет на такие риски, если нет существенного доказательства ваших дополнительных доходов либо имущества. Во-вторых, если отсутствует дополнительный заработок, то это станет очень тяжелой ношей для вас самих.

Важно знать! Даже при наличии неиспользованной кредитной карты, банк будет считать 10% от ее суммы ежемесячным расходом. Если планируете получить ипотеку – закройте все кредитные карты большого объема.

Если у вас отсутствуют долговые обязательства перед банком, а вот созаемщик имеет непогашенные долги, то в силу вступает вне гласное правило. Если совокупные расходы не превышают половины общих доходов, то можно надеяться на положительный результат.

Намного хуже обстоят дела при неоплаченном кредите у созаемщика. Если у одного из двух людей, которые подают на ипотеку, имеются просрочки по кредитам, банкротство в последние 5 лет, либо штрафные санкции, то моментальный отказ обеспечен. Банки, хоть и имеют серьезный гарант в качестве залога квартиры, но все равно очень требовательно относятся к своим клиентам.

Помогает решить вопрос с приобретением ипотеки даже с задолженностью перед банками. Опытные специалисты на протяжении многих лет успешно решают проблемы клиентов.

Многие специалисты рекомендуют приобретать ипотеку в этом же банке, в котором имеется кредит. Якобы, банк намного лояльнее относится к таким клиентам.

На практике все не совсем так. Уже много лет банки имеют общую клиентскую систему, поэтому отследить порядочность клиента не составит ни одной банковской организации. По запросу можно получить наличие кредитов, просрочек, штрафных санкций и др.

Можно попробовать подать заявление в этот же банк, но скорее всего будет отказ. В большинстве случаев банк отказывает клиенту, если видит у него долг более 500 тысяч рублей. А вот подавая заявление в другом банке, при соблюдении всех условий, можно получить практически 100% одобрение.

Первый банк уже получает свой процент и не хочет нести дополнительных рисков. А второй банк, в данном случае, просто получает свой первый процент с данного клиента. Обеим сторонам получается достаточно выгодно сотрудничать.

Сбербанк является лидером ипотечного кредитования. Благодаря государственной поддержке он реализовывает все возможные условия для молодых семей. Социальная ипотека позволяет взять квартиру в новостройке под 6,9%, что является максимально выгодным условием на сегодняшний день.

На втором месте можно выделить ВТБ Банк Москвы. Данный банк достаточно стабилен на финансовом рынке и предлагает оформить квартиру по ставке от 9,9% годовых. Если отсутствует возможность приобретения квартиры по социальной ипотеке, то данное решение подойдет как нельзя лучше.