На официальных сайтах банков часто можно встретить «вылизанные» восторженные отзывы людей. Но как обстоят дела на самом деле? Что думают реальные клиенты о рефинансировании ипотеки в 2018 году? В подборке собраны отзывы клиентов «Сбербанка», «ВТБ», «Дом.РФ», «Райффайзенбанка» и «Газпромбанка». Информация собрана с крупнейшего финансового портала Банки.ру.

Банк собрал 70 тысяч отзывов на портале, но оценку имеет крайне низкую – 1,5 звезд из пяти. В народном рейтинге компания заняла 42 место. Для известного и крупнейшего банка – плохой показатель. Пользователи получили в ответ на обращения 50 тысяч ответов от представителей банка.

«Сбербанк» заявляет, осуществляет перекредитование ипотеки, но по отзывам клиентов, банк повсеместно отказывает в переоформлении ипотеки для семей с детьми под 6%, ссылаясь на то, что программа еще не запущена у них. Вот что говорят о рефинансировании стандартной ипотеки:

Пользователь Evgeniya Monakhova: в перекредитовании ипотеки затягивают сроки, сотрудники некомпетентные и не в курсе изменений в законодательстве. Была оформлена ипотека 2 года назад по ставке 12,5% годовых. Решили сделать рефинансирование в «Сбербанке». Предлагают ставку 9,5%. Все шло хорошо, пока не оказалось, что появились изменения в законе о регистрации недвижимости – следует заверить у нотариуса. Я понимаю, что сами не знали и виноваты, но банк также виноват, что не предупредил. Когда позвонили в банк, нам сказали, что найдут нотариуса. Нотариус, что работает с банком нехотя отвечает нам. Звоним в сторонние компании, там отвечают, что не понимают, о чем идет речь. Ставят заоблачные цены на сделку. Решения нет, мы заплатили дважды повышенную ставку – 11,5%. Ставку смогут снизить только после передачи документов в банк. Что в результате: банк намеренно тянет сроки подачи документов для регистрации. Подготовили некорректный договор, не предупредив об изменениях. Из-за этого переплачиваем на 2% больше.

Пользователь korovinm: Банк считает, что если смс-ка не дошла, то это проблемы клиента. Собрался оформить рефинансирование в «сбербанке», так как считал, что это выгодно и подал документы в ноябре 2018 года. Через три дня мне звонит менеджер и просит договор с предыдущем банком (это был Банк Москвы). Когда я в банке предложил менеджеру снять копию, она отказалась, а сейчас заявила, что копию снять забыли. По кредиту получил одобрение 16 ноября. Через двое суток пришел подписать договор. Пришло смс, что средства поступили на счет в банк. Их должны были сразу перевести в прошлый банк Москвы. Но данный банк перешел под крыло ВТБ, соответственно, реквизиты другие и средства вернулись на счет «Сбербанка». В итоге смс получил 22 ноября, получилось 5 дней мне начисляли проценты за 2 кредита одновременно. Написал жалобу, но ответили, что все в норме, якобы банк не должен был сообщать, что средства вернулись 5 суток назад.

«ВТБ» имеет высокую оценку в рейтинге, хотя собрал достаточное количество отзывов от клиентов: порядка 50 тысяч комментариев, 12 место в народном рейтинге. Получил 1,9 звезды из пяти. Про рефинансирование пользователи говорят, как слова благодарности, так и негативные впечатления.

Пользователь VadimVG: Банк смошенничал со страховкой. Добрый день! Вчера я писал отзыв, который исчез, но напишу еще раз. Оформлял здесь рефинансирование, в результате на 80 тысяч рублей мне обманул банк, украл мои деньги. До подписания договора таких условий не было. Сумма страховки оказалась больше на указанную сумму после подписания договора. Это чистой воды мошенничество. Я не соглашался на такие условия. Позвонил на линию поддержки, где мне предложили просто досрочно погасить кредит или отказаться от страховки. При отказе ставка по кредиту будет больше. Оба варианта для меня являются неприемлемыми.

Пользователь Juliya19: Обратились в ВТБ за рефинансированием ипотеки. Мой муж – клиент ВТБ, получает зарплату на карточку. Условия по перекредитованию нас устроили. Качество обслуживания было на высшем уровне на каждом из этапов оформления. С момента подачи заявки до совершения сделки прошло всего полторы недели. Хотелось бы отдельное спасибо сказать нашему менеджеру – отвечала на все вопросы, давала точные ответы. Эмоции только положительные.

Не самый популярный банк у пользователей, имеет менее 8 тысяч отзывов. Занимает 39 место в рейтинговой системе и получил 1,9 звезды из пяти.

Некоторые из отзывов:

Пользователь YanaYana_: Ужасная некомпетентность сотрудников вывела. Уезжала, предстояло внести платеж по ипотеке. Не знала, как сделать, обратилась в поддержку к специалисту. Описала ситуацию, а девушка мне ответила, что нужно выбрать раздел «досрочное погашение». Тогда я уточнила, мне нет необходимости делать срочный платеж, а хочу просто заплатить за грядущий месяц взнос. Повторно ответили, что следует выбрать досрочное погашение. Когда я сделала это, ежемесячный платеж остался висеть как ждущий оплаты, а деньги начислили в счет кредита. В банке потом сказали, платеж нельзя перевести в другой раздел.

Пользователь volhavorontsova: Если коротко, рефинансировала ипотеку в прошлом году. Все было хорошо, пока не стала платить. Проверяйте и сверяйте выставленные суммы банком, он обманывает!

Получил крайне низкую оценку – 1,4 звезды. Про рефинансирование отзываются крайне негативно, оказалось, организация не имеет банковскую лицензию, а значит не может оформить сделку, хотя предлагает это сделать в качестве посредника.

Кроме того, последние отзывы положительные:

Пользователь Денис Иванов: все оформление прошло быстро и четко. На поставленные вопросы отвечали компетентно. Быстро отвечали на звонки. Надеюсь после рефинансирования обслуживание будет на том же уровне.

Пользователь v.pavlov: Отказали в рефинансировании по программе семейной ипотеки. Хотели получить ставку 6%. Сначала менеджер ответила, что все нормально, но после отправки документов пришел отказ.

Занимает 34 место в рейтинге и имеет 1,6 среднюю оценку из пяти.

Вот что говорят пользователи:

Пользователь Happyr: Провел рефинансирование ипотеки, выражаю огромную благодарность сотруднику! Была ипотека в другом банке по ставке 11,25% годовых. В Газпромбанке мне оформили 9,2% — все прошло хорошо, быстро. Другой банк на рефинансирование отказал.

Пользователь Olipuh1991: Не советую обращаться в банк. Обслуживают ужасно, специально затягивают сроки. Подавала в августе 2018 года заявление на рефинансирование ипотеки. Прошло три месяца, я пожалела о зря потраченном времени. Начиная от долгого ожидания в отделении – 30 минут минимум и это считается нормой и заканчивая тем, что в офисе нет книги отзывов. Сотрудники ходят как мухи, разговаривают между собой. Обещали принять решение по заявке через десять дней. Прошло 14 дней, нет обратной связи, пришлось звонить самой.

В заключение можно отметить, что крупные банки часто получают негативные отзывы из-за отсутствия юридической и финансовой грамотности у граждан. В итоге человек вынужден тратить больше денег, чем рассчитывал, и винит банк в том, что он не предупредил о законе или порядке платежа.

Весной 2017 года Сбербанк запустил рефинансирование ипотечных кредитов других банков. Осенью условия рефинансирования были улучшены — ставки снижены, суммы кредита увеличены.

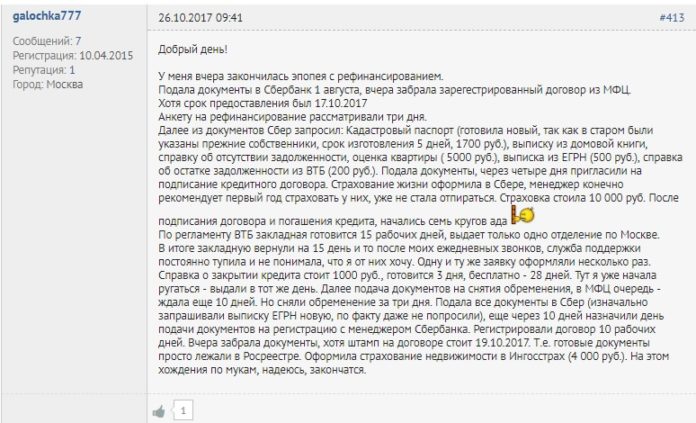

На форумах заемщики уже вовсю высказывают свое мнение о рефинансировании в Сбербанке. У многих этот процесс уже завершился или близок к финалу:

Как видно из отзывов, перекредитоваться в Сбере вполне реально, а возникающие при этом трудности ничуть не глобальнее проблем, которые присутствуют при рефинансировании в других банках. При этом мало какие кредитные организации предлагают рефинансировать сразу ипотеку, автокредит, карту и кредит наличными (до 5 различных кредитов). И это реально выгодно, ведь уменьшаются процентные ставки сразу по всем займам до ипотечного.

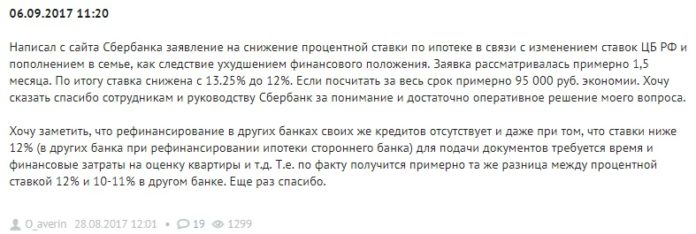

Заемщики активно интересуются рефинансированием ипотек, оформленных ранее в том же Сбербанке. Но пока такого предложения нет. Зато есть вариант со снижением процентной ставки по заявлению от клиента. Вот как это осуществляется на практике:

Напомним, что рефинансирование в любом банке сопряжено с дополнительными расходами заемщика, например, на регистрацию и оценку залоговой недвижимости, на заключение нового договора страхования и другое. Некоторые из этих расходов и дополнительных п.п. (процентных пунктов) в Сбербанке ниже. Например, многие банки прибавляют 2% к годовой ставке, пока залог не зарегистрирован в пользу нового кредитора. Сбер плюсует 1%.

Проверьте, отвечаете ли вы требованиям Сбербанка:

- вам не менее 21 года и не более 75 лет (на день окончания договора);

- вы можете подтвердить стаж: не менее полугода на настоящем месте работы и и не менее 1 года общего стажа за последние 5 лет;

- вы можете подтвердить доход справкой по форме банка или 2-НДФЛ;

- вы не имеете текущую просроченную задолженность по кредиту;

- у вас не было просрочек в течение последних 12 месяцев;

- ваш кредитный договор действует не менее полугода;

- до окончания срока действия договора осталось не менее трех месяцев;

- вы раньше не реструктурировали и не рефинансировали этот ипотечный кредит;

- у вас есть актуальная справка об остатке задолженности;

- залоговое жилье соответствует требованиям банка.

Если вы поставили галочку рядом со всеми этими пунктами, то можете смело писать заявку на рефинансирование в Сбербанк.

Сбербанк: как не получить отказ в рефинансировании ипотеки

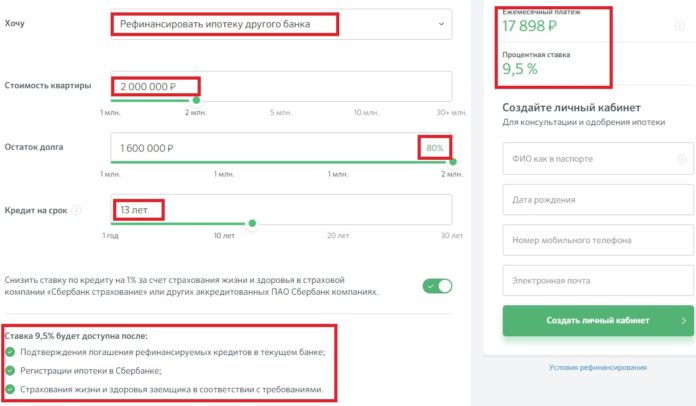

Выгоду от рефинансирования в Сбербанке вы можете посмотреть сами, если воспользуетесь калькулятором на ДомКлик. Вводите данные своего действующего ипотечного кредита и увидите предполагаемый новый ежемесячный платеж:

Если ваш настоящий платеж при тех же данных (срок и сумма) больше, то выгоду можно посчитать на обычном калькуляторе, если умножить разницу на количество месяцев.

Учтите только, что представленная ставка в 9,5% возможна при оформлении личной страховки заемщика и перерегистрации залога в пользу Сбербанка.

Марина Улатова оформила ипотеку под 11% годовых. Потом ставки снизились, и она решила рефинансировать кредит. Вот что у неё получилось.

В мае 2017 года я купила двухкомнатную квартиру в Москве. Она стоила 6,5 млн рублей. 3 млн рублей у меня были от продажи подмосковной квартиры. Недостающие 3,5 млн рублей заняла в банке по ставке 11% годовых. Но с учётом дополнительных платежей она превратилась в 11,57%. Деньги занимала на 13 лет. На этих условиях мой ежемесячный платёж составлял 42 263 рубля, а переплата за все годы — около 3,1 млн рублей.

В интернете узнала про возможность рефинансировать ипотеку, то есть снизить ставку по кредиту. Начала смотреть предложения банков.