Отсрочка платежа по ипотеке в Сбербанке реальна. Есть особые причины, в результате которых банк может пойти навстречу клиенту. К таким причинам можно отнести:

- тяжелое материальное положение в связи с потерей работы;

- тяжкий недуг, когда практически все имеющиеся в семье средства идут на лечение больного;

- беременности, а также необходимость ухаживать за ребенком.

Если женщина забеременела, и она не может выплачивать кредит в связи с изменившимися обстоятельствами в ее жизни или же возникла необходимость ухаживать за ребенком, то тогда в банк нужно представить справки от врача. Если причины нехватки денег для выплаты кредита иные, тогда, возможно, потребуются поручители, которые подтвердят тяжелое материальное положение отдельного человека или семьи.

Отсрочка по ипотеке предоставляется Сбербанком и эта одна из современных услуг. Рыночная экономика непрерывно развивается, международные финансовые отношения налаживаются в различных коммерческих структурах. Поэтому удалось на сегодняшний день повысить уровень социальной направленности Сбербанка. Специалисты известного в России банка сопоставляют размер кредита, возникшие финансовые проблемы клиента и предлагают заемщику возможный выход из создавшейся ситуации.

В Сбербанке клиенту предложат:

- продлить кредит на некоторый срок;

- списать часть существующего займа;

- возможны, также, иные предложения;

- пересмотр договора, назначение нового обязательного ежемесячного платежа, ежемесячная сумма может уменьшиться, тогда клиенту легче будет платить.

Случается так, что специалисты Сбербанка не считают возможным обойтись без поручителя для того, чтобы пересмотреть договор по кредиту клиента. Поручители требуются для:

- взятия на себя обязательств по выплате кредита, в случае если должник не сможет этого сделать;

- подтвердят, что материальное положение семьи действительно изменилось в худшую сторону, но такая ситуация является временной.

Есть ряд причин, по которым Сбербанк предоставит отсрочку по кредиту в обязательном порядке. Такие причины регламентируются законами РФ. Если в семье родился ребенок, то это одна из весомых причин отсрочки по ипотечному кредиту. Имеет значение то, сколько детей в семье. Сбербанк может предложить клиентам отсрочку на 3-5 лет. Супругам необходимо уделять достаточно времени появившемуся на свет малышу, его воспитанию, а также развитию. Когда малыш подрастет, его смогут определить в садик и оба родителя продолжат нормальную трудовую деятельность, тогда они продолжат спокойно выплачивать ипотеку.

Бывает так, что ребенок не является новорожденным, но он заболевает, тогда ему также потребуется внимание и финансовые затраты. Родителям нужно собрать справки и отправиться в Сбербанк для того, чтобы получить отсрочку по ипотеке.

В Сбербанк за отсрочкой по займу обращаются не только родители малолетних детей. Не так уж и редко можно встретить частных предпринимателей, которых интересует данный вопрос. Они оформляли в Сбербанке крупный кредит, надеясь на то, что деньги вложат в прибыльное дело и смогут не только выплачивать заем с процентами, но и хорошо раскрутится и иметь прибыль со своего предприятия. Но кризисные времена помешали им выполнить задуманное. Что-то в делах пошло не так. Финансовое положение людей ухудшилось настолько, что они не в состоянии больше погашать ежемесячные платежи с процентами. Данная ситуация также является уважительной для получения нужной отсрочки.

На законодательном уровне еще не совсем урегулирован вопрос по поводу реструктуризации ипотечных долгов заемщиков банков. Поэтому специалисты Сбербанка рассматривают ситуацию каждого клиента в отдельности. Решения всегда являются уникальными, а также индивидуальными.

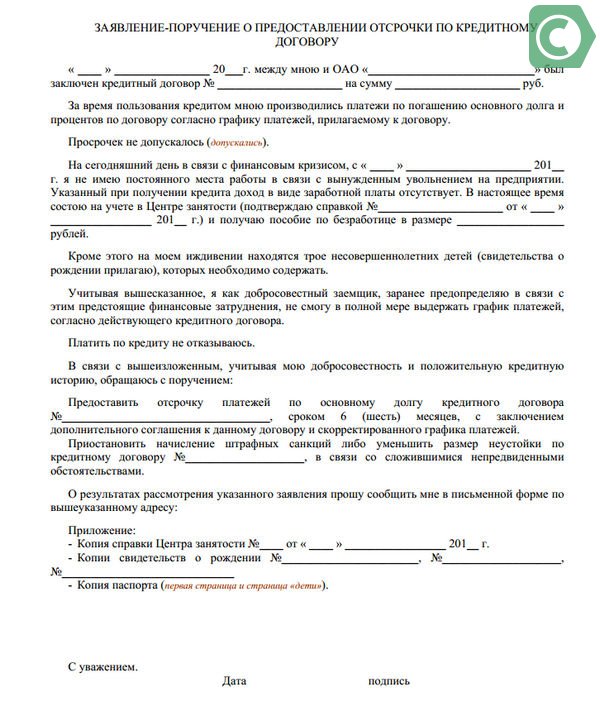

Чтобы получить возможность выплачивать ипотечные долги не сразу, а через определенный промежуток времени клиенту Сбербанка нужно поступить следующим образом:

- Сначала пишут заявление с просьбой реструктуризации существующего долга.

- Сбор нужной документации и предоставление ее в банк.

- Заявление рассматривают специалисты, затем если посчитают нужным, то изменяют первоначальные условия договора. В результате уменьшают ежемесячный платеж, увеличивают срок выплаты займа, назначают льготный период, когда клиент выплачивает только проценты, но тело кредита остается не тронутым.

Вынужденные кредитные каникулы не слишком вредят финансовым учреждениям. Ведь клиент все равно выплатит все тело ипотеки вместе с процентами только через время. Люди пропускают платежи, а затем им придется все наверстывать.

Заемщикам не стоит оттягивать с оформлением отсрочки. Ведь их положение вполне может сильно ухудшиться, если они будут медлить с обращениями в банк. Так как из-за неимения средств они перестанут выплачивать ежемесячный платеж по займу, то финансовая организация пустит в ход штрафные санкции и долг увеличится в разы.

Отсрочка ипотеки в популярном в России Сбербанке выгодна и ему с той точки зрения того, что лучше пусть человек вернет долг позже, чем не сделает этого никогда. Непосредственное рассмотрение оформленного заявления длится несколько суток. Если у заемщика кредитная история является положительной, то у него больше шансов на то, что банк решит подождать. Если человек плохо себя зарекомендовал в выплате займов, постоянно отказывался платить своевременно, то ему можно и не узнавать: как получить отсрочку. Вряд ли ответ специалистов будет положительным.

Как правило, чем стабильнее и лучше положение людей, тем активнее банк идет им навстречу. В первую очередь на положительный результат вправе рассчитывать:

- люди, обеспеченные стабильной официальной работой, желательно высокооплачиваемой;

- семьи, в которых недавно на свет появился малыш;

- ответственные люди с КИ без изъянов.

Если люди попали в сложную жизненную ситуацию, то банк может предоставить особые условия специально для них.

Если заемщик обратится в Сбербанк с целью предоставления ему отсрочки по кредиту, то необязательно финансовое учреждение пойдет навстречу человеку с первой попытки. Для начала нужно грамотно составить заявление с целью получения подобной услуги. На бумаге четко излагают причины просьбы. Чтобы специалисты отреагировали на заявление как можно быстрее, лучше всего самостоятельно прийти в отделение. Но можно и просто посылать письма. Если на первое письмо ответ не пришел, тогда целесообразно писать еще. Если после рассмотрения заявления результат будет положительным, тогда возможен пересмотр договора, установление дополнений к нему. Возможно также полное аннулирование старого договора и подписание нового.

Только из-за голого заявления заемщика банк не будет пересматривать заключенный кредитный договор. Свои слова необходимо документально подтвердить. Необходимы доказательства изменившегося финансового положения заемщика. В случае беременности предоставляется соответственная справка от врача. Если причиной является увольнение с работы, тогда должник обязан стать на учет в центр занятости и принести подтверждающий это документ.

Некоторые должники видят выход в том, чтобы обратиться в суд. Ведь именно судья может признать их банкротами, которым отсрочка по кредиту очень нужна. Но это дело может оказаться слишком затратным. Заемщики также идут на то, чтобы продать имеющееся у них имущество. Некоторые люди расстаются с предметом ипотеки. Благодаря этому они могут полностью погасить долги. В результат банк их, конечно, беспокоить не будет, но никто не вернет уйму уже переплаченных средств, а также человек лишится жилья.

- не является тяжелым. Самое главное

- это пойдет ли Сбербанк навстречу должнику или нет.Как получить отсрочку по ипотеке в Сбербанке

Отсрочка по ипотеке в Сбербанке предоставляется клиентам при наличии серьезных на то оснований. Если вдруг человеку просто захотелось на время отдохнуть от обязательств, его заявку на подобную реструктуризацию никто не одобрит. А когда и как можно получить отсрочку по взятой ипотеке на самом деле?

Взять отсрочку по ипотеке в Сбербанке гипотетически может каждый. Но прежде придется подтвердить сложность сложившейся ситуации.

В реалиях современного мира человек часто обращается за кредитами в банки, не оценивая свои возможности объективно. В итоге через какое-то время он уже не может выполнять обязательства в полной мере, отчего возникают просрочки. Особенно актуально это в случае оформление ипотеки, ведь выдается она на долгий период, а размер ежемесячного платежа внушителен для большинства заемщиков.

Прежде чем получить отсрочку по ипотеке человек должен оценить целесообразность своего решения. Если у семьи есть возможность выплачивать кредит, просто жить им придется скромнее, то стоит выбрать этот вариант. Если же денег для внесения платежей нет, то нужно обращаться в банк с просьбой предоставления отсрочки.

Банки, видя сложное положение своего заемщика, в большинстве случаев идут ему навстречу. Однако одного желания получить отсрочку недостаточно. Банк принимает положительное решение, если причины у заявителя действительно серьезные. К числу таких относятся следующие:

- Увольнение с работы. Оно может быть связано с сокращением штата, например, или ликвидацией организации. А уход с работы по собственному желанию не будет считаться уважительной причиной. Отсутствия работы недостаточно, сам заемщик должен подтвердить, что он ищет новое место. Для этого предоставляется справка из Центра занятости.

- Задерживают заработную плату. Каких-то конкретных сроков задержки банк не называет. Но придется взять соответствующую справку у работодателя.

- Нетрудоспособность. Например, если человек серьезно заболел, получил инвалидность или проходит реабилитацию после травмы, заболевания. Здесь потребуются справки из медицинского учреждения и с места работы, если оформлен отпуск.

- Рождение ребенка. В этом случае отсрочка предоставляется новоиспеченным родителям в соответствии с законом. Банки при обращении не могут отказать таким клиентам. При этом срок отсрочки может достигать 1 года.

- Смена места жительства. Имеется ввиду глобальный переезд в другой регион ввиду жизненных обстоятельств. Например, близкому родственнику может потребоваться постоянный уход, сотрудника могут отправить работать в филиал, находящийся в другом городе.

- Форс-мажорные обстоятельства. Сюда относятся иные причины, вследствие которых резко снизился размер дохода в семье, из-за чего они не могут некоторое время выплачивать ипотеку как раньше.

В любом случае право на получение отсрочки придется подтверждать. Без соответствующих документов заявление банк рассматривать не будет.

На текущий момент отсрочка платежа входит в программу реструктуризации ипотеки. Это одна из мер, применяемых по отношению к заемщикам Сбербанком. Для ее оформления необходимо соответствовать ряду требований:

- отсутствие просрочек по ипотеке;

- положительная кредитная история;

- наличие уважительной причины для получения отсрочки и ее документальное подтверждение.

Важно, чтобы заемщик показал банку, что он настроен на решение сложившейся неблагоприятной ситуации и хочет выплачивать задолженность. Чем большую заинтересованность почувствует финансовое учреждение, тем больше шансов будет на одобрение заявки.

Если человек решил, что справляться с долгами по ипотеке он больше не может, то для получения отсрочки в Сбербанке он должен действовать следующим образом:

- Собрать пакет подтверждающих неблагоприятное финансовое положение бумаг. Перечень документов будет зависеть от ситуации. Например, если человека уволили с работы, он приносит в банк соответствующий приказ или трудовую книжку, а также справку, свидетельствующую о том, что он встал на учет в центре занятости.

- Обратиться в обслуживающее отделение Сбербанка. Идти лучше к тому специалисту, у которого оформлялась ипотека. На месте нужно будет заполнить заявление на реструктуризацию долга. В этом документе указываются реквизиты ипотечного договора, сведения о задолженности, излагаются сложившиеся обстоятельства и вариант решения проблемы. В данном случае заявитель должен написать, что хочет реструктуризировать свою ипотеку, получив отсрочку на определенный срок.

- Специалист изучит документы. Если чего-то будет не хватать, он сообщит об этом и попросит донести бумаги.

- Дождаться ответа из банка. Сразу же заявление не рассмотрят. На это может уйти до 1 – 1,5 месяцев. После чего о своем решении банк сообщит по телефону.

При положительном ответе нужно будет прийти в банк для получения подтверждающих бумаг и нового графика платежей.

Если же банк даст отрицательный ответ, клиенту стоит подумать о рефинансировании ипотеки в другом банке. Там получить отсрочку сразу не получится, зато можно будет снизить размер ежемесячного платежа, увеличив срок займа или получив более выгодную процентную ставку. После одобрения в сторонней организации можно попробовать обратиться в свой банк еще раз, показав, что при отказе ипотечный займ будет рефинансирован. В этом случае клиенту могут пойти на уступки.

Имея открытую ссуду, гражданин вынужден ежемесячно вносить некоторую сумму. Бывают ситуации, когда у клиента произошли изменения в финансовом состоянии, и он не может более выполнять обязательства в полном объеме. Рассмотрим, что в таком случае предлагает Сбербанк, можно ли отсрочить платеж кредиту, и как происходит процедура.

Еще не так давно в Сбербанке отсрочка платежа по кредиту на месяц была вполне допустимой процедурой. Фактически, это являлось способом погашения задолженности в полном объеме, но выплата переносилась на более поздний срок, чем было указано в кредитном договоре. То есть, заемщик мог обратиться в отделение, письменно пояснить ухудшение своего финансового состояния и попросить разовую отсрочку. Кредитная организация откладывала одну выплату на месяц, а далее необходимо было погашать задолженности в том же объеме и в сроках согласно действующему договору. Сегодня такая процедура не действует. С одной стороны, заемщик получал поблажку, но один раз. А если он уволился и лишился источника дохода, то таким способом свои кредитные обязательства он не решит.

Пересмотр условия займа помогает найти компромисс между заёмщиком и кредитором

Сегодня изменение условий по действующему договору с целью облегчения выплат для заемщика при потере работы и другим причинам, ухудшившим финансовое состояние, называется реструктуризацией. Такая процедура предусматривает изменение непосредственно условий и графика погашения.

В Сбербанке отсрочка платежа по кредиту в 2019 году может быть по таким параметрам:

- снижение ежемесячного размера выплат;

- изменение графика: установка дат для погашения с другой периодичностью, например, раз в квартал;

- изменить сроки или суммы погашения: появилась возможность предоставить залог или воспользоваться поручительством третьего лица;

- возникла необходимость убрать залоговое имущество из договора или лицо, выступавшее поручителем более не может таковым являться.

Стоит знать, что банк заинтересован в возврате денег, потому может пойти на уступки, чтобы помочь клиенту выполнить обязательства. Но это все же не благотворительная организация, по этой причине изменение условий по кредитному договору в связи с изменением платежеспособности заемщика будут проверяться особенно тщательно и скрупулезно. Объективными причинами сегодня признаются:

-

потеря работы; утрата работоспособности (временно или постоянно); рождение ребенка; тяжелая болезнь близкого родственника, что требует лишних трат семьи на лечение и уход; другие причины, вызвавшие понижение уровня дохода.

Изучив относительного того, как происходит в Сбербанк отсрочка платежа по кредиту и отзывы заемщиков, можно обратить внимание, что свою ситуацию нужно подтвердить документально. Потребуется трудовая книга, справка из лечебного заведения, свидетельство на малыша или иные бумаги. Достоверность и актуальность предоставленных справок обязательно проверяется. И только при признании причин вескими, банк может внести изменения в график погашения.

Процедура достаточно длительная. Обусловлена она необходимостью проверки предоставленных гражданином бумаг и подтверждений. Происходит она поэтапно:

- Обратиться в отделение, выдавшее ссуду.

- Написать заявление на отсрочку платежа по кредиту в Сбербанк. Указать причины, просьбу (выбрать из перечня), приложить копии подтверждений.

- Кредитный комитет оценивает ситуацию, проводит проверку и выносит решение. Процесс может затянуться до 2 недель.

- Оглашение ответа.

Клиенту необходимо написать заявление на реструктуризацию, после чего банк начнет принимать решение