Ипотечным заемщикам Сбербанка стала доступна опция уменьшения процентной ставки годовых по активному кредиту. Подав специальную заявку на включение в программу, клиент может инициировать снижение ставки до 10,9-11,9% в зависимости от типа кредита: под залог недвижимого имущества, или же по остальным продуктам. Новая опция от Сбербанка предоставляется клиентам в индивидуальном порядке, обязательный элемент которого — соответствие прописанным критериям и требованиям к заемщикам.

Минимизация платежной нагрузки по выплате действующего ипотечного кредита реализуется несколькими способами: путем рефинансирования, реструктуризации долга, а также путем непосредственного снижения процента, которое реализуется на основе уменьшения ключевой ставки Центробанка.

| Способ уменьшения платежной нагрузки | Схема реализации | Условия предоставления |

| Рефинансирование | Оформляется новый кредит под меньший % для погашения ипотечного долга | На основе заявления заемщика о перекредитовании (может быть выдан и в другом банке) |

| Реструктуризация | Заключается договор на увеличение срока кредитования и уменьшения ежемесячных платежей | На основе заявления заемщика с доказательствами невозможности своевременной уплаты ипотеки по объективным обстоятельствам |

| Снижение процентной ставки в рамках уменьшения ключевого показателя ЦБ | Банк уменьшает процент до фиксированного значения, по которому пересчитывается остаток долга | На основе заявления и документов, подтверждающие соответствие выдвигаемым банком критериев |

Положительные решения по клиентским заявкам на уменьшение ипотечной ставки Сбербанк выносит лишь в тех случаях, что соответствуют заявленным критериям банковской лояльности, а именно:

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

Наиболее простой способ снизить ставку по ипотеке сбербанка в 2018 году — воспользоваться онлайн-заявкой в отдельном интерактивном блоке на официальном сайте, или же через Личный кабинет клиента.

Если же запрос оформляется через Сбербанк Онлайн, алгоритм действий будет следующим:

Шаг 1. Авторизация в Личном кабинете клиента.

Шаг 2. Следует кликнуть на значок конверта, находящийся рядом с именем и фамилией клиента вверху окна.

Шаг 4. Выбрать подходящий способ ответа: в телефонном режиме, или в e-mail-сообщении.

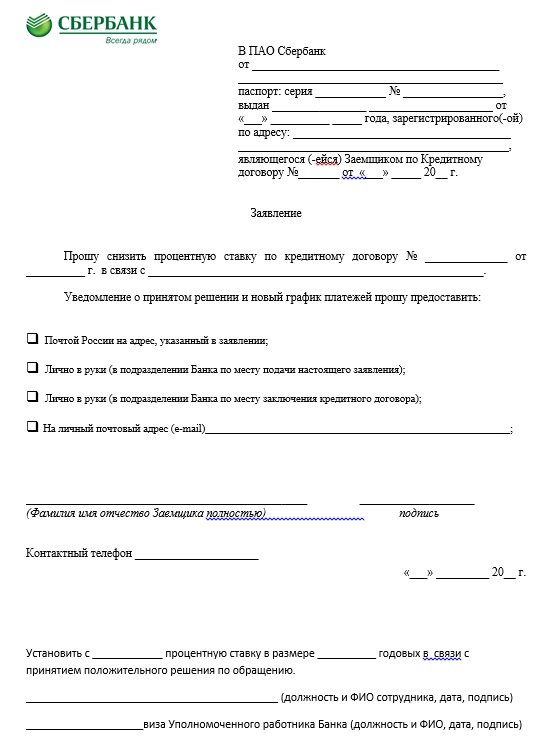

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

Результат можно узнать, перейдя на сайт Домклик: rate.domclick.ru. В соответствующем блоке справа необходимо ввести свой номер мобильного, после чего подтвердить кодом из СМС.

В связи с тем, что желающих уменьшить годовую процентную ставку по ипотеке очень много, а данная услуга по сути уникальна, банк может затянуть рассмотрение по срокам. Тем не менее Сбербанк лояльно подходит к проблемам своих клиентов, и по возможности одобряет новые более щадящие условия выплат.

Ответ представителей Сбербанка клиенту на сайта banki.ru

Многих клиентов интересует вопрос, можно ли снизить процентную ставку по ипотеке в Сбербанке. Сбербанк является единственным государственным банком в РФ и вполне заслуженно считается одним из самых надежных кредиторов. Больше половины рынка ипотечного кредитования принадлежит именно Сбербанку, поэтому большинство других банковских структур строят свою финансовую политику, отталкиваясь от политики Сбербанка.

С января по август 2017 года Сбербанк уже трижды провел акции по снижению процентных ставок по ипотечным кредитам, что стало достойным примером и вызовом для других финансовых учреждений. На данный момент Сбербанк предлагает своим клиентам целых шесть программ по ипотечному кредитованию, которые отличаются между собой не только условиями, но и процентными ставками:

- специальное предложение для приобретения жилья в новостройках;

- ипотечное кредитование на приобретение квартиры или частного дома на вторичном рынке недвижимости;

- ипотека и материнский капитал;

- кредитование индивидуального строительства;

- кредитование строительства или приобретения загородных домов, коттеджей, дач;

- ипотека для военных на приобретение недвижимости, как на первичном, так и на вторичном рынке.

Таблица. Процент по ипотеке в Сбербанке и условия кредитования.

- заявление на имя руководства банка с просьбой о пересмотре условий договора;

- реструктуризация долга;

- рефинансирование кредита;

- пересмотр условий кредитования в судебном порядке.

На снижение процентной ставки по ипотечному кредиту могут претендовать только те, кто добросовестно вносил все платежи без просрочек и других нарушений условий, указанных в договоре. Сбербанк не имеет права делать перерасчет и повышать ставку, если это не обусловлено условиями договора, а вот понижать проценты он может, но не обязан, поэтому все выше перечисленные методы снижения ставки по ипотеке не дают гарантии того, что ставка уменьшится. Все происходит в индивидуальном порядке и зависит от множества факторов.

Для того, чтобы снизить процентную ставку по ипотеке по заявлению, нужно:

- Обратиться с этим вопросом в ближайшее отделение Сбербанка.

- Написать заявление, адресованное руководству банка, где собственно изложить цель своего визита.

- Потребовать сотрудника банка предоставить вам ксерокопию вашего заявления, но уже заверенного банковским штампом.

- Ожидать решения (обычно процедура рассмотрения составляет от 10 до 30 календарных дней, после чего клиенту отправляется официальный ответ в письменном виде с печатью банка).

В отделении банка вам будет предложен готовый бланк заявления, который выглядит следующим образом:

В заявлении клиента необходимо указать все данные действующего договора, суть своей просьбы и причины (например, снижение ключевой ставки), по которой вы желаете провести рефинансирование кредита.

Причинами для снижения ставки также могут быть следующие случаи:

- клиент в установленном законом порядке стал участником какой-нибудь действующей социальной программы, по условиям которой ему полагаются определенные льготы;

- у заемщика резко ухудшилось финансовое состояние (потеря работы или других источников дохода и др.);

- снижение ключевой ставки.

Подать заявление о пересмотре условий договора ипотечного кредитования с последующим снижением процентов можно не только при личном обращении в банк, но и через форму обратной связи на официальном сайте Сбербанка. Для этого нужно:

- Написать заявление в свободной форме.

- Отсканировать документ.

- Написать сообщение через форму обратной связи и приложить отсканированное заявление.

- Отправить и ждать ответа.

Процедура рефинансирования проводится в случае, когда клиент взял ипотечный кредит в другом банке, но его по каким-то причинам не устраивают условия кредитования или обслуживание. Сбербанк проводит рефинансирование на более выгодных условиях.

Рефинансирование проводится Сбербанком с целью расширения клиентской базы и соответственно увеличения прибыли. Если вы поставите банк в известность о том, что планируете перевести свой ипотечный кредит в другой банк с целью уменьшения процентов по кредиту, то вполне вероятно, что Сбербанк пойдет вам навстречу и согласится снизить ставку, пересмотрев условия по действующему договору.

Если достижение успеха (снижение процентов по ипотеке) путем рефинансирования под вопросом, то реструктуризация является более реальным методом пересмотра условий договора кредитования. Суть данной процедуры заключается в том, чтобы не снизить изначальную ставку по ипотеке, а существенно уменьшить размер переплаты по кредиту путем сокращения (или увеличения) срока кредитования. Например, если срок ипотеки вместо 20 лет сократить до 15, а ставка при этом составляет 12%, то размер переплаты сократится на целых 60%. А это довольно немалая сумма.

Для того чтобы уменьшить срок ипотеки, клиенту нужно убедить банк путем предоставления подтверждающих документов. Это может быть справка об увеличении ежемесячного дохода или что-то в этом роде. В основном Сбербанк ничего не имеет против досрочного погашения долгов, в том числе и по ипотеке.

Если в реструктуризации и рефинансировании заемщику отказано, то вопрос, как снизить процентную ставку по ипотеке в Сбербанке в 2017 году, становится все более актуальным. Уменьшить платеж по кредиту можно через суд, но только в том случае, когда были обнаружены существенные нарушения условий договора со Сбербанком, чего практически быть не может. Даже если вдруг вы перечитывая договор о кредитовании обнаружили какой-то пункт, о котором вы не знали или не соглашались с ним, то все равно не сможете доказать это, поскольку перед подписанием договора вы должны были его внимательно изучить. Обратиться в суд можно, если:

- Сбербанк незаконным образом повысил процентные ставки по ипотеке.

- После подписания договора банк ввел дополнительные скрытые комиссии.

Если вы решили добиться справедливости путем судебных разбирательств, то стоит подумать об опытном адвокате, который имеет достаточный опыт ведения судебных тяжб с банками. Вероятность положительного решения суда довольно низкая, поэтому лучше подумать о том, чтобы самостоятельно сократить переплату путем досрочного погашения долга, или подать заявление на реструктуризацию. Если эти варианты не подходят, можно подыскать более выгодные условия в других банках и перевести свой кредит туда.

Отзывы заемщиков Сбербанка свидетельствуют о том, что пересмотр условий договора и снижение процентных ставок по ипотеке все-таки возможен. Но даже если банк не одобрит снижение процентов, можно добиться сокращения суммы переплаты, совершая платежи больше, чем обусловлено договором.

Банковские организации рассматривают использование любых методов для привлечения новых клиентов и улучшения качества их обслуживания. Сбербанк ярко выделяется в данном направлении, заинтересовав своих кредитных клиентов. Рассматривая снижение ставки по ипотеке Сбербанка в 2019 году, последние новости носят исключительно положительный характер: теперь каждый желающий может обратиться с соответствующим заявлением для получения скидки. Специальное предложение может быть оформлено в виде социального тарифа, или как обычное снижение платежа при соблюдении некоторых дополнительных требований.

- актуальные способы получения скидки на приобретение недвижимости в 2019 году;

- действующие тарифные планы и список необходимой для подачи заявления документации;

- способы оформления запроса и получения ответа;

- порядок сбора документов, пересмотра и вынесения итогового решения в судебном порядке;

- отзывы клиентов, которые уже успели воспользоваться специальным предложением от крупнейшей банковской организации.

Банк учитывает в своей работе последние изменения законодательства, касающиеся банковской области. Такая политика позволяет поддерживать тарифную линейку на актуальном уровне и привлекать новых клиентов. Действующие кредитные пользователи также могут подать заявление на пересмотрение процентной ставки по ипотеке, но для этого должен быть выполнен ряд условий, обзору которых и будет посвящен данный материал.

Среди возможности уменьшения базового процента платежа можно выделить несколько направлений – рефинансирование и реструктуризация. Рефинансирование подразумевает под собой выкуп действующего займа другим банком и установкой для клиента более выгодных условий обслуживания. Реструктуризация – изменение текущего тарифного плана, путем проведения перерасчета, снижения базового платежа и некоторых других действий. Более подробная информация по данным услугам будет предоставлена в отдельных материалах.

Понизить ставку по ипотеке в Сбербанке на уже взятую ипотеку можно только в том случае, если вы исправно соблюдаете условия договора по текущему предложению уже более 12 месяцев. Клиенты, оформившие заем в 2019 году и исправно вносящие ежемесячный платеж могут подать заявление на снижение действующей оплаты. Предварительно потребуется собрать необходимую документацию и предоставить ее для изучения квалифицированному сотруднику банка.

Дополнительно рекомендуется ознакомиться с полными тарифными спецификациями, которые будут расположены на соответствующей странице официального сайта и в данном материале.

Рассматривая, как снизить ставку по ипотеке в Сбербанке в 2019 году, последние официальные новости говорят о возможности произведения данного действия. Как уже указывалось ранее, социальные и льготные клиенты не могут воспользоваться данным предложением.

Все остальные обладатели услуг крупнейшей банковской организации могут снизить действующую ставку до 10.9% – минимальный допустимый ежемесячный платеж.

Данный вопрос требует отдельного изучения. Если же клиент не воспользовался вышеуказанной услугой, ежемесячный платеж возрастает до 11.9%. В случае с оформлением нецелевого кредитования и предоставления в залог недвижимости он составляет 12.9%, что гораздо выгоднее базовых условий. Приступим к детальному изучению базовых требований.

Рассматривая, как снизить ставку по ипотеке в Сбербанке, клиент должен соблюдать следующим требованиям:

- действующая услуга должна быть активирована не менее года назад;

- все платежи должны вноситься своевременно, а в качестве подтверждения потребуется заказать соответствующую выписку;

- минимальный остаток долга не менее 500 тысяч рублей;

- ипотечные кредиты, которые ранее были реструктурированы, не попадают под условия;

- каждый запрос рассматривается в индивидуальном порядке, что не дает возможности полностью предоставить окончательный список требований.

Соблюдение вышеуказанных условий поможет понизить ваши расходы. Сроки данного предложения не установлены. Многочисленные положительные отзывы указывают на востребованность, а специалисты говорят о длительном сроке действия услуги.