Сегодня многие наши читатели задаются вопросом о том, можно ли им досрочно погасить ипотеку, взятую в Сбербанке? Сегодня мы постараемся подробно разобраться в данном вопросе и дать по нему актуальные советы.

Общая информация

Итак, давайте для начала определимся с тем, что такое досрочное погашение: это внесение на кредитный счет суммы в большем размере, нежели указано в вам договоре. Т.е., к примеру: вы должны вносить ежемесячно по ипотеке 20 тыс. рубл., а вы внести 25 тыс. рублей – это и будет считаться досрочным погашением.

Есть частичное и полное досрочное погашение, т.е. вы либо понемногу вносите платежи в большем размере чем нужно, либо сразу же полностью закрываете свой долг перед банком. Оба способа весьма выгодны для заемщика, т.к. они уменьшают сумму основного долга, а значит и сумму процентов, которая начисляется на нее.

Напомним нашим читателям, что есть разные варианты начисления процентов, они отличаются при аннуитетных и дифференцированных платежах. Вам нужно предварительно уточнить в отделении компании, с какого периода вам будет выгодно вкладывать больше. Ведь если поначалу вы оплачиваете только %, большой выгоды вам это не принесет.

Если мы обратимся к официальному сайту Сбербанка (ссылка здесь), то там мы найдем следующую информацию: любой кредит разрешено погашать досрочно, минимальный размер платежа не ограничен, плата не взимается. Если в некоторых банковских организациях еще присутствует взимание комиссии за эту операцию, то в СБ её нет.

Как оформить досрочное погашение жилищного кредита?

Данная услуга осуществляется по заявлению, в котором должны содержаться следующие сведения:

- Номер кредитного договора,

- ФИО заемщика,

- Счет, с которого будет осуществляться перечисление денежных средств,

- Дата досрочного погашения – она должна обязательно приходиться на рабочий день,

- Сумма, которую вы планируете внести.

Обратите внимание, что с таким заявлением нужно приходить минимум за 2-3 дня до даты внесения очередного платежа по ипотеке. Делается это для того, чтобы банковский работник смог зарегистрировать ваше заявление и провести все необходимые расчеты.

Вот образец заявки:

Как правило, дальнейшие ваши действия выглядят следующим образом:

- После подачи заявления вы пополняете ваш счет на сумму, указанную в заявке.

- После этого в тот же день или в день внесения платежа по договору вы обращаетесь в отделение банка, указываете специалисту на то, что сделали платеж в большей сумме, и просите составить вам новый график платежей.

Чтобы действительно сократить свою переплату, не следует спешить с небольшими выплатами. К примеру, если ваш платеж составляет 15 тысяч, а у вас на руках есть 17 тысяч, то большой роли эта разница не сыграет. Лучше накопить хотя бы 2 ежемесячных взноса, чтобы разница действительно была ощутимой.

Оформление досрочного погашения через Интернет

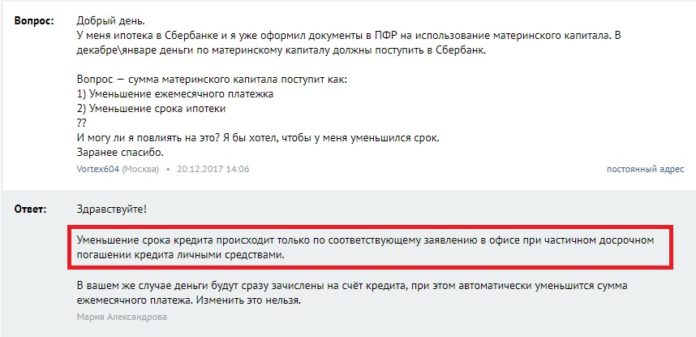

Обратите внимание, что не так давно в Сбербанке появилась возможность досрочного погашения задолженности через Личный кабинет. При этом вам точно также нужно сначала заполнить заявление в режиме онлайн, уточнить сумму задолженности по телефону горячей линии, если вы хотите полностью внести всю сумму, либо просто вложить больше, чем это оговорено в ваших документах.

Т.е. вы просто вносите суммы больше, чем это прописано по договору, а если вам нужно его закрыть или же получить письменный новый график, то для этого вы уже по факту обращаетесь в офис. Важно: такая возможность есть только у клиентов банка, которые оформили здесь ипотечный кредит после 2012 года. Если ранее — то, к сожалению, заполнить заявку через Интернет нsberbank.ruе получится.

Как зарегистрировать Личный кабинет? Для этого вам нужно пройти регистрацию в системе «Сбербанк Онлайн», инструкцию вы найдете здесь. Не забудьте также подключить опцию «Мобильный банк» (инструкция дана по ссылке), необязательно выбирать платный тариф, можно воспользовать ТП Эконом.

- Вы заходите в свой ЛК на официальном сайте банка sberbank.ru при помощи логина и пароля, подтверждаете вход одноразовым кодом из смс,

- Заходите в раздел «Кредиты»,

- Нажимаете на название нужного займа, в нашем случае — ипотеки,

- Просматриваете информацию о кредитном счете, снизу будет вкладка «Досрочное погашение».

- Выбираете — частичное или полное,

- В специальной форме указываете сумму списания и счет, с которого будут переводиться деньги,

- Подтверждаете списание, дожидаетесь оповещения о внесении платежа и изменении размера долга.

Что выгодно — уменьшать платеж или срок кредитования?

Многие клиенты сталкиваются с такой проблемой, когда в Сбербанке при досрочном частичном погашении вам могут предложить на выбор два варианта развития событий:

- Вы уменьшаете размер вашего ежемесячного платежа, но период кредитования остается тем же. Это не очень удобно тем людям, для которых наличие задолженности оказывает психологическое давление. Кроме того, если по вашему договору имеется предмет залога, то он останется собственностью банка до тех пор, пока вы полностью не погасите долг;

- Ваш ежемесячный платеж остается того же размера, однако пересчитывается срок погашения. Это более выгодно для заемщика, т.к. именно в данном варианте переплата будет уменьшена. Как её рассчитать, мы рассказываем здесь.

Если вы хотите заранее узнать, какой именно вариант будет предложен вам – внимательно прочтите свой ипотечный договор, который вы подписывали в отделении банка. Именно там прописано, каким образом вы можете погасить свою задолженность, и как при этом будут меняться условия по выплате.

Есть еще один нюанс – в некоторых соглашениях четко прописывается срок, до которого нельзя досрочно погасить кредит, как правило он составляет 6 месяцев от даты подписания договора. Обойти это правило нельзя, на него можно обратить внимание только при изучении договора.

Если вы решили полностью погасить свой долг раньше срока, то рекомендуется обращаться в банк сразу же в день внесения очередного платежа, т.к. на обработку такой заявки банку потребуется до 30 дней. После внесения платежа, достаточного для досрочного погашения ипотеки в Сбербанке, требуйте выдачи справки об отсутствии у вас задолженности.

Вопрос о том, можно ли досрочно погашать ипотечный кредит, волнует многих. Не все банки, к сожалению, лояльно относятся к «досрочникам» — что вполне логично. Банк лишается прибыли и теряет клиента. Не всем это выгодно.

Чаще всего, сложности в этом процессе возникают с небольшими региональными компаниями, либо частными коммерческими. А как обстоят дела с банковскими организациями, в которых долю собственности имеет государство?

Сегодня мы с вами поговорим о том, разрешается ли досрочно гасить ипотеку в Сбербанке, и как это правильно сделать.

О полном и частичном погашении

Есть два способа:

- Полное погашение. Предусматривает выплату всей оставшейся суммы долга единоразово

- Частичное. Может быть как большими суммами, так и маленькими – порядка нескольких тысяч в месяц. Несмотря на небольшой размер выплат, из-за них все равно производится перерасчет процентов, либо уменьшается срок возврата. Важно помнить, что выбирать способ клиенту предложат в отделении.

Подробнее эти два способа закрытия договора раньше срока рассматриваем в этой статье.

Как внести досрочный платеж в Сбербанке?

Сбербанк – один из немногих банков, которые не ставят никаких препятствий для заемщика при погашении долга раньше срока. Но здесь необходимо учесть один очень важный момент.

Если Вы просто внесете сумму сверх ежемесячного платежа на счет, он не будет зачтен автоматически. Лишние деньги останутся на счету до момента списания следующего платежа.

Чтобы компания учла данное поступление в счет досрочного погашения, предварительно следует посетить отделение банка, и написать соответствующее заявление, вот образец.

Что для этого нужно сделать?

- Не позднее, чем за день до даты внесения очередного платежа прийти в обслуживающее отделение банка, и написать заявление о внесении средств в счет досрочного погашения. Обычно подготовка самого заявления занимает не более 15 минут.

- Сделайте взнос по договору, плюс та сумма, которую Вы планируете внести сверх того. Основная особенность заключается в том, что данная компания не сокращает срок кредитования, а предлагает только снизить ежемесячный платеж – стоит иметь это в виду. В других фирмах частичное досрочное погашение также подразумевает и сокращение срока, при сохранении размера ежемесячного платежа. Больше о том, какой из двух вариантов выгоднее, говорим здесь.

- Вам должны будут подготовить и выдать на руки обновленный график платежей, по которому будет осуществляться дальнейшая выплата долга.

Данный порядок действий предусмотрен при частичном погашении долга. Если Вы планируете делать это регулярно, можно поступить следующим образом:

-

Ежемесячно вносить посильные суммы, подавая каждый раз соответствующее заявление. Недостаток данного способа в том, что отделение придется посещать ежемесячно (что особенно неудобно, если до этого Вы погашали кредит через онлайн-банк, либо при помощи терминалов оплаты).

Выгоднее, конечно, первый вариант — так как при нем банк ежемесячно будет пересматривать график платежей, и сумма переплаты по кредиту будет существенно сокращаться. Стоит помнить, что Сбербанк не предусматривает оплаты комиссий либо штрафов при досрочном внесении средств в счет погашения долга, поэтому можно пользоваться данной возможностью без ограничений.

Внимание! При оформлении договора в любом банке уточняйте, есть ли мораторий на досрочное погашение. Если он установлен, то в течение определенного срока при внесении дополнительных сумм на погашение перерасчет произведен не будет.

Если же Вы планируете полностью погасить долг досрочно, то порядок действий будет несколько иным.

- Для начала, обратитесь в отделение, где заключался кредитный договор, и попросите рассчитать полную итоговую сумму долга. Уточните, что собираетесь погасить займ полностью — тогда ее пересчитают.

- Затем подготовьте и подайте соответствующее заявление.

- Внесите требуемую сумму в счет оплаты.

- Получите справку о том, что Ваши обязательства перед банком выполнены в полном объеме.

- Расторгните с банком кредитный договор.

- Закройте счет, чтобы на него не начислялась комиссия за ведение и обслуживания.

- Снимите с квартиры обременение. О том, как это сделать, читайте в отдельной статье.

- Верните уплаченную часть страховки по кредиту в страховой компании.

После этого Вас можно только поздравить с освобождением от ипотечного бремени. Не забудьте проверить спустя месяц свою кредитную историю, чтобы убедиться в закрытии счета.

Срок ипотеки немаленький, и за это время материальное положение заемщика может измениться как в худшую, так и в лучшую сторону. И как тогда уменьшить срок ипотеки Сбербанка?

Всем ипотечным заемщикам рекомендуется изучить документ «Общие условия предоставления, обслуживания и погашения Жилищных кредитов», который размещен на официальном сайте Сбербанка. В нем они найдут всю информацию об ипотечных займах банка, в том числе и о том, как уменьшить срок ипотеки в Сбербанке.

Найти этот документ можно внизу страницы с выбранным кредитным продуктом в рубрике «Полезно знать». Здесь собраны файлы, которые действительно полезны заемщикам, обратите внимание:

Согласно этому документу, срок ипотеки Сбербанка сокращается двумя способами: полным погашением задолженности досрочно (или практически полностью) или уменьшением количества платежей с сокращением срока кредита. Сделать это можно как в реальном отделении банка, так и в Сбербанке-онлайн.

В 2017 году Сбербанк сократил минимальный срок подачи заявления на досрочное погашение до 1 дня (ранее было 30 дней). Это помогает заемщикам избежать уплаты процентов за пользование кредитом на этот срок.

Для досрочного погашения ипотеки заемщику нужно не позднее чем за за день до предполагаемого платежа написать заявление в отделении Сбербанка (не обязательно в том, где был выдан кредит). В бумаге должна фигурировать конкретная сумма, которую вы хотите внести, срок и счет списания денег. В Сбербанке-онлайн есть специальные формы для частичного и полного досрочного погашения, которые следует заполнить опять-таки не менее чем за день до осуществления мероприятия.

Дата досрочного погашения должна приходиться на рабочий день, но заявление вы вправе подать в любое время. Если не напишете заявление на досрочное погашение и просто положите сумму задолженности на счет, то с вас спишут только деньги ежемесячного платежа по графику!

В заявленный день заемщик должен внести на счет нужную сумму и полностью погасить кредит, сократив тем самым свой срок по ипотеке Сбербанка. Если денег будет недостаточно, то со счета в день ежемесячного платежа просто спишут сумму этого платежа, и никакого досрочного погашения не произойдет!

Минимальный срок ипотечного кредита Сбербанка — 1 год. Но и этот срок можно сократить с помощью внесения денег сверх суммы ежемесячного платежа.

В заявлении на частичное досрочное погашение заемщик должен выбрать один из способов, которым он хочет сократить срок ипотеки. В пункте 3.10.4.1. «Общих условий предоставления, обслуживания и погашения Жилищных кредитов» сказано: «Уменьшение размера аннуитетных платежей без изменения их периодичности и количества (без сокращения срока возврата кредита, за исключением случая, предусмотренного п.3.10.5.)».

При составлении заявления в Сбербанке-онлайн вы не сможете изменить этот вид частичного досрочного погашения, так как он стоит по умолчанию, и нет варианта с уменьшением срока ипотеки.

Но в пункте 3.10.4.2. написано, что возможно «уменьшение количества аннуитетных платежей без изменения их периодичности и размера — сокращение срока возврата кредита». Это именно то, что вам нужно. Но чтобы деньги, которые вы вносите, пошли на сокращение срока ипотеки Сбербанка, следует явиться в отделение и прописать это в своем заявлении.

Иначе будет так:

Когда вы частично погасите ипотеку, у вас будет новый график платежей с сокращенным сроком по ипотеке. Но дата и размер ежемесячного платежа останутся прежними.