Ипотека на строительство дома от Сбербанка предоставляется при наличии земельного участка в собственности или длительной аренде, превышающей срок кредитного соглашения. Рассмотрим, кому и на каких условиях, может предоставляться такой заём.

Данный вид жилищного займа от Сбербанка является одним из самых выгодных. Главное его преимущество – наличие данной программы ипотечного кредитования, потому что большинство банков не хотят выдавать заемные средства на несуществующий объект. Строительство всегда связано с определенными рисками,в числе которых невозможность окончания работ. В этом случае банк получит недостроенный дом, который будет достаточно сложно продать. Именно поэтому, большинство банков, не выдают ипотеку на строительство.

Другие плюсы обращения в Сбербанк:

- отсутствие комиссии за принятие и рассмотрение заявки;

- неограниченный размер заемных средств, при условии возможности обслуживания ипотеки;

- возможность получения кредита пенсионерами и инвалидами;

- увеличенный размер займа, за счет учета дополнительных доходов;

- отсутствие комиссий за досрочное погашение ипотеки;

- возможность использования материнского капитала и государственного субсидирования для оплаты;

- особые условия для зарплатных клиентов и партнеров банка;

- возможность получения кредитной карты с лимитом до 600 тыс. рублей и льготным периодом погашения, после заключения ипотечного соглашения;

- наличие базы аккредитованных строительных компаний, при обращении к которым, параметры кредитования улучшаются;

- возможность получения отсрочки по выплатам до 2-х лет. Это значит, что можно сначала закончить строительство, а потом начинать расплачиваться с банком, что очень выгодно, учитывая расходы на строительные работы, (даже с учетом наличия заемных средств).

Кроме того, возведение собственного дома – это возможность получить жилплощадь, полностью соответствующую вкусам и потребностям владельца.

Условия и ставки данного типа жилищного займа следующие:

- срок – от 1-го до 30 лет;

- размер первого взноса – не менее 25%;

- объем заемных средств устанавливается в зависимости от стоимости надела (минимум 300тыс. рублей, но не более 75% от рыночной цены);

- ставка – от 11,6% годовых.

Процентная ставка может снижаться при соблюдении следующих факторов:

- участие в государственных программах субсидирования;

- заключение договора добровольного страхования жизни и здоровья;

- электронная регистрация сделки;

- наличие зарплатной карты Сбербанка (также уменьшает количество необходимых документов).

Также, ставка будет повышена на период регистрации сделки, после чего вернётся к начальным параметрам. Максимальный размер 12,5% с учетом всех повышений, и это все равно, одно из самых лояльных предложений на кредитном рынке.

При оформлении ипотеки на возведение своего дома, в залог необходимо предоставить возводимый объект недвижимости. Это означает, что после окончания строительных работ, жилплощадь будет находиться под обременением банка, до полного погашения ипотечного долга.

Также можно оформить залог на участок, на котором будет производиться строительство, либо привлечь физическое лицо в качестве поручителя и обойтись без обременения (зависит от выдаваемой суммы).

Обратите внимание! Данный вид ипотеки является целевым, а значит, у банка есть полномочия отслеживать расход предоставленных заемных средств.

На основании этого, денежные средства не выдаются единовременно. Банку невыгодно рисковать сразу всей суммой,поэтому заемщик сначала получает одну часть, а потом остальное – после того, как банк ознакомится с документами, подтверждающими целевое расходование средств.

Чтобы получить ипотеку на возведение собственного дома, нужно:

- быть старше 21-го года, но младше 75 лет к моменту окончания срока действия кредитного соглашения;

- иметь стаж работы от 6 месяцев на последнем месте, и не менее одного года в целом, (за последние 5 лет);

- быть гражданином РФ и иметь постоянную регистрацию на территории страны;

- иметь официальный стабильный доход, позволяющий расплачиваться по кредиту.

Для увеличения последнего параметра, заявитель может привлечь созаемщиков (не более 3-х человек). Требования к ним стандартные: обязательно наличие российского гражданства и стабильного дохода, с возможностью документального подтверждения. Если заемщик состоит в официальном браке, второй супруг автоматически становится созаемщиком, независимо от наличия и уровня дохода. Его кредитная история, при этом, не влияет на вероятность одобрения заявки.

Чтобы получить заемные средства для строительства собственного дома, необходимо представить в Сбербанк:

Сбербанк оставляет за собой право затребовать дополнительные документы, при необходимости.

Чтобы получить данный вид жилищного займа нужно:

Алгоритм получения ипотеки на строительство собственного дома стандартный, главная особенность – невозможность оформления в любом отделении Сбербанка.

Перед подачей заявки на получение ипотеки, стоит сделать предварительные расчеты, чтобы соотнести свои финансовые возможности с параметрами кредитования. Для этого можно использовать онлайн калькулятор, с помощью которого можно получить такие данные, как:

- размер процентной ставки;

- объем ежемесячного платежа;

- размер общей переплаты.

Для получения таких сведений нужно ввести в соответствующие поля калькулятора:

- примерную сумму, которую заемщик хочет получить в долг;

- размер первоначального взноса;

- срок погашения ипотеки.

Расчет будет произведен за несколько секунд. Полученные параметры будут действовать для оформляемого займа.

Ипотека на строительство жилого дома – это отдельная программа от Сбербанка. Другие банки не предоставляют подобную возможность из-за высоких рисков.

Особенности данного вида кредитования:

- предоставляется на стандартных условиях ипотеки от Сбербанка;

- процентная ставка от 11,6%, но она может быть снижена за счет ряда факторов;

- максимальная ставка – 12,6%, что все равно меньше, чем в других банковских организациях;

- заемные средства предоставляются в 2 этапа – сначала выдается первая часть, после представления подтверждения целевого расходования средств, вторая;

- документы, также, представляются в 2 этапа – для одобрения заявки подается документальное подтверждение личности и дохода, после принятия банком положительного решения – документация на участок и строительные работы;

- возможна отсрочка по платежам на 2 года;

- возведенный дом переходит в залог банка до полного расчета по кредитному соглашению;

- заявку можно подать онлайн, но для заключения кредитного договора необходимо посетить офис;

- данный тип ипотеки нельзя получить в любом отделении Сбербанка, он может быть выдан только по адресу прописки заемщика, либо по месту регистрации земельного участка, либо организации, если заемщиком выступает юридическое лицо.

Ипотека на строительство дома, это возможность получить собственную жилплощадь, не беспокоясь о том, что денежные средства закончатся на каком-либо этапе взведения здания.

Кредитор на официальном сайте заявляет следующие преимущества подобных ипотечных программ:

- Отсутствие комиссий за оформление и выдачу ипотечного займа.

- Наличие выгодных процентных ставок для зарплатных клиентов (для тех, кто получает заработную плату на карту Сбербанка).

- Возможность привлечения созаемщиков для повышения шансов на одобрение заявки.

- Выпуск дополнительной кредитной карты с суммой до 600 000 рублей для тех, кто оформил ипотеку (дополнительные деньги могут понадобиться для ремонта или приобретения мебели, а также для обустройства участка).

Такие выгодные дополнительные возможности действительно могут привлечь внимание клиентов на этапе выбора программы кредитования.

Как показывает статистика, в России 60% кредитов оформляет один из крупных банковских учреждений – Сбербанк. Здесь можно оформить ипотечный кредит на приобретение земельного участка с домом под 9,5 процентов годовых. Это минимальная начальная ставка. Но она может быть еще ниже. Участники государственных программ жилищного кредитования могут оформить ипотеку под 9%.

При оформлении ипотечного займа нужно учитывать, что ставки могут изменяться в сторону увеличения в следующих случаях:

- Вы не являетесь зарплатным клиентом Сбербанка (+0,5%).

- Вы отказываетесь от оформления полиса страхования жизни и здоровья (+1%).

- До подписания договора действует ставка, увеличенная на 1%.

Таким образом, получить ипотеку под 9,5% могут зарплатные клиенты Сбербанка, оформившие страхование жизни. В противном случае, ставка будет равняться 10% или 10,5%. Для участников жилищных программ с господдержкой максимальная ставка будет 9%+1%=10% при отказе от страховки.

Указанные процентные ставки действуют в Сбербанке России с 10.08.2017 г.

На текущий момент по программе действуют следующие условия:

- Займ оформляется только в рублях.

- Минимальный срок кредитования – 1 год, максимальный – 30 лет.

- Минимальная сумма к выдаче – 300 000 рублей.

- Максимальная сумма кредита не может быть больше 75% от стоимости готового дома с земельным участком или сметы на строительство, а также оценочной стоимости залогового имущества.

- Сумма первоначального взноса – от 25% стоимости объекта (можно внести сумму больше).

- Залог – приобретаемая недвижимость или иное имущество заемщика.

- Для обеспечения займа можно привлечь поручителей со стороны.

- Страхование предмета залога – обязательно, жизни и здоровья – по желанию.

- Никаких комиссий за оформление не взимается.

Как видно, Сбербанк предлагает весьма выгодные условия для оформления ипотеки на приобретение загородной недвижимости (в готовом виде или на строительство).

Сбербанк предъявляет особые требования как к заемщикам и их поручителям, так и к недвижимости, причем приобретаемой и оформляемой в залог (если это другая недвижимость). Все стороны и объекты сделки должны подходить под требования банка, только в этом случае возможно оформление сделки.

Указанные лица должны подходить под следующие параметры и соответствовать условиям:

- Возраст не младше 21 года и не старше 75 лет к моменту полного погашения долга с учетом сроков кредитования.

- Обязательное гражданство России и наличие постоянной прописки на территории РФ.

- Официальный трудовой стаж за прошедшие 5 лет должен составлять от 12 месяцев, причем 6 последних месяцев из них должны приходиться на текущее место работы.

В ситуации, если заемщик не в состоянии погасить кредит, за него это должен сделать созаемщик. Они вместе подписывают кредитный договор и принимают равную на себя ответственность за погашение займа.

Для оформления ипотеки в Сбербанке можно привлекать до 3 созаемщиков, которые подходят под требования кредитора. При рассмотрении суммы в заявке будут учтены доходы всех лиц в совокупности.

Законный муж или жена становятся созаемщиками автоматически, не смотря на их возраст и платежеспособность. Исключением являются отсутствие российского гражданства супруга или наличие брачного договора, предписывающего раздельное имущественное владение в браке.

Поручитель – это лицо, которое обязано выполнить долговые обязательства заемщика в случае, если он сам не сможет этого сделать.

Недвижимость, приобретаемая в ипотеку, чаще всего выступает объектом залога для банка, поэтому банк оценивает её ликвидность. В качестве обеспечения банку можно предоставить иное имущество заемщика, если оно есть. Требования будут одинаковы в обоих случаях:

- состояние дома – не аварийное, объект не находится в списках под снос;

- фундамент кирпичный, железобетонный, бетонный, каменный;

- процент износа не более 40% (прописан в техническом паспорте);

- коммуникации центральные или индивидуальные;

- дом благоустроенный и отдельно стоящий.

Так как дом невозможно купить без участка, кредитная организация предлагает ипотеку на покупку земли. Должно быть проведено межевание участка, границы должны быть обозначены в документах. Населенные пункты, где будет строиться дом, должны иметь категорию для индивидуального жилищного строительства.

К участку банк также предъявляет требования:

- иметь удобные транспортные развязки;

- возможность проведения инженерных коммуникаций;

- земля должна находиться в собственности заемщика;

- местность должна иметь развитую инфраструктуру вокруг.

Одним из этапов оформления ипотечного займа является получение одобрения Сбербанком выбранного объекта недвижимости. На данном этапе кредитор будет проверять его на соответствие предъявляемым требованиям. Если кредитор откажет, необходимо будет подыскать другой объект.

Чтобы оформить ипотеку на частный дом в Сбербанке, необходимо предоставить достоверную документацию, которая пройдет юридическую проверку на чистоту. Оформления начинается с того, что заемщик и созаемщик предоставляют в банк:

- Заявление с анкетными данными на получение ипотечного кредита.

- Личные документы (паспорт, основание для смены фамилии, если такое имело место быть).

- Подтверждение официального трудоустройства и стажа на последнем рабочем месте (копия трудовой книжки или трудового договора), а также справки о доходах за последние полгода (2-НДФЛ или по форме банка).

- Документы на недвижимость, которая будет предоставлена в залог (если закладная будет оформлена на иное имущество, а не на приобретаемый объект).

Важно! Клиенты, получающие заработную плату на карту Сбербанка, могут не предоставлять документы по третьему пункту, так как движение денег на их счету Сбербанк и так видит.

После одобрения ипотеки нужно будет донести еще несколько бумаг:

- Документы, доказывающие наличие денежных средств на внесение первоначального взноса (к примеру, выписка с банковского чета, расписка о получении денег в долг от родственников, материнский сертификат и т.п.).

- Документы на приобретаемую недвижимость (их можно предоставить в течение 90 дней со дня одобрения ипотеки).

Также могут потребоваться дополнительные бумаги, которые нужно предоставить по требованию банка (свидетельство о браке, о рождении детей, согласие супруга на предоставление купленного имущества в залог и т.п.).

Если ипотека оформляется на строительство дома на купленном участке земли, потребуются документы, связанные со строительством (разрешение на строительство, проектный план, смета, договор с подрядчиком и т.п.). В каждом случае конкретный список нужных бумаг лучше уточнять у кредитного менеджера.

Получение ипотеки – процедура непростая и длительная. Многие заемщики тревожатся, не зная с чего начать и как довести дело для конца. Чтобы быть спокойным, нужно знать, из каких этапов состоит оформление ипотеки:

- Подача заявки на кредит. Можно сделать это через интернет или при личном посещении отделения.

- Вынесение предварительного решения. Если оно будет положительным, банк уведомит вас об этом по телефону и пригласит в отделение.

- Заполнение анкеты и подача документов на рассмотрение.

- Вынесение решения об одобрении или отказе в кредитовании после проверки документов службой безопасности банка. На это отводится от 3 до 5 дней.

- Поиск объекта недвижимости для покупки.

- Подача документов на недвижимость для проверки банком на его соответствие требованиям.

- Подписание кредитного соглашения с банком.

- Внесение первоначального взноса.

- Оформление права собственности на недвижимость в Госреестре.

- Оформление закладной на недвижимость в Сбербанке.

- Выдача денег продавцу.

В статье рассмотрим, как взять ипотеку на строительство частного дома в Сбербанке. Узнаем, как рассчитать сумму платежа на онлайн-калькуляторе и подать заявку с официального сайта. Мы подготовили для вас список необходимых документов и собрали отзывы о получении ипотеки.

Сбербанк предлагает получить деньги на строительство дома в ипотеку на срок до 30 лет с первым взносом в 25%. Залогом по кредиту может быть недостроенный частный дом, квартира или другое жилье. Максимальная сумма ипотеки определяется индивидуально, но не может превышать 75% от стоимости залога. Для увеличения суммы можно привлечь до 3 созаемщиков.

Важно! Сбербанк не выдает кредиты на строительство дома под материнский капитал.

Минимальная ставка по ипотеке — 9%. К ней могут применяться следующие надбавки:

- 0,5% — если вы получаете зарплату на карту другого банка или наличными;

- 1% — на период кредитования до регистрации ипотеки.

- 1% — если вы решите отказаться от страхования жизни.

Заложенную недвижимость (кроме земельных участков) необходимо застраховать от утраты или повреждения. А страхование жизни осуществляется по желанию.

Если стоимость строительства дома увеличилась уже после получения кредита, Сбербанк может предоставить отсрочку по уплате основного долга или увеличить срок ипотеки. Для этого надо обратиться с заявлением в отделение и представить доказательства увеличения стоимости (счета, чеки, смету). Максимальный срок отсрочки составляет 2 года.

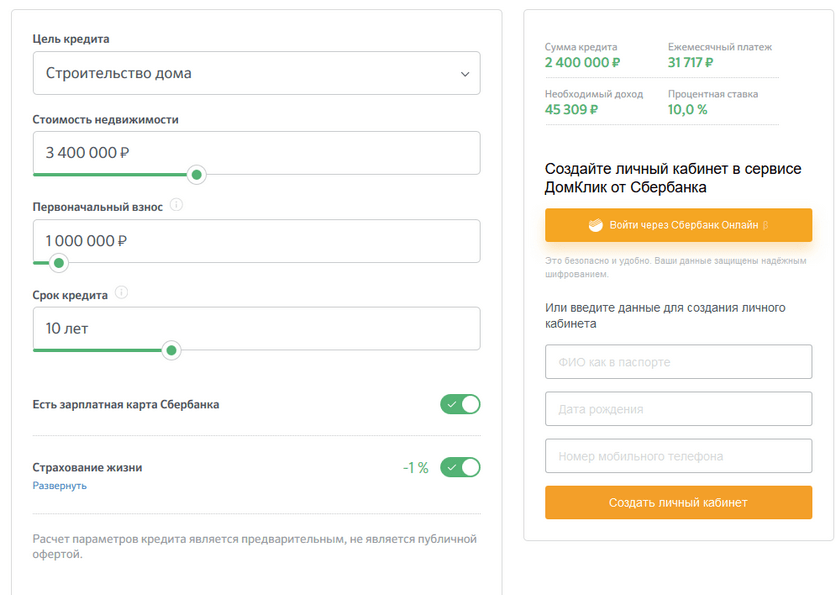

Пример. Цена строительства недвижимости составляет 3 400 000 р., первый взнос — 850 000 р., срок ипотеки — 10 лет. Ставка составит 10%, а ежемесячный взнос — 31 717 р. Заявка может быть одобрена при доходе от 45 309 р. в месяц.

Для оформления заявки с официального сайта Сбербанка необходимо:

- Зарегистрировать кабинет на сервисе DomClick или войти в него с помощью логина и пароля от Сбербанк Онлайн.

- Заполнить анкету (паспортные данные, сведения о доходах, количестве детей и образовании).

- Загрузить копию паспорта, трудовой книжки и справку 2-НДФЛ.

Сбербанк примет решение по заявке в течение 8 рабочих дней. Оно поступит в виде СМС на номер телефона, указанного при регистрации в Сбербанк Онлайн.

После получения одобрения по заявке нужно согласовать со Сбербанком жилье, которое будет залогом по ипотеке. Жесткие требования к объекту недвижимости в Сбербанке отсутствуют, и каждый случай рассматривается индивидуально. Для оценки реальной стоимости дома, необходимо обратиться в специализированную компанию, а полученный отчет передать сотрудникам банка.

Замечание. Если обеспечением по ипотеке выступает частный дом, то закладывать необходимо и земельный участок, на котором он расположен.

Перед тем как получить деньги и построить дом в ипотеку, нужно зарегистрировать сделку купли-продажи в Росреестре. Для этого можно обратиться в МФЦ с договором ипотеки и закладной.

Вы можете получить ипотеку в Сбербанке, если являетесь гражданином России, старше 21 года и соответствуете следующим требованиям:

- На момент окончания договора вам будет не более 75 лет.

- Стаж у текущего работодателя превышает полгода, а общий за последние 5 лет — 1 год.

- Есть постоянная или временная регистрация в любом населенном пункте РФ.

Замечание. Если получаете зарплату через Сбербанк, то требования по стажу на вас не распространяются.

При подаче заявки на ипотеку потребуется заполнить анкету. К ней должен прилагаться паспорт, копия трудовой книжки и 2-НДФЛ. Если вы получаете зарплату на карту в Сбербанке, достаточно подготовить только паспорт.

После получения одобрения по ипотеке понадобятся документы на недвижимость:

- выписка из ЕГРН;

- свидетельство о праве собственности (при наличии);

- свидетельство о праве на наследство или договор купли-продажи.

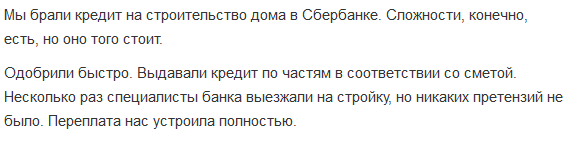

Беленкова Мария:

Третьяков Владислав:

Гусарова Инна:

Карюгин Артем: