Когда дешевле покупать квартиру на котловане

Покупать на уровне котлована выгодно, если не нужно тратиться на аренду. Либо если вы уверены, что за время стройки жилье подорожает больше, чем платите за съемную квартиру. Несмотря на стагнацию рынка, это все еще возможно, убеждают риелторы. Попробуем подсчитать.

Примерно прикинуть, насколько подорожает квартира, можно, проанализировав рынок недвижимости. Для начала стоит спросить самого застройщика – сколько стоят квартиры на старте продаж и в уже готовых домах комплекса. Затем зайти на сайт продажи недвижимости. Попробуйте найти похожие предложения в уже готовых домах по соседству. Лучше позвонить нескольким продавцам и попробовать поторговаться. Так вы узнаете реальную стоимость продажи квартир.

Выгода покупки жилья на котловане – не только в экономии, но и в широком выборе. На старте продаж покупатель имеет несколько вариантов вида из окна, планировок, этажности. Как правило, самые интересные варианты разбирают в первый год после начала строительства.

К примеру, для новостроек Сбербанк снижает ставку по ипотеке до 7,4% при сроке кредитования до 7 лет.

Когда дешевле купить готовое жилье

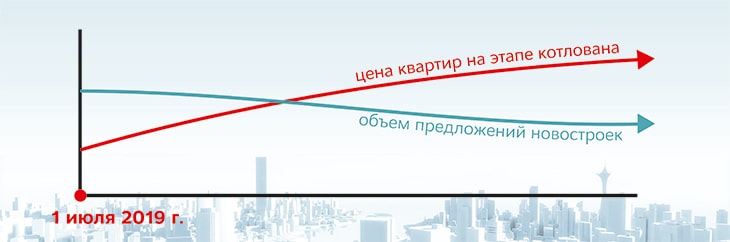

Не все комплексы дорожают за время строительства. Ярче всего это иллюстрируют районы массовой стройки – Девяткино, Мурино и проекты в далеком заКАДье.

Некоторые застройщики изначально закладывают минимальную дельту между ценами на строящееся и готовое жилье.

Покупка готовой квартиры – это отсутствие рисков, что дом не достроят или сдача задержится. Качество строительства, отделки, коммуникаций можно оценить сразу же.

Вдобавок покупатель готовой квартиры сможет раньше оформить налоговый вычет. Если жилье стоит 2 млн и больше, государство вернет 260 тысяч рублей. Сверх этого можно вернуть часть стоимости ипотеки – до 390 тысяч рублей. Если потратить эти средства на досрочное погашение ипотеки, получится сэкономить.

Базовый процент по ипотеке в крупнейших банках – Сбербанке и ВТБ24 – не зависит от этапа строительства. Он составляет 9,4 – 9,7% в год, соответственно. Главное условие – приобретать квартиру у аккредитованного застройщика или по переуступке.

К этому стоит добавить косвенные расходы. Пока жилой комплекс не построен, банк требует от заемщика только страховать свою жизнь. Как только дом сдадут, квартира для банка превратится в залог. Покупателю придется оплачивать страховку недвижимости. Это еще несколько тысяч рублей в год.

В итоге грубая формула для выбора лучшей схемы покупки может выглядеть так: выигрыш от подорожания квартиры + экономия на сниженной ипотеке и скидках застройщиков – оплата аренды жилья на время строительства. Если сумма получается положительной, выбирайте жилье на котловане, если уходит в минус – готовое.

На финансирование программы «Доступная ипотека» из бюджета Пензенской области в 2020 году планируется выделить 100 миллионов рублей. Об этом сообщил глава региона Иван Белозерцев в ходе прямой линии с жителями.

ЕАО расположилась на 65 месте в рейтинге субъектов по востребованности ипотечных кредитов по итогам первой половины 2019 года. По сравнению с аналогичным периодом прошлого года число кредитов снизилось на 10,3%. Средний размер ипотечного займа в регионе составил 1,8 млн рублей.

Многие люди в России, взявшие ипотеку, называют ее рабством и болотом. Давайте разберемся, так ли это и каких ошибок можно избежать на самой первой стадии – при получении кредита.

В Белгородской области в среднем размер ипотечного жилищного кредита в 2019 году составляет 1,8 млн рублей. Жители региона с начала года взяли ссуды на 8,8 млрд руб. По сравнению с 2018 годом объём займов уменьшился, а сумма конкретного кредита увеличилась, сообщили 4 сентября в пресс-службе регионального.

В июне 2019 года Центробанк снизил ключевую ставку с 7,75% до 7,5%. Это было первое снижение за более чем год. Регулятор увидел благоприятную ситуацию по инфляции в России и затем снизил ставку ещё раз в конце июля. Теперь этот показатель, являющийся индикатором процентных ставок по кредитам для всего.

Власти Пензенской области рассчитывают, что до конца 2019 года в регионе будут выданы льготные ипотечные займы на сумму 800 млн рублей. Об этом сообщил во вторник глава региона Иван Белозерцев на прямой линии с жителями области, которую транслировали три пензенских телеканала.

Глава правительства РФ Дмитрий Медведев определил направления развития рынка жилья, отметив существующее непростое его состояние.

В начале года не раз звучали предупреждения специалистов рынка о повышении ипотечных ставок. Но прогнозы не подтвердились.

Прирост стоимости квартиры во время строительства сократится, но несильно.

Вложения в стройку

Каждую десятую квартиру в московских новостройках покупают, чтобы вложить деньги. К таким выводам пришли аналитики компании «Бон Тон», изучив распределение спроса среди покупателей квартир на первичном рынке. Самым популярным форматом квартирных инвестиций являются квартиры комфорт-класса, на них приходится 59% сделок. Причем за последние пять лет это показатель вырос на 17%. Это связано с выходом проектов по привлекательным ценам, которые появляются на месте бывших промзон. На бизнес-класс приходится чуть больше трети инвестиционных сделок. А вот премиальное жилье, наоборот, растеряло своих инвесторов: его доля сократилась почти в шесть раз с 17% до 3%.

В «МИЭЛЬ-Новостройки» отмечают почти двукратный рост частных инвестиций на столичном рынке новостроек. Доля инвестиционных сделок сейчас составляет порядка 10-12 %, тогда как в прошлом году этот показатель был равен 6-7%, говорит генеральный директор компании Наталья Шаталина. По ее мнению, такой прирост вызван перспективой изменения схемы продаж (переход на эскроу), а также ожиданием роста цен и ипотечных ставок.

Самих инвесторов можно разделить на тех, кто приобретает один лот или несколько для дальнейшей сдачи их в аренду или перепродажи, говорит руководитель аналитического центра ЦИАН Алексей Попов. Первую группу сложно выделить из общей массы данных. Если говорить о московских инвесторах, которые покупают сразу несколько квартир, то по итогам первого квартала на них пришлось 5%. Это на 2% меньше, чем в 2014 года, и на 4% — по сравнению с первым кварталом прошлого года.

«После высоких показателей в начале 2015 и 2016 годов (по 11%) активность частных инвесторов снижается третий год подряд. Если в середине 2010-х годов покупатели чаще покупали жильё в инвестиционных целях, то в период кризиса лоты покупали, прежде всего, для себя», — говорит эксперт.

Основные инвесторы квартир в столичные новостройки – это сами москвичи, жители регионов покупают квартиры в основном для себя. Наибольшим спросом пользуются самые ликвидные предложения: те квартиры, которые впоследствии легко продать или сдать в аренду, это компактные однокомнатные и двухкомнатные квартиры, а также студии с удачными планировками, недалеко от метро. По данным ЦИАН, частные инвесторы чаще всего вкладываются в однушки – на них приходится почти треть сделок, на двушки – четверть.

Сами девелоперы говорят, что количество инвестиционных сделок в их проектах растет (ну, или по крайней мере, не снижается).

В ГК «МИЦ» доля инвестиционных сделок сейчас составляете порядка 15-20%. Ранее эта отметка держалась на уровне 10%, отмечает коммерческий директор компании Дмитрий Усманов. Кроме этого, растет доля покупателей из регионов, которые рассматривают московскую квартиру как инвестицию. Минувший кризис несколько снизил процент региональных инвесторов, однако сейчас их поток вновь возобновляется.

«Мы видим эту тенденцию и будем создавать специальный продукт, который поможет вкладывать средства в столичную недвижимость максимально удобно. Мы уже предоставляем инвесторам услугу внутреннего trade-in, а также прорабатываем возможность сдачи в аренду квартиры силами управляющей компании», — отмечает топ-менеджер.

В ГК ФСК на долю инвестиционных покупателей приходится 5-8%. По сравнению с прошлым годом этот показатель серьезно не изменился, говорит директор департамента аналитики и планирования продаж ГК ФСК Ксения Цаплина.

Заработать миллион

Самих инвесторов привлекает возможность заработать на приросте стоимости во время строительства дома. За это время стоимость квартиры может увеличиться на 15-20%, говорят эксперты. Например, при стоимости квартиры в 5 млн рублей на этапе котлована можно получить выгоду от 750 тыс до 1 млн рублей. Еще один вариант – покупка квартиры под аренду, в таком случае доходность будет составлять 5-6%.

Доходность будет зависеть от ряда характеристик (наличие метро, район, ремонт и даже будущее соседи – например, полигон).

Есть проекты, где выгода может превысить и 30%. Такие жилые комплексы застройщики выводят на первичный рынок по максимально привлекательным стартовым ценам, чтобы привлечь первую волну покупателей и повысить узнаваемость проекта, поясняет руководитель аналитического центра ЦИАН. Например, в одном из ЖК, вышедшем в продажу в конце 2017 года, средняя цена с котлована до монтажа верхних этажей за год выросла на 37%. При начальном цене лота в 5 млн рублей прирост стоимости составил — 1,8 млн рублей.

Именно поэтому почти половина (46%) инвестиционных сделок приходится на новостройках низкой стадии строительства (котлован, монтаж нижних этажей). Хотя больше трети инвесторов все же не готовы рисковать и покупают квартиры на высоких стадиях строительства, делая ставку на расположение проекта, повышение стоимости квартиры при сдаче дома, улучшение транспортной инфраструктуры, отмечает Алексей Попов.

Как правило, инвесторы вкладываются на самом раннем этапе строительства, и ищут те проекты, в которых видят потенциал роста стоимости, подтверждает Ксения Цаплина. «К примеру, хороший потенциал у объектов в районах столицы, где давно не было нового строительства. После сдачи в эксплуатацию нового дома в таких локациях цены, как правило, выше вторичного рынка на 40% и более», — отмечает эксперт.

При этом, встречаются новостройки, где прирост стоимости незначительный или даже отрицательный: когда застройщик вынужден предлагать значительные скидки до 20-25%, добавляет Наталья Шаталина.

Инвестиции будут расти или падать?

О перспективах инвестиций в строящиеся квартиры после перехода на эскроу-счета эксперты говорят достаточно сдержанно.

Пока неясно, как будет развиваться ситуация после действия ограничений. По идее, застройщикам будет выгодно реализовывать часть квартир на начальной стадии строительства для того, чтобы получить более интересную процентную ставку на проектное финансирование. В этом случае инвесторам может быть по-прежнему интересно входить в проект на начальной стадии строительства, полагает Алексей Попов.

Наталия Шаталина, напротив, считает, что переход застройщиков на проектное финансирование может существенно сократить различия в цене жилья на котловане и на высокой стадии строительства, что снизит их инвестиционную привлекательность.

Застройщики в свою очередь уверены, что в новых реалиях число инвестиционных покупателей вырастет, так как сделки станут надежнее.

Переход на эскроу-счета повысит количество инвестиционных сделок на объектах, считает Дмитрий Усманов. Застройщики, работающие с проектным финансированием, выглядят более надежными в глазах инвестора, а прибыль в размере 12% годовых (которую можно будет получить) делает проект инвестиционно привлекательным.

После перехода на эскроу-счета для долгосрочных инвесторов в плане доходности особенно ничего не изменится, считает директор департамента аналитики и планирования продаж ГК ФСК. Застройщики, как и раньше, будут открывать продажи квартир в объекте задолго до сдачи дома в эксплуатацию, поэтому инвесторы будут требовать справедливый дисконт, полагает Ксения Цаплина. Дисконт для инвесторов уменьшится, но ненамного с 20-25% до 15-20%.

В «Лидер-Инвест» напротив считают, что с доходность инвестиций в строящееся жилье снизится. С переходом на эскроу-счета девелопер вынужден привлекать проектное финансирование от банка под 12% годовых. Для снижения этой ставки, ему необходимо будет реализовать определенный объем недвижимости, чтобы создать обеспечение банковского кредита. Поэтому очевидно, что на ранней стадии проекта девелоперы также будут предлагать скидки. Но их размер на всем двухлетнем цикле проекта вряд ли превысит 10-15%, что сопоставимо с доходом от обычного депозита, пояснили в аналитической службе «Лидер Инвест».

Ранее глава комитета Госдумы по природным ресурсам, собственности и земельным отношениям Николай Николаев в интервью Вести.Недвижимость заявил, что инвестиционная привлекательность новостроек с переходом на новую схему финансирования жилья может вырасти. Модель эскроу-счетов формирует очень интересный инвестиционный инструмент – гарантированный возврат суммы до 10 млн рублей при покупке строящегося жилья (если обанкротится банк), сказал парламентарий.

Покупка недвижимости является самым распространенным средством инвестирования накоплений среди россиян. До настоящего времени те, кто хотел сберечь и приумножить свои деньги, а также решить жилищный вопрос предпочитали приобретать квартиры по договору долевого участия еще до момента сдачи дома в эксплуатацию. Готовое жилье пока еще стоит гораздо дороже.

Самые низкие цены застройщики предлагали в самом начале проекта – на этапе рытья котлована. Как правило, подобные инвестиции себя оправдывали – строительство успешно завершалось и жилье поднималось в цене на 10-30%. Однако часть застройщиков не смогло оправдать надежд граждан и не смогли довести свои проекты до логического завершения. Какие-то компании не смогли сделать этого в связи с неэффективным руководством, руководство других и не собиралось достраивать дома, третьи пали жертвами конкурентной борьбы, четвертых настиг кризис и т.д. Обманутые дольщики стали государственной проблемой. И власти предприняли кардинальные меры ее решения – ввели целый ряд поправок в законодательство.

Общий смысл поправок сводится к переходу на проектное финансирование, если застройщик работает со средствами граждан. Проектное финансирование предусматривает аккумулирование средств граждан на эскроу счетах. И пока застройщик не построит дом — денег он не получит. Средства за проданную квартиру вносятся на счет после регистрации договора участия в долевом строительстве и замораживаются до момента регистрации права собственности на первую квартиру в достроенном доме.

Для того, чтобы работать по проектному финансированию застройщики должны отвечать определенным требованиям и заполнить массу документов для банка. Банк оценивает заявку застройщика, сам проект и решает участвовать в его финансировании или нет. По оценкам экспертов около 30% российских застройщиков не смогут пройти данный барьер и будут вынуждены уйти с рынка.

Часть средств на проект застройщик должен изыскать сам, остальное будут финансировать банки. Естественно взимая проценты за предоставленный кредит. Мало кто из застройщиков в настоящее время может вести строительство полностью за свой счет или иметь 80% и более для реализации масштабного проекта. В итоге получается интересная картина. Во-первых, на рынке новостроек объем предложений снизится. Во-вторых, в связи с кредитованием строительства банками для застройщика не будет экономических причин продавать квартиры сильно ниже на этапе котлована или уже накануне сдачи объекта. Естественно, что издержки по кредиту будут заложены в цену объекта.

Сколь-нибудь ощутимая разница будет заметна только при покупке квартиры с ключами. Но до этого момента застройщику надо будет еще дожить. При низких темпах продаж может случиться так что банк возьмет строительство полностью под свой контроль или вовсе будет добиваться банкротства, чтобы вернуть выданный на строительство кредит.

Изменения вступят в силу 1 июля 2019 года. Но уже началось строительство домов с использованием эскроу счетов. Помимо этого, часть квартир в ранее начатых проектов будет продаваться по старым правилам, правда этап котлована по данным проектам уже пройден.

Введение проектного финансирования в перспективе увеличит цену на жилье. Дело не только в необходимости платить за банковские кредиты, но и в требованиях финансовых структур. Банки помимо прочих требований, еще определяют нормативы рентабельности проекта, которая всегда закладывается в цену продукта.