Добрый день! Прошу вашего совета в следующей ситуации:

Я сейчас живу с женой в своей однокомнатной квартире, купленной мной до брака. Моя мама хочет продать свою двухкомнатную квартиру, добавить свои накопления, мы добавим свои и хотим взять ипотеку, чтобы взять 3-х комнатную, а мама переедет в мою однокомнатную.

Возможно ли оформить сделку так, чтобы мама при покупке получила долю соответствующую своему вкладу ( это будет около 50%), а остальные 50% будут оформлены на меня или жену и при этом на меня или жену взять ипотеку?

Таким образом, если случится развод, чтобы жена претендовала только на половину от 50%, т.е. на ту половину, что внесли мы.

Ответы юристов ( 2 )

Александр, прежде всего этот вопрос будет решать банк, который одобрит предоставление ипотеки. Если собственником квартиры, будет ваша мама, что скорее всего банк, захочет ее видеть в качестве созаемщика владеющего долей в квартире.

В ином случае доля в квартире окажется в собственности лица, к которому у банка отсутствует права требования и соответственно обращения взыскания.

На практике банке не часто идут на разделение залоговой квартиры между членами семьи, т.к. это вызывает дополнительные трудности при обращении взыскания на заложенное имущество.

По закону недвижимость может быть оформлена в долевую собственность с определением долей между сторонами независимо от того, будет ли она куплена за наличные деньги или в ипотеку, находятся ли стороны в официальном или гражданском браке. В кредитном договоре стороны будут иметь статус созаемщиков, обязанных в долевом отношении платить ипотечные взносы. Препятствия могут возникнуть только со стороны банков, не желающих брать на себя риски в случае разрыва пары, официально не узаконившей свои отношения, где одна из сторон неплатежеспособна (не трудоустроена).

Оформлять собственность и ипотечный кредит только на имя неофициального супруга не рекомендуется. Поскольку в будущем он может оспорить права второго супруга, официально не вносящего взносы на погашение ипотечного кредита и не имеющего с ним общего бюджета. В настоящий момент на законодательном уровне решается вопрос приравнивания прав и обязанностей супругов, находящихся в гражданском браке, к официально зарегистрированным, однако это момент до конца еще не урегулирован.

Для определения долей в квартире Вам необходимо либо регистрировать официальный брак и после заключения брака покупать квартиру в ипотеку — тогда имущество, зарегистрированное на одного из супругов, будет считаться совместно нажитым имуществом обоих супругов и его можно будет разделить по ½ доле в случае расторжения брака — либо не регистрировать брак в органах ЗАГС, но выступать в кредитном договоре в качестве созаемщика вместе с гражданским супругом. Таким образом, вы вместе будете платить кредит, а также вместе с неофициальным мужем Вы лично будете выступать в качестве покупателя в договоре купли-продажи квартиры и сможете зарегистрировать право собственности на квартиру по ½ доле на каждого.

Приобретаемая квартира будет находиться в залоге у банка, поэтому различного рода действия, связанные с объектом недвижимости, подразумевают получение согласия от кредитного учреждения-залогодержателя. По сути решение вопроса переходит в рамки доверительных отношений — гражданский муж может наделить долями в квартире после погашения ипотеки.

В такой ситуации у Вас есть два варианта.

- Зарегистрировать брак. По закону супруга является обязательным созаемщиком, даже если официально не трудоустроена. В таком случае Вы обязательно будете подписывать кредитный договор, и любая недвижимость, которую супруг приобретет на свое имя, все равно будет общей совместной, то есть по половине каждому. Также Вы имеете право заключить брачный договор, чтобы сразу распределить доли в квартире, которые Вы хотите, но это уже зависит от банка. Некоторые выставляют требование, что титульному (основному) заемщику должно принадлежать не менее 50% объекта, а другим банкам все равно, хоть 1/100 ему оставляйте.

- Можно при подаче заявки на ипотеку указать Вас как поручителя без учета платежеспособности, что также дает Вам право оформить на себя часть приобретаемого объекта. Однако здесь действует то же ограничение, что и в предыдущем варианте: от регламента банка зависит доля, на которую Вы можете претендовать при оформлении собственности.

Лично по моему опыту, лучше первый вариант: покупаете квартиру в общую совместную собственность, и в случае неприятных обстоятельств половина точно Ваша. Здесь все более прозрачно: вместе взяли ипотеку, вместе стали собственниками, вместе ее и платите.

Есть еще запасной вариант — взять созаемщиком кого-то из Ваших родственников (родителей, например) и какую-то часть квартиры оформить на него.

Как правило, при покупке квартиры в ипотеку объект оформляется в собственность того лица, которое является заемщиком денежных средств. Для оформления квартиры в собственность нескольких лиц необходимо, чтобы все эти лица являлись созаемщиками. Возможность включения Вас в число созаемщиков необходимо обсуждать с банком, в котором планируется взять кредит.

При оформлении квартиры только на Вашего гражданского мужа квартира станет его личной собственностью, и в случае прекращения между вами отношений возможность выделения Вам доли квартиры будет зависеть только от его желания.

Есть несколько вариантов оформления квартиры, приобретаемой с использованием кредитных средств. При условии, что второй супруг выступает созаемщиком или поручителем по кредиту, возможно оформить в совместную (без определения долей) или в долевую собственность (доли определены). Также возможно оформление в единоличную собственность заемщика (титульным собственником будет один супруг).

В ситуации, когда титульным собственником является один из супругов, квартира будет находиться в совместной собственности в силу закона. Чтобы понять, какой вариант оформления возможен, необходимо ознакомиться с позицией банка, так как у каждого банка свои требования к оформлению недвижимости и заемщикам. Если необходимо учесть вклад в приобретаемую квартиру личных денежных средств одного из супругов, можно воспользоваться вариантом заключения брачного договора, который подлежит обязательному нотариальному удостоверению. Согласно ст. 42 ГК РФ брачный договор может быть заключен как в отношении имеющегося, так и в отношении будущего имущества супругов. Соответственно, стороны заранее, до приобретения имущества, могут предусмотреть юридические последствия той или иной сделки.

Если вы с мужем в браке, то независимо от того, на кого оформлена квартира, она ваша совместная собственность. Даже если по документам собственник — супруг, то у Вас все равно есть ½. Либо же Вы можете изначально оформить квартиру не в совместную (супружескую) собственность, а в долевую, то есть по ½ доли каждому. Но здесь нужно будет искать банк, который бы это одобрил. Так как обычно титульным заемщиком (тем, на кого оформлена квартира) выступает тот супруг, кто официально работает. А созаемщиком идет второй из супругов.

Еще отмечу, что если сумма первоначального взноса — Ваша личная, то на случай развода стоит подстраховаться и оформить договор дарения этих денег именно Вам, например, от Ваших родителей. Тогда в случае развода у Вас будет доказательство того, что треть квартиры куплена на Ваши личные сбережения, а значит, делиться пополам будет только оставшаяся часть.

Текст подготовила Мария Гуреева

Не пропустите:

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Для многих людей остается затруднительным приобретение сразу всего объекта недвижимости, а порой и даже его части – поэтому современные банки разработали такой продукт, как ипотечный кредит на долю квартиры.

Сейчас мы рассмотрим, что он собой представляет, а также где и кто может его предложить.

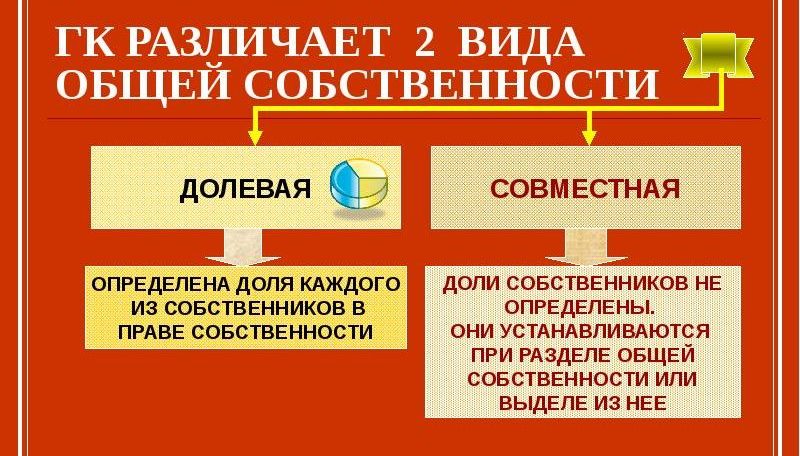

Для определения права собственности при разделении недвижимости на части, современное законодательство разделяет долевую недвижимость на два вида:

- На праве общей собственности – при этом состоянии квартира или дом имеет нескольких владельцев, чья доля является абстрактной и измеряется в процентном отношении, а не квадратными метрами. Так владельцы могут иметь ½ от общей площади квартиры или же 2/3. Чаще всего в равных долях недвижимость делят родственники – муж, жена и дети.

- Доля как частная собственность – определяется конкретными размерами, выраженными в квадратных метрах. То есть в квартире у владельца есть 15 кв. м, и этой площадью имеет право пользоваться только он. Наглядный пример – коммунальная квартира.

Оформить ипотеку для покупки части в доме или квартире хоть и дешевле по деньгам, но довольно сложно в оформлении документов.

Полезное видео:

В данном случае банки не станут затягивать разбирательства по поводу взаимоотношений покупателя и продавца. Но в подобном сценарии есть свои нюансы, из-за которых сделка может не состояться:

- Операция происходит между двумя родственниками – в этом случае сделка может носить мошеннический характер.

- Квартира, долевую часть которой заемщик желает приобрести, является общей собственностью бывших супругов – для рассмотрения возможности оформления подобного кредита, банки обязательно изучают брачные взаимоотношения обеих сторон: период, прошедший с момента развода и наличие новых браков у участников.

Видео по теме:

Оформление ипотеки в долях невозможно в таких случаях:

- Если заемщик никоим образом не связан с жильем, на долю которого рассчитывает.

- После сделки заемщик не может полностью выкупить всю недвижимость.

к содержанию ↑

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

Как уже было сказано, в России есть несколько банковских учреждений, которые имеют такой продукт, как ипотека на долю в недвижимости. Сейчас мы обсудим условия этих предложений.

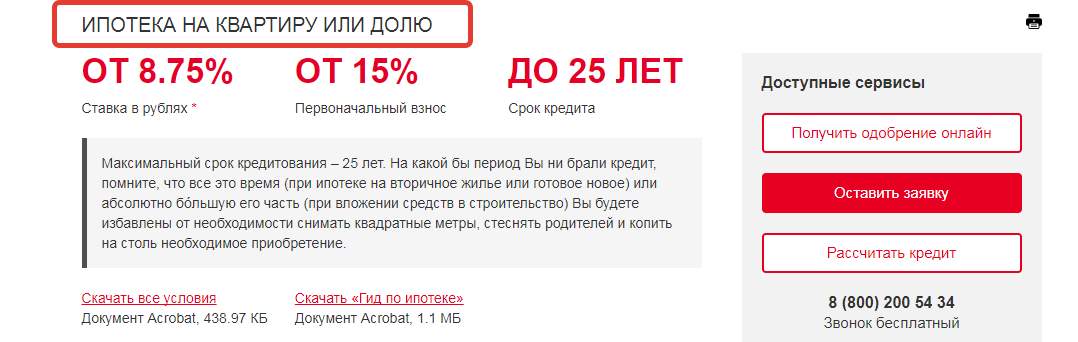

Срок ипотеки наряду с этим может быть до 30 лет. Средства, на которые может рассчитывать получить заемщик в Сбербанке составляют от 300 тысяч до 15 миллионов российских рублей, они в общей сложности не должны превышать 80% от стоимости всего объекта на рынке недвижимости.

Одним из лояльных условий в Сбербанке является то, что на долевую ипотеку могут рассчитывать даже пенсионеры.

Здесь выдвигаются следующие условия:

- Для оформления ипотеки в этом банке необходимо приготовиться оплачивать первоначальный взнос, который составляет 15% от суммы займа. Для клиентов с материнским капиталом – 5%.

- За обслуживание кредита заемщик будет оплачивать 12% в год.

- Обязательное страхование жилья и заемщика.

- Объект ипотеки не должен быть в аварийном состоянии или подлежащим капитальному ремонту. Также нельзя получить ипотеку на приобретении доли в коммунальной комнате, малосемейке, доме с деревянными внешними стенами, хрущевке, находящейся в Москве или Московской области.

Но наряду с этим остальные условия являются более жесткими, по сравнению с предыдущими банками:

- Сумма займа должна превышать 1 миллион рублей.

- Годовая базовая ставка составляет 14.5%, но окончательный ее вариант зависит от суммы кредита и срока, на который оформляется ипотека, а также от согласия заемщика заключить некоторые страховые договоры.

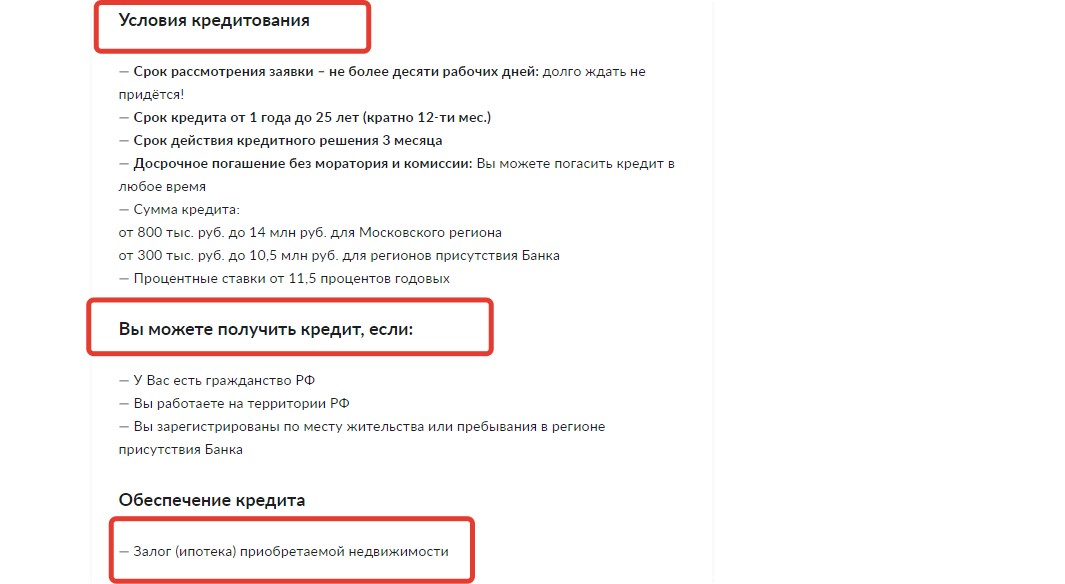

- Первоначальный взнос составляет четверть от суммы кредита.

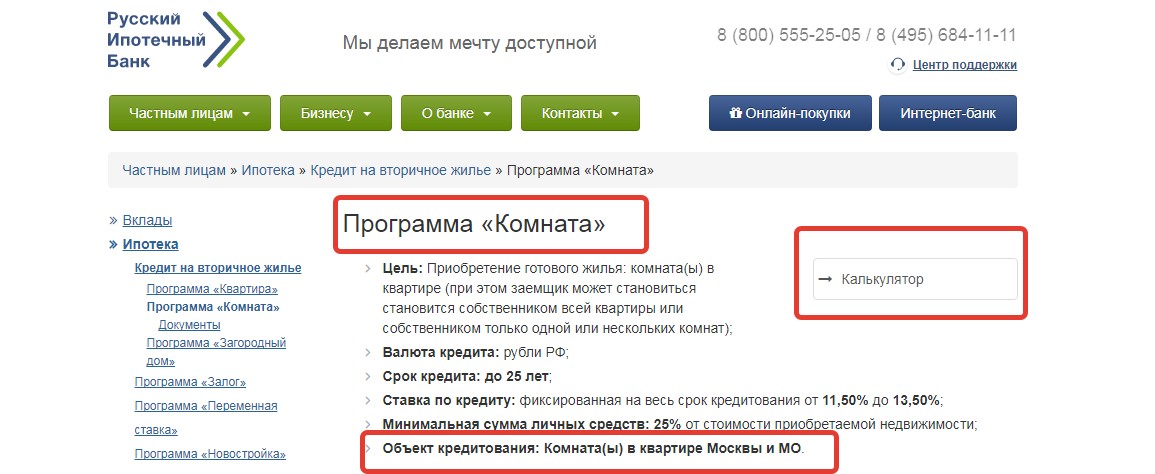

- РИБ предлагает оформить такой кредит на срок до 25 лет.

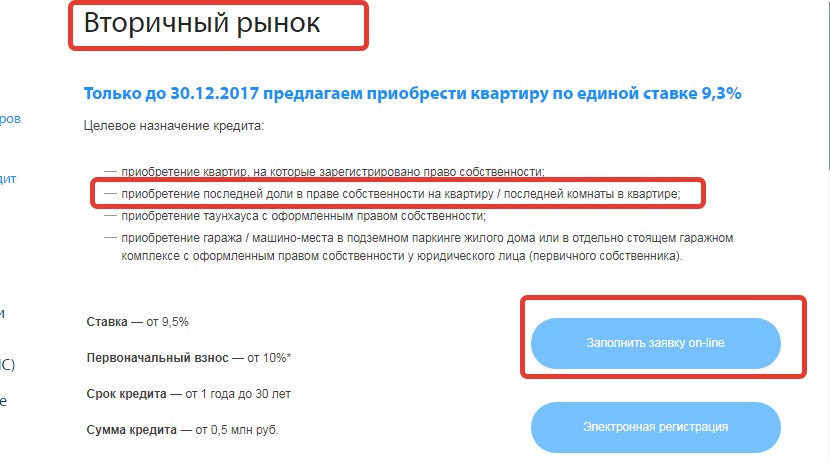

Банк, из-за разницы стоимости недвижимости в различных регионах страны установил разные граничные суммы:

- Для Москвы и ближайшей к ней территории сума займа составляет от 800 тыс. руб. до 14 миллионов.

- Для остальных – от 270 000 рублей до 10,5 миллионов.

Также в этом банке присутствует градация процентных ставок, которая напрямую зависит от суммы первоначального взноса и срока, на который заключается кредитный договор:

| % первоначального взноса | Годовая ставка, % |

|---|---|

| От 20 до 30 | 15-15,5 |

| От 30 до 50 | 15,5-15,75 |

| Выше 50 | 15-15,5 |

Как и в Русском Ипотечном Банке, максимальный срок кредитования составляет 25 лет.

Для приобретения части недвижимости по ипотеке от Транскапиталбанка клиенту необходимо внести первоначальный взнос, ставка которого установлена на уровне 20%.

Касательно суммы займа, то Транскапитал предлагает оформить ипотеку от 500 000 рублей.

По многим причинам приобрести долю в квартире или доме по ипотеке не получается: то первоначального взноса не хватает, то кто-то из совладельцев не согласен с предоставлением жилья в залог.

В этом случае есть альтернативные способы получения желанных квадратов.

- Можно оформить потребительский кредит, но наряду с этим, стоит заметить, проценты по займу будут гораздо выше и сама вместо договора продажи оформляется договор дарения.

- Помимо того по этому же сценарию можно произвести оформление ипотеки под залог имеющейся недвижимости. Но в этом случае банки очень редко согласовывают кредиты, так как неполноценная недвижимость не рентабельна в случае банкротства заемщика.