Для многих людей остается затруднительным приобретение сразу всего объекта недвижимости, а порой и даже его части – поэтому современные банки разработали такой продукт, как ипотечный кредит на долю квартиры.

Сейчас мы рассмотрим, что он собой представляет, а также где и кто может его предложить.

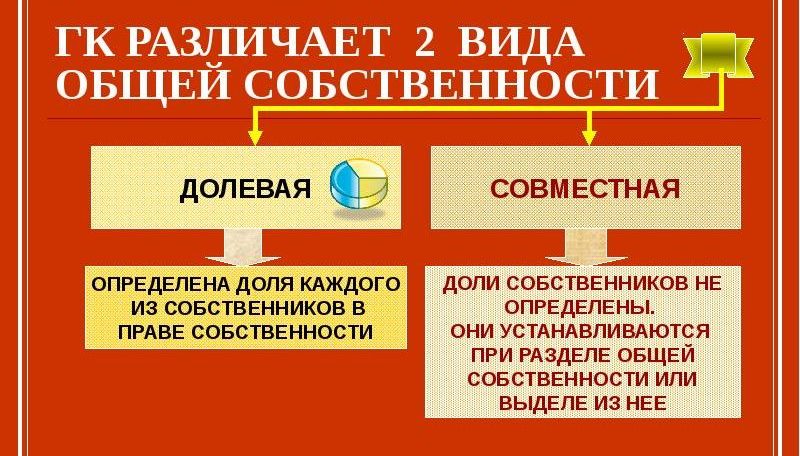

Для определения права собственности при разделении недвижимости на части, современное законодательство разделяет долевую недвижимость на два вида:

- На праве общей собственности – при этом состоянии квартира или дом имеет нескольких владельцев, чья доля является абстрактной и измеряется в процентном отношении, а не квадратными метрами. Так владельцы могут иметь ½ от общей площади квартиры или же 2/3. Чаще всего в равных долях недвижимость делят родственники – муж, жена и дети.

- Доля как частная собственность – определяется конкретными размерами, выраженными в квадратных метрах. То есть в квартире у владельца есть 15 кв. м, и этой площадью имеет право пользоваться только он. Наглядный пример – коммунальная квартира.

Оформить ипотеку для покупки части в доме или квартире хоть и дешевле по деньгам, но довольно сложно в оформлении документов.

Полезное видео:

В данном случае банки не станут затягивать разбирательства по поводу взаимоотношений покупателя и продавца. Но в подобном сценарии есть свои нюансы, из-за которых сделка может не состояться:

- Операция происходит между двумя родственниками – в этом случае сделка может носить мошеннический характер.

- Квартира, долевую часть которой заемщик желает приобрести, является общей собственностью бывших супругов – для рассмотрения возможности оформления подобного кредита, банки обязательно изучают брачные взаимоотношения обеих сторон: период, прошедший с момента развода и наличие новых браков у участников.

Видео по теме:

Оформление ипотеки в долях невозможно в таких случаях:

- Если заемщик никоим образом не связан с жильем, на долю которого рассчитывает.

- После сделки заемщик не может полностью выкупить всю недвижимость.

к содержанию ↑

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

Как уже было сказано, в России есть несколько банковских учреждений, которые имеют такой продукт, как ипотека на долю в недвижимости. Сейчас мы обсудим условия этих предложений.

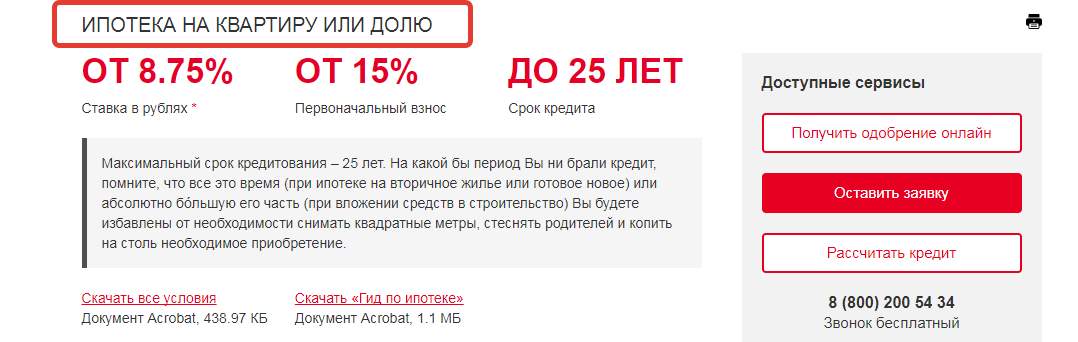

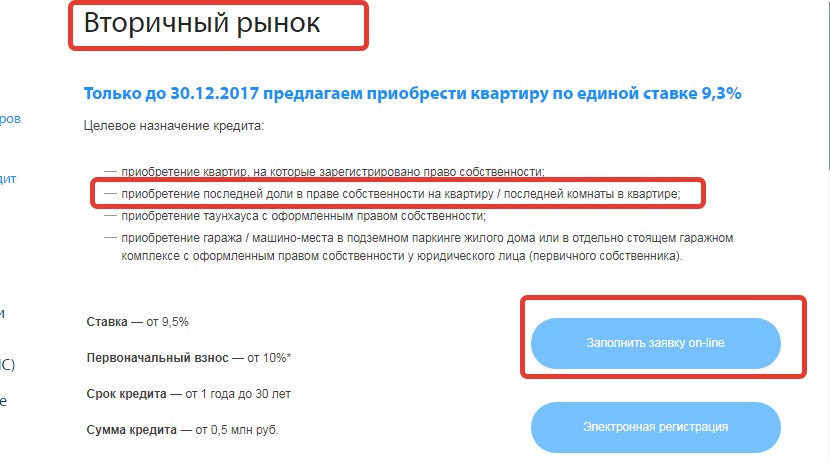

Срок ипотеки наряду с этим может быть до 30 лет. Средства, на которые может рассчитывать получить заемщик в Сбербанке составляют от 300 тысяч до 15 миллионов российских рублей, они в общей сложности не должны превышать 80% от стоимости всего объекта на рынке недвижимости.

Одним из лояльных условий в Сбербанке является то, что на долевую ипотеку могут рассчитывать даже пенсионеры.

Здесь выдвигаются следующие условия:

- Для оформления ипотеки в этом банке необходимо приготовиться оплачивать первоначальный взнос, который составляет 15% от суммы займа. Для клиентов с материнским капиталом – 5%.

- За обслуживание кредита заемщик будет оплачивать 12% в год.

- Обязательное страхование жилья и заемщика.

- Объект ипотеки не должен быть в аварийном состоянии или подлежащим капитальному ремонту. Также нельзя получить ипотеку на приобретении доли в коммунальной комнате, малосемейке, доме с деревянными внешними стенами, хрущевке, находящейся в Москве или Московской области.

Но наряду с этим остальные условия являются более жесткими, по сравнению с предыдущими банками:

- Сумма займа должна превышать 1 миллион рублей.

- Годовая базовая ставка составляет 14.5%, но окончательный ее вариант зависит от суммы кредита и срока, на который оформляется ипотека, а также от согласия заемщика заключить некоторые страховые договоры.

- Первоначальный взнос составляет четверть от суммы кредита.

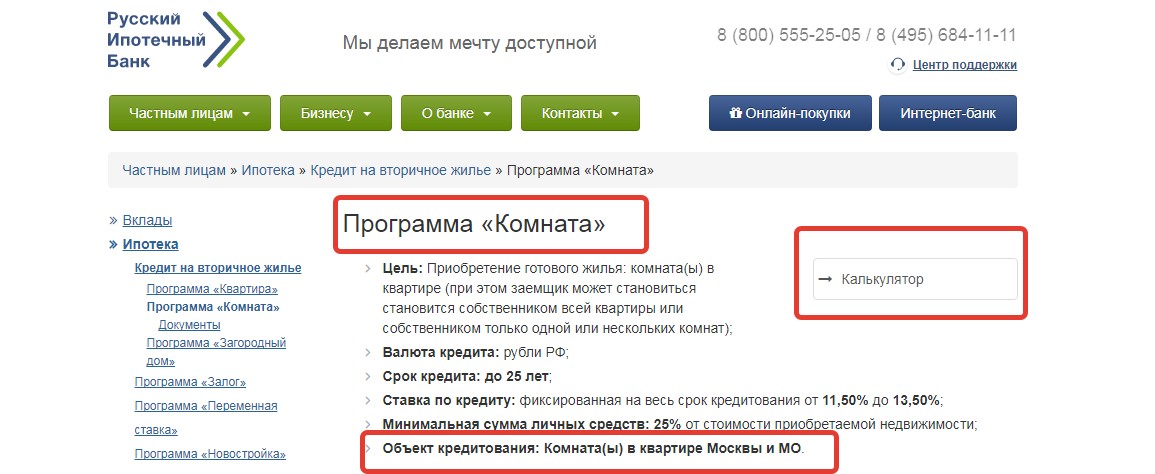

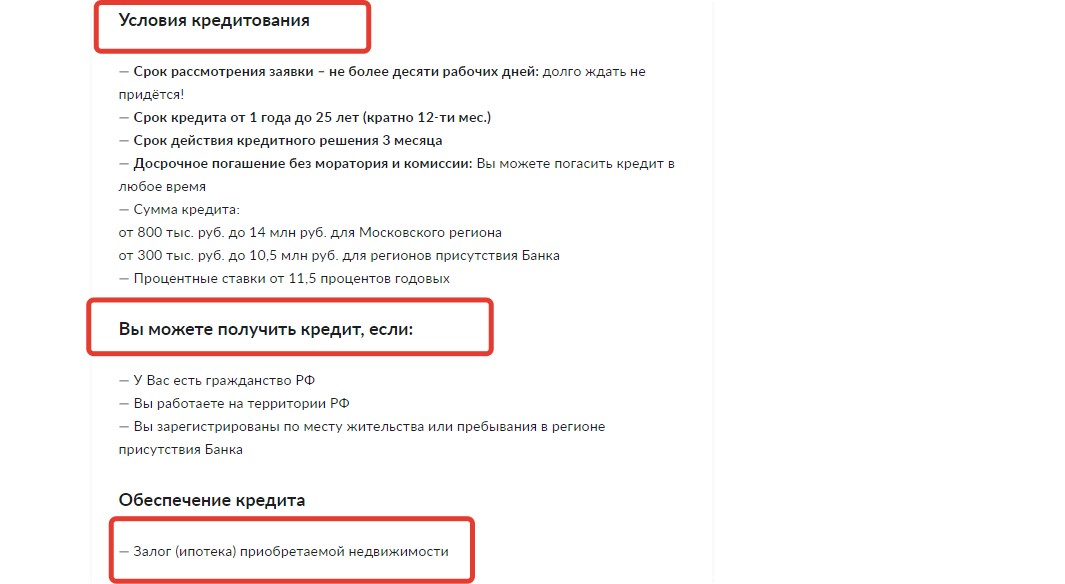

- РИБ предлагает оформить такой кредит на срок до 25 лет.

Банк, из-за разницы стоимости недвижимости в различных регионах страны установил разные граничные суммы:

- Для Москвы и ближайшей к ней территории сума займа составляет от 800 тыс. руб. до 14 миллионов.

- Для остальных – от 270 000 рублей до 10,5 миллионов.

Также в этом банке присутствует градация процентных ставок, которая напрямую зависит от суммы первоначального взноса и срока, на который заключается кредитный договор:

| % первоначального взноса | Годовая ставка, % |

|---|---|

| От 20 до 30 | 15-15,5 |

| От 30 до 50 | 15,5-15,75 |

| Выше 50 | 15-15,5 |

Как и в Русском Ипотечном Банке, максимальный срок кредитования составляет 25 лет.

Для приобретения части недвижимости по ипотеке от Транскапиталбанка клиенту необходимо внести первоначальный взнос, ставка которого установлена на уровне 20%.

Касательно суммы займа, то Транскапитал предлагает оформить ипотеку от 500 000 рублей.

По многим причинам приобрести долю в квартире или доме по ипотеке не получается: то первоначального взноса не хватает, то кто-то из совладельцев не согласен с предоставлением жилья в залог.

В этом случае есть альтернативные способы получения желанных квадратов.

- Можно оформить потребительский кредит, но наряду с этим, стоит заметить, проценты по займу будут гораздо выше и сама вместо договора продажи оформляется договор дарения.

- Помимо того по этому же сценарию можно произвести оформление ипотеки под залог имеющейся недвижимости. Но в этом случае банки очень редко согласовывают кредиты, так как неполноценная недвижимость не рентабельна в случае банкротства заемщика.

- в договоре обязательно указывается вид права на объект ипотеки — долевая собственность на закладываемое имущество;

- долевая собственность может быть на любой объект недвижимости: жилое или нежилое помещение, дом или здание, земля.

Продажа заложенной доли (при обращении взыскания) осуществляется при условии соблюдения прав сособственников на преимущественную покупку (за исключением общего имущества при обращении взыскания на квартиру в многоквартирном доме).

Практически со стопроцентной вероятностью банки предоставят ипотечные средства, если вы хотите выкупить последнюю долю, но если вы только хотите обзавестись собственным уголком, скорей всего придется оформлять потребительский кредит или же взять деньги в долг.

Приветствуем! Тема нашей встречи сегодня — долевая ипотека, а именно ипотечный кредит на долю квартиры. Покупка и продажа долевого имущества всегда являлось затруднительным как для граждан нашей страны, так и для финансовых организаций. Но в связи с материальными проблемами, приобретение части жилья остается единственным шансом на получение собственной крыши над головой. Иногда даже стоимость отдельных квадратных метров не по карману и приходится обращаться за помощью к банкам. Итак, давайте разберемся, насколько актуальна ипотека на долю в квартире или доме, и сколько придется платить за использование такого вида кредита?

- оформление прописки;

- проведение планировки (для получения разрешения в соответствующих инстанциях);

- получение права голоса на общем собрании собственников МКД;

- оформление налогового вычета;

- использование материнского капитала (при оплате ипотеки);

- защита прав при банкротстве застройщика (при участии в долевом строительстве).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

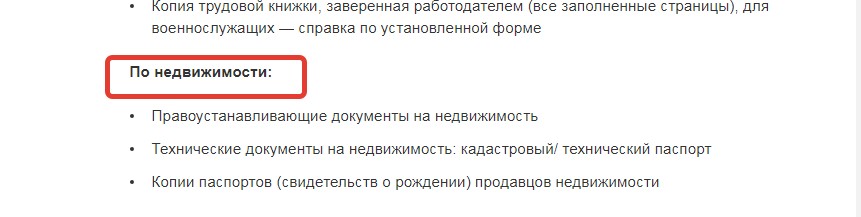

- Подготовка техпаспорта с экспликацией и планом квартиры.

- Оплата госпошлины по реквизитам, указанным в местном отделении Росреестра или на официальном интернет-ресурсе госоргана.

- Подача пакета документации на квартиру и документов, удостоверяющих личность, в регистрирующий орган.

- Проверка документов сотрудником Росреестра на предмет законности регистрации.

- Получение свидетельства собственником.

Если основанием для оформления является покупка, необходимо помнить о преимущественном праве остальных сособственников на выкуп доли. Все совладельцы квартиры должны быть оповещены о планируемой продаже (не менее одного месяца до сделки).

Возможно есть другая собственность, под залог которой сможете новый кредит на маму оформить. Банк не должен заподозрить, что настоящий кредитор Вы, а не мама.Можно ли продать квартиру, если она в ипотеке? читать.

Регистрация производится только с согласия владельцев квартиры (прописки сейчас не существует) или по решению суда.

Другое дело, что ребёнок имеет право в доле собственности отца, как наследник первой очереди.

2 шаг. На основании протокола и ДДУ требуется оформить технический паспорт на квартиру. Для этого нужно пригласить специалиста службы БТИ, который установит точную площадь жилья, составит схему и экспликацию.

- проверить наличие документов у застройщика: разрешение властей на строительство и бумаги на земельную территорию, где будет располагаться дом;

- уточнить срок ввода в эксплуатацию здания;

- оговорить точную стоимость квадратного метра приобретаемой площади.

Отдельные финучреждения настаивают при оформлении долевой ипотеки также на предоставлении дополнительного обеспечения по ссуде вплоть до дня регистрации заёмщиком права собственности на квартиру. Например, клиенту Газпромбанка для привлечения жилищного кредита дополнительно понадобится поручительство двух физлиц.

Согласно условиям кредитного договора, по которому оформляется ипотека, долевая собственность (недвижимость) должна выступать в качестве обеспечения по ссуде. Но так как жилой объект на момент оформления договора займа, ещё не завершён, в залог по кредиту переходят имущественные права клиента.

В случае ликвидации банка для снятия обременения потребуется получить выписку из ЕГРЮЛ о том, что организация была ликвидирована.

Купив квартиру в ипотеку, заёмщик получает свидетельство о собственности и становится владельцем квадратных метров. Однако в правоустанавливающем документе делается отметка об обременении залогом. На практике это значит, что собственник не может без согласия финансовой организации совершать с недвижимостью распорядительных действий, например, продать её. В определённых ситуациях разрешение банка необходимо даже на регистрацию в помещении родственника.

Собираемся вдвоем купить квартиру в общую (долевую) собственность с долями по 1/2. Не супруги. Планируем взять ипотечный кредит на 2-х созаемщиков с солидарной ответственностью. Такой вопрос — в каком договоре указывается распределение долей? В договоре купли-продажи? Или в кредитном договоре? Также рассматриваем возможность покупки первички по ДДУ или договору уступки прав собственности. В ДДУ и договоре уступки тоже можно указать доли?

Собираемся вдвоем купить квартиру в общую (долевую) собственность с долями по 1/2. Не супруги. Планируем взять ипотечный кредит на 2-х созаемщиков с солидарной ответственностью. Такой вопрос — в каком договоре указывается распределение долей? В договоре купли-продажи? Или в кредитном договоре? Также рассматриваем возможность покупки первички по ДДУ или договору уступки прав собственности. В ДДУ и договоре уступки тоже можно указать доли?

Процедура оформления ипотеки подразумевает наличие залогового имущества, которым по факту является приобретаемое жилье. При этом в распоряжение финансовой организации будет отдаваться не доля, а целая квартира, поэтому наиболее вероятным одобрение финансовой ипотечной помощи будет в первом случае, когда заемщику не хватает всего одной доли для полноценного приобретения жилья.

В третьем случае вам скорей всего откажут, но если вы состоите в хороших отношениях с владельцами жилья, можно обойти ограничения путем разделения долей. Придется потратить немного денег на процедуру оформления документов, а потом уже направляться в банк с подтверждением выкупленной доли. Но даже в этом случае шансы довольно малы, поэтому рисковать не стоит.

Добрый день! Подскажите, пожалуйста, как купить квартиру в ипотеку находясь в браке, чтобы супруг не имел возможности на неё претендовать в будущем? Т.е. я собираюсь сама выплачивать долги по ипотеке и хочу, чтобы квартира была оформлена на меня. Возможно ли заключение брачного контракта непосредственно перед покупкой квартиры? Не будет ли в будущем возможности у супруга или у его сына от предыдущего брака оспорить данный брачный договор и претендовать на квартиру?

Ответ для Анастасии.

Конечно нет.

Но может возникнуть ситуация, что ваш сожитель оплатит со своей карты кредит или другая подобная ситуация и у него останется на руках документ об оплате — это аргумент для суда.

Можно ли вернуть деньги по страховому полису? Срок действия договора страхования — 1 год, затем он может постоянно пролонгироваться, оплата вносится при каждом продлении. Обязательным является только страхование недвижимости, все остальные страховки считаются добровольными. Вернуть деньги за неиспользованное время можно, однако такая вероятность должна быть предусмотрена договором.

- ФИО заемщика;

- реквизиты договора и дату погашения задолженности;

- собственные реквизиты (номер, дату предоставления);

- должность представителя банка, который подписал документ;

- фразу, о том, что банк не имеет претензий к заемщику.

При приватизации нашей квартиры мы с женой и нашим несовершеннолетним сыном получили Свидетельство на право собственности на совместное пользование квартирой. Наш сын погиб уже после приватизации квартиры, достигнув совершеннолетия. Надо ли нам с женой теперь переоформлять Свидетельство на право собственности на квартиру ? Или в этом нет необходимости, поскольку нами было получено Свидетельство на совместное пользование, а не на долевое ?

У супругов доходы общие. Не может быть в первом взносе часть одного больше, а другого меньше. Если вам выгоднее для получения налогового вычета разделить ее 40/60 — ради бога. В любом случае, как ваша доля, так и доля жены будут совместным приобретением. В случае развода и раздела имущества все можно будет переиграть на 50/50

Ипотека оформлена на одно лицо, соответственно дольщиком при строительстве тоже являлось одно лицо. После сдачи дома и квартиры можно ли оформить собственниками двоих?Когда возникает право собственности на недвижимость квартиру ?

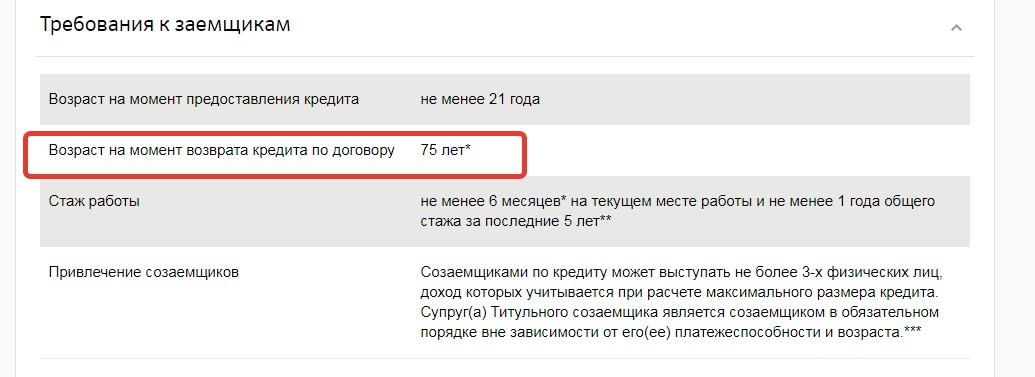

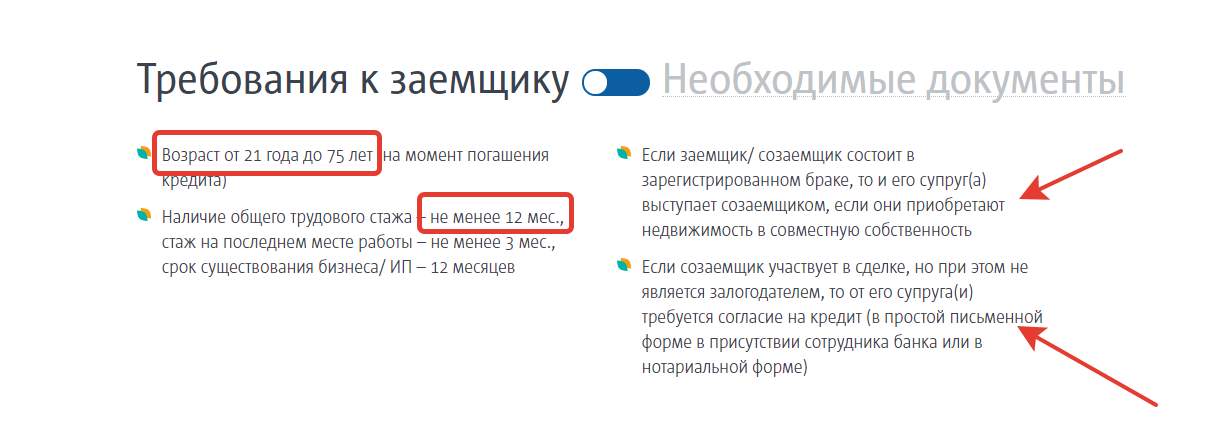

Требования к заёмщикам, оформляющим ипотеку на долевую собственность, такие же как и для клиентов, привлекающих ссуды на готовое жильё. Для оформления долевой ипотеки заёмщик должен быть совершеннолетним, иметь прописку, постоянный источник дохода и сбережения, позволяющие погасить первый взнос.

При оформлении квартиры в общую собственность, участники этого процесса могут самостоятельно выбирать, какой именно вид общей собственности – совместный или долевой — предпочесть. Оформить квартиру в совместную собственность несколько проще, поскольку данная процедура не требует обязательного обращения к нотариусу для того чтобы разделить доли. Более того, если недвижимость приобретается по возмездной сделке в браке, то квартира в любом случае будет считаться совместной собственностью супругов, даже тогда, когда она официально оформлена только на одного из них. Именно поэтому при любых последующих сделках в обязательном порядке понадобится согласие второго супруга на их проведение. А вот если квартира в браке была приватизирована или подарена одному из супругов, либо получена по наследству, то есть была приобретена в результате безвозмездной сделки, то она будет принадлежать только тому, на кого зарегистрирована, и он может распоряжаться ею по своему усмотрению. Согласия второго супруга не потребуется.

- паспорта всех будущих сособственников;

- правоустанавливающий документ на квартиру, например, договор купли-продажи, подтверждающий основания для возникновения именно совместной собственности, составленный в двух экземплярах;

- кадастровый паспорт на квартиру;

- заявление по установленной форме – пишется в присутствии регистратора;

- квитанция об оплате государственной пошлины за регистрацию права собственности – по количеству будущих собственников;

- если кто-то из участников сделки, по каким-то причинам, подойти не может, от него понадобится нотариально заверенная доверенность на регистрацию его права собственности.

С 2014 года вычет по ипотечным процентам закреплен в Налоговом Кодексе в качестве отдельного основания для возврата налога. В связи с этим соотношение, выбранное для распределения вычета по квартире, никак не влияет на то, в каком процентном соотношении супруги решат разделить между собой возврат по выплаченным процентам. Если жилье приобретено после 1 января 2014 года, соотношение вычета с ипотечных процентов определяется супругами самостоятельно путем заключения отдельного Соглашения о распределении вычета. Но такой порядок распределения (два отдельных соглашения) только появляется, поэтому мы рекомендуем его не использовать (и делать одно соглашение — и на стоимость жилья, и на проценты по ипотеке), чтобы Ваш возврат оформили максимально быстро и без проблем.

Однако лишь то, что квартира куплена законными супругами, еще не означает, что собственность является общей совместной. Тот факт, что Вы состоите в браке, не лишает Вас права определить точный размер доли, приходящийся на каждого из вас, и зарегистрировать квартиру в общую долевую собственность. Эти два вида оформления права собственности в целях получения имущественного вычета кардинально различаются. Чтобы не совершить ошибку при оформлении документов на возврат налога необходимо точно определить в какую собственность оформлена квартира (или иная жилая недвижимость) – совместную или долевую.

Созаемщиком по ипотеке может выступать любое лицо, даже не состоящее в родственных отношениях с Заемщиком. При этом приобретаемая недвижимость может быть оформлена в собственность как одного из Заемщиков, так и Заемщика и Созаемщика (по их решению и с согласия банка). Часто Созаемщиками выступают совершеннолетние члены семьи Заемщика (дети, родители). Супруга (г) заёмщика в обязательном порядке становится созаемщиком, даже если он (она) не работает. Более подробные определения про созаемщика, супруга (гу) титульного созаёмщика-титульного созаемщика можно посмотреть здесь.

- Необходимо предоставить полный перечень документов для рассмотрения заявки в банк (при желании можно обратиться в офис партнера);

- Дождаться положительного решения от соответствующего специалиста;

- Выбрать желаемый объект недвижимости на первичном рынке;

- Преподнести обслуживающему вас специалисту необходимые документы по объекту недвижимости;

- Подписать требуемые банком бумаги;

- Зарегистрировать на выбранный вами объект недвижимости свои права в службе государственной регистрации (Росрестр);

- Получить ипотечный кредит.

Если участником договора купли-продажи является один из супругов, то он один подает в Росреестр заявление о регистрации ипотеки.

Если брачный договор не составлялся и квартира признана совместно нажитым имуществом, от другого супруга требуется нотариальное согласие на залог квартиры в банк.

Этот документ от вас потребует специалист банка, его нужно предоставить на момент подписания кредитного договора, а так же приложить в пакет документов для Росреестра.

Согласие супруги на покупку квартиры в ипотеку, то есть на залог квартиры в банк, не нужно делать заранее с указанием адреса квартиры.

Ведь иногда бывает, что банк не принимает, выбранную вами квартиру, как предмет залога и такое согласие становится бесполезным.

Стоимость этого документа у нотариуса от 1000 до 5000 рублей. Цена сильно разнится по регионам.

Еще один немаловажный фактор – это первоначальный взнос. В зависимости от банка проценты могут быть разными. Средний взнос колеблется от 10 до 30 процентов. Купленная и оформленная в ипотеку, остается под обременением банка до конца выплаты долга.

Правом воспользоваться вычетом можно один раз в жизни. Получить денежную выплату может собственник строящегося жилья, квартиры, или иного имущества. Если имущество находится в собственности обоих супругов, каждый из них имеет право на получение

Для дольщика составление акта приема передачи просто необходимо, тем более, если жилье приобретено в новостройке. Кроме того, покупатель не всегда доволен качеством выполненных работ, а для того, чтобы исправить все недочеты и призвать к порядку компанию-застройщика, необходимо поставить подписи в акте.

Во время приобретения квартиры гражданам приходится оформлять немало различных документов, обязательным является акт приема-передачи недвижимости. Подписание данного акта потребуется, если в эксплуатацию сдается новостройка. В некоторых регионах составление акта передачи потребуется при реализации недвижимого имущества на рынке жилья.

Когда жилье приобретается вместе в браке, оно автоматически считается совместным. Однако супруги могут при желании разделять ее потом на доли. Интересно, что полноценную долевую собственность официально можно оформлять между любыми людьми. Неважно, вступили они в брак, родственники, близкие друзья или просто знакомые.

Согласно общему правилу размер вычета составит около 2 000 000 р. Стоимость приобретенной квартиры будет соответственно делиться пропорционально, по долям (только количество людей – собственников неважна). Вот так и определяется размер вычета у супругов. Это когда стоимость приобретаемого ими жилья составит до 2 млн. Если выше, то размер вычета это 2 млн, умноженные на долю. Конечно, владелец большей доли получит больший вычет.

Добрый день ! Мы с мужем в официальном браке, собираемся взять ипотеку в банке для покупки квартиры. Заемщик будет муж,т к я пока временно не работаю( но первоначальный взнос на квартиру вношу я ) . В банке мне сказали , что буду созаемщиком без участия дохода . Подскажите как в таком случае оформляется собственность ? Банк обяжет записать на мужа или возможно в совместную собственность ?

Что касается совместной общей собственности, то она возникает чаще всего в браке. Совместную собственность нельзя раздробить, поделить, продать ее часть и т.д. Это единый объект, принадлежащий двум людям. В этом случае на бумаге квартира имеет одного собственника – например, одного из супругов, а фактически ею владеют двое. И что-либо сделать с квартирой – продать, поменять, заложить и т.д. – без согласия второй стороны невозможно.

В любой семье наступает момент приобретения жилья – либо собственного, которого не было до этого, либо с целью улучшения условий проживания, да и по массе других причин. Приобретение квартиры в браке происходит повсеместно. Но, поскольку покупка квартиры – серьезный шаг, то следует изучить все нюансы такой сделки и задаться вопросом о том, какой вид собственности на объект недвижимости оформлять, на кого конкретно из супругов регистрировать жилье, и что значит в этом случае заключенный брачный договор. Итак, темой нашей сегодняшней статьи является покупка квартиры в долевую собственность супругами.