Ипотечное кредитование регулируют 2 нормативных документа – ФЗ №102 и Гражданский кодекс РФ. Изучив данные источники, можно прийти к выводу, что банк не может отказать клиенту в получении ссуды на покупку жилья только по той причине, что он уже выплачивает аналогичный кредит.

Если гражданин обладает большим доходом и соответствует основным требованиям финансовой организации, оформление повторной ипотеки является возможным. Однако в этом случае заемщик может столкнуться с довольно жесткими условиями и ограничениями.

Если вы не знаете, можно ли взять 2 ипотеки в Сбербанке или любой другой финансовой организации России, ознакомьтесь с основными требованиями, выдвигаемыми при получении повторного займа:

На заметку! Еще одним важным фактором является наличие кредитной карты. Считается, что она снижает расчетный показатель платежеспособности клиента, поэтому некоторые учреждения могут потребовать ее закрытия.

Не менее строгой оценке подвергается и сам заявитель. Он обязан соответствовать сразу нескольким критериям:

- Гражданство – РФ;

- Возраст – от 21 до 65 лет (на момент погашения ипотеки);

- Постоянная регистрация в данном городе;

- Официальное трудоустройство;

- Стаж работы на последнем месте – не менее 6 месяцев.

Согласно законодательству, действующему на территории России в 2019 году, потенциальный заемщик должен предоставить банку такой пакет документов:

На заметку! Все сделки рассматриваются в индивидуальном порядке, поэтому кредитор вправе потребовать дополнительные справки, подтверждающие чистоту и надежность клиента.

Также отметим, что при обращении в несколько финансовых организаций клиенту нужно собрать по одному пакету документов для каждой из них. Это касается и оформления ссуды на 2 квартиры сразу, и тех банков, от которых был получен первый жилищный заем.

Многие интересуются, можно ли взять одновременно две ипотеки и есть ли способ повысить свои шансы на успех? Закон не запрещает оформлять сразу 2, а то и 3 жилищных займа. Главное, чтобы у клиента хватало денег на их покрытие.

Что касается одобрения повторного кредитного договора, для его получения необходимо выполнить несколько действий:

Совет! Специалисты рекомендуют заключать ипотечное соглашение на максимально большой срок.

Это позволит снизить сумму ежемесячных платежей и повысить вероятность одобрения. К тому же вы всегда сможете закрыть ссуду досрочно. Главное, чтобы это было прописано в договоре.

Получив отказ на оформление второго ипотечного договора, потенциальный заемщик может действовать следующим образом:

Для получения второго займа для покупки жилья клиент вправе обратиться в любую финансовую организацию. Ею может выступать:

Совет! Не стоит скрывать наличие ипотеки или же долгов по ней. Во время проверки истина все равно всплывет наружу, а уличенный во лжи клиент однозначно получит отказ.

Теперь вы знаете, как взять вторую ипотеку, не погасив первую. Остается лишь отметить, что наличие кредитов – это всегда большой риск, поэтому перед подписанием очередного соглашения оцените свое финансовое состояние и подумайте о том, так ли нужна вам срочная покупка дополнительной недвижимости.

Жилищные вопросы очень актуальны в наше время. Жизненные ситуации бывают разные, и в связи с этим взяв ипотеку однажды, может возникнуть желание или потребность оформить её повторно.

Если такая ситуация возникла, то следует чётко знать, какие нюансы и особенности существуют при получении второй ипотеки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Шанс взять ипотеку второй раз есть абсолютно у каждого человека. Естественно, если идёт разговор о платежеспособном и хорошо зарекомендовавшем себя заёмщике.

Если у желающего оформить ипотеку повторно есть положительный опыт (безупречная кредитная история), отсутствуют просрочки, а платежи всегда вносились своевременно согласно графику, то шансы взять ипотеку повторно возрастают. Главное, чтобы присутствовали доказательства для банка, что человек способен оплачивать всё в полном объёме.

С формальной точки зрения, какие-либо ограничения отсутствуют. Но, скорее всего, условия и требования к заёмщику могут поменяться. Также процентная ставка может быть повышена.

Конечно, это возможно. Более того, если заёмщик зарекомендовал себя с положительной стороны и оплачивал, не нарушая сроки первый кредит, то при обращении в банк вновь все эти факторы будут являться для него большим плюсом. Лучше всего, обращаться именно в тот банк, с которым был заключён договор в первый раз.

В таком случае, для клиента, который уже является постоянным, банк может предложить более лояльные условия, например, сниженную процентную ставку и т. д. В целом, у каждого банка своя индивидуально разработанная система предоставления кредитов, поэтому узнать более подробную информацию возможно только при обращении в банк.

Рассмотреть заявку на предоставление второго ипотечного кредита может абсолютно любой банк. Специальных программ под таким названием пока не разработано.

В первую очередь банк обращает внимание на платёжеспособность. Все основные и дополнительные доходы заёмщика должны быть зафиксированы официально и подкреплены документально.

Сумма доходов должна быть достаточной для погашения всех действующих и вновь взятых кредитов. Если доходы заёмщика позволяют обслуживать все кредиты, то банк вынесет положительное решение.- Процесс проверки запросов на выдачу кредитов в основном не изменяется. После проверки доходов и расходов банк тщательно исследует и анализирует историю кредитов заёмщика, наличие просроченных сроков по оплате и штрафов. При их отсутствии шанс на удовлетворение запроса велик.

- Во многих кредитных организациях особое значение при оформлении жилищного кредита имеет количество иждивенцов. В основном их количество влияет на расчёт ежемесячного аннуитетного платежа. При этом на каждого человека, находящегося на иждивении, имеется прожиточный минимум, который вычитывается из общего дохода заёмщика.

- Немаловажную роль играет ежемесячная сумма оплаты по первой ипотеке. Если основная часть долга по первому кредиту уже выплачена (примерно 70%), то банк более лояльно рассмотрит заявку на выдачу второго.

Первоначальный взнос имеет значение и является плюсом, если его величина составляет хотя бы 10-15%.

- Действующий паспорт РФ (и его копии по требованию банка).

- Справка о доходах.

- Документы, подтверждающие трудоустройство (копии трудовой книжки, трудового договора и т. д.).

- Номер налогоплательщика.

В основном только эти документы спрашивают в кредитных учреждениях, но банк вправе потребовать и другие дополнительные документы (всё зависит исключительно от банка).

Как было сказано выше, нужно максимально ответственно подготовиться, чтобы удовлетворить всем требованиям банка и заслужить его доверие.

Есть ещё несколько критериев, благодаря которым можно повысить шансы на одобрение:

- возраст надёжного и ответственного плательщика, по мнению многих банков, составляет от 25-35 лет. Пенсионеры относятся к незащищённой группе, и причиной тому является возраст;

- достаточный и стабильный, а также официальный доход, позволяющий обслуживать все действующие и вновь взятые кредиты;

- наличие поручителей и дополнительных гарантий для банка;

- непрерывный и большой стаж работы на одном месте;

- любые дополнительные доходы, подтверждённые документально;

- наличие зарплатной карты на обслуживании в этом банке (карточного счёта);

- наличие имущества в собственности: автомобиль, дачные либо иные земельные участки, владение коммерческой недвижимостью.

Вывод: взять вторую ипотеку вполне возможно, если ответственно подготовить все документы и серьёзно подойти к этому вопросу.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Ипотека – весьма популярный вид займа. Он дает возможность приобрести жилье здесь и сейчас. Но кредит – обязательство на долгие годы, поэтому нужно знать, как быстрее погасить ипотеку – рассмотрим возможные варианты, отталкиваясь от современных реалий.

Все моменты, связанные с досрочным погашением ипотеки должны заранее прописываться в соответствующем договоре. Почти каждый банк позволяет своим клиентам оплатить долг раньше положенного срока. Многие финансовые предприятия снизили штрафы за досрочное погашение. Еще недавно при скоротечном закрытии ипотеки с плательщика брали определенный штраф, обговоренный одним из пунктов договора, но теперь это незаконно, и клиент может обратиться с жалобой.

Перед оплатой нужно узнать сумму, при достижении которой появляется возможность закрыть ипотеку быстрее.

Следующий шаг – уведомить банк о том, что собираетесь внести дополнительный досрочный платеж. Поставить в известность можно двумя способами:

Непосредственно в банке, написав заявление о намерении внести внеочередную оплату.

По телефону специальной горячей линии, которая есть у любого банка. Такая опция должна указываться в договоре.

Многие банки ограничивают клиентов в выборе определенных условий кредитования, ставя тех перед фактом.

Выбор схемы платежей. Существует два вида: аннуитетный и дифференцированный. В 99% случаев банки предлагают первый вариант, так как он более выгоден для финансового учреждения:

- ограничение суммы взноса при досрочных платежах.

- регламентируют минимальный срок, после которого можно гасить ипотеку досрочно.

- необходимо предупреждать о внеочередном расчете заранее.

Все эти пункты должны быть прописаны в ипотечном договоре.

Существует несколько эффективных и реальных способов достать деньги, чтобы выплатить ипотеку быстрее.

Затраты на страхование. Финансовое учреждение берет в залог приобретаемую на ипотечные средства недвижимость. Законом Российской Федерации предусмотрено, что залоговое имущество в обязательном порядке страхуется, чтобы нивелировать возможные риски – затопление, пожар и т. д. Банк, как правило, устанавливает фиксированный процент, который не превышает 1% от суммы кредита.

Дополнительные затраты: нотариальные услуги, госпошлина, оплата юристов – все эти траты заемщик берет на себя.

Комиссия за выдачу средств. Некоторые финансовые учреждения включают статью расходов при открытии кредитного счета или выдачу средств на руки.

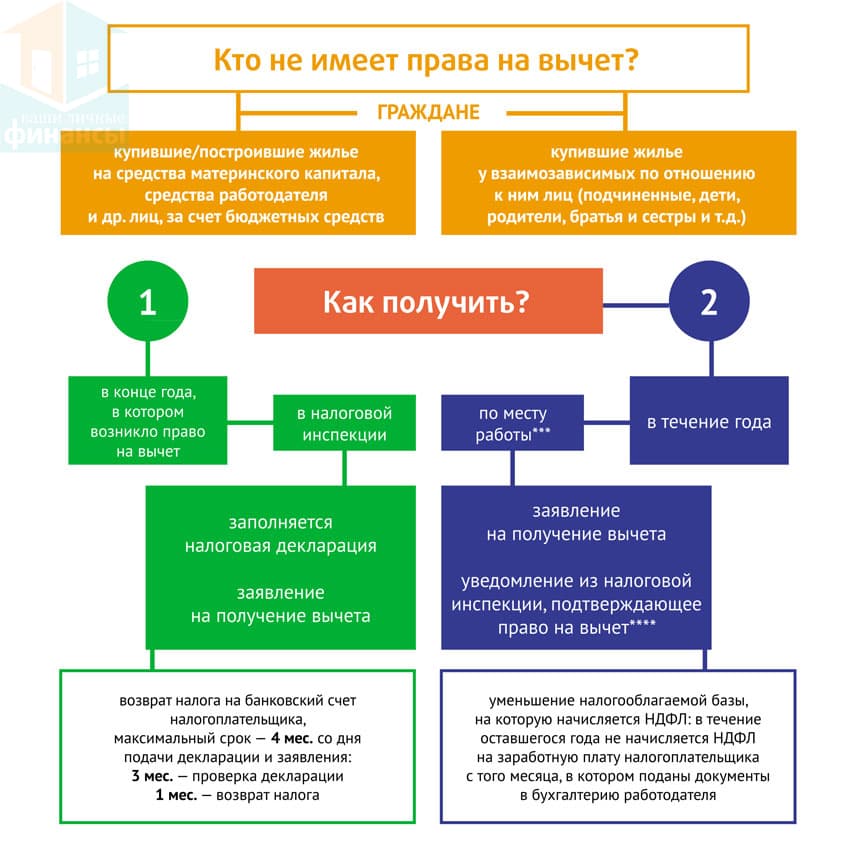

Каждый резидент России, официально трудоустроенный и уплачивающий НДФЛ, имеет право вернуть 13% от стоимости недвижимости, включая все затраты: и основной кредит, и проценты по ипотеке. Но сумма, с которой будет возвращен подоходный налог, имеет свои ограничения. Так, с основного займа возвращают максимум 260 тыс. рублей. А с процентов – 390 000. Такие цифры возникли оттого, что государство возвращает 13%, но от стоимости жилья, не превышающей 2 млн, и 3 млн с суммы ипотечных процентов.

Количество возвращаемых денег в год напрямую зависит от заработной платы резидента Российской Федерации. При ежемесячном доходе 20 000 рублей заемщику вернут за год 31 200 (20 000*0,13*12). Итого получить полный возврат – 260 000 рублей – можно за 9 лет. С ипотечными процентами срок увеличивается. Всего можно от государства получить 650 000 рублей при соблюдении условия, согласно которому уплаченный резидентом подоходный налог больше этой суммы. Все полученные средства можно использовать для досрочной оплаты кредита. Это существенный плюс для тех, кто интересуется, как побыстрее погасить ипотеку.

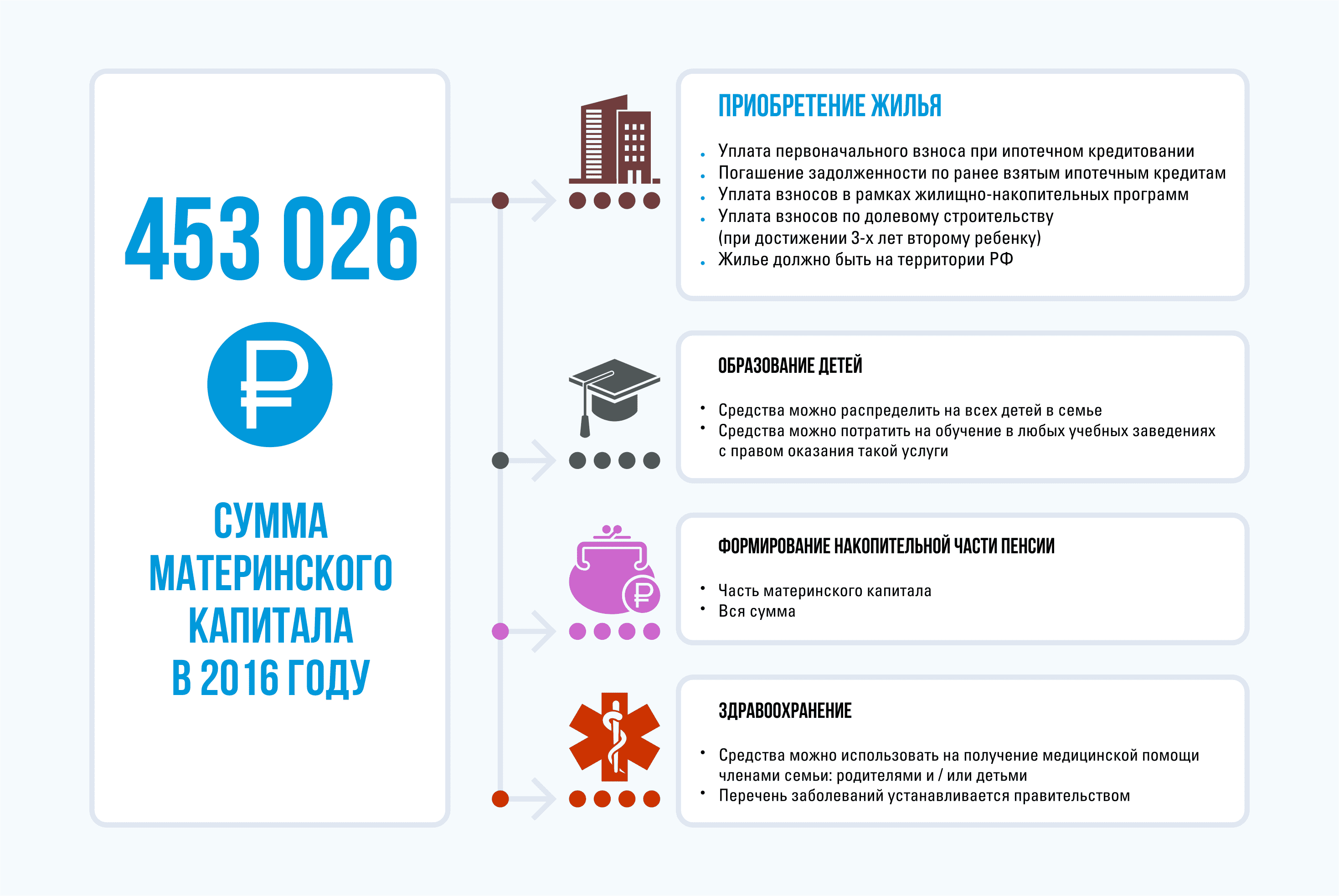

Еще одна возможность быстрее погасить ипотеку, предоставляемая государством. Для этого нужно обратиться в банк с документом, удостоверяющим личность (паспорт гражданина Российской Федерации или загранпаспорт), сертификатом, дающим право получить материнский капитал, заявлением о намерении досрочно погасить долг. После этого заемщику выдадут справку, содержащую следующую информацию:

- оставшаяся сумма основного кредита;

- долг с ипотечных процентов.

Существует два варианта при преждевременной оплате ипотеки:

- уменьшить размер ежемесячного расчета.

- уменьшить общий срок оплаты.

Предпочтительнее сократить общий срок — оплатить быстро ипотеку. Ведь чем меньше времени платишь, тем меньше процентов по кредиту начисляют, что скажется в пользу клиента при переплате. Особенно это выгодно при начале выплат – позволит сэкономить внушительные суммы.

Уменьшение размера ежемесячных выплат – не столь выгодный вариант относительно итоговой переплаты. Этот способ подходит тем семьям, у которых по какой-либо причине снизился доход. Им нужно всеми доступными способами сократить ежемесячный расчет, чтобы свести концы с концами.

Для тех, кого интересует, как быстро погасить ипотеку: схема досрочных расчетов с кредитором должна учитывать следующие важные моменты.

Тщательно изучаем договор. Нужно внимательно читать каждый пункт, если есть непонятные моменты требовать разъяснение. Лучший вариант – обратиться за помощью к юристу.

Если есть возможность внести досрочно какую-либо сумму, хоть и небольшую – не затягиваем. Многие совершают ошибку, пытаясь накопить денег, а потом уже расплатиться. Внесенные на начальном этапе средства помогают уменьшить основную часть долга, тем самым экономя на процентах. Так что, чем раньше заемщик начнет досрочно гасить кредит, тем ему выгоднее.

Внося досрочные платежи, уменьшаем общий срок, а не ежемесячные расчет.

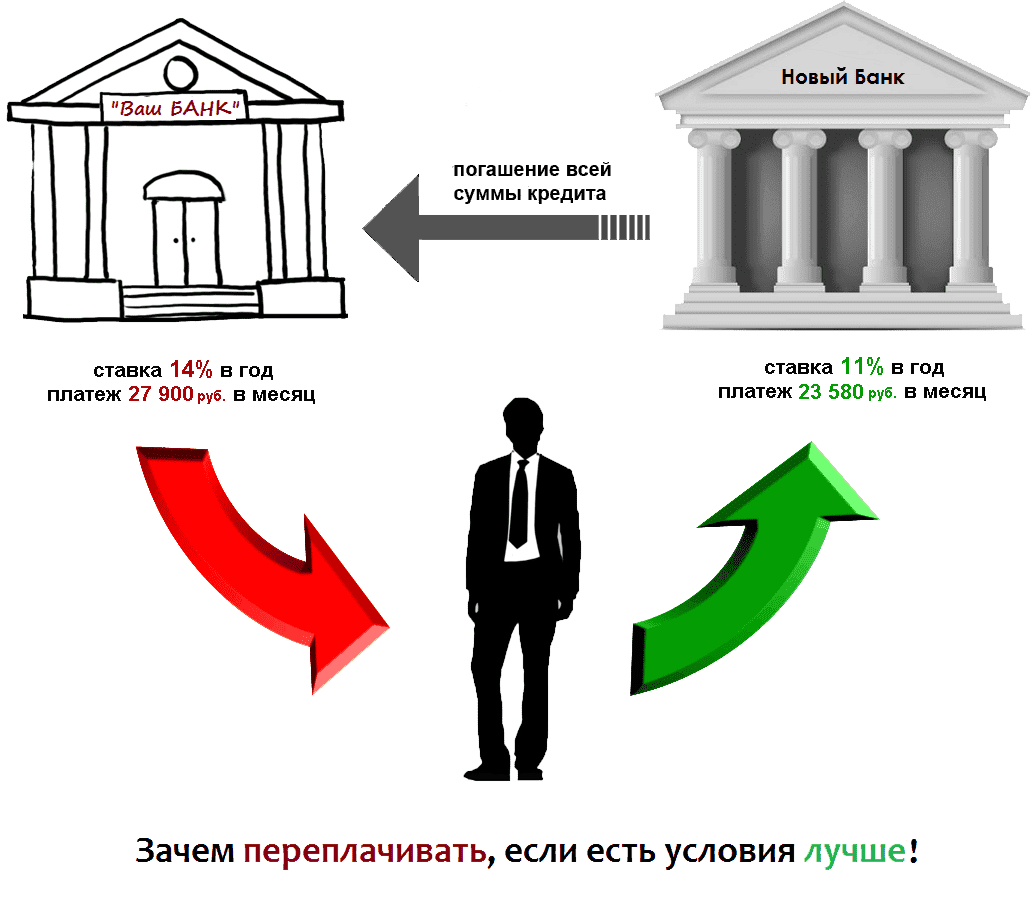

Когда есть возможность выгодного рефинансирования – не упускаем ее. Даже однопроцентная разница позволит сэкономить не один десяток тысяч рублей.

Когда долгожданный день настал – получилось отдать быстро ипотеку, необходимо взять в банке справку, которая подтверждает отсутствие долговых обязательств. Кроме того, требуется обратиться к услугам регистрационной палаты. Там с недвижимости снимут «статус» обременения и выдадут владельцу подтверждающий документ.