Квартирный вопрос по-прежнему стоит остро, особенно, в крупных городах. Получить собственное жилье некоторым семьям дает возможность ипотека. Однако как быть, если даже ипотечные выплаты по квартире – сумма неподъемная? Единственным шансом на личные квадратные метры остается кредитование. Можно ли взять ипотеку на комнату в общаге, квартире или коммуналке, как и где это сделать, расскажет наша статья.

Ипотека на комнату – вполне реальная, закрепленная в законе процедура. Теоретически Вы имеете право получить от банка средства на приобретение комнаты. Как правило, на данную цель выдается сумма размером до 14 000 000 рублей. При этом единовременно заплатить нужно порядка 20-30% от стоимости комнаты. Однако на практике все оказывается куда сложнее.

Далеко не все банки выдают ипотеки подобного рода. А те, которые выдают, требуют гарантий, поскольку процент от залога не высок, а ликвидность отдельной комнаты низкая.

Без проблем можно выкупить лишь комнату, если вся остальная площадь в данной квартире уже принадлежит Вам. Положительно относятся банки и к случаям, когда имеет место ипотека на покупку комнаты в коммунальной квартире, если речь идет о последней неприватизированной части в таком жилье. Поскольку после ее приобретения недвижимость перестает быть коммунальной.

Помните, что нельзя получить ипотеку на комнату, расположенную в нежилой постройке или в доме, находящемся в аварийном состоянии. Комната, также, должна отапливаться и быть электрифицирована.

Получить ипотеку на комнату в новостройке – нельзя. Такая возможность возникает лишь на вторичном рынке. Не особо жалуют банки выдачу в ипотеку комнат в общежитии, на что есть свои причины.

Еще больше полезной информации по вопросу возможности приобретения комнат в ипотеку содержит следующее видео:

Как уже неоднократно отмечалось, процедура кредитования с целью покупки комнаты – невероятно трудоемкая и несколько отличается от других типов ипотеки.

О способах взятия комнаты в ипотеку расскажет следующее видео:

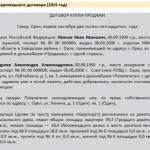

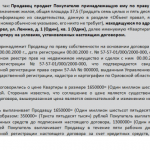

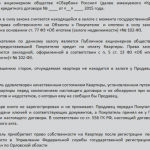

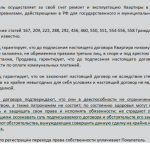

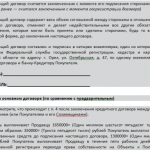

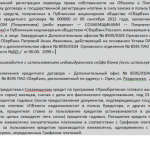

Данный тип договора по форме не слишком отличается от основного. Разница в том, что лишь основной договор купли-продажи используется при госрегистрации, без чего невозможен переход права собственности.

Предварительный договор нужен для того, чтобы банк заключил с данным заемщиком Кредитный договор. После чего в 4 пункт основного договора вносятся сведения о заключенной кредитной сделке.

Образцы предварительного и основного договоров, заключаемых в Сбербанке при взятии ипотечного кредита на комнату, можете посмотреть в прикрепленном файле.

Предварительный договор купли-продажи комнаты в ипотеку

- Лицу, желающему получить заем на покупку комнаты, в первую очередь необходимо обратиться в банк. Там рассмотрят анкету и решат, выдавать ипотеку или нет. В случае положительного решения, можно приступать к сбору документов на комнату.

- Если Вы планируете выкупить последнюю комнату в помещении, остальная площадь которого принадлежит Вам, процедура мало чем будет отличаться от ипотеки на квартиру. Гораздо сложнее получить заем на отдельную комнату в квартире, где проживают другие люди.

- Поскольку жильцы имеют преимущественное право на приобретение комнаты в помещении, в котором они проживают, потребуется получить от них всех письменное согласие и заверить его нотариально.

- Если нет возможности получить такую бумагу от человека, ввиду того, что он не рядом, составляется бумага, в которой указывается, что данный жилец должным образом оповещен, но не отреагировал. Этот документ также нужно заверить. При покупке комнаты в малосемейке или общежитии, согласие других жильцов не требуется.

- После получения согласия жильцов и кредитора, проводится оценка той недвижимости, что выступит залогом. Когда речь идет о последней комнате в принадлежащей заемщику квартире, таким залогом становится не комната, а вся квартира целиком. Если это отдельная комната в помещении с соседями, банк, скорее всего, затребует предоставить в качестве залога иное принадлежащее Вам жилье.

Предлагаемая в качестве залога недвижимость оценивается по ряду критериев:

- Комната не должна быть меньше 12 м². Этот аспект не существенен, когда у заемщика уже есть другое жилье;

- Наличие отопительной системы;

- Подключенное электричество;

- Удовлетворительное состояние дома.

Перед покупкой комнаты убедитесь, что в ней никто не прописан, а также в том, что данное помещение не обременено арендой.

Часто бывает, что ранее проживавший в комнате, но умерший или пропавший без вести гражданин до сих пор не выписан. То же касается и лиц, находящихся в тюрьме. Право на жилплощадь сохраняется за ними, пока они находятся в местах лишения свободы. Если в комнате прописан ребенок, без обращения в органы опеки выписать его нельзя.

Иными словами, убедитесь, что на комнату не имеют претензий третьи лица, а также внимательно проверяйте все документы, предоставленные на нее собственником, поскольку купить отдельную комнату можно лишь в том случае, если она должным образом оформлена, то есть является самостоятельным объектом.

О ряде важных нюансов, которые сопровождают процедуру покупки комнаты в ипотеку, расскажет специалист по недвижимости в следующем видеосюжете:

А теперь поговорим о том, можно ли продать комнату в ипотеке.

Чисто теоретически, продажа комнаты, находящуюся в ипотеке возможна, но только с позволения банка. Другое дело, что будет крайне сложно найти на нее покупателей, поэтому, вероятнее всего, придется несколько снизить цену.

Кроме того, передать ее в ипотеку не получится. Вам понадобится покупатель, готовый выплатить стоимость комнаты сразу же, чтобы рассчитаться с финорганизацией.

Далее мы расскажем о том, какие банки дают ипотеку на комнату.

Как правило, мелкие кредитные организации не соглашаются кредитовать граждан, желающих купить столь незначительную недвижимость. Назовем ряд банков, дающих ипотеку на комнату.

- Сбербанк. Особенно выгодно обращаться в этот банк тем, кто получает на карточку от него официальную зарплату. В таком случае, все, что нужно, чтобы запросить разрешение на ипотеку, – это предоставить в отделение паспорт и карту. Сотрудники сами вычислять уровень дохода потенциального заемщика и в течение 4 месяцев примут решение. При этом заработная плата должна быть на 10 000 рублей больше, чем составит ежемесячный взнос по ипотеке. Например, чтобы получит кредит на покупку комнаты, за которую Вам нужно будет отдавать ежемесячно 13 000 рублей, з/п должна быть не меньше 23 000.

- ВТБ-24. Данная организация также выдает кредиты на комнату. Условия следующие:

- Стаж не менее года;

- Период выплаты ипотеки 5-50 лет;

- Лимит – 900 000 рублей;

- Ставка — 12,95-13,95% в год;

- Первоначальный взнос – не меньше 20%.

Таким образом, ипотека на комнату – процедура хотя и не простая, но вполне возможная. Впрочем, возможно будет выгоднее Вам приобрести не комнату, а долю квартиры в ипотеку.

Мы помогаем на всех этапах оформления ипотеки: от выбора банка и подготовки документов до получения ключей.

-

Без первоначального взноса Без подтверждения заработка Для граждан РФ и СНГ

Заёмщики, желающие взять ипотеку на комнату , должны быть готовы к преодолению следующих сложностей.

Часто комната, покупку которой планирует заёмщик, является не самостоятельным объектом недвижимости, а есть совладельцы, или другие лица, имеющие право претендовать на эту часть квартиры.

Низкая ликвидность комнат, как имущества, если заёмщик окажется неплатежеспособным.

Немного банков, которые готовы выдать ипотеку на комнату и, как следствие, высокие ставки, и другие невыгодные условия кредитования.

Ипотека на комнату в коммунальной квартире может быть выдана если:

-

Комната оформлена с составлением правоустанавливающих документов, в которых указано, что продавец единолично владеет комнатой

Даже при наличии указанного документа, большие банки, как например Сбербанк, ипотеку на комнату в коммуналке дает только под залог другой недвижимости. Это уже не ипотека, а обычное потребительское кредитование.

Если банк удовлетворили документы о праве собственности, заемщику необходимо удостовериться, что нет третьих лиц, которые могли бы заявить свои права на комнату.

Такими лицами обычно являются соседи и супруги. Есть случаи, когда на уже проданную комнату претендуют выписанные из неё без вести пропавшие, отбывшие уголовное наказание и т.д..

Чтобы предупредить возможные притязания, банки требуют от заемщиков представить документы о том, кто и когда был прописан в комнате и по каким причинам выписался.

Если комната находится в удовлетворительном техническом состоянии. Банки не дадут ипотеку на приобретение комнаты в домах с деревянным перекрытием.

Банки лояльно относятся если хозяева нескольких комнат квартиры выкупают оставшуюся. В этом случае заемщик становится полноправным обладателем целой квартиры и банку гораздо проще взыскать все необходимые платежи.

Ипотека на комнату в общежитии может быть выдана только при наличии правоустанавливающих документов, в которых указано, что комната — объект жилой недвижимости. Продавать такую комнату может её владелец, или его представитель.

Кроме документов, подтверждающих, что комната является жилой недвижимостью, банк потребует документы о том, что весь дом переведен в жилой фонд, обслуживается коммунальными предприятиями города и не числится как имущество из социального фонда.

Требования к комнате

Если комната отвечает всем параметрам, можно обращаться в банк для оформления ипотеки. Банки выдвигают требования к комнате. Она должна быть пригодна для проживания и не находиться в аварийном состоянии. Квартира должна быть с санузлом, водопроводом, канализацией, прочими инженерными коммуникациями. Отапливаться. С электросетью, Более 12 кв.м.. Ипотека на покупку комнаты возможна только если жилье построено не ранее 1970 года и не имеет деревянных перекрытий. Прежде чем оформить договор, банком будет проведен анализ состояния недвижимости и рассчитаны риски от такого кредитования. Предварительно покупатель может собрать информацию и решить, можно ли купить комнату в ипотеку в определенном банке или стоит искать другую недвижимость.

Пакет документов для ипотеки на комнату

Потребуется не только стандартный пакет, но и дополнительные документы. Среди условий ипотеки на комнату в Сбербанке значится такой перечень документов. Заявление, оформленное по определенной форме. Паспорт, потребуется ксерокопия. Справка о доходах, оформленная по форме 2-НДФЛ. Поручительство от мужа, жены, других людей. Военнослужащие предъявляют справку о сроке контракта, пенсионеры – удостоверение.

Процедура оформления ипотеки на комнату

-

Поиск жилья Поиск банка с оптимальными условиями Подача заявления в банк Предоставление пакета документов Кредитный эксперт приступает к анализу недвижимости и производит оценку залогового имущества После получения положительного решения между банком и клиентом заключается договор и вносится первоначальный взнос заемщиком Выдается оговоренная контрактом сумма на покупку жилья

Чтобы приобрести комнату в коммуналке, придется оформить согласие всех жителей квартиры. Документ следует нотариально заверить.

Не всегда удается купить себе квартиру, даже с использованием заемных средств. При оформлении ипотеки на квартиру требуется солидный первоначальный взнос, и высокий уровень дохода, чтобы без труда погашать ежемесячные платежи.

Поэтому клиенты ограничиваются квадратными метрами в коммуналке или общежитии. Приобрести комнату в ипотеку можно на приемлемых для заемщика условиях.

Взять комнату в ипотеку возможно, однако процедура часто связана с рядом трудностей. Банки неохотно выдают кредиты на приобретение комнаты. Нежелание банков объясняется низкой ликвидностью залога. Для покупки или продажи комнаты требуется согласие всех собственников квартиры.

Больше шансов получить одобрение по заявке можно на приобретение комнаты в коммунальной квартире или общежитии, если выкупается последняя доля. Также кредиторы идут навстречу, если в качестве залога по кредиту выступает другая недвижимость – квартира или дом. В таком случае при невыполнении заемщиком своих обязательств банку легче реализовать жилую площадь, и компенсировать свои расходы.

В то же время для самого клиента покупка комнаты часто является единственной возможностью приобрести собственное жилье. Особой популярностью ипотека на комнату пользуется у молодых семей, которые нуждаются в своем жилье, но ограничены в финансах.

Покупка комнаты в ипотеку наиболее распространена в крупных городах, где стоимость одного квадратного метра превышает 100 тысяч рублей. Это отличный старт на пути обзаведения собственной квартирой или домом.

При выдаче ипотечного кредита банки требуют от заемщика наличие первоначального взноса. В среднем величина взноса составляет 15-30% от стоимости приобретаемой недвижимости.

Взять комнату можно без первоначального взноса, если у клиента нет собственных сбережений. Сделать это можно несколькими способами:

- Найти предложения кредиторов, не требующих первого взноса.

- Договориться с продавцом об увеличении в договоре стоимости приобретаемой комнаты. Если комната стоит 900 тысяч рублей, в договоре купли–продажи можно указать сумму 1 млн. 100 тысяч рублей. Разница 200 тысяч рублей будет выступать как первый взнос, сами банки не занимаются проверкой передачи первоначального взноса продавцу.

- Оформить дополнительный потребительский кредит, и полученную сумму использовать для первичного взноса.

Взять ипотеку можно в крупных банках с устойчивым финансовым положением. При этом требования к приобретаемой комнате и заемщику могут отличаться. Рассмотрим наиболее выгодные предложения:

Сбербанк позволяет клиентам взять ипотечный кредит на комнату. Требования к недвижимости строгие, если объект не соответствует установленным критериям, по заявке придет отрицательное решение. Легче всего получить одобрение, если выкупается последняя доля жилого объекта. Это обусловлено высокими рисками банка, ведь в случае неисполнения заемщиком своих обязательств, банк может столкнуться с проблемами при реализации комнаты.

Оставить заявку на получение кредита могут граждане в возрасте от 21 до 65 лет. Обязательно наличие постоянного места работы и стабильного уровня доходов. Для отдельных категорий клиентов могут применяться льготные условия кредитования.

Срок ипотечного кредита – до 30 лет. Обязательно предоставление первого взноса – не менее 15% от стоимости недвижимости. Ставка – от 8,6% годовых при использовании сервиса электронной регистрации.

Зарплатные клиенты освобождаются от подтверждения доходов. Максимально одобренный лимит не превышает 85% от стоимости приобретаемой жилплощади.

Для оформления ипотеки комната должна быть выделена как самостоятельный объект. В квартире должны иметься все необходимые коммуникации: электричество, канализация, отопление, водоснабжение. Квартира не должна находиться в аварийном или подлежащему сносу доме.

Более 30% всех выданных кредитов в России приходятся на долю Сбербанка. Многие организации заключают договора, на обслуживание карт в рамках зарплатного проекта. Пенсии, пособия и различные государственные выплаты в большинстве случаев выплачиваются на счета в Сбербанке. Клиенты обращаются за получением кредита в Сбербанк именно потому, что уверены в стабильности и высоком уровне его работы.

Иногда заемщики задают вопрос, можно ли продать комнату, по которой был оформлен ипотечный кредит. Да, продажа площади, находящейся в залоге у банка, возможна, однако процедура не всегда протекает легко.

Варианты продажи комнаты в ипотеку:

- Продавец уточняет в банке остаток задолженности по ипотеке, и берет соответствующую сумму в качестве задатка у покупателя. Деньги вносятся для досрочного погашения, с комнаты снимается обременение, и заключается сделка купли-продажи между продавцом и покупателем. Однако данный способ сопряжен с высокими рисками для покупателя, ведь можно потерять внесенную сумму при недобросовестных намерениях продавца.

- Если банк дает согласие на продажу, то в банковскую ячейку кладутся обременение и деньги покупателя. После регистрации сделки банк забирает деньги, остаток выдается продавцу, а покупатель становится собственником недвижимости.

- Если покупатель оформляет ипотеку в том же банке, где взят жилищный кредит продавцом, то банк при положительном решении просто переоформляет договор на нового заемщика. Если после продажи и погашения кредита остаются деньги, они передаются продавцу.

Наличие сертификата на материнский капитал повышает шансы одобрения по заявке. В отдельных случаях средств материнского капитала хватает, чтобы полностью оплатить ими стоимость недвижимости.

Материнский капитал может использоваться в качестве первого взноса, либо для погашения основного долга после оформления ипотеки. Ипотека под маткапитал – отличная возможность приобрести жилье для клиентов, неимеющих сбережений для первоначального взноса.

Использование материнского капитала поможет уменьшить размер долга, а также позволить участвовать в программах со льготными условиями кредитования.

Приобрести комнату в общежитии возможно, но на практике процедура связана со многими сложностями. Для получения ипотеки подходят выделенные комнаты (не доли). Здание, в котором находится жилой объект, должно быть в удовлетворительном состоянии. Одобрение можно получить только при наличии в общежитии всех необходимых коммуникаций.

Если проанализировать действующие кредитные программы, то можно увидеть, что банки редко соглашаются кредитовать недвижимость в общежитии. Проще всего взять ипотеку можно при предоставлении в качестве залога другой недвижимости. Собственником передаваемой в залог жилплощади может быть другой человек.

Легче всего оформить ипотеку можно в случае, если выкупается последняя доля в коммунальной квартире. В таком случае не требуется согласие других собственников, а банк несет меньшие риски, связанные с возможной реализацией имущества.

Если комната приобретается в коммуналке, где проживают другие собственники, то со всех соседей собирается согласие на выкуп комнаты. Согласие заверяется в обязательном порядке у нотариуса.

В коммунальной квартире должны быть подведены все необходимые коммуникации. Банки часто устанавливают требования к году постройки, если здание не подходит указанным критериям, то в выдаче займа будет отказано.

Итак, приобрести комнату в ипотеку сложно, но возможно, даже без первоначального взноса. Покупателю нужно быть готовым к длительному сроку проверки объекта недвижимости. Также клиенту часто приходится нести дополнительные расходы, связанные с услугами нотариусов, агентов недвижимости, юристов. При наличии материнского капитала можно досрочно погасить задолженность по кредиту, либо использовать средства сертификата для оплаты первого взноса.

О печальном опыте покупки комнаты в коммунальной квартире в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.