Для удобства клиентов ПАО Сбербанк разработал типичный кредитный договор, разделенный на 2 основные части: общие стандартные условия по всем жилищным кредитам банка и индивидуальные параметры предоставления кредита конкретному клиенту: сумма, срок предоставления кредита, необходимое обеспечение, дополнительные источники финансов (например, использование материнского капитала).

В настоящее время на рынке недвижимости наблюдается рост сделок с привлечением дополнительных инвестиций в виде ипотечных кредитов. ПАО Сбербанк является одним из лидеров в России по количеству предоставляемых заемных денежных средств по ипотечным договорам.

Заключенный ипотечный договор в Сбербанке представляет собой соглашение между Заемщиком/Созаемщиком (клиентом банка) и Кредитором (Сбербанком), согласно которому Банк предоставляет в распоряжение клиента заемные денежные средства в размере и на условиях, прописанных в договоре. Целью расходования данных заемных средств является инвестирование строительства (по ДДУ) или приобретение готового жилья.

Ключевыми требованиями банка к потенциальному клиенту являются:

- Возраст заемщика: 21-75 лет;

- Трудовая деятельность: не менее 6 месяцев на текущем месте работы. Общий стаж за последние 5 лет должен быть не менее 1 года;

- Гражданство РФ.

Примечание! Для отдельных ипотечных программ могут быть разработаны дополнительные обязательные требования. Так, например, для заключения договора с государственной поддержкой обязательным условием является рождение у заемщика второго ребенка в период с 01.01.2018 по 31.12.2022.

Ипотечный договор с заемщиком составляют сотрудники банка: кредитный и юридический отделы на основании предоставленных документов после согласования всех необходимых условий и решения спорных моментов по сделке.

Для составления соглашения должны быть соблюдены следующие условия:

- Наличие предварительного одобрения заявки;

- Предоставлен полный комплект необходимых документов на получение кредита (паспорт, подтверждение дохода по форме 2-НДФЛ или справке, разработанной согласно политике банка, сведения о наличии собственных средств для первоначального взноса и т.д.)

- Проведена оценка приобретаемого имущества (оценка оформляется фирмами, аккредитованными в Сбербанке);

Наличие заключенного предварительного договора купли-продажи.

Для сокращения времени на обработки заявок клиентов ПАО Сбербанк разработал специальный сервис, предназначенный для работы по ипотечным вопросам – ДомКлик.

Через него можно оформить заявку на предоставление кредита и проконсультироваться со специалистами.

Впоследствии после одобрения заявки появляется доступ к личному кабинету, в котором отображены этапы заключения договора, а также предусмотрен онлайн-чат с сотрудником ипотечного отдела, ответственным за конкретным клиентом.

Кредитный договор заключается между банковским учреждением и физическим лицом, выполнившим все условия и предоставившим полный пакет необходимой документации.

Согласно политике банка предусмотрены следующие определения участников сделки:

- Кредитор – ПАО Сбербанк, предоставляющий заемные денежные средства клиенту.

- Заемщик – физическое лицо, предполагающее заключить соглашение с банком о заимствовании денежных средств или уже заключившее его.

- Титульный созаемщик – физическое лицо, оформляющий объект недвижимости в общую собственность и представляющий интересы всех созаемщиков.

Для каждого заключаемого кредитного соглашения предусмотрены стандартные условия, прописанные в договоре, и действующие на дату заключения соглашения.

К основным типовым условиям относятся:

- Порядок предоставления кредита: безналичным перечислением единовременно или частями по заявлению заемщика после оформления надлежащим образом обеспечения исполнения обязательств (например, предоставление зарегистрированного ДДУ);

- Порядок использования заимствованных денежных средств и условия их возврата.

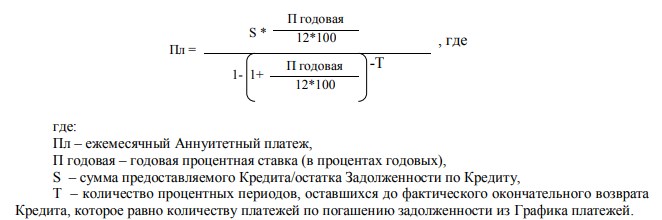

Для всех ипотечных продуктов ПАО Сбербанк разработана формула определения размера ежемесячного платежа по кредиту:

- Права и обязанности сторон (например, заемщик имеет право написать заявление об отсрочке платежей в связи с тяжелой финансовой ситуацией).

- Основания и порядок расторжения действующего договора досрочно.

- Договор вступает в силу в момент его подписаниями действующими сторонами.

- Обеспечение: залог приобретаемой недвижимости.

Условием приобретения готовой недвижимости является заключение предварительного договора купли-продажи, в котором будут прописаны все условия передачи права собственности.

Предварительный договор может быть составлен по рекомендуемой форме банка (можно получить в любом отделении или скачать на официальном сайте) или в свободной форме, но с учетом требований банковского учреждения (составленный договор проходит процедуру согласования).

В содержании оформляемого предварительного соглашения должен быть отображен порядок расчетов (часть стоимости оплачивается средствами покупателя, часть инвестируется ПАО Сбербанк), а также условие перехода недвижимости в залог банка после государственной регистрации ипотеки.

Заемные денежные средства предоставляются гражданам РФ в отделениях Сбербанка.

В течение нескольких дней с момента предоставления полного пакета документов выносится решение по кредитной заявке (2-5 рабочих дней).

Примечание! Документы по объекту недвижимости и подтверждающие наличие первоначального взноса могут быть представлены в банк в течение 90 дней после одобрения заявки.

При выполнении всех условий и проверки информации стороны подписывают кредитный договор в отделении банка, и с этого момента он считается заключенным. Неотъемлемой частью договора является график платежей по предоставляемому кредиту с указанием даты платежа и сумм основного долга и погашаемых процентов.

При подписании кредитного договора клиенту банка следует обратить пристальное внимание на следующие параметры сделки:

- Возможность полного или частичного досрочного погашения (наличие дополнительных расходов, отсутствие штрафных санкций);

- Штрафные санкции, учтенные в соглашении, например, за несвоевременное внесение средств;

- Наличие условий страхования и дополнительные расходы при отказе от страхования жизни и здоровья заемщика (по некоторым кредитным продуктам отказ от страховки влечет за собой увеличение процентной ставки на 1% пункт)

Тщательное изучение условий договора позволит заемщику избежать дополнительных расходов личных финансов.

Стороны соглашения исполняют свои обязательства на основании заключенного договора, в котором содержится следующая информация:

- Полная стоимость договора;

- Сумма заемных средств, период действия договора, валюта;

- Процентная ставка за пользование финансами;

- Количество и размер платежей, условия досрочного и частичного досрочного погашения;

- Обязанности заемщика по оформлению страховки, предоставлению документов по обеспечению;

- Ответственность заемщика, штрафные санкции за нарушение условий договора;

- Порядок предоставления кредита (перечисление на расчетный счет, использование банковской ячейки и т.д.)

- Согласие на обработку персональных данных и предоставление информации третьим лицам.

- Гарантии.

Договор может быть расторгнут по соглашению сторон или в судебном порядке как по инициативе банка, так и заемщика. Вопрос о расторжении договора возникает при финансовой нестабильности заемщика и невозможности выплачивать платежи по кредиту.

Альтернативой расторжения является обращение в банк с заявкой на реструктуризацию долга или изменение условий кредитования на более лояльные (например, увеличение срока кредитования).

Договор считается прекращенным в момент исполнения обязательств сторонами.

Типовой договор ипотеки Сбербанка представляет собой соглашение сторон кредитной сделки о том, как будут строиться их дальнейшие отношения. Содержание этого документа основано на следующих нормативных актах:

- Гражданском кодексе РФ;

- Жилищном кодексе РФ;

- законе об ипотеке (ФЗ №102);

- законе о регистрации сделок с недвижимым имуществом (ФЗ №218).

Подготовкой договора под конкретную сделку занимаются сотрудники Сбера. Но как правило этот процесс заключается во внесении данных заемщика в готовую форму, разработанную несколько лет назад. Именно поэтому клиенту стоит изучить подробнее образец ипотечного соглашения заранее, до момента его подписания. Если какой-либо из пунктов его не устроит, эту информацию следует донести до своего кредитного менеджера, а лучше до юридического отдела Сбербанка.

Важно! Чаще всего клиентские поправки к договорам юристы и ипотечные менеджеры игнорируют. Поэтому, если внесение изменений для заемщика принципиально важно, ему стоит заняться этим как можно раньше, подавать свои предложения в письменном виде и письменно же визировать их прием специалистами.

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств . Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

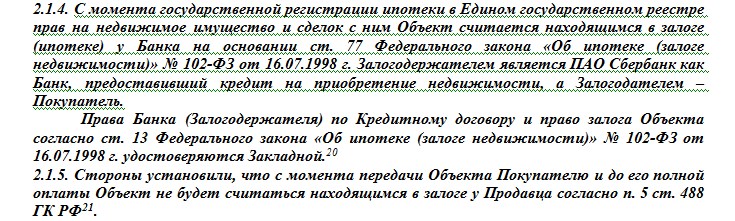

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами . Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Важно! Для вступления в законную силу необходимо подписание кредитного договора по ипотеке в Сбербанке всеми сторонами сделки. А именно: титульным заемщиком, всеми созаемщиками и поручителями, всеми продавцами-совладельцами квартиры (или их законными представителями, если в сделке участвуют несовершеннолетние), а также представителями банка-кредитора.

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

Важно! Стоит также подробно изучить раздел о штрафных санкциях за несоблюдение договора. Поскольку заключение сделки предполагает обоюдную ответственность сторон, следует знать заранее не только размер своей пени за просрочку, но и риски банка за несоблюдение условий сделки.

Ипотечный договор Сбербанка составляют специалисты его юридического отдела. Как правило, все необходимые для этого документы уже имеются у них на руках:

- паспорта покупателя, созаемщиков и поручителей;

- данные продавцов недвижимости;

- правоустанавливающие и правоподтверждающие документы на квартиру;

- кадастровый паспорт квартиры;

- выписка из ЕГРП.

Обычно донести будущему собственнику жилья нужно лишь договор купли-продажи. Впрочем, в зависимости от семейной ситуации покупателя и продавца, могут потребоваться также:

- согласие супругов на продажу/покупку;

- нотариально заверенные доказательства того, что при приобретении жилья продавец не состоял в браке;

- брачный договор;

- документы из органов опеки (если в числе старых или новых собственников жилья фигурируют несовершеннолетние).

Полный перечень необходимых бумаг в любом случае сообщит перед процедурой подписания ипотечный менеджер Сбера, ведущий сделку. Договор вступит в силу только после подписания его всеми сторонами. Но затем еще потребуется обязательная его регистрация в Росреестре, в ходе перевода права собственности на жилье.

Как правило, перед подписанием ипотечного договора сотрудники банка раздают его экземпляры продавцам и покупателям недвижимости и просят их вычитать свои личные данные на предмет ошибок. Это полезная практика. Но на что обратить внимание заемщику помимо наличия опечаток в своей фамилии?

Также очень важным пунктом является порядок распоряжения заемщиком приобретенной недвижимостью до момента погашения ипотечного кредита. Как известно, пока квартира в залоге, ее владелец не вправе проводить перепланировки или ремонтные работы, приводящие к изменению жилой площади без согласования с банком. Также под запретом находятся переустройства – съем или установка сантехники, перемещение кухонных плит, снос встроенных шкафов, указанных на экспликации и т. д. Обязательно следует ознакомиться с этими ограничениями, чтобы учесть их при проведении ремонтов.

Важно! Представители банка, возможно, и не будут наносить в квартиру проверочные визиты. Но вот при снятии обременения после погашения долга, заемщику придется оформлять новый техпаспорт, в котором будут отмечены все внесенные им изменения. На основании этого документа банк может наложить на клиента штраф за несоблюдение договора.

Также следует уточнить, вправе ли заемщик прописывать в заложенную квартиру кого-то из лиц, не указанных в договоре . Оформление временной регистрации без согласования с банком и прописка собственных детей, рожденных после сделки, также должны быть учтены.

Ипотечный договор – это основной документ, регулирующий взаимоотношения банка и заемщика по жилищному кредиту. Составляется этот документ по шаблону, но у заемщика есть право внести в него изменения, которые будут важны для него. Желательно сделать это заранее, до момента подписания.

Именно договором в дальнейшем будут руководствоваться обе стороны сделки при решении спорных вопросов. Поэтому очень важно изучить его до подписания, прояснить для себя все непонятные моменты, а также при необходимости внести значимые исправления.

Первый пункт ипотечного договора является предметом договора. Здесь подробно описывается, какая недвижимость и кем приобретается, за какую сумму и прописывается доля собственных средств.

В этом пункте должны фигурировать площадь жилья, основание, на котором оно принадлежит заемщику, инвентаризационная стоимость объекта и общая его стоимость. Во втором пункте прописываются гарантии. Так, здесь указывается, что приобретаемая недвижимость является в собственности продавца и не находится в обременении у третьих лиц.

Третий пункт подразумевает порядок передачи права собственности. Он может меняться, в зависимости от способа покупки недвижимости.

Если применяется материнский капитал, то продавец должен переписать жилье на покупателя с наложением обременения до полного расчета.

Заемщик должен быть готов к таким платежам:

- за рассмотрение заявки;

- за выдачу кредита;

- за обмен валюты;

- за перевод денег со счета на счет;

- за выпуск банковской карты.

Эксперты советуют, прежде чем подать заявку на кредит, выяснить у банка все скрытые комиссии и дополнительные расходы по его оформлению. Оплата услуг оценщика Некоторые банки настаивают на том, чтобы оценку проводил только аккредитованный у них специалист в области оценки. Это лишает возможности заемщика выбирать оценочную компанию. При этом оценку невозможно оспорить. Заплатить за нее придется ровно столько, сколько скажет оценщик. Спорить в этом вопросе с банками трудно. Скорее всего, придется согласиться на их условия. Если клиент решит перекредитоваться в другом банке по более низкой ставке, оценку ему придется делать по новой.

Обязательно нужно проверить, какие условия страхования прописаны в договоре, так как на данный момент на отечественном ипотечном рынке есть правила страхования, являющиеся обязательными для выполнения заемщиком, а есть и добровольное страхование рисков, от которого может зависеть величина процентов по самому кредиту. 4. График платежей. Важно, чтобы график платежей по займу был оформлен, как приложение к основному документу, заверенное подписью и печатью уполномоченных лиц. К сожалению, очень часто сотрудники кредитных отделов объясняют график просто на словах, а ведь человеческий фактор всегда имеет место, и они вполне могут случайно допустить ошибку (к примеру, неправильно сказать сумму или срок). 5. Дополнительные сборы и комиссии.

Ведь банк в любом случае не утратит права на залог, даже если квартиру вернут предыдущему владельцу. В российском законодательстве залог следует за вещью, поэтому обременение на квартиру сохранится. А в самом невыгодном положении остается заемщик, который уже оплатил часть стоимости квартиры и проценты по кредиту. Что еще нужно знать о подводных камнях и рисках ипотеки в 2018 году Эксперты рекомендуют работникам бюджетной сферы при оформлении ипотеки рассчитывать на собственные финансы.

Часто бюрократические проволочки не позволяют получить деньги от государства вовремя. А это влечет за собой для заемщика штрафные санкции.

Лучше внести за квартиру свои деньги, а когда дадут субсидию, досрочно погасить кредит. Есть подводные камни и у военной ипотеки. Льготы действуют до тех пор, пока офицер служит в рядах Вооруженных сил.

Как правило, если заемщик не может далее погашать долг, он заявляет об этом банку-кредитору, и квартира (дом), выступающая залогом, продается, а из полученной суммы гасится остаток задолженности по займу. После чего, если какие-либо денежные средства остаются, то их получает залогодатель. Причем право на продажу залоговой недвижимости в большинстве случаев прописывается в договоре, а если это не сделано, то банк может предложить варианты, которые устроят не всех заемщиков. Поэтому данный пункт должен быть четко отражен на бумаге во избежание неприятностей в будущем.

В заключение отметим, что на стадии подписания вычеркнуть или изменить какой-либо пункт ипотечного договора уже не удастся, поэтому его содержание стоит изучать заранее. Как вариант, можно показать его специалисту. К сожалению, незнание условий не освобождает от ответственности.

Ипотечный договор в Сбербанке довольно большой и сложный для понимания. При этом специалисты не позволяют заранее с ним ознакомиться, поэтому нужно тратить 30-40 минут для вдумчивого ознакомления с ним перед кредитным инспектором.

Изначально он кажется типовым и многие продолжают читать между строк, однако именно через несколько страниц начинаются наиболее важные пункты, которые нужно читать с предельной внимательностью. Если же у вас нет времени и возможности прочитать все спокойно перед кредитным инспектором, прочитайте эту статью. Здесь вы узнаете о подводных камнях и ознакомитесь с образцом кредитного договора по ипотеке в Сбербанке. …

Итак, вы решили взять ипотечный кредит. Сравнили десятки банковских предложений, подали несколько заявок и получили долгожданное одобрение. И достигли заключительного этапа – изучения и подписания ипотечного договора.

Во многих случаях люди относятся к подписанию договора как к простой формальности и в лучшем случае торопливо просматриваем текст соглашения, очередной раз поражаясь неудобоваримости канцелярских оборотов. Естественно, при оформлении ипотечного кредита такой подход к изучению договора недопустим.