В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

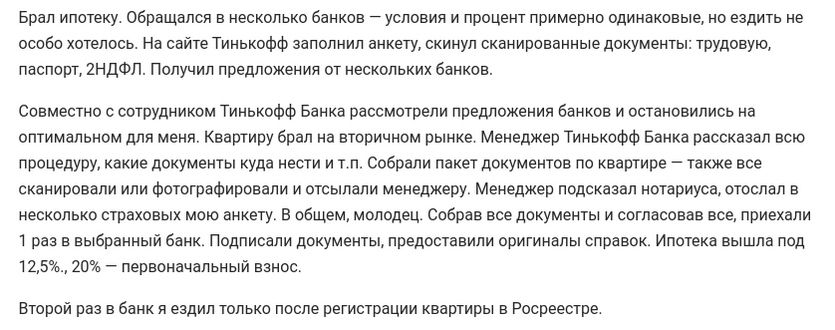

Жарков Константин написал:

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

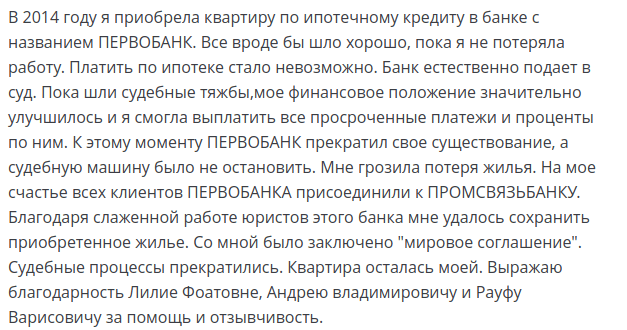

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке:

Вместе с ростом ипотечного рынка в 2017 году отмечается рост жалоб заемщиков по ипотечным продуктам.

— Виктор Владимирович, есть какая-то статистика по претензиям заемщиков в банки?

Я бы объяснил это тем, что из-за снижения процентных ставок в последнее время популярность ипотеки растет, банкам приходится увеличивать темпы обработки заявок и оформления сделок. Чаще возникают операционные ошибки и сбои системы.

Кроме того, многие банки в последнее время увлеклись стремлением увеличить небанковские – комиссионные доходы.

Также банки очень часто навязывают потребителю дополнительные услуги.

Рефинансировать кредит получается не у всех

— Потребители часто обращаются в свой банк с просьбой пересмотреть условия кредитования.

Реальная практика такова, что улучшить условия по уже заключенному договору ипотеки удается далеко не всем

банки не рассматривают для проведения рефинансирования жилье с несовершеннолетними собственниками

Обещания банков и реальность

— О каких нюансах чаще всего могут умалчивать банки при выдаче ипотечных кредитов? На что нужно обращать внимание?

— Если проанализировать практику судебных споров, которые возникают по ипотечным продуктам, то очень часто они касаются процентной ставки. Казалось бы, это то, на что заемщики смотрят в первую очередь.

Нужно понимать, что реальная цифра кредитной ставки в итоге может оказаться совсем не такой, как указано в рекламном или предварительном предложении

Допустим, банк проводил какую-то скидочную акцию по конкретному ипотечному продукту, на которую вы, что называется, клюнули. Но на момент подписания договора она уже закончилась.

Под комфортом понимается его терпимость или уровень стресса им причиняемый. Нельзя ввязываться в ипотеку на пределе возможностей, так как за долгие годы ситуация может измениться не в лучшую сторону.

Аналогичная ситуация может случиться и с размером первоначального взноса, когда после всех предварительных согласований банк вдруг объявит, что готов выдать кредит только в размере, скажем, 80% от стоимости квартиры, а не 90%, как декларировалось изначально.

Обязательно нужно проверить график платежей. Подписывая его условия, заемщик обязуется следовать ему. Но в графике возможны искажения, например, из-за технического сбоя.

При оформлении ипотеки банки могут умалчивать о самых разных нюансах

Например, в одном из банков вносить досрочное погашение через личный кабинет плательщика можно только в отведенные банком интервалы. Если заемщик хочет внести платеж вне этих интервалов, он должен платить комиссию за оформление погашения. При этом в описании продукта и рекламе этих условий нет, к тому же они противоречат п.2 статьи 810 ГК РФ.

Такие дополнительные сборы со стороны банка можно оспорить, направив ему письменную претензию, на которую банк обязан ответить в течение 30 дней. Если ответ не удовлетворит заемщика, можно обращаться за защитой своих прав в организации защиты прав потребителей или в суд.

Штрафы и взыскания

— Документ заполнил пробел в законодательстве, когда по необеспеченным потребительским кредитам закон ограничивал кредитора в объеме штрафов, но по ипотечным – никаких лимитов не существовало.

Некоторые банки устанавливали штрафы до 0,5% в день за каждый день просрочки, а это более 180% годовых

Это имело не столько дисциплинирующую функцию, сколько являлось попыткой заработать на проблеме человека. И это только усугубляло и без того сложную ситуацию для заемщика. Особую актуальность этот закон приобрел, в частности для тех, кто взял ипотечный кредит в иностранной валюте.

Права и обязанности банка

— Справедливо ли, на ваш взгляд, распределяются права и обязанности между банками и ипотечными заемщиками в российской практике?

— Особое внимание при изучении соответствующих пунктов кредитного договора заемщику следует обратить вот на что: имеется ли у банка право самостоятельно повышать процентную ставку (так называемая плавающая кредитная ставка). Правила пересмотра ставки по такому кредиту детально прописаны в договоре. Хотя, замечу, что на текущий момент ипотека с плавающей ставкой – экзотический продукт для российского рынка.

прав у банка всегда больше, чем обязанностей

Принципиальным моментом в договоре ипотеки является указание условий, при наступлении которых банк имеет право расторгнуть кредитный договор с заемщиком и обратить взыскание на заложенное имущество. Чаще всего повторение просроченной задолженности заемщиком более трех раз в год расценивается банками как неисполнение условий кредитного договора, что дает право на его расторжение. Но могут быть указаны и более жесткие условия для заемщика, например, банк может прописать за собой право потребовать этого в случае однократного просроченного платежа.

В случае систематического нарушения условий договора банк может обратить взыскание на предмет залога – квартиру или дом, купленный в ипотеку. Ни наличие несовершеннолетних детей, ни тот факт, что ипотечное жилье – единственное для семьи должника, никак не помогут освободиться от взыскания со стороны кредитора.

Часто условия, которые заемщик должен будет соблюдать по договору ипотеки, не ограничиваются только своевременным внесением ежемесячных платежей по кредиту. В договоре ипотеки может быть указана обязанность заемщика предоставлять ежегодно кредитору предмет залога для осмотра, представлять документ об оплате страховых взносов и др. За несоблюдение этих условий банк может применить к вам штрафные санкции.

Навязанные услуги

— Да, существует. К примеру, очень часто при оформлении ипотечных документов в счет включается плата за различные консультации и юридические услуги, которые якобы оказывались в ходе визита клиента в банк. Но при этом менеджер о таких деталях умалчивает.

И если клиент не прочитает внимательно все подписываемые бумаги, то он просто распрощается с несколькими лишними тысячами рублей

Наши мониторинги также выявляют жалобы на навязывание платных услуг по оформлению документов и справок по имеющимся финансовым продуктам, реализацию дополнительных кредитных продуктов, например, кредитных карт.

Но, конечно, основной навязанный продукт – это страховка. В отличие от потребительского кредитования, по ипотеке требования по страхованию законны и обязательны. Но, как я уже отмечал выше, ипотечному заемщику следует помнить, что он обязан страховать только предмет залога, то есть жилого объекта, покупаемого в кредит. Все остальные риски страхуются по его добровольному согласию.

— Можно ли брать деньги на квартиру в микрофинансовых организациях? Есть ли при этом повышенный риск?

Резюмируя все вышесказанное, отмечу, что в любом случае до подписания кредитной, да и вообще любой, документации необходимо и важно очень внимательно ознакомиться с условиями, прописанными в договоре ипотеки, обговорить спорные, по вашему мнению, моменты с кредитным специалистом, требовать разъяснения от него всех пунктов договора, по которым у вас возникают вопросы и сомнения.

Следует очень внимательно отнестись к оформлению ипотечного договора. Банки, составляя документы, стараются минимизировать собственные риски, обезопасить себя при наступлении невыгодных обстоятельств. Несмотря на то, что договора являются типовыми, необходимо внимательно прочитывать все условия, права и обязанности сторон сделки, до их подписания.

Когда все предварительные этапы оформления ипотеки пройдены и осталось только подписать договора до получения заветной суммы, зачастую заемщики это делают автоматически, не вникая в содержание документов.

Однако в дальнейшем могут возникнуть проблемы из-за неответственного отношения к оформлению договоров.

В обязательном порядке проверяются следующие пункты договора:

- Обязанности заемщика по договору, например, наличие пункта о необходимости уведомления банка при наступлении непредвиденных обстоятельств. Если заемщик в письменном виде не уведомил кредитора в определенный договором срок, это может трактоваться, как невыполнение условий ипотечного договора;

- Возможность и правила досрочного погашения кредита;

- Наличие у кредитора возможности повышения процентной ставки в одностороннем порядке при изменении экономических условий;

- Условия досрочного расторжения договора;

- Вид процентной ставки; плавающая или фиксированная.

Особое внимание уделяется пунктам, которые предусматривают уплату дополнительных комиссий:

- Наличие комиссий за рассмотрение заявки, за ведение счета (Банком России запрещено начислять дополнительные комиссии при выдаче кредита);

- Условия добровольного страхования, на сколько пунктов поднимается процентная ставка при отказе от страховки;

- Величина пени и штрафов при непогашении вовремя задолженности.

Дополнительно следует проверить следующие условия:

Необходимо проверить описанные родовые признаки предмета сделки. Наличие ошибок может привести к возврату документов с регистрации и изменения даты предоставления кредита.

Когда уже происходит подписание документов на выдачу кредита, следует проверить следующее:

- Основные параметры кредитования: сумму, срок, процентную ставку;

- Сформированный график платежей, он представляется на отдельном листе и заверяется подписями уполномоченных лиц и печатью банка.

Формы кредитного договора, и договора ипотеки лучше изучить заранее, их можно получить в банке или скачать с сайта кредитной компании. Если непонятны какие-то пункты документов, их следует обязательно уточнить у менеджера банка.

Желательно, чтобы в договоре было четко прописано: сколько раз в какой сумме и какой длительностью допускается просрочка, каким образом будут распределяться средства в случае реализации залога.

Если сделка остается для заемщика не понятной, ему лучше обратиться за помощью к кредитному брокеру, который проверит и согласует всю документацию.