В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

Жарков Константин написал:

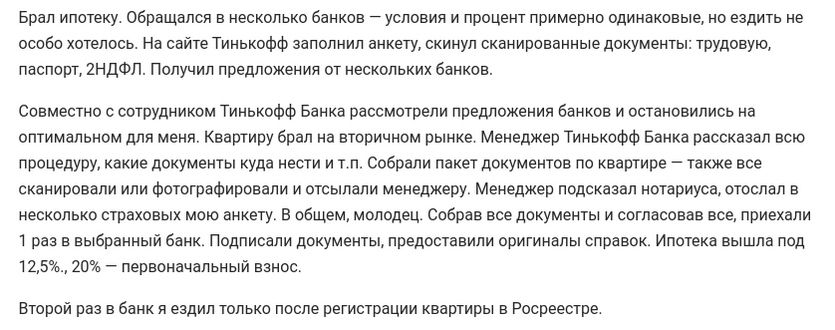

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

После того как мы выбрали понравившееся жильё, заказали на сайте Сбербанка работу оценочной компании. Отчёт был готов через три дня. 30.03 мы предоставили все документы. 5.04 Сбербанк одобрил квартиру в качестве залога.

Сделка была назначена на 16.05. Задержки произошли из-за долгой выписки предыдущих жильцов. Стоит отметить, что это было единственное посещение отделения банка. Там мы подписали 2 договора: на кредит и куплю-продажу. Регистрация заняла всего полтора часа. 19.05 был подтвержден переход права собственности».

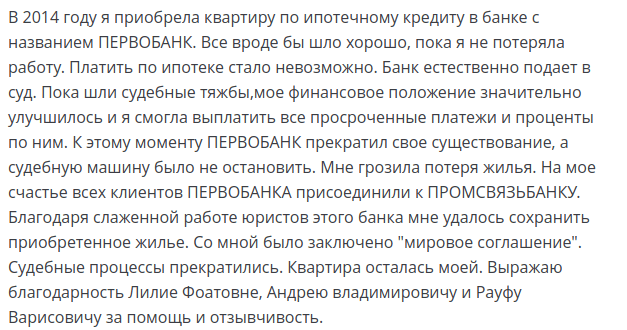

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке:

«25 сентября заполнил анкету на сайте Райффайзенбанка. На следующий день она была одобрена. Собрал и отправил документы, заказал оценку. Через сутки после того, как был подготовлен отчёт об оценке, заявку одобрили. 10 октября провели сделку и понизили ставку до 6%. Очень быстрая работа. Всё было подготовлено за две недели. В ГПБ от заявки до сделки могло пройти 2 месяца».

Именно договор ДДУ застройщики обязаны заключать по законодательству. По такому договору квартиру можно купить на любом этапе строительства, будь то котлован или последний этаж. Смысл его состоит в том, что покупатель приобретает определенную, обозначенную квартиру, которая после того, как дом возведен и должным образом зарегистрирован, передается в собственность покупателя.

Застройщик может не достроить объект или обанкротиться в процессе строительства. К сожалению, полностью застраховаться себя от такого развития событий практически невозможно. Именно поэтому рекомендуется заключать договоры на этапе строительства только с максимально солидными компаниями, присутствующими на рынке длительное время и зарекомендовавшими себя в качестве надежных застройщиков.

- сведения об участниках сделки;

- подробно описана квартира в соответствии с планом застройки (площадь, строительный номер, этаж, подъезд, адрес, количество и назначение помещений, отделка, наличие коммуникаций и оборудования и прочее);

- точная дата окончания строительства;

- гарантийный срок на все оборудование и здание (3-5 лет);

- фиксированная стоимость и порядок оплаты. Цена договора может быть изменена только при условии увеличения или уменьшения площади объекта.

Проверьте точность предмета сделки, то есть квартиры. Если она передается с отделкой, то должны быть прописано, что в нее входит. Внимательно читайте пункты о цене и способе расчетов, правах и обязанностях сторон, сроке, а также гарантии. Договор не должен противоречить положениям 214-ФЗ «Об участии в долевом строительстве многоквартирных домов».

Важно: банк может отказать в выдаче кредита и заключении договора, лишь в случае если из представленных документов видно, что потенциальный заемщик не в состоянии вернуть займ и проценты, исходя из его финансовых возможностей. Остальные мотивы отказа незаконны и их можно обжаловать в суд.

В первую очередь вы должны проверить так называемую юридическую чистоту объекта. Дело в том, что иногда застройщики, продающие недвижимость, которые предлагаю приобрести жилье по привлекательным ценам, имеют какие-либо проблемы с документами и оформлением недвижимости.

Не совсем ошибка, поскольку в нынешней ситуации с застройщиками, покупка квартиры в сданном доме очень сильно снижает риски, связанные с этой покупкой. Однако, излишние страхи и затянутые сроки покупки могут привести к тому, что понравившаяся Вам квартира в новостройке будет стоить на 20% дороже, а то и вовсе будет продана. Поэтому, мы рекомендуем совершать покупку на среднем этапе строительства (готовность дома 30-70%).

— Когда дом вводится в эксплуатацию, некоторые дольщики, забыв о том, что написано в договоре, требуют ключи от квартир, хотя до их получения остаётся ещё много времени. А если срок ввода объекта по каким-то причинам переносится, покупатели делают поспешные выводы о том, что у застройщика проблемы. Поясню: время ввода дома в эксплуатацию – плановое, застройщик устанавливает его для себя. В определённых ситуациях эти сроки подлежат изменению, то есть переносу на более поздние сроки.

Наличие заключения говорит о том, что согласованы схемы расположения сетей и возможности подключения объекта недвижимости. Если эти документы не оформлены, то есть вероятность остаться без воды или света. Этот риск нужно также оценить. Естественно, вам пообещают, что этот вопрос буквально решится на днях и возможно так и будет, но риск остается.

Несмотря на кризис, мы можем наблюдать огромное количество новостроек и жилищных комплексов, которые строятся в самых различных уголках нашей страны. Первичное жилье остается не менее востребованным, чем вторичка, даже рост доллара и общее ухудшение экономической ситуации не оказало существенного влияния на спрос.

Здравствуйте, уважаемые читатели «RichPro.ru»! Купить квартиру в новостройке, в которой до вас никто не жил, мечтают многие. Однако далеко не все знают, какие нюансы могут быть при покупке квартиры в новостройках и что нужно знать, перед тем как купить квартиру от застройщика в строящемся или уже сданном доме. Именно поэтому сегодняшнюю публикацию мы решили посвятить данной теме.

Прочитав представленную статью от начала и до конца, вы также узнаете:

- Каковы преимущества и недостатки покупки квартиры в новостройке;

- Стоит ли покупать квартиру с отделкой от застройщика или лучше сделать ремонт самому;

- Как купить квартиру в новостройке правильно (какие шаги придётся для этого предпринять);

- Намного ли дешевле покупать квартиры в строящихся домах и насколько это рискованно.

Также в статье вы найдёте советы профессионалов для тех, кто хочет купить квартиру в новостройке, и ответы на вопросы, которые чаще всего при этом возникают.

Представленная публикация будет полезна не только тем, кто уже собрался купить жильё в новом доме. Мы советуем изучить её всем, кто стремится повысить свою финансовую грамотность.

Итак, мы начинаем!

Многие мечтают купить квартиру в новом доме. Однако прежде чем решиться на такое приобретение, стоит внимательно изучить, каковы преимущества и недостатки покупки жилья в новостройках.

Специалисты уверяют, что ценность квартир в новостройках вдвое выше, чем вторичного жилья. Это объясняется большим количеством их преимуществ.

Среди главных плюсов (+) можно отметить следующие:

- Безопасность квартир в новостройках соответствует современным требованиям. Для её обеспечения могут сразу быть установлены целый ряд систем – противопожарная, сигнализация, видеонаблюдение.

- Стоимость за один квадратный метр квартиры в новостройке зачастую ниже ↓, чем на рынке вторичного жилья.

- Юридическая прозрачность сделки. Квартира в новостройке почти наверняка не имеет никакого тёмного прошлого. Риск мошенничества и махинаций при сделках с таким жильём намного ниже.

- Индивидуальные планировка и дизайн. Для оформления новой квартиры по собственному вкусу не придётся избавляться от старой мебели и обоев, а также осуществлять иные переделки. Более того , некоторые застройщики предлагают даже стены в новой квартире разместить в соответствии с потребностями покупателя.

- Комфортабельность. При строительстве домов сегодня используются современные материалы. Планировка также соответствует потребностям современного человека. Особенностью новостроек являются также новые коммуникации, обустроенный подъезд, современный лифт, пандусы для детских колясок и инвалидов. Зачастую также предусмотрено автономное отопление домов.

- Экономичность. В большинстве новостроек оплата за отопление осуществляется по счётчикам. В совокупности с высоким⇑ качеством гидро- и теплоизоляции, а также качественными стеклопакетами это позволяет хорошо экономить.

- Качество благоустройства территории. Для большинства новостроек сегодня уже на этапе проектирования предусматриваются парковка, тёплая стоянка, детские площадки, удобные тротуары, комфортные дворы.

- Разнообразие планировок. Покупая квартиру в новостройке, можно выбрать её дизайн в соответствии со своими потребностями. Сегодня квартиры отличаются не только количеством комнат, но и наличием кладовок и гардеробных. Более того, можно выбрать варианты с несколькими балконами, объединением кухни с гостиной.

Именно благодаря названным преимуществам квартиры в новостройках неизменно пользуются огромной популярностью.

Несмотря на большое количество явных преимуществ, можно выделить целый ряд недостатков покупки квартиры в новостройке.

К минусам (−) покупки жилья в новостройке относятся:

- Оформление права собственности может занять большое количество времени и сил.

- Ремонт. Этот минус имеет 2 важные стороны. Во-первых, в новой квартире придётся делать ремонт. Несмотря на отсутствие старой мебели и обоев, это неизбежно влечёт определённые неудобства и дополнительные расходы. Во-вторых, заселение новостроек обычно осуществляется постепенно, поэтому на первых порах ремонт может проводиться и у соседей. Это также создаёт уйму неудобств.

- Необжитой район. Часто новостройки располагаются в новых районах. Это может привести к проблемам с транспортной, а также инфраструктурной доступностью.

- Возможные перебои с отоплением, водоснабжением и сигнализацией. Они могут возникнуть в начале эксплуатации новостройки из-за необходимости отладки инженерных систем.

- Финансовый риск. Приобретая квартиру в новостройке, особое внимание следует уделить надёжности застройщика. Его финансовая нестабильность может привести к потере вложенных средств.

- Сдача в эксплуатацию. Если строительство дома не завершено, прежде чем заселиться в новую квартиру, придётся дождаться, когда дом будет сдан в эксплуатацию. Часто эти сроки сдвигаются, вызывая ощутимые неудобства.

Если принято решение приобрести квартиру в новостройке, огромное значение имеет выбор дома. Так как ранее в нём никто не жил, достоверных отзывов найти не удастся.

Чтобы выбор оказался удачным, придётся ориентироваться на большое количество параметров:

- Экология и шум. Выбирая дом, стоит поинтересоваться близостью расположения заводов и оживлённых автомагистралей;

- Местоположение. Важно определить для себя, насколько удобно будет добираться до работы, до друзей и родственников. Если нет автомобиля, следует узнать, какой общественный транспорт имеется в рассматриваемом районе, как часто он ходит, как далеко от новостройки находится остановка;

- Инфраструктура. Огромное значение имеет доступность всех необходимых организаций – детских садов, школ, аптек, поликлиник, магазинов;

- Благоустройство двора.Важно оценить наличие и качество тротуаров и парковочных мест около новостройки. Если есть дети или планируется их появление, следует обратить внимание на детские площадки и пандусы для колясок;

- Внешний вид дома также имеет огромное значение. Не стоит приобретать квартиры в новостройках, если снаружи или внутри имеются трещины. Этот факт может свидетельствовать об использовании при строительстве некачественных материалов или о нарушении технологий;

- Коммуникации. Прежде чем купить квартиру, стоит осуществить проверку качества труб и электропроводки, напора воды и других коммуникаций в предложенных вариантах;

- Этаж. Специалисты не рекомендуют покупать квартиру на первых и последних этажах по причине непосредственной близости подвала или крыши. Также важно помнить, что лифты иногда отключают. Если это случится, придётся идти домой пешком. Поэтому квартира должна быть на этаже, куда вы без труда сможете подняться (особенно, если планируется жить с пожилыми людьми и детьми);

- Тип постройки. Современные новостройки отличаются многообразием. В зависимости от типа используемых материалов они имеют свои преимущества и недостатки . Монолитные дома отличаются повышенной↑ прочностью, но зачастую требуют дополнительной тепло и шумоизоляции. Панельные новостройки привлекают ровными стенами и относительно невысокой стоимостью, но нередко в них очень низкий↓ уровень звукоизоляции. Кирпично-монолитные дома тёплые, с повышенной↑ звукоизоляцией, но квартиры в них стоят дороже ⇑, более того, при недостаточном отоплении может наблюдаться повышенная↑ влажность;

- Тип квартиры. Следует учитывать, что в угловых и торцевых квартирах может быть довольно холодно. Их выбирать стоит только в том случае, когда к внешней стене подводится утепление. В идеале окна должны выходить на восток или запад. В этом случае будет большое количество естественного света без прямых солнечных лучей;

- Состояние квартиры. Важно убедиться, что в приобретаемом жилье отсутствуют следы плесени и грибка. Стоит также проверить качество окон и дверей.

Таким образом, приобретая квартиру в новостройке, следует учесть все преимущества, недостатки и другие особенности покупаемого жилья. Важно, чтобы оно было качественным и подходило именно вам по всем параметрам.