Ипотека позволяет получить жилье в собственность максимально быстро, однако речь идет о больших деньгах, и очень важно правильно выбрать условия кредитования. Благодаря этому можно сэкономить значительные суммы, а значит — собственные силы и время.

Общее правило для всех займов – Чем меньше срок погашения, тем меньше сумма переплаты.

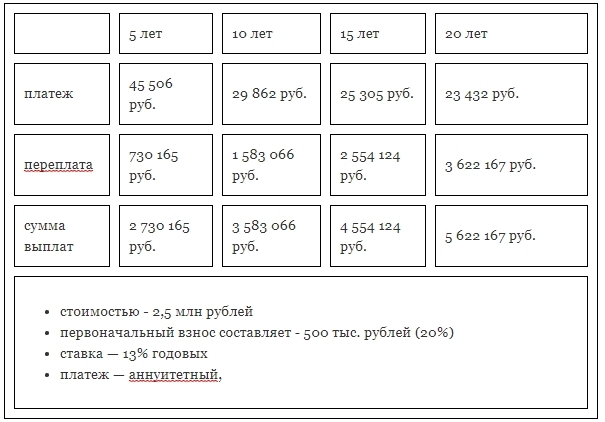

Рассмотрим, что это значит, на конкретных примерах. Определим на какой срок выгоднее брать ипотеку.

Зададим первоначальные данные.

Вы хотите купить квартиру:

- стоимостью – 2,5 млн рублей

- первоначальный взнос составляет – 500 тыс. рублей (20%)

- ставка — 13% годовых

- платеж — аннуитетный, то есть ежемесячная сумма выплаты неизменна в течение всего срока кредитования

С отличием аннуитетных платежей от дифференцированных можно ознакомиться по ссылке //moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

Разберем четыре варианта погашения такого ипотечного кредита: в течение 5, 10, 15 и 20 лет.

В этом случае цифры выглядят следующим образом:

- ежемесячный платеж составит 45 506 руб.

- сумма переплаты — 730 165 руб.

- общая сумма выплат — 2 730 165 руб.

За год погашения кредита необходимо будет заплатить 546 072 руб.

Если срок кредита будет составлять не 5, а 10 лет, платеж значительно уменьшится, а сумма переплаты возрастет более чем в два раза:

- ежемесячный платеж — 29 862 руб.

- сумма переплаты — 1 583 066 руб.

- общая сумма выплат — 3 583 066 руб.

За год необходимо будет выплатить по кредиту 358 344 руб.

Стоит ли вообще брать ипотеку? Отзыв спустя 4 года ипотеки по ссылке //moi-ipodom.ru/vzyat-ipoteku.html

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

- ежемесячный платеж — 25 305 руб.

- сумма переплаты — 2 554 124 руб.

- общая сумма выплат — 4 554 124 руб.

За год необходимо заплатить 303 660 руб.

Для кредита сроком 20 лет ежемесячный платеж в два раза меньше, чем для займа на 5 лет, а сумма переплаты — в пять раз больше:

- ежемесячный платеж — 23 432 руб.

- сумма переплаты — 3 622 167 руб.

- общая сумма выплат — 5 622 167 руб.

За год будет выплачено 281 184 руб.

Если у вас высокий ежемесячный доход, вы сможете взять кредит на минимальный срок и избежать большой переплаты, таким образом купив жилье по минимальной цене.

Для срока кредитования в 5 лет переплата составит 730 тыс. рублей при общей сумме кредита в 2 млн. рублей — это очень выгодные условия.

- Однако большая часть семей не в состоянии позволить себе ежемесячный платеж, который предполагает такой займ.

- Увеличив срок кредитования до 15 лет, можно снизить сумму переплаты почти в два раза: 25 тыс. рублей — это сумма, которая окажется посильной для бюджета большинства семей. Читайте также какие есть способы сэкономить деньги и не ущемлять себя //moi-ipodom.ru/kak-ekonomit-dengi.html

- Ипотека на 20 лет крайне невыгодна, так как при сумме кредита 2 млн. рублей переплата составит более 3,5 миллионов. Размер ежемесячных платежей будет отличаться незначительно от платежей для ипотеки на 15 лет.

Если взять займ на 10 лет, ежемесячная выплата увеличивается на 4500 руб. по сравнению с кредитом сроком 15 лет, но за счет уменьшения переплаты вы сможете сэкономить около 1 млн. рублей. Именно на этот вариант стоит обратить внимание в первую очередь.

- Размер первоначального взноса. Многие банки выдают ипотечный кредит под более низкие проценты если у заемщика размер собственных средств превышает 50% от стоимости недвижимости.

- Срок кредитования. Чем меньше срок, тем меньше ставка.

- Досрочное погашение. Взять ипотеку на более длительный срок можно, если уверены что будите гасить кредит досрочно. У вас всегда остается возможность вернутся к платежам по графику, которые будут меньше.

Все три фактора влияют на проценты по кредиту, соответственно, на размер платежей и переплату.

Как и в большинстве других жизненных ситуаций, лучше всего придерживаться золотой середины.

Ипотека на 10-15 лет станет оптимальным решением для большинства семей, она позволит сразу получить в собственность жилье и расплатиться за него без лишней переплаты.

При этом общая сумма выплат будет значительно выше, чем для кредита на 5 лет, однако она не достигнет таких астрономических величин, как для займов сроком в 25-30 лет.

Банк выдает кредитные средства на определенное время, исчисляемое в календарных годах. Юридические отношения сторон закрепляются кредитным договором, где прописывается дата начала и завершения займа. Этот период и есть срок ипотечного кредитования. На чем следует акцентировать внимание:

- предусматривается график ежемесячных платежей, его надо выполнять не позже установленных дат;

- изменения сроков и условий кредитования проводятся с учетом законодательных норм и условий ипотечного соглашения;

- кредитные обязательства необходимо исполнить к завершению действия договора.

С точки зрения права, человек считается заемщиком и выступает должником перед кредитором. Российские банки предоставляют ипотечные займы на срок от 1 года до 30 лет, однако на практике первичное оформление ипотеки до 5 лет применяется редко. По продолжительности применяется несколько типов ипотечных займов:

- краткосрочные – 5–10 лет;

- среднесрочные – 11–20 лет;

- долгосрочные – 21–30 лет.

Градация законами никак не прописана, однако банки активно применяют ее на практике. Для каждого сегмента устанавливается свой диапазон ставок, кредитных сумм, требований к заемщикам. Среди россиян наиболее популярна среднесрочная ипотека.

- за 30 дней предупредить банк о своем намерении;

- составить и направить уведомление с учетом условий договора (иногда по общим требованиям ГК РФ);

- уплатить по ставке договора проценты за пользование возвращаемой суммой — со дня получения кредита и до зачисления досрочного платежа.

Обратите внимание! В течение 30 календарных суток со дня выдачи ипотеки заемщик вправе возвратить заемные средства полностью или частично без дополнительных уведомлений (п. 3 ст. 11, ФЗ 353). Заплатить проценты за дни использования кредитных средств придется.

Главное преимущество такой ипотеки – относительно небольшая переплата, сниженные ставки. О целесообразности программы заставят задуматься:

- непосильный ежемесячный платеж;

- вероятность отказа даже при средних доходах;

- риск просрочек при незначительном ухудшении финансового положения;

- при неблагоприятном развитии ситуации — лавинообразное нарастание долга с выставлением объекта на торги;

Совет! С учетом оформления залога и расходов по его страхованию есть смысл отказаться от ипотеки в пользу потребительского кредита (если сумма невелика).

Здесь уменьшение платежа почти вдвое оборачивается умеренным ростом переплаты . Кредитная нагрузка приличная, поэтому 10-летний срок лучше выбирать, если ожидаются крупные финансовые поступления (маткапитал, субсидии от государства, продажа авто или недвижимости). Из преимуществ заемщиков заинтересуют привлекательные ставки ипотеки, дополнительные льготы от застройщиков в новостройках, быстрое снижение нагрузки при досрочных погашениях.

Кредитные специалисты сходятся во мнении, что оптимальная для заемщика со средней зарплатой среднесрочная ипотека имеет следующие параметры:

- рубеж 11–15 лет удачен с точки зрения размера ежемесячного платежа и умеренной переплаты;

- при 2-х работающих привычный образ жизни не меняется, остаются деньги для крупных покупок, обучения и развлечений.

Если доходы позволяют, можно собрать на досрочное закрытие кредита. При своих интересах и банки: их риски с доходами уравновешены.

Ипотека подходит гражданам с небольшими доходами, покупателям дорогой недвижимости. Но говорить стоит не о выгоде, а удобстве программы:

- платежи не ложатся тяжким бременем;

- с небольшой нагрузкой легче выйти из затруднительных финансовых ситуаций;

- выплаты по кредитам допускаются до 65–75 лет.

Однако, если тянуть кредитную лямку полный срок, переплаты по процентам составят до 300–400%. При досрочных погашениях настраиваться надо хотя бы на поквартальные доплаты, что для бюджета обременительно.

Это часть суммы от стоимости квартиры, которую заемщик вносит при оформлении кредита из собственных средств. Достаточно сделать взнос 15–20%, чтобы выполнить минимальные требования банков. С началом кризиса 2014 года кредиторы стали предлагать ипотеку без первоначального взноса. Но выгода клиента здесь призрачна:

- существенно возрастает размер ежемесячного платежа — достаточно незначительного ухудшения финансовой ситуации для появления просрочек;

- переплатить придется минимум 3-кратную сумму от размера основного долга;

- от возможных форс-мажоров банки страхуются повышением ставки, что еще больше увеличивает стоимость кредита.

С 2018 года ипотечные программы без клиентского взноса сворачиваются. И заемщики только в выигрыше: долг меньше, проценты ниже. Если же собственный платеж составляет 40-50%, появится понижающий бонус по ставке .

Важно! Даже если банк готов предоставить кредит в 100% от цены недвижимости, из-за огромных расходов по ежемесячным платежам досрочное погашение ипотеки под большим вопросом.

Кредиторы самостоятельно устанавливают минимальные и максимальные ограничения, учитывая собственную выгоду и защиту финансовых рисков. На практике ипотека не должна быть меньше 30% от оценки приобретения. Поскольку найти квартиру меньше 1 миллиона на рынке нереально (аварийное жилье не в счет), минимальный порог составляет от 300 тысяч рублей. Окончательный размер кредита определяется одним из способов:

- 75–85% от стоимости приобретаемого объекта;

- 75–85% от размера рыночной оценки предмета залога (ипотечного обременения).

Расчетной базой служит рыночная оценка жилья сертифицированным экспертом. Сумма предварительного одобрения зависит от зарплаты клиента и срока кредитования. После ежемесячного вычета обязательных платежей, включая ипотеку, в семье должно оставаться минимум 40% совокупного дохода.

Причина в аннуитетной форме расчетов. В отличие от дифференцированной схемы, выплаты неизменны на всем сроке. При этом первое время львиную долю платежа составляют проценты. К середине срока банк получит почти весь запланированный доход и перейдет к основному погашению клиентского долга. Вывод таков:

- приступать к досрочным взносам нужно как можно раньше. Уменьшая размер кредита на начальном этапе, клиент заплатит меньше процентов;

- досрочное погашение на поздних сроках не принесет ощутимой выгоды. В этом случае лучше направить взнос на уменьшение срока кредита.

Совет! После предполагаемой даты расчета стоит удостовериться в полном списании средств по кредитному счету.

На примере жилищного кредита Сбербанка на вторичную квартиру стоимостью 2500000 рублей видно — на какой срок выгоднее брать ипотеку? Ежемесячные платежи и переплаты находятся в прямой зависимости от срока кредитования.

| Срок ипотеки, лет | Первоначальный взнос,%/руб. | Размер кредита, млн. руб. | Годовая ставка, % | Ежемесячный платеж, руб. | Начисленные проценты, руб. | Итоговый платеж по ипотеке, руб. | Рекомендуемый доход, руб. |

| 5 | 15/375000 | 2 125 000 | 10,4 | 45 045 | 577 729 | 2 702 728 | 65 200 |

| 10 | 15/375000 | 2 125 000 | 10,4 | 27 964 | 1 230 739 | 3 355 739 | 40 800 |

| 15 | 15/375000 | 2 125 000 | 10,4 | 22 706 | 1 961 996 | 4 086 996 | 38 900 |

| 20 | 15/375000 | 2 125 000 | 10,4 | 20 366 | 2 762 868 | 4 887 868 | 35 122 |

| 25 | 15/375000 | 2 125 000 | 10,4 | 19 160 | 3 623 088 | 5 748 088 | 33 188 |

| 30 | 15/375000 | 2 125 000 | 10,4 | 18 492 | 4 531 961 | 6 656 961 | 32 133 |

Для чистоты эксперимента в расчете не применялись уменьшающие коэффициенты по процентам. Гипотетический заемщик не является зарплатным клиентом СБ и согласился на страхование жизни. Стоит учитывать, что на практике ставка зависит от возраста, финансового положения заемщика, суммы кредита и взноса, особенностей недвижимости.

Среднесрочная ипотека оптимальна по платежам и переплатам, подходит для широкого круга граждан, в том числе и заемщикам, нацеленным закрыть долг раньше положенного времени. При этом поначалу выгодно снижать сумму основного долга, а затем переходить к уменьшению срока ипотеки.