Калькулятор досрочного погашения ипотеки будет полезен при расчете параметров ипотечного кредита в случае его погашения раньше срока. Калькулятор рассчитает на сколько уменьшиться ежемесячный платеж или общий срок ипотеки при досрочном погашении.

Для расчетета досрочного погашения необходимо указать данные по своему кредиту и нажать кнопку «Рассчитать». В результате будет представлена структура платежа и его изменение на протяжении всего срока ипотеки. Возможно два вида досрочного погашения ипотеки: уменьшение аннуитетного платежа или сокращение срока кредита.

Аннуитетный кредит предполагает внесение одинаковых по размеру платежей на протяжении всего срока кредитования. Заём выплачивается равными долями, состоящими из основной суммы и процентной надбавки. Чтобы снизить переплату по процентам, многие заёмщики решаются на досрочное погашение кредитной задолженности, что, как правило, нежелательно для банка. Выгодно ли это для самого заёмщика? Если да, то как рассчитать все операции? С расчётами поможет справиться калькулятор досрочного погашения аннуитетного кредита, а вот с вопросом выгодно ли это и кому следует разобраться детальнее.

В случае с аннуитетом есть два способа закрыть ссуду раньше срока:

- выплата посредством материнского капитала;

- выплата, в результате которой будет уменьшен размер ежемесячного взноса.

Сразу стоит отметить, что первый вариант чаще используется для ипотечных кредитов, поэтому мы поговорим о втором, обычно применяющемся для потребительского кредитования.

Сумма, на которую взят аннуитетный кредит – 150000 рублей.

Срок кредитования – 1,5 года.

Ежегодный банковский процент – 15%.

На протяжении 2-х месяцев ссуда выплачивалась по оговоренному графику. На 3-й месяц клиент вносит в счёт аннуитета на 40000 рублей больше. Досрочный платёж предполагает перерасчёт займа. Проще всего сделать это, используя специальный калькулятор, однако, можно и самостоятельно, придерживаясь такого алгоритма действий:

- определить размер оставшейся аннуитетной задолженности и вычесть из неё сделанный досрочный платёж;

- установить остаток срока после погашения;

- используя аннуитетную формулу, узнать размер следующего взноса.

Подсчёты будут довольно трудоёмкими, поэтому рациональнее применить аннуитетный калькулятор с досрочным погашением. Даже если Вы решили вести все подсчёты самостоятельно, впоследствии обратитесь к онлайн калькулятору для проверки.

Вычисления будут выглядеть следующим образом:

- чтобы определить оставшийся аннуитет, необходимо от основной суммы кредита отнять сумму внесённых за 3 месяца средств и сумму досрочного погашения. В нашем случае аннуитетный остаток составит 87270 рублей;

- чтобы выяснить новый кредитный срок, нужно отнять номер платежа от количества кредитных месяцев в целом. В нашем случае получится 15 месяцев (18 – 3 = 15).

Выходит, что теперь у пользователя образовался своего рода новый аннуитетный кредит. Для него будут характерны такие данные:

- Размер займа – 87270 рублей.

- Срок – 15 месяцев.

- Годовая процентная ставка – 15%.

Напомним, что калькулятор досрочного погашения аннуитетного кредита поможет вычислить установленные значения автоматическим и сэкономить время на подсчётах.

Опять же, справиться с этим быстро и безошибочно позволит калькулятор. Самостоятельные подсчёты же будут проходить по следующей формуле:

m – ежемесячная процентная ставка по аннуитетному займу (её также можно вычислить в калькуляторе);

S – размер изначального займа;

n – срок кредитования.

Месячный процент подсчитывается так:

P – годовая процентная ставка;

12 – это количество месяцев в году.

В нашем случае m = 15/100/12 = 0,0125

Если Вам необходимо рассчитать досрочное погашение аннуитетного кредита, то Вы можете воспользоваться кредитным калькулятором на этой странице. Введите базовые данные из кредитного договора, вид кредита как аннуитетный используется автоматически, добавьте дату ежемесячного платежа.

При досрочном погашении нажмите на тумблер “Погашение кредита досрочно”. Укажите сумму досрочного погашения, месяц и год. В поле “Периодичность” укажите как часто Вы планируете досрочное погашение с заданным данными, к примеру, каждый месяц.

Кстати, мы не даём возможности установить конкретную дату досрочного платежа, это связано с тем, что аннуитетный кредит имеет жёсткие ограничения при досрочном погашении. К примеру, Росбанк требует письменное уведомление о досрочном погашении за 10 дней до требуемой даты платежа по кредиту, если это иная дата, то уведомить банк нужно за 30 календарных дней.

Управляйте блоком досрочного погашения с помощью кнопки “… количество платежей”. Это позволит добавлять и удалять лишние платежи, если Вы совершили ошибку при вводе данных или требуются иные значения.

При расчёте, Вы получаете полный график платежей по аннуитетному кредиту, а так же общую информацию по переплате, начисленным процентам и сумме основного долга. Месяцы с досрочным погашением кредита выделяются синим цветом и не имеют порядкового номера платежа.

Чтобы понять, рационально ли делать кредитные взносы заранее, необходимо понимать размер суммы, идущей в погашение долга и процентной переплаты впоследствии. В расчётах поможет аннуитетный калькулятор с досрочным погашением.

Однако, даже не используя, калькулятор можно сделать вывод, что выплачивать аннуитет раньше срока процедура бесполезная. Аннуитетный займ устроен таким образом, что определяя новую сумму задолженности, отнимаются только платежи, вносимые для погашения основного долга. Что же происходит с платежами для погашения аннуитетных процентов? Говоря прямо – клиент попросту дарит их банку. Причём в первые месяцы кредитования размер процентов максимальный. Аннуитетный калькулятор в режиме «онлайн» поможет понять, что досрочный взнос в начале кредита – это серьёзная переплата банковской организации.

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

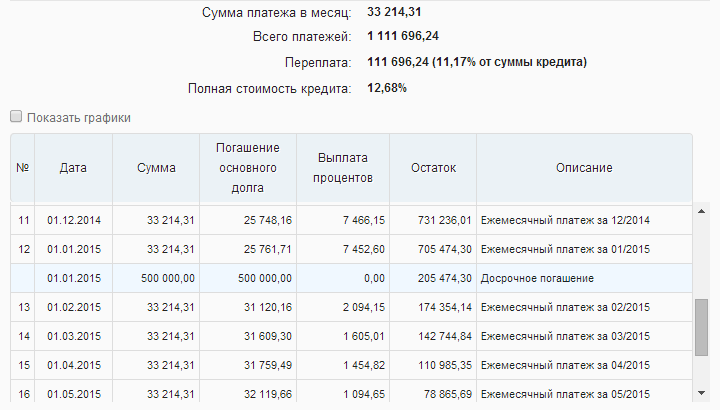

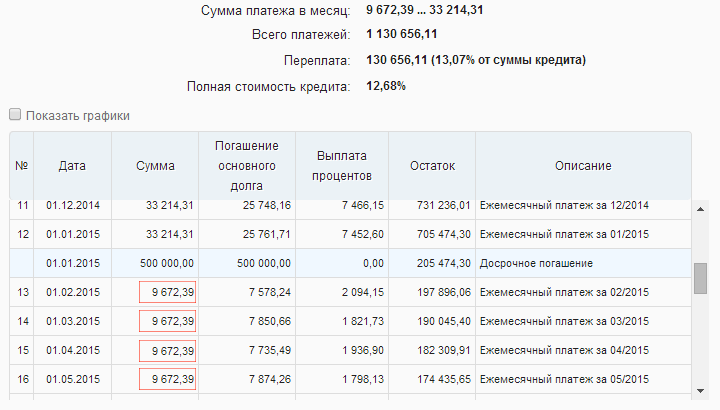

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

- минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

- Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

- Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит. Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.