Доброго времени суток, уважаемые Отзовичане и гости ресурса.

Долго я собиралась написать отзыв о своей «беде», но как-то постоянно откладывала, но вот сегодня накипело и переполненная чаша терпения просится излиться в отзыве предупреждении всем, кто собирается взять ипотечный кредит в Сбер Банке для покупки жилья.

Началось всё в 2013 году, когда грамотный и компетентный риелтор в купе с очень милой и не менее грамотной сотрудницей Сбер Банка помогли нам осуществить мечту и купить квартиру. Ипотеку одобрили без проблем и проволочек, деньги выдали, документы получили и вот мы счастливые собственники двухкомнатной квартирки.

А дальше началось «веселье».

1. Страховка квартиры ежегодная и на тот момент предоставлялась компанией, имеющей договорные отношения с СБ, так что при попытке застраховаться в ином месте необходимо сначала получить справку об остаточной сумме долга, затем застраховать имущество и предоставить в банк страховой полис. Но! Банк не позволит страховать где угодно и нужно обязательно уточить входит ли выбранная компания в список «разрешённых». Конечно мы не стали рисковать и страховались «на месте» в отделении банка.

2. При перестраховывании в 2014году, когда я обратилась заранее оказалось, что новая страховка начинается не со дня окончания старой, а с дня обращения. Таким образом у меня «сгорел» месяц. В 2015 году я выждала до последнего дня и застраховалась. К тому моменту уже сам Сбер Банк страховал моё имущество, но начались звонки, что страховка не произведена и угрожающие смс. Пришлось снова ехать в банк и выяснять почему страхуясь с Сбер Банке, страховым полисом Сбер Банка я должна уведомить Сбер Банк о том, что я застраховала квартиру. Оказалось это был их какой-то системный сбой, но нервы-то мои. Ну да ладно! Это были цветочки.

3. В 2016 году у нас произошло радостное событие, в результате которого я отправилась в декретный отпуск. Поскольку договором предусмотрена реструктуризация я неприминула ею воспользоваться во избежание проблем с внесением ежемесячной суммы платежа размером 20 тысяч рублей (к слову это вся моя зарплата). Подала заявление и мне согласовали изменение платежей сроком на 12 месяцев.

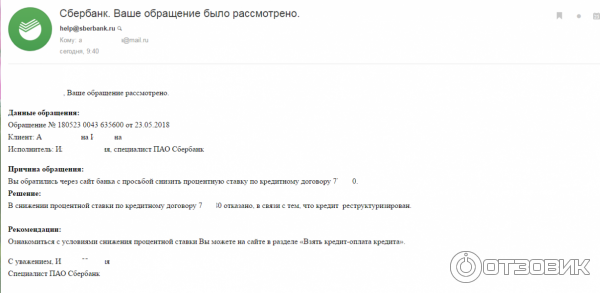

Но никто не предупредил меня, что я сама затягиваю удавку на своей шее. Реструктуризация задолженности — это огромная чёрная метка, жирный красный крест на кредитной истории. После получения этой банковской «услуги» о понижении процентной ставки по ипотечному кредиту можно забыть! Равно как и о перекредитовании в другой банк. Узнала я об этом только когда в этом году обратилась за понижением ставки с 12,5% до 10,9%.

Не помогли ни обращение в банк лично, ни письма на электронный адрес ответ один: «отказано».

4. Хваленый материнский капиталл или «семейный сертификат» тоже далеко не такое большое благо, как мы с мужем считали. Во-первых я намучалась с его внесением, поскольку в трех посещённых мной отделениях оказались абсолютно некомпетентные сотрудники, которые уверели меня, что сумма ежемесячного платежа не должна уменьшиться после внесения погашения основного долга сертификатом и график у меня в руках правильный. Только в центральном отделении старший менеджер увидел, что график сформирован с ошибкой и деньги распределились не правильно в результате чего последние два года платежи буду делать не я, а банк будет возвращать мне. С горем попалам спустя неделю вытрёпывания моих нервов и беготни по отделениям вопрос решился и платёж уменьшили.

Во-вторых использование денег с сертификата для погашения основного долга привело к тому, что мои несовершеннолетние дети теперь тоже являются собственниками и при обращении в другой банк за перекредитованием я получила сразу категоричное «НЕТ». Инспектор в другом банке была готова принять заявку на перекредитование даже с учётом реструктуризации, но как только услышала о сертификате сразу сказала, что это будет отказ, можете и не пытаться.

В общем «Ипотечный кредит» от Сбер Банка — это хуже, чем рабство. Некомпетентные сотрудники — это полбеды, а вот то, что важная информация замалчивается — это создаёт реальные проблемы. Таким образом, моя кредитная история с идеальными своевременными платежами сейчас ничем не отличается от истории должников, поскольку главным является не причина предоставления «реструктуризации», а ее наличие.

Если Вы собираетесь брать ипотеку подумайте, так ли хорошь этот банк. Да, плюсы в большом количестве банкоматов, относительная стабильность, именитость — это хорошая реклама, но я бы не советовала сюда обращаться, поскольку для Сбер Банка не важно ничего, кроме как стрясти с должника побольше денег.

После реструктуризации и использования капиталла Банк знает, что никто со мной связываться и перекредитовывать не станет, поэтому даже если ставка станет 5% для всех я всё равно буду платить 12.5% до самого конца срока.

Вот такая вот печаль

В принципе, подводные камни присутствуют на всех этапах соглашения. Одна из опасностей – выбор валюты займа. Ссуда в евро и долларах привлекает своей процентной ставкой. В последнее время многие переходят на экзотические валюты, так как большинству клиентов не известны их курсы колебания. Но, вот проблема в том, что никто не может знать заранее, как себя поведет такая валюта через месяц или год.

Вносить платежи по кредиту необходимо своевременно. Допускается техническая просрочка не более пяти дней. Она не влияет на кредитную историю. Информация о ней передается в бюро кредитных историй, но не оценивается как повод для отказа в будущем при обращении за другим кредитом. Но важнее всего вносить платежи лично. Если клиент, взявший ипотечный кредит, доверяет оплату своих долговых обязательств постороннему человеку, у него возникает право на часть имущества. Если человек окажется недобросовестным, он может обратиться в суд с иском о выделении доли или компенсации.

Часто при оформлении ипотеки клиенту навязывают страховку. Обязательно страховать только предмет залога. Также обязательно ее необходимо продлевать. Все остальные страховые полисы, в том числе страхование жизни и здоровья заемщика и его родственников не могут быть обязательным условием при получении ипотеки. Если страхование жизни было оформлено, клиент вправе отказаться от него в течение 5 дней.

Однако, если у вас не хватает собственных средств для того, чтобы самостоятельно приобрести недвижимость, то кредит — это единственный способ для решения квартирного вопроса для вас и вашей семьи. Он позволит вам достаточно быстро, в течение 1-2 месяцев стать обладателем новой квартиры или целого дома, если банк одобрит вашу заявку.

Дело в том, что ипотека, чаще всего, выдается на достаточно длительный срок. Средний период её действия — от 10 до 15 лет. Связано это с высокой стоимостью недвижимости, которая предлагается в регионах, и особенно в столице нашей стране. И если вы имеете небольшой официальный доход, предлагать вам будут длительный срок кредитования.

Сторонами по договору ипотеки являются залогодержатель (банк, выдавший ипотечный кредит ) и залогодатель (заемщик или созаемщики ипотечного кредита). Стороны должны быть правоспособными и дееспособными, то есть граждане должны быть не моложе 18 лет, а юридические лица не должны иметь ограничений по передаче имущества в ипотеку, оговоренных в их учредительных документах.

В соответствии с договором ипотеки залогодержатель (ипотечный банк) вправе проверять состояние и условия содержания заложенной недвижимости. Если правила пользования имуществом, а также обязанности по необходимому страхованию нарушаются, банк имеет право потребовать досрочного погашения кредита.

Среди первых – запрет на продажу или передачу заложенной квартиры в аренду без согласия банка, запрет на ее перепланировку или любые действия с квартирой, которые могут снизить ее стоимость. С этими пунктами не поспоришь. Нужно принять их как данность и учитывать их наличие, планируя какие-либо действия с залоговым имуществом

Однако могут сделать и другие ограничения, которые способны в будущем создать проблемы. Например, в договоре пропишут, что не будет возможности досрочно погасить кредит. Либо будет разрешено кредитору менять ставку в одностороннем порядке. Отметим, что нередко подобные условия нарушают гражданские права, поэтому при необходимости их стоит оспаривать в суде.

Еще одна проблема связана с курсом валют, который со временем может значительно измениться. Например, может понизиться стоимость жилплощади, произойти обесценивание жилища. Как итог, подобное способно привести к увеличению суммы выплат и к превышению размера кредита над рыночной стоимостью недвижимости. Для того чтобы лишний раз не рисковать, стоит оформлять ипотеку только в рублях.

Присмотритесь к местному контингенту. Не покупайте дома в районах с неспокойной криминальной обстановкой. Оцените благоустройство и чистоту дворов, обратите внимание на расположение мусорных контейнеров. Записывайте важные детали в блокнот и проводите видеосъёмку района. Собранную информацию нужно сравнить с предложениями других застройщиков. Внимательно осмотрите подъезды здания. Обилие шприцов, презервативов, пивных бутылок и окурков на лестничных клетках не говорит ни о чём хорошем.

Потеря времени. В зависимости от того в какие сроки вам необходимо реализовать жилье, следует выбирать покупателя. Если вы хотите продать недвижимость в кратчайшие сроки, то, возможно, стоит отказаться от продажи квартиры в ипотеку. Безусловно, при покупке квартиры по ипотечной системе покупатель также может столкнуться с рисками и подводными камнями, возникновение которых от него не зависит. Поэтому, если существует острая необходимость продать квартиру быстро, то продажа в ипотеку не лучший вариант.

Если погасить ипотеку в Сбербанке захотелось досрочно, следует своевременно уведомить о своем решении кредитора. Сделать это нужно до наступления очередной по графику даты выплат в рабочий день. Раньше предупреждать банк было необходимо за месяц. Теперь это ограничение снято, и процесс расчета досрочных платежей занимает один-два дня.

- ставка по кредиту в предложении банка и в реальности может существенно отличаться, так как рассчитывается индивидуально, согласно материальному положению заемщика, размеру первоначального взноса и сроку ипотеки;

- чем на больший срок рассчитывается займ, тем весомее будет общая переплата по нему, зато тем легче получить одобрение банка;

- если у семьи имеется материнский капитал, Сбербанк допускает его использование на любом этапе ипотечных выплат;

- на особые условия могут рассчитывать те клиенты, которые получают заработную плату на карту Сбербанка (ставка может быть снижена на 0,5%);

- электронная регистрация при оформлении документов позволит снизить ставку на 0,1% годовых;

- клиентам, которые ранее не обслуживались в Сбербанке, ставку могут повысить, так же как и тем, кто откажется от страховки.

Покупка жилья в кредит для многих людей является необходимостью, поэтому нужно знать подводные камни ипотеки в Сбербанке. Любое финансовое учреждение стремится извлечь выгоду с человека, что невыгодно оказывается для клиента. Однако, зная некоторые риски и лишние траты, можно будет их избежать. Поэтому следует разобрать плюсы и минусы ипотечного договора, и непосредственно акцентировать внимание на подводных камнях.

Ипотека сама по себе оказывается невыгодной, потому как приходится значительно переплатить за квартиру, иначе банку не выгодно выдавать кредит. Однако это не единственные растраты, с которыми придется столкнуться. Еще при оформлении ипотеки в Сбербанке могут попробовать получить от человека как можно больше денежных средств. Речь идет о комиссии банка, которая предоставляется за различные услуги.

Вполне возможно, что придется заплатить за следующее:

- Рассмотрение заявление об ипотеке.

- Выдача кредита.

- Обмен валюты, если он потребуется.

- Перевод денежных средств с одного счета на другой.

- Выпуск банковской карты клиента.

Именно поэтому рекомендуется уточнить у Сбербанка по поводу того, какие именно услуги являются платными, а какие нет. Иначе человеку придется обнаружить, что пришлось потратить средства еще и за мизерные процедуры.

К слову, банк может настоять о том, чтобы оценку недвижимости провел только аккредитованный у них человек. Из-за этого гражданин, берущий ипотеку, не сможет самостоятельно выбрать оценочную компанию, что является минусом. Саму оценку оспорить не удастся, да и заплатить потребуется такую сумму, которую назовет специалист. Даже если она будет значительно выше стандартной, вероятнее всего, оспорить ее в банке не получится. Поэтому и на оценщика придется потратить немало средств.

Страхование вполне разумно, учитывая тот факт, что ипотека берется на длительный срок, который может достигать 30 лет. Однако учреждение может настаивать на дополнительных видах страховки, которые не относятся напрямую к имуществу. Речь идет о страховании жизни и здоровья заемщика, права собственности на недвижимое имущество, риска нарушения условий договора об ипотеке. Причем выгода от этого будет только для банка, а не для самого человека. Поэтому по возможности стоит отказаться от данных услуг. Но в Сбербанке за подобное увеличат ипотечную ставку на 1%.

Когда речь идет о кредите, не удастся избежать некоторых правовых ограничений. Вполне разумно, что финансовое учреждение запрещает продавать заложенную недвижимость, сдавать в аренду или устраивать перепланировку без разрешения кредитора. Связано это с тем, что банк заинтересован в том, чтобы с жилплощадью ничего не произошло, ведь при непогашении ипотеки придется продавать эту недвижимость.

Однако могут сделать и другие ограничения, которые способны в будущем создать проблемы. Например, в договоре пропишут, что не будет возможности досрочно погасить кредит. Либо будет разрешено кредитору менять ставку в одностороннем порядке. Отметим, что нередко подобные условия нарушают гражданские права, поэтому при необходимости их стоит оспаривать в суде.

Важно! Обязательно прочитайте ипотечный договор до конца, обратив внимание на каждый пункт. Ничего не нужно подписывать, если некоторые условия не устроят, либо вызовут сомнения.

Еще одна проблема связана с курсом валют, который со временем может значительно измениться. Например, может понизиться стоимость жилплощади, произойти обесценивание жилища. Как итог, подобное способно привести к увеличению суммы выплат и к превышению размера кредита над рыночной стоимостью недвижимости. Для того чтобы лишний раз не рисковать, стоит оформлять ипотеку только в рублях.

Не нужно соглашаться на плавающую ставку, потому как она именно для клиента оказывается невыгодной. Некоторые заемщики думают, что данное предложение является хорошим, потому как его нередко сопутствует привлекательный процент. Однако нельзя быть точно уверенным в том, какая сумма должна быть выплачена в следующем месяце. Размер выплат могут настолько поднять, что гражданин попросту не сможет больше выплачивать кредит.

Безусловно, ипотека сама по себе является достаточно рискованной процедурой, потому как человек хоть и может использовать квартиру, но она до выплаты ипотеки не будет находиться в его собственности. Поэтому будет риск потерять недвижимость, если исчезнет на какое-то время возможность выплачивать взносы. Либо произойдет экстренная ситуация, при которой жилье пострадает, и банк потребует предоставить другой объект для залога, либо надо будет досрочно погасить кредит. Именно поэтому важно помнить обо всех рисках, чтобы понимать, к чему готовиться или как избежать проблем.